**レポート要約****今回の世界市場の変動の核心的な矛盾は、単に原油価格が上昇する幅に集中しているのではなく、ホルムズ海峡という世界のエネルギーおよび重要な工業原料の中核となる海上輸送ルートの通行効率が継続して損なわれているかどうかにあります。** エネルギー価格の上昇が市場に与える影響は、第1段階の「価格ショック」(インフレと金利見通しの押し上げ)から、第2段階の「供給ショック」(通路の遮断、原料不足、生産の縮小、成長の毀損)へと移行しており、そのリスクの性質は「コストの押し上げ」から「供給の欠落」へと変化しています。これにより、世界経済へのショックの伝播メカニズムは根本的に変わりました。**なぜ今回のエネルギー危機は、全面的なスタグフレーションではなく、景気後退へ進化しやすいのか?** 中核は、経済環境、在庫バッファー、政策余地の違いにあります。現在、ホルムズ海峡では「ハードな中断」に直面しており、さらに米国の製造業の在庫がすでに歴史的な低水準にあります。企業のバッファー空間は尽き、直接的に生産と受注の納品を打撃します。同時に、現在の需要環境は弱く、PPIからCPIへの波及には十分な支えがなく、高い原油価格は消化されにくく、より迅速に消費と投資を抑え込みやすいです。総じて、コスト要因によるインフレはかなり激しくなる可能性がありますが、継続期間は限られます。**現在の市場はどのようなマクロ見通しを取引しているのか?** 金利市場(特に短期)は、より粘着的なインフレと、よりタカ派的な中央銀行の政策をより強く織り込み始めたようで、市場の流動性には一定の引き締まりの兆しがあります。株式市場でのスタグフレーション取引はすでに引き金が引かれており、成長鈍化の見通しも一部は織り込み済みです——景気循環(サイクル)セクターは防衛(ディフェンシブ)型セクターを明確に下回っていますが、成長の下方修正リスクまでは十分に織り込まれていません。**今後、全面的な景気後退の取引へ入るのかを判断する際に見るべき点は3つあります:** 1. 原油・ガスの先物で遠端の価格が継続して押し上げられており、単に近端の急騰(スパイク)構造にとどまっていないこと;2. 景気循環セクターが相対的に防衛型を下回り、テクノロジーが継続して弱いこと;3. AIチェーンがもはや避難先(避風港)にならず、高値の資産が追随して下落していること。**市場の価格付けにズレがある可能性があり、今後大きな資産クラスはどう展開するのか?** 1. 高い原油価格は、インフレ、政策、成長のルートを通じて大半の金融資産のバリュエーションを抑え込みますが、エネルギー関連資産は直接的に恩恵を受けます。ホルムズ海峡の封鎖の背景下で原油はさらに高止まりし、WTI原油の中心値は100-105米ドルと見込まれます;2. 金は流動性リスクと状況の反復により高いボラティリティな局面を示す可能性がありますが、長期のロジックはなお存在します;3. 中東のアルミ工場が襲撃され、供給の逼迫が一段と強まることで、アルミ価格の上昇余地が開きます;4. 米国株の危機局面で超過収益になり得る方向性:一つ目は戦争が触媒となる原油、貴金属、軍需;二つ目は避避行動としての通信、たばこ;三つ目は強い産業トレンドのある方向性、例えば;5. A株(中国本土株)は短期で過度に悲観する必要はありません。供給が制限され、値上げロジックのある産業チェーン(例:アルミ、原油化学、農産品など)や、独立した産業トレンドを持つ分野(蓄電・蓄エネ、国内AIDCなど)に注目してください。**本文****第1章:対立の本質を理解する——「価格」から「通路(チャネル)」へ**------------------------**今回の世界市場の変動の核心的な矛盾は、単に原油価格が上昇する幅に集中しているのではなく、ホルムズ海峡という世界のエネルギーおよび重要な工業原料の中核となる海上輸送ルートの通行効率が継続して損なわれているかどうかにあります。** エネルギー関連資産は確かに最大の恩恵を受ける資産ですが、市場への影響は第1段階の価格ショック(インフレと金利見通しの押し上げ)から、第2段階の供給ショック(通路の遮断、原料不足、生産の縮小、成長の毀損)へと移っています。リスクの性質は「コストの押し上げ」から「供給の欠落」へと変化し、世界経済への衝撃の伝播メカニズムは根本的に変わりました。ホルムズ海峡は、世界のエネルギーおよび基礎化学原料の重要な輸送ハブとして、世界の海上石油の約20%、海上原油取引量の30%、さらに液化天然ガス(LNG)取引量の20%を担っています。さらに、その中でもアジア地域では、1日あたり約1,320万バレルの原油輸入の大半がここを経由しており、アジアの原油総輸入量のほぼ50%を占めます。中国、インド、日本、韓国などの主要経済体の依存度は極めて高く、産業生産の仕組みとこの通路の円滑さは強く結び付いています。つまり、ホルムズ海峡が継続して封鎖されることによる実質的な影響は、「高い原油」から「油の不足」へと徐々に移行していくということです。原油の価格が非常に高い一方で、何らかの手段で調達でき、かつ生産を満たせる状態であれば、高い原油価格は各生産段階で吸収・希釈され、もたらされるのはインフレの問題です。しかし**もし原油の供給が硬直的に途絶するのであれば、もたらされるのは生産と成長の問題です。**エネルギーの観点から見ると、ホルムズ海峡もロシアのパイプラインも、いずれも重要なエネルギーの「喉元」です。ロシア・ウクライナ戦争の期間に、欧米などの西側諸国はロシア産原油に対する輸入制裁を実施していましたが、インド/トルコによる「産地の洗浄」により世界へ流れることで回避でき、さらに主要な原油輸出をアジアへ振り向けることで供給リスクも回避できました。**しかしホルムズ海峡の封鎖は、エネルギー供給への硬直的なショックであり、代替策がありません。** 同時に、アジア地域は中東の原油の主要な輸出先です。そのため、ホルムズ海峡が長期的に封鎖されれば、アジア地域の原油供給は逼迫した状態になります。さらに、LPG、ナフサ、メタノールの供給も同時に圧迫され、オレフィンやプラスチックの市場では深刻な需給ミスマッチに直面します。**なぜ今回のエネルギー危機は、全面的なスタグフレーションではなく、景気後退へ進化しやすいのか?**歴史的に見ると、原油価格の天井と在庫サイクルの天井は歩調を合わせる傾向があります。05-08年は世界経済が高速成長し、10-11年は金融危機後の世界的な緩和政策が景気回復を刺激し、21-22年はパンデミック期間に再び緩和刺激が繰り広げられました。これらのサイクルの中では、企業の在庫行動は能動的な「補充在庫(ストック補填)」として定義されやすく、インフレと高い需要が同時に発生しやすいのです。**ロシア・ウクライナ戦争と比べて、現在の米国とイランの衝突が引き起こすエネルギー価格上昇は、大規模なインフレを招きにくい。**核心的な違いは、経済環境、在庫バッファー、政策余地の違いです。ロシア・ウクライナの衝突時には、米国経済は低金利環境のためにインフレ上昇のサイクルにあり、労働市場は逼迫気味で、家計の超過貯蓄が豊富でした。企業は一度、能動的な補充在庫を行っており、戦争がもたらすエネルギー供給の不足は貿易の振替によって解決できる「ソフトな中断」だったのです。これにより、エネルギー価格上昇が「賃金—物価」のスパイラルを引き起こしやすく、中期のスタグフレーションにつながります。一方、現在の米国とイランの衝突は「ハードな中断」に直面しています——ホルムズ海峡の長期封鎖は、世界の海上原油供給の約20%を硬直的に切断し、さらに米国の製造業の在庫はすでに歴史的な低水準です。企業のバッファー空間は尽きています。サプライチェーンへの硬直的なショックは、企業に残された在庫を受け身で消費せざるを得ない状況を強制し、直接的に生産と受注の納品を打撃します。同時に、現在の需要環境は弱く、PPIからCPIへの伝播を支えるだけの十分な裏付けがなく、高い原油価格は消化されにくい。むしろ消費と投資をより速く抑え込み、スタグフレーションではなく景気後退へ直接押し込む可能性が高いのです。総じて、コスト要因によるインフレは激しくなるかもしれませんが、継続期間は限られます。現在、世界の企業が概ね低在庫で、リーンなサプライチェーン管理を採用している背景では、産業連鎖のバッファーに余剰はほとんどありません。この通路の遮断が数週間続けば、世界の景気後退リスクは大きく引き上げられます:**第一に、重要な生産原料が受け身で尽き、サプライチェーンの各段階で在庫の引き下げ(デインベンティング)を強いられること;第二に、欠品により企業の生産計画が調整を迫られ、稼働率が下がり、受注の納品が遅れること;第三に、コスト圧力と供給の制約が二重に経済を圧迫し、問題はインフレから実質的な生産の縮小へ波及することです。**したがって、この通路の継続的な安定性は、世界のマクロおよび産業チェーンのトレンドを見極めるうえで、見逃せない重要な変数になっています。ホルムズ海峡が開通されない限り、原油と化学品の値上がりは必然です。トランプが交渉のシグナルを出すかどうかに関係なくです。さらに言えば、海峡の長期的な封鎖は、予見可能な景気後退を引き起こし得ます。たとえGDP成長率がマイナスの段階に入らなくても、景気の減速は相対的に確実です。**第2章:市場の反応——スタグフレーションか、景気後退か**-------------------直近の原油価格と金価格の値動きから見ると、市場の最初の反応は「地政学的な対立が原油価格を押し上げる→インフレ懸念→金利見通しの上昇」という定番のパターンを引き継いでいました。このロジックは、初期の取引においてはすでに十分に反映されていました。しかし直近の市場パフォーマンスを見ると、金利市場(特に短期)は、より粘着的なインフレと、よりタカ派的な中央銀行政策を織り込み始め、それがドルの強さにつながっているようです。市場の流動性には一定の引き締まりの兆しがあります。同時に金価格と原油が同方向に動いていることは、**市場が世界経済の後退へ向かう見通しを織り込んでいること、つまり景気後退の取引がすでに(あるいは初期段階で)見え始めていることを示唆しています。****株式市場はすでに成長鈍化の見通しを反映しています——景気循環セクターが防衛型を明確に下回っているのは、はっきりしたシグナルです。** ただし、前半で述べた通り、ホルムズ海峡の航行効率こそが今回の状況における最大のボトルネックです。航行の遮断がより長く続けば、エネルギー市場の核心的な問題は「価格の急騰」から「実際の供給不足」へと格上げされ、世界の経済拡大を減速させる要因になります。これは危機がさらに深い段階に入ることを意味します。しかし現状、市場のセンチメントは依然として短期のコスト変動に集中しており、潜在的な成長の下振れに対して十分に反応していません。株式市場の側でも、成長の下方修正リスクが十分に織り込まれていません。景気循環株のパフォーマンスは弱く、小型株などの成長に敏感なセクターにも下落はあっても、崩壊してはいません。これは、市場がいまだにどこかで楽観し、地政学的な対立が早期に解消されるという賭けに傾いていることを示しています。各市場の株価指数における何度も見られる押し目買いからも、それがうかがえます。**スタグフレーションの取引は、発動されやすいです。** ロシア・ウクライナ戦争が始まった初期、市場は、急激な業種の分化とスタイルの切替によって、地政学的対立がもたらす「スタグフレーション」の見通しを明確に価格付けしました。主要なスタイル指数はいずれも概ね下落しました。特に、成長や流動性に敏感な小型株および成長型のスタイルが大きく下落し、経済が後退に陥ることへの深い懸念を反映していました。けれども、より重要なのは、業種レベルで見られた「エネルギー一強、消費が大幅下落」という極端な分化の構図が、市場の取引ロジックの核心が「スタグフレーション」であることを示している点です——すなわち、戦争がもたらす供給側のインフレ圧力と、総需要の衰退リスクを同時に織り込む、ということです。全体として、ロシア・ウクライナ期の市場では、ヘッジ(リスク回避)心理の放出がより十分でした——その心理が「スタグフレーション」なのか「景気後退」なのかにかかわらず、市場は戦争がすぐに終結することをめぐって取引しにいきませんでした。エネルギー側はインフレを十分に価格付けし、テクノロジーと消費側は景気後退を十分に価格付けしています。一方、現在は、株式などのエクイティ・アセットが、衝突が迅速に解決することを半信半疑で織り込んでいます。これが、私たちが前半で述べた状況です。もし後退の見通しが確定すれば、次に待っているのはリスク資産の投げ売りです。**そして注目すべきは、スタイルおよび業種レベルの再評価が、実際の状況とずれたことです。** 今回の紛争では、通信および関連するテクノロジー・セクターに独立した値動きがありました。AI関連の資産は完全には市場変動を回避できていませんが、従来型の景気循環セクターよりも相対的に粘り強い動きを見せています。核心の理由は、市場のマクロ懸念が消えたからではなく、AIの資本支出(CAPEX)という主線が、限界(マージン)の範囲で成長への疑念の一部を相殺するのに十分な強さをまだ持っているからです。AIの資本支出が熱い状況のもとで、CPO、光通信モジュール、メモリ、銅の相互接続などは依然として比較的下げにくい(通信セクターの下落幅は0に近い)ままです。これは実際に、基本的な観点を指し示しています。つまり、AI投資の全体的なトレンドが根本的に変わらない限り、テクノロジー・セクターは資本が配分したい成長型の選択肢であり続ける、ということです。したがって次の段階の核心課題は、テクノロジー株が以前の高値を素早く更新できるかどうかではなく、マクロの圧力が続く場合に、AI関連の支出チェーンが現在の避風港から、ゆっくりと「踏みつけ型の投げ売り」へと変わっていくのかどうかにあります。**要するに、初期段階でインフレの取引がかなり十分に織り込まれていても、第2段階の取引における相違の中心は、今後スタグフレーションへ向かうのか、景気後退へ向かうのか、という点にあります。**今後、全面的な景気後退の取引へ入るかどうかについて、観察すべき点は3つあります:1. 原油・ガスの先物で遠端の価格が継続して押し上げられており、単に近端の急騰構造にとどまっていないこと;2. 景気循環セクターが相対的に防衛型に対して劣後し、テクノロジーが継続して弱いこと;3. AIチェーンがもはや避難先にならず、高値の資産が追随して下落していること。**第3章:原油上昇を背景とした大分類資産の値動きの見立て**----------------------**短期的には、大分類資産の値動きは地政学と非常に高い相関がありますが、地政学の展開は制御不能であり、ランダム性を持っています。** 全体として、ロシア・ウクライナ戦争期間の資産の動きを参考にすると、短期の原油価格は引き続き高止まりで高いボラティリティ状態を維持し、大分類資産の原油や戦争情報への感応度も依然として高いでしょう。しかし中期的には、戦争の烈度が下がるにつれて、市場は関連情報への鈍感化(ディセンシタイズ)を進め、各種資産は次第にファンダメンタルズによる価格付けへ戻っていきます。**中期の原油価格の中心は高止まりを維持し、「インフレ—政策—成長」の3つのチャネルを通じて大半の金融資産のバリュエーションを抑え、恩恵を直接受けるのはエネルギー関連資産のみ、という形になります。** その一、原油価格が直接・間接的にインフレを押し上げ、債券価格とグロース株のバリュエーションを抑制します。 その二、インフレの粘着性が、米連邦準備制度の利下げ時点を遅らせ、テック株やデュレーション(長期)資産にとって直接の逆風になります。 その三、継続的な高原油が企業利益を侵食し、さらに家計の実質消費を圧迫することで、景気循環株やクレジット債に対する圧力となり得ます。エネルギー株やコモディティ(大宗商品)は直接の恩恵を受けるため、相対的に優位な動きになるでしょう。一方、金は「インフレ耐性」と「高い実質金利による圧力」の間で綱引きとなり、中立的な局面になりやすいと見込まれます。**原油について、これまでBrentとWTIが大西洋のベンチマークとして使われてきたものの、輸送のタイムラグや在庫の影響により、ホルムズ海峡の封鎖が原油価格に与える影響を実際には十分に反映していません。** 実物の不足をより正確に映すのは、中東原油のベンチマーク——Dubai/Oman原油のスポット価格です。この油価は最高で170米ドル/バレル以上に達しました。直近のトランプのTACOによって中東の油価はある程度下落しましたが、それでも大西洋ベンチマークとの間にはギャップがあります。ホルムズ海峡が解放されない限り、原油価格は上昇トレンドを維持する見通しで、WTI原油の全体的な中心値は100-105米ドルと見込まれます。WTIの5月限と7月限のスプレッドは徐々に縮小していますが、最近の2月限のスプレッドへは収束していません。現時点では、ホルムズ海峡の解封に関する価格付けは2-5月の間にとどまっているようであり、フォワード(先限)のスプレッドが収束する時期を注視する必要があります。**金について、市場が恐慌の環境にあると、投資家は流動性の高い資産(例えば金や米国債)をまず売却しがちです。そのため、紛争が爆発した後、金価格は大幅に下落しました。** しかし、トランプのTACOの影響で、今週金価格にはある程度の反発があります。ただし、金の含みボラティリティは再び高水準に達しています。理由は、流動性リスクが弱まったとしても、地政学的な状況が反復しており、短期の不確実性が依然として大きいためです。**今後、4月初旬も戦闘が繰り返されるようなら、金は二度目の底打ち(再度の安値探り)を行う可能性があり、今後は中央銀行による金買いの継続性を検証する必要があります。****さらに、中東最大のアルミニウム生産企業であるアラブ首長国連邦(UAE)の環球アルミニウム(环球铝业)では、アブダビのハリファ経済区にあるタウィーラ生産基地が、イランのミサイルと無人機の攻撃を受けて深刻な損害を受けており、アルミ価格は今後も上向きになる可能性があります。** 中東地域のUAEとバーレーンは重要なアルミ生産国であり、UAEのアルミ工場設備が破壊されることで、直接的な停止または減産につながります。同時にホルムズ海峡の不稼働は、上流の正極・負極原料の輸入や、下流のアルミ(アルミニウム)出荷の効率低下につながる可能性があります。そのため、短期の海外の電解アルミ供給の逼迫はさらに悪化するかもしれず、アルミ価格の上昇余地が開けるでしょう。**エクイティ・アセットについて、米国株の危機局面を数回の戦争危機の後で振り返ると、次のことが分かります:**(1)危機期間に超過収益になりやすい方向性:一つ目は戦争が触媒となる石油、貴金属、軍需;二つ目は避避の電信、たばこ;三つ目は強い産業トレンドのある方向性、例えば80年代前後のテクノロジー、90年代前後の消費と衛生・ヘルスケア、90年代末期のテクノロジーです;(2)石油・天然ガスの超過収益は、通常は原油価格の天井に続いて同様に天井を迎えます;(3)原油のパルスが下落した後も長い期間高値を維持する場合は、インフレと需要へのショックの度合いをさらに評価する必要があります。第一の原油危機はネガティブなケースで、第二の原油危機はポジティブなケースです;(4)原油のパルスが下落する場合、市場は短期間は戦争要因に反応した後、通常は元の運行軌道に戻り、資金が景気がより確実な方向へ集中することさえあります。例えば90年代初期の消費、90年代末期のテクノロジーのようにです。**A株(中国本土株)について、本ラウンドの調整は地政学的な対立が引き起こした外生ショックと、センチメントの下落がより大きいです。短期的に過度に悲観する必要はありません。中期のレベルでは、注目すべき主軸が2つあります:****(1)供給が制限され、値上げのロジックが成立している産業チェーン。例えば、原油化学の各工程を代表とする産業チェーン、ならびにアルミやニッケルを代表とする金属(供給の縮小が需要ショックを上回る)など。さらに、尿素(肥料原料)価格の上昇によって肥料の使用量が下がり、供給の縮小を徐々に引き起こしていく農産物の産業チェーン;****(2)独立した産業トレンドを備える新エネルギー(戸建て蓄電・蓄大型など)、国内AIDC、光ファイバーなど。**本稿の出典:晨明の戦略に関する深い考察リスク提示および免責事項 市場にはリスクがあります。投資には慎重さが必要です。本稿は個人投資助言を構成するものではなく、特定のユーザーの特殊な投資目標、財務状況、または必要性についても考慮していません。ユーザーは、本稿中のいかなる意見、見解、または結論が自分の特定の状況に適合するかを検討してください。これに基づく投資については、責任はユーザー自身にあります。

ホルムズの悲劇:原油価格の衝撃から成長へのダメージ

レポート要約

今回の世界市場の変動の核心的な矛盾は、単に原油価格が上昇する幅に集中しているのではなく、ホルムズ海峡という世界のエネルギーおよび重要な工業原料の中核となる海上輸送ルートの通行効率が継続して損なわれているかどうかにあります。 エネルギー価格の上昇が市場に与える影響は、第1段階の「価格ショック」(インフレと金利見通しの押し上げ)から、第2段階の「供給ショック」(通路の遮断、原料不足、生産の縮小、成長の毀損)へと移行しており、そのリスクの性質は「コストの押し上げ」から「供給の欠落」へと変化しています。これにより、世界経済へのショックの伝播メカニズムは根本的に変わりました。

なぜ今回のエネルギー危機は、全面的なスタグフレーションではなく、景気後退へ進化しやすいのか? 中核は、経済環境、在庫バッファー、政策余地の違いにあります。現在、ホルムズ海峡では「ハードな中断」に直面しており、さらに米国の製造業の在庫がすでに歴史的な低水準にあります。企業のバッファー空間は尽き、直接的に生産と受注の納品を打撃します。同時に、現在の需要環境は弱く、PPIからCPIへの波及には十分な支えがなく、高い原油価格は消化されにくく、より迅速に消費と投資を抑え込みやすいです。総じて、コスト要因によるインフレはかなり激しくなる可能性がありますが、継続期間は限られます。

現在の市場はどのようなマクロ見通しを取引しているのか? 金利市場(特に短期)は、より粘着的なインフレと、よりタカ派的な中央銀行の政策をより強く織り込み始めたようで、市場の流動性には一定の引き締まりの兆しがあります。株式市場でのスタグフレーション取引はすでに引き金が引かれており、成長鈍化の見通しも一部は織り込み済みです——景気循環(サイクル)セクターは防衛(ディフェンシブ)型セクターを明確に下回っていますが、成長の下方修正リスクまでは十分に織り込まれていません。

今後、全面的な景気後退の取引へ入るのかを判断する際に見るべき点は3つあります: 1. 原油・ガスの先物で遠端の価格が継続して押し上げられており、単に近端の急騰(スパイク)構造にとどまっていないこと;2. 景気循環セクターが相対的に防衛型を下回り、テクノロジーが継続して弱いこと;3. AIチェーンがもはや避難先(避風港)にならず、高値の資産が追随して下落していること。

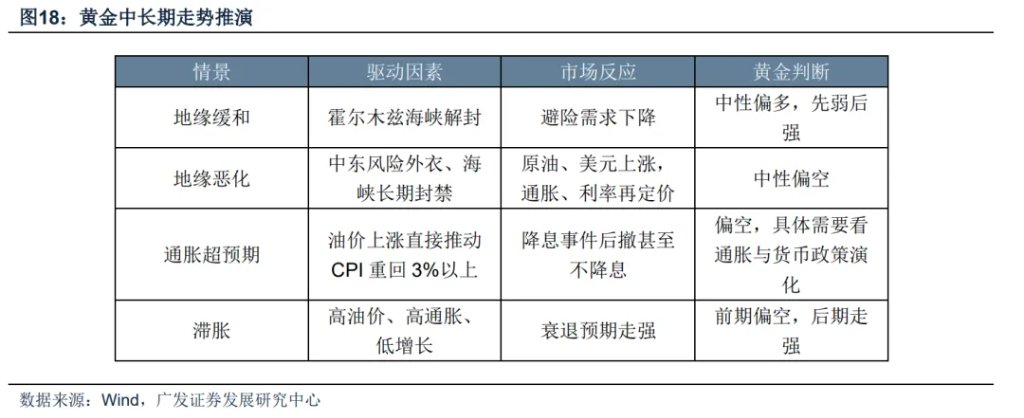

市場の価格付けにズレがある可能性があり、今後大きな資産クラスはどう展開するのか? 1. 高い原油価格は、インフレ、政策、成長のルートを通じて大半の金融資産のバリュエーションを抑え込みますが、エネルギー関連資産は直接的に恩恵を受けます。ホルムズ海峡の封鎖の背景下で原油はさらに高止まりし、WTI原油の中心値は100-105米ドルと見込まれます;2. 金は流動性リスクと状況の反復により高いボラティリティな局面を示す可能性がありますが、長期のロジックはなお存在します;3. 中東のアルミ工場が襲撃され、供給の逼迫が一段と強まることで、アルミ価格の上昇余地が開きます;4. 米国株の危機局面で超過収益になり得る方向性:一つ目は戦争が触媒となる原油、貴金属、軍需;二つ目は避避行動としての通信、たばこ;三つ目は強い産業トレンドのある方向性、例えば;5. A株(中国本土株)は短期で過度に悲観する必要はありません。供給が制限され、値上げロジックのある産業チェーン(例:アルミ、原油化学、農産品など)や、独立した産業トレンドを持つ分野(蓄電・蓄エネ、国内AIDCなど)に注目してください。

本文

第1章:対立の本質を理解する——「価格」から「通路(チャネル)」へ

今回の世界市場の変動の核心的な矛盾は、単に原油価格が上昇する幅に集中しているのではなく、ホルムズ海峡という世界のエネルギーおよび重要な工業原料の中核となる海上輸送ルートの通行効率が継続して損なわれているかどうかにあります。 エネルギー関連資産は確かに最大の恩恵を受ける資産ですが、市場への影響は第1段階の価格ショック(インフレと金利見通しの押し上げ)から、第2段階の供給ショック(通路の遮断、原料不足、生産の縮小、成長の毀損)へと移っています。リスクの性質は「コストの押し上げ」から「供給の欠落」へと変化し、世界経済への衝撃の伝播メカニズムは根本的に変わりました。

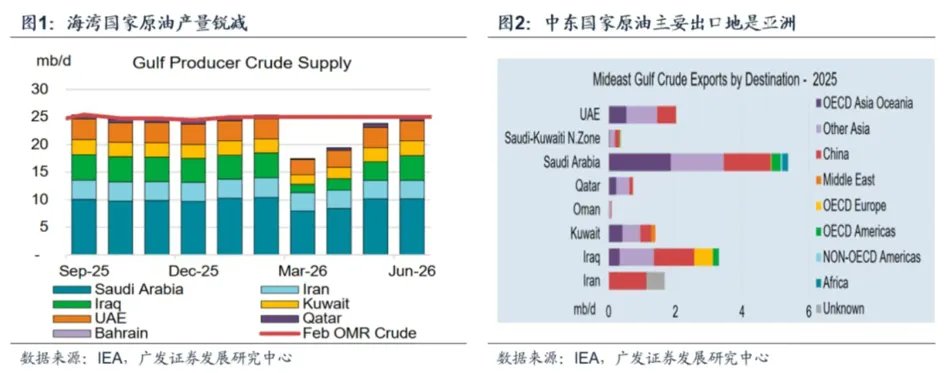

ホルムズ海峡は、世界のエネルギーおよび基礎化学原料の重要な輸送ハブとして、世界の海上石油の約20%、海上原油取引量の30%、さらに液化天然ガス(LNG)取引量の20%を担っています。さらに、その中でもアジア地域では、1日あたり約1,320万バレルの原油輸入の大半がここを経由しており、アジアの原油総輸入量のほぼ50%を占めます。中国、インド、日本、韓国などの主要経済体の依存度は極めて高く、産業生産の仕組みとこの通路の円滑さは強く結び付いています。

つまり、ホルムズ海峡が継続して封鎖されることによる実質的な影響は、「高い原油」から「油の不足」へと徐々に移行していくということです。原油の価格が非常に高い一方で、何らかの手段で調達でき、かつ生産を満たせる状態であれば、高い原油価格は各生産段階で吸収・希釈され、もたらされるのはインフレの問題です。しかしもし原油の供給が硬直的に途絶するのであれば、もたらされるのは生産と成長の問題です。

エネルギーの観点から見ると、ホルムズ海峡もロシアのパイプラインも、いずれも重要なエネルギーの「喉元」です。ロシア・ウクライナ戦争の期間に、欧米などの西側諸国はロシア産原油に対する輸入制裁を実施していましたが、インド/トルコによる「産地の洗浄」により世界へ流れることで回避でき、さらに主要な原油輸出をアジアへ振り向けることで供給リスクも回避できました。しかしホルムズ海峡の封鎖は、エネルギー供給への硬直的なショックであり、代替策がありません。 同時に、アジア地域は中東の原油の主要な輸出先です。そのため、ホルムズ海峡が長期的に封鎖されれば、アジア地域の原油供給は逼迫した状態になります。さらに、LPG、ナフサ、メタノールの供給も同時に圧迫され、オレフィンやプラスチックの市場では深刻な需給ミスマッチに直面します。

なぜ今回のエネルギー危機は、全面的なスタグフレーションではなく、景気後退へ進化しやすいのか?

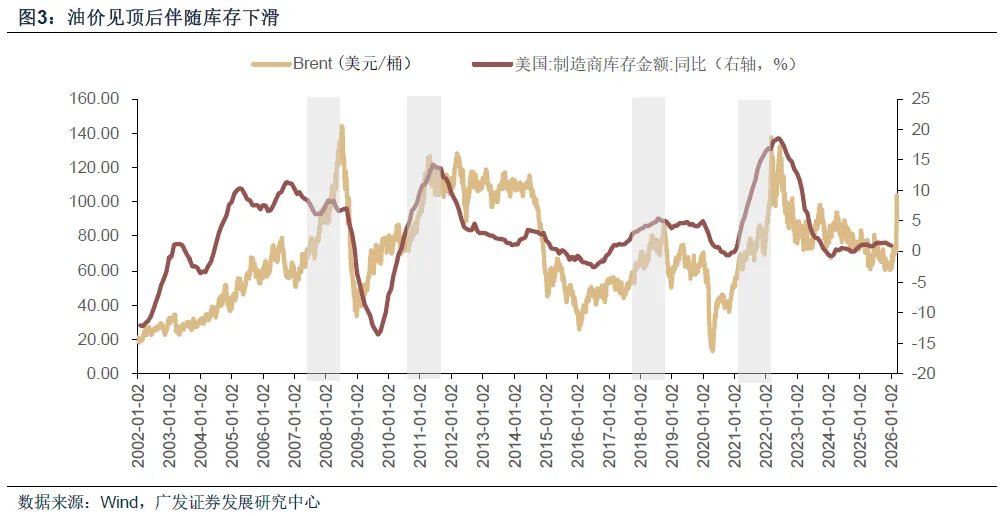

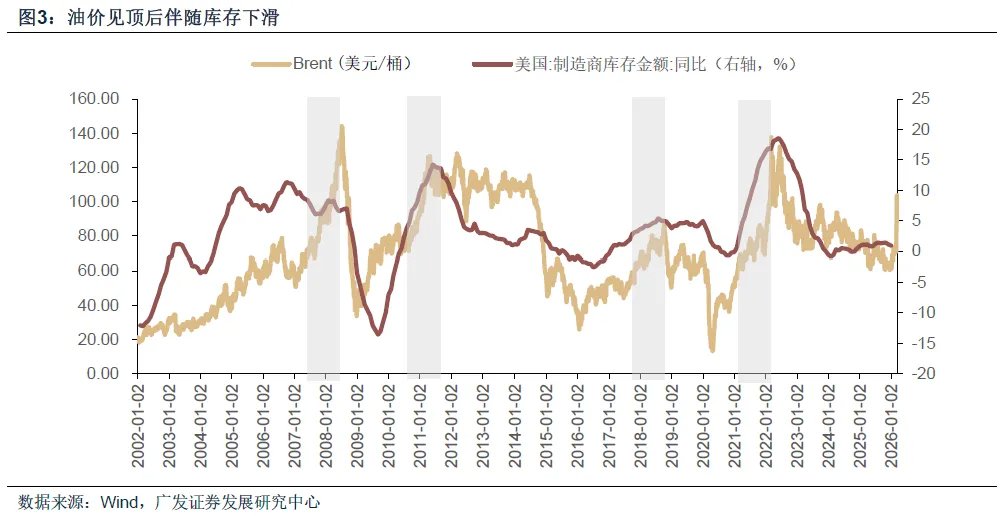

歴史的に見ると、原油価格の天井と在庫サイクルの天井は歩調を合わせる傾向があります。05-08年は世界経済が高速成長し、10-11年は金融危機後の世界的な緩和政策が景気回復を刺激し、21-22年はパンデミック期間に再び緩和刺激が繰り広げられました。これらのサイクルの中では、企業の在庫行動は能動的な「補充在庫(ストック補填)」として定義されやすく、インフレと高い需要が同時に発生しやすいのです。

ロシア・ウクライナ戦争と比べて、現在の米国とイランの衝突が引き起こすエネルギー価格上昇は、大規模なインフレを招きにくい。

核心的な違いは、経済環境、在庫バッファー、政策余地の違いです。ロシア・ウクライナの衝突時には、米国経済は低金利環境のためにインフレ上昇のサイクルにあり、労働市場は逼迫気味で、家計の超過貯蓄が豊富でした。企業は一度、能動的な補充在庫を行っており、戦争がもたらすエネルギー供給の不足は貿易の振替によって解決できる「ソフトな中断」だったのです。これにより、エネルギー価格上昇が「賃金—物価」のスパイラルを引き起こしやすく、中期のスタグフレーションにつながります。一方、現在の米国とイランの衝突は「ハードな中断」に直面しています——ホルムズ海峡の長期封鎖は、世界の海上原油供給の約20%を硬直的に切断し、さらに米国の製造業の在庫はすでに歴史的な低水準です。企業のバッファー空間は尽きています。サプライチェーンへの硬直的なショックは、企業に残された在庫を受け身で消費せざるを得ない状況を強制し、直接的に生産と受注の納品を打撃します。同時に、現在の需要環境は弱く、PPIからCPIへの伝播を支えるだけの十分な裏付けがなく、高い原油価格は消化されにくい。むしろ消費と投資をより速く抑え込み、スタグフレーションではなく景気後退へ直接押し込む可能性が高いのです。総じて、コスト要因によるインフレは激しくなるかもしれませんが、継続期間は限られます。

現在、世界の企業が概ね低在庫で、リーンなサプライチェーン管理を採用している背景では、産業連鎖のバッファーに余剰はほとんどありません。この通路の遮断が数週間続けば、世界の景気後退リスクは大きく引き上げられます:第一に、重要な生産原料が受け身で尽き、サプライチェーンの各段階で在庫の引き下げ(デインベンティング)を強いられること;第二に、欠品により企業の生産計画が調整を迫られ、稼働率が下がり、受注の納品が遅れること;第三に、コスト圧力と供給の制約が二重に経済を圧迫し、問題はインフレから実質的な生産の縮小へ波及することです。

したがって、この通路の継続的な安定性は、世界のマクロおよび産業チェーンのトレンドを見極めるうえで、見逃せない重要な変数になっています。ホルムズ海峡が開通されない限り、原油と化学品の値上がりは必然です。トランプが交渉のシグナルを出すかどうかに関係なくです。さらに言えば、海峡の長期的な封鎖は、予見可能な景気後退を引き起こし得ます。たとえGDP成長率がマイナスの段階に入らなくても、景気の減速は相対的に確実です。

第2章:市場の反応——スタグフレーションか、景気後退か

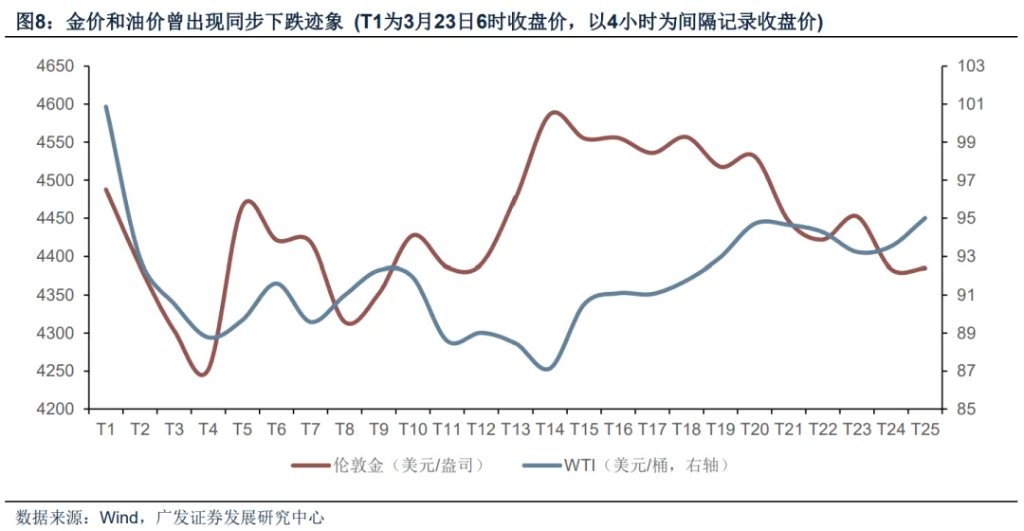

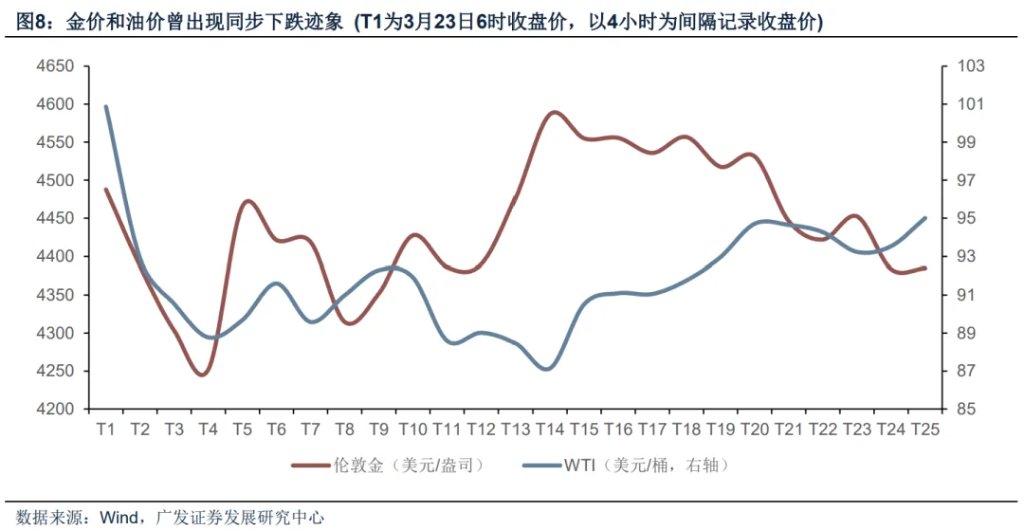

直近の原油価格と金価格の値動きから見ると、市場の最初の反応は「地政学的な対立が原油価格を押し上げる→インフレ懸念→金利見通しの上昇」という定番のパターンを引き継いでいました。このロジックは、初期の取引においてはすでに十分に反映されていました。しかし直近の市場パフォーマンスを見ると、金利市場(特に短期)は、より粘着的なインフレと、よりタカ派的な中央銀行政策を織り込み始め、それがドルの強さにつながっているようです。市場の流動性には一定の引き締まりの兆しがあります。

同時に金価格と原油が同方向に動いていることは、市場が世界経済の後退へ向かう見通しを織り込んでいること、つまり景気後退の取引がすでに(あるいは初期段階で)見え始めていることを示唆しています。

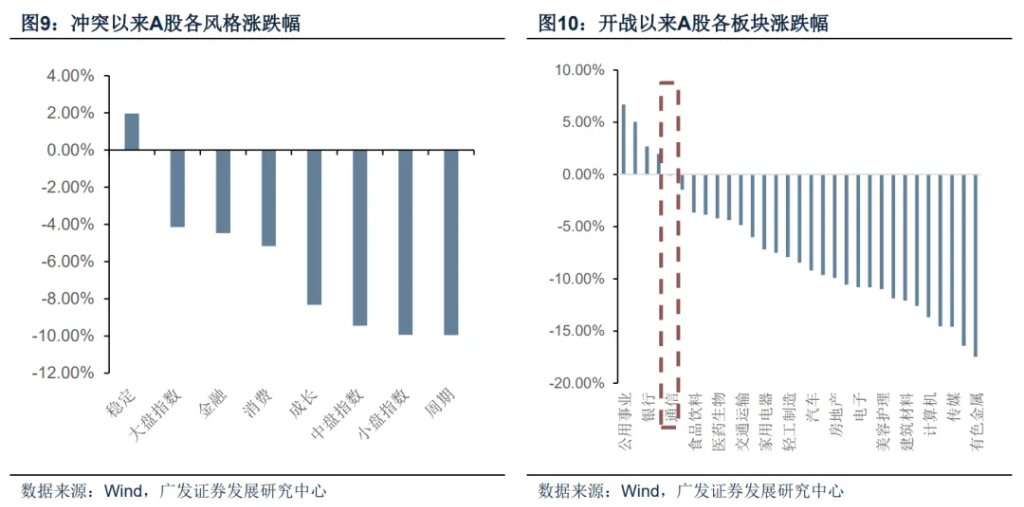

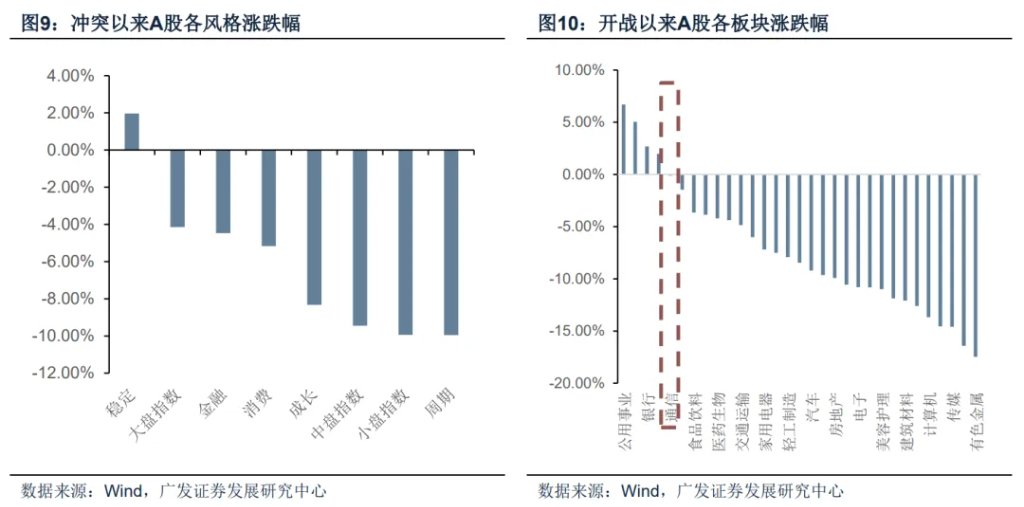

株式市場はすでに成長鈍化の見通しを反映しています——景気循環セクターが防衛型を明確に下回っているのは、はっきりしたシグナルです。 ただし、前半で述べた通り、ホルムズ海峡の航行効率こそが今回の状況における最大のボトルネックです。航行の遮断がより長く続けば、エネルギー市場の核心的な問題は「価格の急騰」から「実際の供給不足」へと格上げされ、世界の経済拡大を減速させる要因になります。これは危機がさらに深い段階に入ることを意味します。しかし現状、市場のセンチメントは依然として短期のコスト変動に集中しており、潜在的な成長の下振れに対して十分に反応していません。

株式市場の側でも、成長の下方修正リスクが十分に織り込まれていません。景気循環株のパフォーマンスは弱く、小型株などの成長に敏感なセクターにも下落はあっても、崩壊してはいません。これは、市場がいまだにどこかで楽観し、地政学的な対立が早期に解消されるという賭けに傾いていることを示しています。各市場の株価指数における何度も見られる押し目買いからも、それがうかがえます。

スタグフレーションの取引は、発動されやすいです。 ロシア・ウクライナ戦争が始まった初期、市場は、急激な業種の分化とスタイルの切替によって、地政学的対立がもたらす「スタグフレーション」の見通しを明確に価格付けしました。主要なスタイル指数はいずれも概ね下落しました。特に、成長や流動性に敏感な小型株および成長型のスタイルが大きく下落し、経済が後退に陥ることへの深い懸念を反映していました。けれども、より重要なのは、業種レベルで見られた「エネルギー一強、消費が大幅下落」という極端な分化の構図が、市場の取引ロジックの核心が「スタグフレーション」であることを示している点です——すなわち、戦争がもたらす供給側のインフレ圧力と、総需要の衰退リスクを同時に織り込む、ということです。

全体として、ロシア・ウクライナ期の市場では、ヘッジ(リスク回避)心理の放出がより十分でした——その心理が「スタグフレーション」なのか「景気後退」なのかにかかわらず、市場は戦争がすぐに終結することをめぐって取引しにいきませんでした。エネルギー側はインフレを十分に価格付けし、テクノロジーと消費側は景気後退を十分に価格付けしています。一方、現在は、株式などのエクイティ・アセットが、衝突が迅速に解決することを半信半疑で織り込んでいます。これが、私たちが前半で述べた状況です。もし後退の見通しが確定すれば、次に待っているのはリスク資産の投げ売りです。

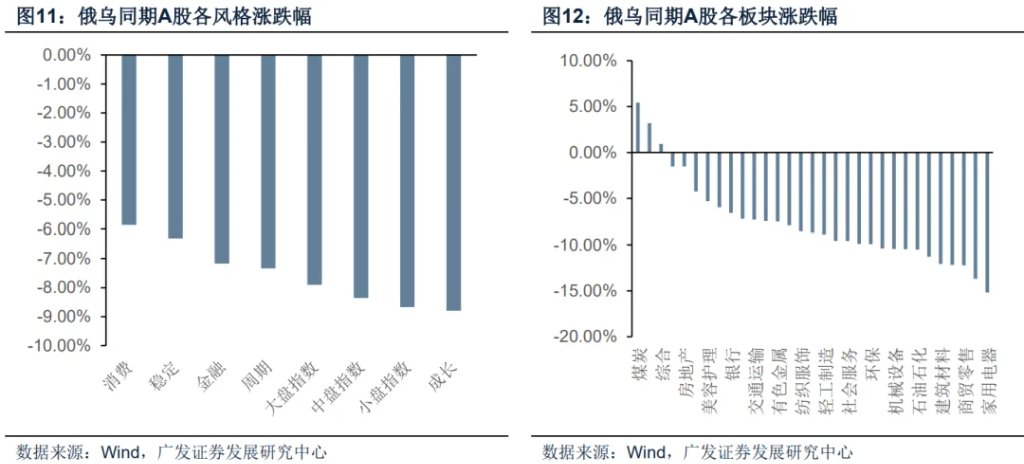

そして注目すべきは、スタイルおよび業種レベルの再評価が、実際の状況とずれたことです。 今回の紛争では、通信および関連するテクノロジー・セクターに独立した値動きがありました。AI関連の資産は完全には市場変動を回避できていませんが、従来型の景気循環セクターよりも相対的に粘り強い動きを見せています。核心の理由は、市場のマクロ懸念が消えたからではなく、AIの資本支出(CAPEX)という主線が、限界(マージン)の範囲で成長への疑念の一部を相殺するのに十分な強さをまだ持っているからです。

AIの資本支出が熱い状況のもとで、CPO、光通信モジュール、メモリ、銅の相互接続などは依然として比較的下げにくい(通信セクターの下落幅は0に近い)ままです。これは実際に、基本的な観点を指し示しています。つまり、AI投資の全体的なトレンドが根本的に変わらない限り、テクノロジー・セクターは資本が配分したい成長型の選択肢であり続ける、ということです。したがって次の段階の核心課題は、テクノロジー株が以前の高値を素早く更新できるかどうかではなく、マクロの圧力が続く場合に、AI関連の支出チェーンが現在の避風港から、ゆっくりと「踏みつけ型の投げ売り」へと変わっていくのかどうかにあります。

要するに、初期段階でインフレの取引がかなり十分に織り込まれていても、第2段階の取引における相違の中心は、今後スタグフレーションへ向かうのか、景気後退へ向かうのか、という点にあります。

今後、全面的な景気後退の取引へ入るかどうかについて、観察すべき点は3つあります:1. 原油・ガスの先物で遠端の価格が継続して押し上げられており、単に近端の急騰構造にとどまっていないこと;2. 景気循環セクターが相対的に防衛型に対して劣後し、テクノロジーが継続して弱いこと;3. AIチェーンがもはや避難先にならず、高値の資産が追随して下落していること。

第3章:原油上昇を背景とした大分類資産の値動きの見立て

短期的には、大分類資産の値動きは地政学と非常に高い相関がありますが、地政学の展開は制御不能であり、ランダム性を持っています。 全体として、ロシア・ウクライナ戦争期間の資産の動きを参考にすると、短期の原油価格は引き続き高止まりで高いボラティリティ状態を維持し、大分類資産の原油や戦争情報への感応度も依然として高いでしょう。しかし中期的には、戦争の烈度が下がるにつれて、市場は関連情報への鈍感化(ディセンシタイズ)を進め、各種資産は次第にファンダメンタルズによる価格付けへ戻っていきます。

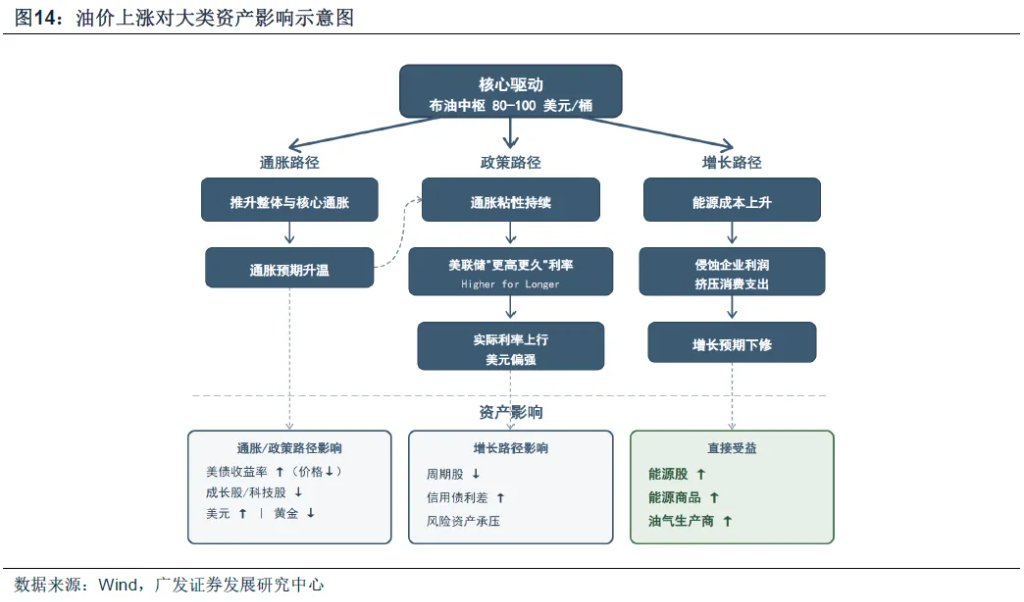

中期の原油価格の中心は高止まりを維持し、「インフレ—政策—成長」の3つのチャネルを通じて大半の金融資産のバリュエーションを抑え、恩恵を直接受けるのはエネルギー関連資産のみ、という形になります。 その一、原油価格が直接・間接的にインフレを押し上げ、債券価格とグロース株のバリュエーションを抑制します。 その二、インフレの粘着性が、米連邦準備制度の利下げ時点を遅らせ、テック株やデュレーション(長期)資産にとって直接の逆風になります。 その三、継続的な高原油が企業利益を侵食し、さらに家計の実質消費を圧迫することで、景気循環株やクレジット債に対する圧力となり得ます。エネルギー株やコモディティ(大宗商品)は直接の恩恵を受けるため、相対的に優位な動きになるでしょう。一方、金は「インフレ耐性」と「高い実質金利による圧力」の間で綱引きとなり、中立的な局面になりやすいと見込まれます。

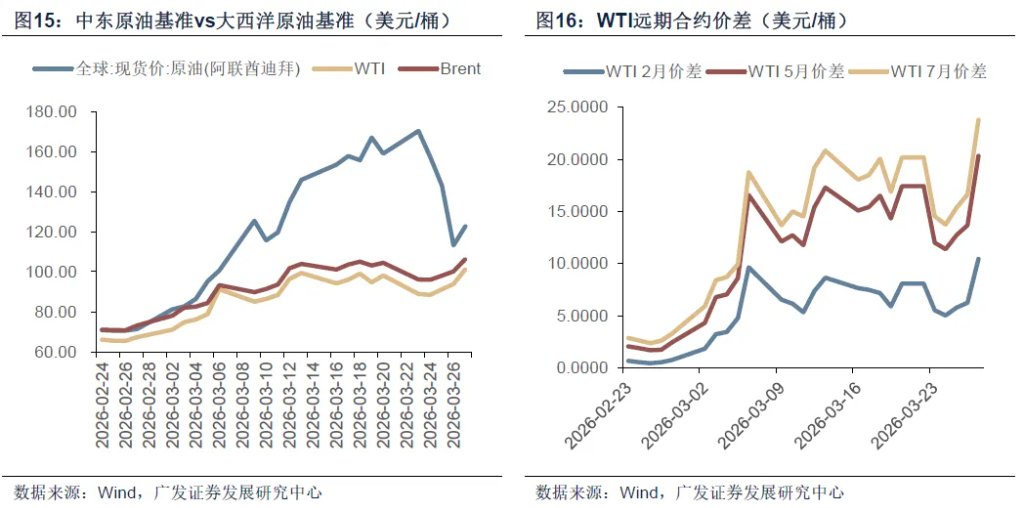

原油について、これまでBrentとWTIが大西洋のベンチマークとして使われてきたものの、輸送のタイムラグや在庫の影響により、ホルムズ海峡の封鎖が原油価格に与える影響を実際には十分に反映していません。 実物の不足をより正確に映すのは、中東原油のベンチマーク——Dubai/Oman原油のスポット価格です。この油価は最高で170米ドル/バレル以上に達しました。直近のトランプのTACOによって中東の油価はある程度下落しましたが、それでも大西洋ベンチマークとの間にはギャップがあります。ホルムズ海峡が解放されない限り、原油価格は上昇トレンドを維持する見通しで、WTI原油の全体的な中心値は100-105米ドルと見込まれます。

WTIの5月限と7月限のスプレッドは徐々に縮小していますが、最近の2月限のスプレッドへは収束していません。現時点では、ホルムズ海峡の解封に関する価格付けは2-5月の間にとどまっているようであり、フォワード(先限)のスプレッドが収束する時期を注視する必要があります。

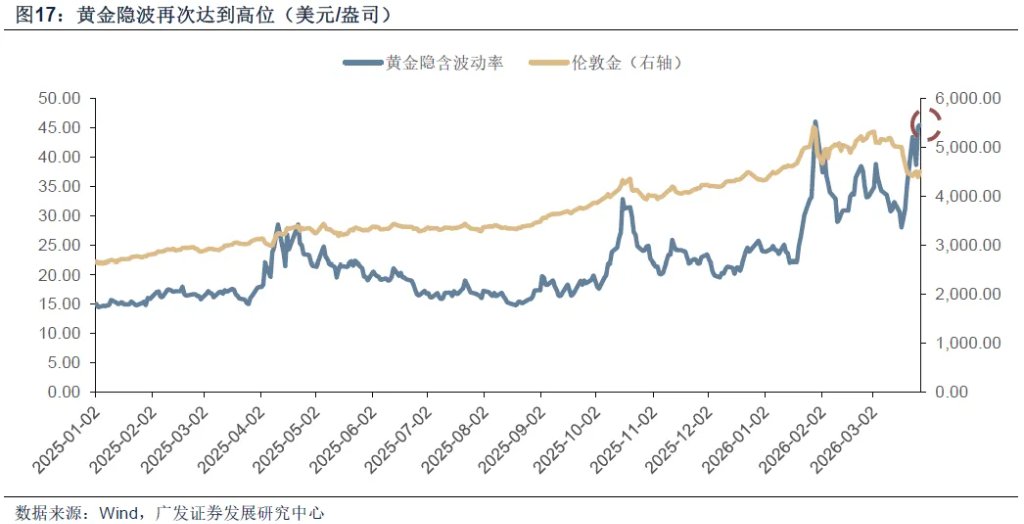

金について、市場が恐慌の環境にあると、投資家は流動性の高い資産(例えば金や米国債)をまず売却しがちです。そのため、紛争が爆発した後、金価格は大幅に下落しました。 しかし、トランプのTACOの影響で、今週金価格にはある程度の反発があります。ただし、金の含みボラティリティは再び高水準に達しています。理由は、流動性リスクが弱まったとしても、地政学的な状況が反復しており、短期の不確実性が依然として大きいためです。

今後、4月初旬も戦闘が繰り返されるようなら、金は二度目の底打ち(再度の安値探り)を行う可能性があり、今後は中央銀行による金買いの継続性を検証する必要があります。

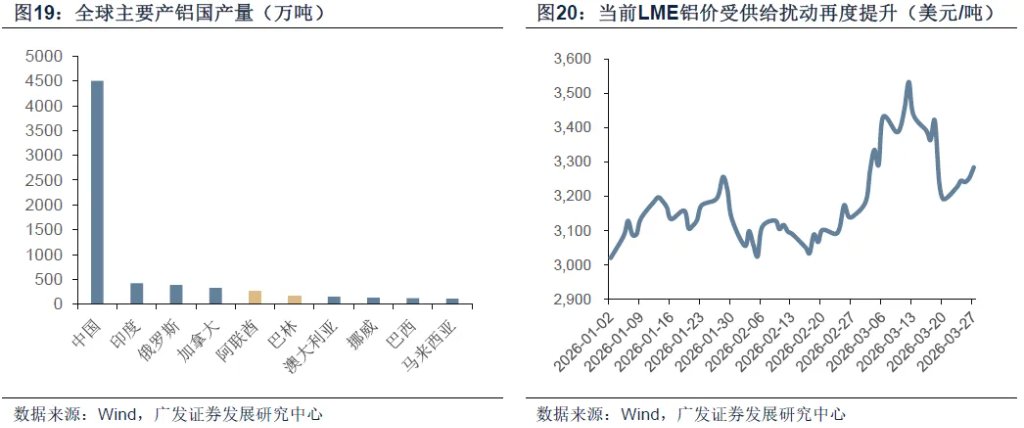

さらに、中東最大のアルミニウム生産企業であるアラブ首長国連邦(UAE)の環球アルミニウム(环球铝业)では、アブダビのハリファ経済区にあるタウィーラ生産基地が、イランのミサイルと無人機の攻撃を受けて深刻な損害を受けており、アルミ価格は今後も上向きになる可能性があります。 中東地域のUAEとバーレーンは重要なアルミ生産国であり、UAEのアルミ工場設備が破壊されることで、直接的な停止または減産につながります。同時にホルムズ海峡の不稼働は、上流の正極・負極原料の輸入や、下流のアルミ(アルミニウム)出荷の効率低下につながる可能性があります。そのため、短期の海外の電解アルミ供給の逼迫はさらに悪化するかもしれず、アルミ価格の上昇余地が開けるでしょう。

エクイティ・アセットについて、米国株の危機局面を数回の戦争危機の後で振り返ると、次のことが分かります:(1)危機期間に超過収益になりやすい方向性:一つ目は戦争が触媒となる石油、貴金属、軍需;二つ目は避避の電信、たばこ;三つ目は強い産業トレンドのある方向性、例えば80年代前後のテクノロジー、90年代前後の消費と衛生・ヘルスケア、90年代末期のテクノロジーです;(2)石油・天然ガスの超過収益は、通常は原油価格の天井に続いて同様に天井を迎えます;(3)原油のパルスが下落した後も長い期間高値を維持する場合は、インフレと需要へのショックの度合いをさらに評価する必要があります。第一の原油危機はネガティブなケースで、第二の原油危機はポジティブなケースです;(4)原油のパルスが下落する場合、市場は短期間は戦争要因に反応した後、通常は元の運行軌道に戻り、資金が景気がより確実な方向へ集中することさえあります。例えば90年代初期の消費、90年代末期のテクノロジーのようにです。

A株(中国本土株)について、本ラウンドの調整は地政学的な対立が引き起こした外生ショックと、センチメントの下落がより大きいです。短期的に過度に悲観する必要はありません。中期のレベルでは、注目すべき主軸が2つあります:

(1)供給が制限され、値上げのロジックが成立している産業チェーン。例えば、原油化学の各工程を代表とする産業チェーン、ならびにアルミやニッケルを代表とする金属(供給の縮小が需要ショックを上回る)など。さらに、尿素(肥料原料)価格の上昇によって肥料の使用量が下がり、供給の縮小を徐々に引き起こしていく農産物の産業チェーン;

(2)独立した産業トレンドを備える新エネルギー(戸建て蓄電・蓄大型など)、国内AIDC、光ファイバーなど。

本稿の出典:晨明の戦略に関する深い考察

リスク提示および免責事項