サウジがホルムズ海峡のリスク回避のため原油輸出の重点を紅海へ移したとき、この「安全回廊」そのものが、いま新たな嵐の中心(風眼)になりつつある。

追風トレードデスクによると、JPMorgan(モルガン・スタンレーに関する記載ではなく、原文どおり)が3月29日に発表した「原油市場のクイックレポート」では、イエメンのフーシ派武装が中東の紛争に正式に加わったことが明らかにされており、世界の原油サプライチェーンのリスク構図が根本的に転換している。

これまで市場はホルムズ海峡に注目していたが、今や紅海およびマンド海峡の双方が戦争の脅威に同時にさらされており、リスクは「二本線の重ね合わせ」状態になっている。

サウジがホルムズ海峡を回避するための「迂回プラン」——延布港を中核とする代替の輸出回廊——が、手のひら返しのような打撃に直面しており、約480万バレル/日の迂回能力が危機的な状況にある。 レポートの試算によると、重要な拠点が破壊されれば、原油価格はさらに1バレル当たり20ドル上昇する可能性がある。

これまでの中東紛争は主に湾岸およびホルムズ海峡周辺に集中していたが、フーシ派武装が正式に介入したことで、地政学的な戦線は大きく延びた。

この変化の地理的な意味はとりわけ重要だ。世界のエネルギー貿易における最重要の2つの通路——ホルムズ海峡とマンド海峡——が、同時に潜在的な脅威にさらされている。 両者はいずれも迂回が難しい戦略上の「のど元」であり、どちらか一つが封鎖されれば、システム的なサプライチェーンへの打撃を引き起こす。一方で2つの通路が同時に圧力を受ければ、「迂回オプション」が大幅に圧縮され、供給の弾力性は急激に低下する。

フーシ派武装の攻撃能力は主に以下の目標をカバーしており、これらの目標は共通してサウジの紅海輸出の重要な拠点を構成している——延布港とラビグ港からの原油・石油製品は、いずれもマンド海峡を経てアジア市場へ向かう必要がある:

延布(Yanbu)港:東西パイプライン(Petroline)の紅海側の終点で、パイプラインの集約ターミナルと港湾機能を一体化した形態であり、サウジにおける最主要な代替原油輸出港;

マンド海峡の商業海運:紅海の南端における唯一の航行ルート;

ラビグ(Rabigh)港:日量約20万バレルの石油製品輸出量で、同様に潜在的な攻撃対象に入っている。

今回のリスクの核心は、サウジがこれまで構築してきた「ホルムズ代替回廊」と、それが現在直面している構造的な脆弱性を整理することにある。

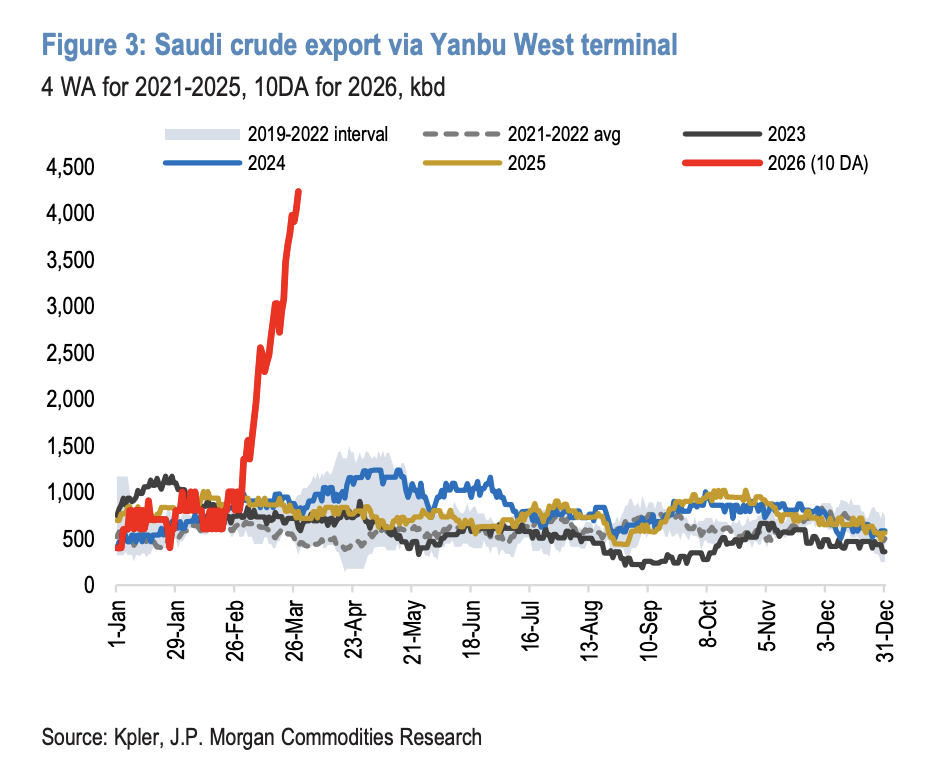

ホルムズ海峡の情勢が緊迫し続ける中、サウジは原油輸出の大規模な重点移転を紅海航路へ行っている。データによれば、延布港からの原油輸出量は、これまで約75万バレル/日だったものが430万バレル/日に急増しており、さらに約50万バレル/日の追加移転余地もある。合計で約480万バレル/日の紅海輸出能力が、高度にリスクの高い状態で露出している。 この転換を支えるため、サウジは紅海に約50隻の超大型タンカー(VLCC)を配備しており、そのうち複数が待機係留(ドックイン)状態にある——高度に集中した、かつ目標が明確な船隊のエクスポージャー(露出)が形成されている。

問題のポイントはまさにここにある。サウジがホルムズのリスク回避のため石油を紅海へ振り向けたところ、フーシ派武装の介入によって、この「安全な代替回廊」そのものもリスクの発生源になってしまった。

マンド海峡が実質的に封鎖されれば、延布港の日量480万バレルの原油輸出は、強制的に北向きの転送を迫られ、スエズ運河およびSUMEDパイプラインを頼って別ルートを探すことになる。この予備ルートの輸送力についての試算では、以下のとおりだ。

SUMEDパイプライン:紅海のAin Sukhnaと地中海のSidi Kerirを結び、理論上の最大通過能力は280万バレル/日だが、実際の稼働は通常約100万バレル/日程度にとどまる。たとえ満負荷で稼働しても、480万バレルの不足分すべてを吸収できない。

スエズ運河:残る約200万—220万バレル/日の貨量はスエズ運河を迂回して通す必要がある。ただし、サウジの原油輸出は超大型タンカー(VLCC)への依存度が高く、この船型が運河を通過する際は部分積載しかできないため、航海回数の大幅な増加、あるいはより小型の船型への切り替えが必要になる。いずれも輸送コストを押し上げ、納期の遅延につながる。

迂回にかかる時間は大幅に延びる。マンド海峡から直接紅海へ抜けることができなければ、アジア市場までの往復航程は約40日延長され、日量480万バレルの通常出荷量を維持するには、さらに130隻以上のタンカーの航海回数を追加する必要がある。

上記の約500万バレル/日のサウジの迂回能力が実質的に脅威にさらされれば、この試算では原油価格に1バレル当たり20ドルの上昇圧力がかかる可能性がある。 この上昇幅は、迂回能力が強制的に中断され、供給が代替ルートで適時に埋め合わせられないというシナリオに対応している。

注目すべきなのは、この「20ドル」の上方リスクが、イランの輸出が完全に停止するという極端な仮定に基づくものではなく、サウジの紅海輸出回廊が阻害されるという相対的に局所的なショックにだけ対応している点だ。つまり、現在のリスクの規模は、過小評価してはならないということが読み取れる。

フーシ派武装は、サウジの基盤施設や海運回廊を直接攻撃する選択をするのか、それともこの能力を戦略的なカードとして温存し、紛争の展開に応じて柔軟に使うのか?

分析では、情勢のエスカレーションの問題は「起きるかどうか」から「いつ起きるか」へと移っているという。紛争がさらにイラン側へ拡大する可能性がある(より大規模な湾岸協力会議の介入、イランの基盤施設への攻撃、さらには地上行動の可能性を含む)中で、1日が経つごとに、情勢拡大のリスクは積み上がるように一段ずつ高まっていく。

エネルギー市場の投資家にとって、これは、現在の地政学リスク・プレミアムの価格付けがなお十分でない可能性を意味し、原油価格の上方リスクの末端に対するヘッジ価値が、明確に高まっている。エネルギー関連株の配分ロジックや、世界の海運・精製企業におけるサプライチェーンの安全性評価も、この枠組みの中で改めて見直す必要がある。

以上の素晴らしい内容は、追風トレードデスクによるものです。 より詳しい解説(リアルタイム解説、一線での調査など)については、【**追風トレードデスク▪年間メンバー**】にご参加ください。  リスク警告および免責条項 市場にはリスクがあります。投資は慎重に行ってください。この記事は個別の投資助言を構成せず、また個々のユーザーの特別な投資目標、財務状況、または必要性を考慮していません。ユーザーは、この記事中のいかなる意見、見解、または結論が、自身の特定の状況に適合するかどうかを検討すべきです。これに基づいて投資した場合の責任は自己にあります。

302.56K 人気度

45.75K 人気度

19.55K 人気度

329.41K 人気度

801.99K 人気度

もしサウジアラビアの「Plan B」が延布港やマンダ海峡でもダメになった場合、油価はさらに20ドル上昇するのか?

サウジがホルムズ海峡のリスク回避のため原油輸出の重点を紅海へ移したとき、この「安全回廊」そのものが、いま新たな嵐の中心(風眼)になりつつある。

追風トレードデスクによると、JPMorgan(モルガン・スタンレーに関する記載ではなく、原文どおり)が3月29日に発表した「原油市場のクイックレポート」では、イエメンのフーシ派武装が中東の紛争に正式に加わったことが明らかにされており、世界の原油サプライチェーンのリスク構図が根本的に転換している。

これまで市場はホルムズ海峡に注目していたが、今や紅海およびマンド海峡の双方が戦争の脅威に同時にさらされており、リスクは「二本線の重ね合わせ」状態になっている。

サウジがホルムズ海峡を回避するための「迂回プラン」——延布港を中核とする代替の輸出回廊——が、手のひら返しのような打撃に直面しており、約480万バレル/日の迂回能力が危機的な状況にある。 レポートの試算によると、重要な拠点が破壊されれば、原油価格はさらに1バレル当たり20ドル上昇する可能性がある。

紛争マップが拡大:単一ののど元から二重の封鎖へ

これまでの中東紛争は主に湾岸およびホルムズ海峡周辺に集中していたが、フーシ派武装が正式に介入したことで、地政学的な戦線は大きく延びた。

この変化の地理的な意味はとりわけ重要だ。世界のエネルギー貿易における最重要の2つの通路——ホルムズ海峡とマンド海峡——が、同時に潜在的な脅威にさらされている。 両者はいずれも迂回が難しい戦略上の「のど元」であり、どちらか一つが封鎖されれば、システム的なサプライチェーンへの打撃を引き起こす。一方で2つの通路が同時に圧力を受ければ、「迂回オプション」が大幅に圧縮され、供給の弾力性は急激に低下する。

フーシ派武装の攻撃能力は主に以下の目標をカバーしており、これらの目標は共通してサウジの紅海輸出の重要な拠点を構成している——延布港とラビグ港からの原油・石油製品は、いずれもマンド海峡を経てアジア市場へ向かう必要がある:

延布(Yanbu)港:東西パイプライン(Petroline)の紅海側の終点で、パイプラインの集約ターミナルと港湾機能を一体化した形態であり、サウジにおける最主要な代替原油輸出港;

マンド海峡の商業海運:紅海の南端における唯一の航行ルート;

ラビグ(Rabigh)港:日量約20万バレルの石油製品輸出量で、同様に潜在的な攻撃対象に入っている。

サウジの迂回ロジックが崩れ始めている

今回のリスクの核心は、サウジがこれまで構築してきた「ホルムズ代替回廊」と、それが現在直面している構造的な脆弱性を整理することにある。

ホルムズ海峡の情勢が緊迫し続ける中、サウジは原油輸出の大規模な重点移転を紅海航路へ行っている。データによれば、延布港からの原油輸出量は、これまで約75万バレル/日だったものが430万バレル/日に急増しており、さらに約50万バレル/日の追加移転余地もある。合計で約480万バレル/日の紅海輸出能力が、高度にリスクの高い状態で露出している。 この転換を支えるため、サウジは紅海に約50隻の超大型タンカー(VLCC)を配備しており、そのうち複数が待機係留(ドックイン)状態にある——高度に集中した、かつ目標が明確な船隊のエクスポージャー(露出)が形成されている。

問題のポイントはまさにここにある。サウジがホルムズのリスク回避のため石油を紅海へ振り向けたところ、フーシ派武装の介入によって、この「安全な代替回廊」そのものもリスクの発生源になってしまった。

予備策は限られ、物流のボトルネックが目立つ

マンド海峡が実質的に封鎖されれば、延布港の日量480万バレルの原油輸出は、強制的に北向きの転送を迫られ、スエズ運河およびSUMEDパイプラインを頼って別ルートを探すことになる。この予備ルートの輸送力についての試算では、以下のとおりだ。

SUMEDパイプライン:紅海のAin Sukhnaと地中海のSidi Kerirを結び、理論上の最大通過能力は280万バレル/日だが、実際の稼働は通常約100万バレル/日程度にとどまる。たとえ満負荷で稼働しても、480万バレルの不足分すべてを吸収できない。

スエズ運河:残る約200万—220万バレル/日の貨量はスエズ運河を迂回して通す必要がある。ただし、サウジの原油輸出は超大型タンカー(VLCC)への依存度が高く、この船型が運河を通過する際は部分積載しかできないため、航海回数の大幅な増加、あるいはより小型の船型への切り替えが必要になる。いずれも輸送コストを押し上げ、納期の遅延につながる。

迂回にかかる時間は大幅に延びる。マンド海峡から直接紅海へ抜けることができなければ、アジア市場までの往復航程は約40日延長され、日量480万バレルの通常出荷量を維持するには、さらに130隻以上のタンカーの航海回数を追加する必要がある。

原油価格への打撃:1バレルあたりさらに20ドル

上記の約500万バレル/日のサウジの迂回能力が実質的に脅威にさらされれば、この試算では原油価格に1バレル当たり20ドルの上昇圧力がかかる可能性がある。 この上昇幅は、迂回能力が強制的に中断され、供給が代替ルートで適時に埋め合わせられないというシナリオに対応している。

注目すべきなのは、この「20ドル」の上方リスクが、イランの輸出が完全に停止するという極端な仮定に基づくものではなく、サウジの紅海輸出回廊が阻害されるという相対的に局所的なショックにだけ対応している点だ。つまり、現在のリスクの規模は、過小評価してはならないということが読み取れる。

エスカレーションは時間の問題?

フーシ派武装は、サウジの基盤施設や海運回廊を直接攻撃する選択をするのか、それともこの能力を戦略的なカードとして温存し、紛争の展開に応じて柔軟に使うのか?

分析では、情勢のエスカレーションの問題は「起きるかどうか」から「いつ起きるか」へと移っているという。紛争がさらにイラン側へ拡大する可能性がある(より大規模な湾岸協力会議の介入、イランの基盤施設への攻撃、さらには地上行動の可能性を含む)中で、1日が経つごとに、情勢拡大のリスクは積み上がるように一段ずつ高まっていく。

エネルギー市場の投資家にとって、これは、現在の地政学リスク・プレミアムの価格付けがなお十分でない可能性を意味し、原油価格の上方リスクの末端に対するヘッジ価値が、明確に高まっている。エネルギー関連株の配分ロジックや、世界の海運・精製企業におけるサプライチェーンの安全性評価も、この枠組みの中で改めて見直す必要がある。