問AI · 薬明生物のCRDMOモデルはどのように業界の競争優位性を構築するのか?**文丨云潭**CRDMOモデルがフル稼働し、「黄金の漏斗」の価値が開花し、双/多抗、ADCの高景気の風口を的確に捉え、バイオ医薬CXOのリーダーである薬明生物の業界支配力は、2025年の業績においてその鋭さを見せつける。投資家にとって、この業績の爆発は驚きではない:2025年、会社の収益と利益は歴史的な新高を記録し、収入は前年同期比16.7%増の218億元に達した;粗利益率は5ポイント上昇し46%に;親会社の純利益は46.3%増の49億元に;調整後の純利益は66億元で前年同期比22%増;自由現金流は前年同期比70%以上増加し、23億元に達した。核心指標はすべて好調で、予想以上の結果を提出した。同時に、薬明生物の2026年の収入は前年比13%-17%の成長を実現する見込み。高い技術的壁による競争優位性と、グローバルなバイオ医薬研究開発の熱潮が重なり、薬明生物の成長力と市場支配力は持続的に高まり、長期的な価値がますます明らかになっている。**【CRDMOモデルの支配力、競争壁の構築】**CXO分野には多くの競争者がいるが、世界的に見れば、**薬明生物は唯一の真のオープンエンド、エンドツーエンドの統合バイオ医薬CRDMOプラットフォームであり、**顧客に対してバイオ医薬の早期発見研究(R)、開発(D)、商業生産(M)に至る全てのサービスを提供できる。これは顧客にとって**「バイオ医薬研究生産の高速道路」を舗装するようなものだ。**顧客のプロジェクトがどの段階にあっても、薬明生物では対応する解決策を見つけることができる:研究段階では開発と生産の実現可能性を十分に考慮し、先進技術を活用して先発優位を獲得;開発段階では商業化の視点を取り入れ、品質、速度、コストのバランスを取り、製品のアクセス性を高める;生産段階では顧客と協力して商業化上市計画を進め、製品がBLA申請を順調に完了し、卓越した上市を実現する。他の競争相手は、まだCMOまたはCDMOの段階に留まっている。サムスンバイオやロンシャは実際にはCDMOプレイヤーであり、顧客の分子が実験室から商業化に向かう複雑なニーズに単独で対応することはできない。現時点で、真に全チェーン能力を持つ大分子CXO企業は非常に稀であり、同業者が同じ考えを持っていても、技術革新や人材の蓄積など能力の範囲によって実現できない。**薬明生物は強力な技術プラットフォーム、グローバルネットワーク、専門人材と精緻な管理などの優位性を活かし、バイオ医薬の発展をリードする。****CRDMOビジネスモデルの基盤が、薬明生物を市場で横行させ、無敵にし、2025年の業績成長を再び爆発させている。**2025年、薬明生物は歴史的な新記録となる209のプロジェクトを追加し、総プロジェクト数は945に達する。これは業界最大規模の複雑なバイオ医薬製品パイプラインの一つである。絶え間ないプロジェクトの導入によってCRDMOプラットフォームが支えられ、薬明生物は技術革新を持続し、能力を進化させ、**顧客に対する魅力は業界の最も基本的な「効率とコスト」から、「最先端技術の実現能力」という希少な価値へと進化している。**この点は、薬明生物が**2025年に新たに契約したプロジェクトの三分の二が双抗と抗体偶連薬(ADC)であることからも明らかである。**このような商業的な野心と患者の緊急な臨床ニーズを担う複雑な分子に対して、顧客は「足で投票」し、薬明生物との協力を選び、パイプラインに保険を追加している。さらに、薬明生物には**「分子を追い、勝ち取る」という戦略**もある。すなわち、同社の統合CRDMOプラットフォーム内で、早期プロジェクトがR-D-Mルートに沿って商業生産段階へと推進され、この部分の顧客は非常に高い粘着性を持ち、プロジェクトの保持率は95%を超える。一方、異なる段階で外部から薬明生物に移転されたプロジェクトは「勝ち取った分子」プロジェクトと呼ばれ、顧客が薬明生物の技術とサービスに対する信頼の最良の証明である。**2025年には、23の新薬の臨床試験申請(IND)後のプロジェクトが外部から移転され、その中には6つの臨床後期プロジェクトが含まれている。**2018年以来、薬明生物は合計112の総プロジェクトを獲得している。外部から移転されたプロジェクトは、自己の実力と顧客の信頼の最良の証明であり、将来の顕著な収益をもたらし、薬明生物の重要な業績成長エンジンとなる。**【黄金の漏斗、価値が開花】**追従または勝ち取った分子は、薬明生物のCRDMOプラットフォーム内で秩序よく進行し、独特の**「黄金の漏斗」を形成する。**さまざまな分子がR-D-Mルートに沿って後期に進むにつれ、その価値もまた拡大していく。2025年には、71のプロジェクトが前臨床から臨床1期に進み、22のプロジェクトが臨床1期から臨床2期に進む。同時期に、薬明生物は74の臨床3期および25の商業化プロジェクトの生産をサポートした。▲薬明生物CRDMO「黄金の漏斗」パイプラインの数量この中で、R端のビジネスは漏斗の流入口として理解され、後続の優良プロジェクトの選別と輸送を提供する。一方、**R端のビジネスは高い価値の潜在能力と直接的な現金化能力を示し、会社の**長期的な高利益収益の成長の可視性を強化する**。**例えば、2022年に薬明生物はGSKとの協力を達成し、GSKは薬明生物から最大4つのTCE双/多抗の独占ライセンスを取得し、薬明生物は4000万ドルの前払金と最大14.6億ドルのマイルストーン支払いを得ることができ、製品上市後の売上分配を受ける資格がある。これまでに、薬明生物のCD3 TCEプラットフォームは、バイオ医薬企業や中国の製薬会社から広く利用されており、Vertex、メルク、GSK、正大天晴などが含まれる。このプラットフォームは、2016-2019年の初期戦略的投資が現在2億ドル以上の収益を実現している。2025年には、薬明生物の研究協力プロジェクトの潜在的なマイルストーン支払い総額は40億ドルを超える見込みである。2025年末までに、薬明生物の研究ビジネスはマイルストーン支払いと売上分配を受ける権利を持つ50以上のプロジェクトを支援し、長期的な高利益収益の成長基盤を築いている。▲薬明生物がCD3 TCEプラットフォームを前向きに配置し、数十億ドル規模の成長空間を開くD端(開発)は上を受け下を導き、安定して成長している。薬明生物は毎年200のINDおよび20のBLA/MAA申請を提出できる能力を持つ。2025年には新たに開発プロジェクトが最高記録を更新し、そのうち2/3は双抗とADCプロジェクトで、両方とも約30%増加している。複雑なバイオ医薬分子プロジェクトの合計比率は会社の総プロジェクト数の50%を超え、同社の複雑なバイオ医薬分野での支配力のさらなる証拠となっている。M端(生産)では、プロジェクト製品が商業化に入ると、毎年安定した収益を寄与し、売上の増加に伴い利益が持続的に放出される。PPQは商業化生産の「準生証」であり、会社のPPQの総数は全体的に上昇傾向を示し、2025年には28件を完了し、前年比75%増、2026年には34件が予定されており、歴史的な新記録を更新する。また、**数は2年間で倍増(16-28-34)し、今後1-3年の商業化収益を事前に確保し、業績の確実性が最も強い先行指標となっている。**▲薬明生物のPPQ数は着実に増加し、未来のCMO成長を支えるまた、薬明生物のR、D、Mの三大ビジネスが全てのバイオ医薬細分野をカバーしており、特に双/多抗、ADCプロジェクトは最も高い成長率を示している。これは市場の熱い需要を反映しており、フロスト&サリバンの予測によれば、2030年までに世界の双抗市場の規模は980億ドルに達し、同時期にADC市場は662億ドルに達する。▲三つの高成長分子タイプが薬明生物の成長を加速する**双/多抗は、薬明生物の最も急成長し、利益能力の最も強い中核成長エンジンとなっており、**25年の収益貢献が前年同期比で120%増加している。現在、薬明生物のプラットフォーム内には196の双/多抗プロジェクトがあり、その中には3つの商業化プロジェクトが含まれており、すべてが高い潜在能力を持つ資産である。双/多抗プロジェクトは、薬明生物の今後の急成長の業績動力を持続的に提供することが予想される。**【多元的な優位性が長期的価値を駆動】**新契約プロジェクトが歴史的な新記録を達成したことは、市場に自信を与え、将来の成長の基礎を築いている。しかし、業界の発展と企業の成長の二次元から見ると、薬明生物の長期的な価値は単一のCRDMOモデルの優位性によって支えられるものではなく、革新技術、グローバルな配置、管理効率の多次元から構築された「複利の防衛線」である。革新技術の面では、薬明生物は多くの専有の高い障壁技術プラットフォームを持ち、複雑なバイオ医薬市場の最前線に立っている。例えば、双/多抗分野のWuXiBody™、SDArBody™プラットフォーム、ADC分野のWuXiDARx™偶連技術プラットフォーム、X-LinC接続技術、WuXiTecan-1およびWuXiTecan-2荷重接続子技術は「実績が確認でき」、顧客の研究開発期間を大幅に短縮し、リスクを低減している。2025年には、薬明生物は新たにWuXia™ TrueSite定点統合細胞株プラットフォームとWuXiHigh™ 2.0高濃度製剤プラットフォームを発表した。前者は医薬品開発の「発源」細胞株構築段階で、単抗の平均発現量を8g/Lを超えるように実現し、効率と安定性を大幅に向上させた;後者は高濃度製剤開発の核心の痛点を解決し、タンパク質濃度を240mg/mLに引き上げた。グローバルな配置の面では、薬明生物はグローバルネットワークと供給システムを構築し、世界の顧客の需要に迅速に応えるだけでなく、地政学的リスクを効果的に抑制している。**2025年の新契約プロジェクトの約半数は依然として米国からであり、米国市場は全体収入の58.1%を占め、ヨーロッパ市場は23.1%を占めている。**これは同社の技術、品質、サービスにおけるハードパワーを示し、市場の懸念を一掃した。また、同社はグローバルな主要市場に商業化生産能力を配置し、豊富なグローバル規制遵守の経験を持ち、顧客がグローバル市場で力を発揮するための重要な後ろ盾となっている。管理と運営の面では、デジタル化とリーン運営の二重の力が、薬明生物が規模拡大の中で効率とコストの優位性を維持できるようにし、CXO分野における「効率の王者」となっている。例えば、実験室のコア管理システム、コンピューターモデリング、インテリジェントな生産システム、電子バッチ記録システム(EBR)、生産実行システム(MES)などは、生産と運営の効率を高めるだけでなく、製品の品質を確保している。また、WBS(薬明生物ビジネス管理システム)の改善プロジェクトは、生産性の向上、コストの節約、プロセスの最適化を通じて、直接的に粗利益率を向上させている。グローバルなバイオ医薬研究開発の波の中で、薬明生物の多様な優位性の相乗効果は、業績成長の確実性と長期的な価値に持続的に転換されている。薬明生物にとって、2025年の年間株価の累計上昇幅が80%に近づいているが、現在の会社は依然として過小評価されており、最近の平均PE評価は3年間の評価中枢から大幅に乖離しており、全体として3年間の評価の底部区間にあり、業界の平均評価水準を下回っている。今年に入ってから、モルガン・チェース、モルガン・スタンレー、UBS、リヨン、バンク・オブ・アメリカ、野村などの著名機関は、薬明生物の強力な成長プロジェクトの規模と予想以上の業績に基づき、会社の目標株価を45-51香港ドルの範囲に引き上げている。大手は一般的に、**地政学的リスクが中国CXO企業の評価に与える影響は大幅に減少したと考えている。**例えば、ゴールドマン・サックスは、アウトソーシングが依然としてバイオ医薬の革新と製造戦略に欠かせない一部であり、地政学的ノイズは持続可能な外部化を支える長期的な経済論理を変えなかったと述べている。このように、業績成長の確実性が持続的に実現される中で、薬明生物の評価修復には堅実な論理的支えがある。グローバルなバイオ医薬CXO分野において、そのリーダーシップと長期的な価値は持続的に際立つことになるだろう。**免責事項**この記事に関する公開会社の内容は、著者が公開会社が法定義務に基づいて開示した情報(臨時公告、定期報告、公式インタラクションプラットフォームなどを含むがこれに限らない)を基にした個人的な分析と判断である。文中の情報や意見は、いかなる投資やその他の商業的なアドバイスを構成するものではなく、市場価値の観察はこの記事を採用したことによって生じた行動に対して一切の責任を負わない。——END——

薬明生物「ゴールデンファネル」の価値が開花、CRDMO全力稼働

問AI · 薬明生物のCRDMOモデルはどのように業界の競争優位性を構築するのか?

文丨云潭

CRDMOモデルがフル稼働し、「黄金の漏斗」の価値が開花し、双/多抗、ADCの高景気の風口を的確に捉え、バイオ医薬CXOのリーダーである薬明生物の業界支配力は、2025年の業績においてその鋭さを見せつける。

投資家にとって、この業績の爆発は驚きではない:2025年、会社の収益と利益は歴史的な新高を記録し、収入は前年同期比16.7%増の218億元に達した;粗利益率は5ポイント上昇し46%に;親会社の純利益は46.3%増の49億元に;調整後の純利益は66億元で前年同期比22%増;自由現金流は前年同期比70%以上増加し、23億元に達した。

核心指標はすべて好調で、予想以上の結果を提出した。同時に、薬明生物の2026年の収入は前年比13%-17%の成長を実現する見込み。

高い技術的壁による競争優位性と、グローバルなバイオ医薬研究開発の熱潮が重なり、薬明生物の成長力と市場支配力は持続的に高まり、長期的な価値がますます明らかになっている。

【CRDMOモデルの支配力、競争壁の構築】

CXO分野には多くの競争者がいるが、世界的に見れば、**薬明生物は唯一の真のオープンエンド、エンドツーエンドの統合バイオ医薬CRDMOプラットフォームであり、**顧客に対してバイオ医薬の早期発見研究(R)、開発(D)、商業生産(M)に至る全てのサービスを提供できる。

これは顧客にとって**「バイオ医薬研究生産の高速道路」を舗装するようなものだ。**顧客のプロジェクトがどの段階にあっても、薬明生物では対応する解決策を見つけることができる:研究段階では開発と生産の実現可能性を十分に考慮し、先進技術を活用して先発優位を獲得;開発段階では商業化の視点を取り入れ、品質、速度、コストのバランスを取り、製品のアクセス性を高める;生産段階では顧客と協力して商業化上市計画を進め、製品がBLA申請を順調に完了し、卓越した上市を実現する。

他の競争相手は、まだCMOまたはCDMOの段階に留まっている。サムスンバイオやロンシャは実際にはCDMOプレイヤーであり、顧客の分子が実験室から商業化に向かう複雑なニーズに単独で対応することはできない。

現時点で、真に全チェーン能力を持つ大分子CXO企業は非常に稀であり、同業者が同じ考えを持っていても、技術革新や人材の蓄積など能力の範囲によって実現できない。薬明生物は強力な技術プラットフォーム、グローバルネットワーク、専門人材と精緻な管理などの優位性を活かし、バイオ医薬の発展をリードする。

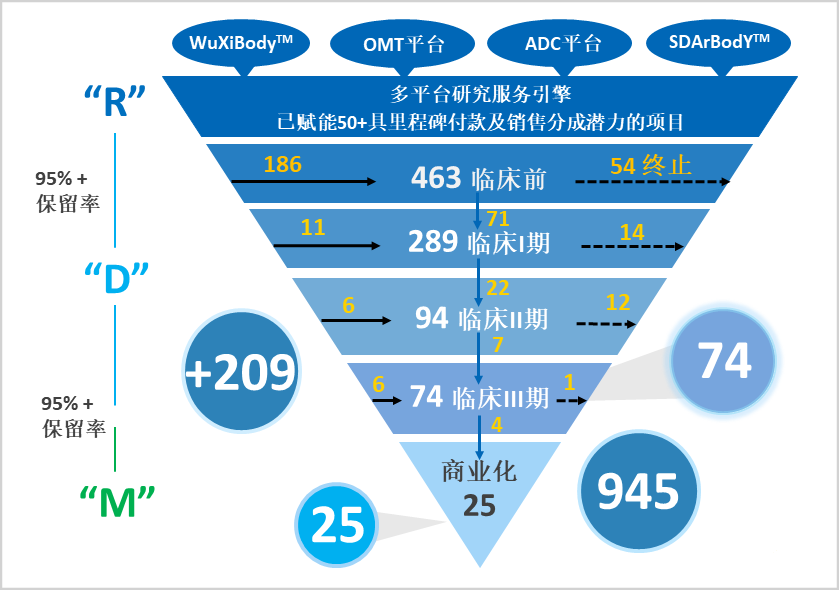

**CRDMOビジネスモデルの基盤が、薬明生物を市場で横行させ、無敵にし、2025年の業績成長を再び爆発させている。**2025年、薬明生物は歴史的な新記録となる209のプロジェクトを追加し、総プロジェクト数は945に達する。これは業界最大規模の複雑なバイオ医薬製品パイプラインの一つである。絶え間ないプロジェクトの導入によってCRDMOプラットフォームが支えられ、薬明生物は技術革新を持続し、能力を進化させ、**顧客に対する魅力は業界の最も基本的な「効率とコスト」から、「最先端技術の実現能力」という希少な価値へと進化している。この点は、薬明生物が2025年に新たに契約したプロジェクトの三分の二が双抗と抗体偶連薬(ADC)であることからも明らかである。**このような商業的な野心と患者の緊急な臨床ニーズを担う複雑な分子に対して、顧客は「足で投票」し、薬明生物との協力を選び、パイプラインに保険を追加している。

さらに、薬明生物には**「分子を追い、勝ち取る」という戦略**もある。すなわち、同社の統合CRDMOプラットフォーム内で、早期プロジェクトがR-D-Mルートに沿って商業生産段階へと推進され、この部分の顧客は非常に高い粘着性を持ち、プロジェクトの保持率は95%を超える。一方、異なる段階で外部から薬明生物に移転されたプロジェクトは「勝ち取った分子」プロジェクトと呼ばれ、顧客が薬明生物の技術とサービスに対する信頼の最良の証明である。**2025年には、23の新薬の臨床試験申請(IND)後のプロジェクトが外部から移転され、その中には6つの臨床後期プロジェクトが含まれている。**2018年以来、薬明生物は合計112の総プロジェクトを獲得している。外部から移転されたプロジェクトは、自己の実力と顧客の信頼の最良の証明であり、将来の顕著な収益をもたらし、薬明生物の重要な業績成長エンジンとなる。

【黄金の漏斗、価値が開花】

追従または勝ち取った分子は、薬明生物のCRDMOプラットフォーム内で秩序よく進行し、独特の**「黄金の漏斗」を形成する。**さまざまな分子がR-D-Mルートに沿って後期に進むにつれ、その価値もまた拡大していく。

2025年には、71のプロジェクトが前臨床から臨床1期に進み、22のプロジェクトが臨床1期から臨床2期に進む。同時期に、薬明生物は74の臨床3期および25の商業化プロジェクトの生産をサポートした。

▲薬明生物CRDMO「黄金の漏斗」パイプラインの数量

この中で、R端のビジネスは漏斗の流入口として理解され、後続の優良プロジェクトの選別と輸送を提供する。一方、R端のビジネスは高い価値の潜在能力と直接的な現金化能力を示し、会社の長期的な高利益収益の成長の可視性を強化する**。**

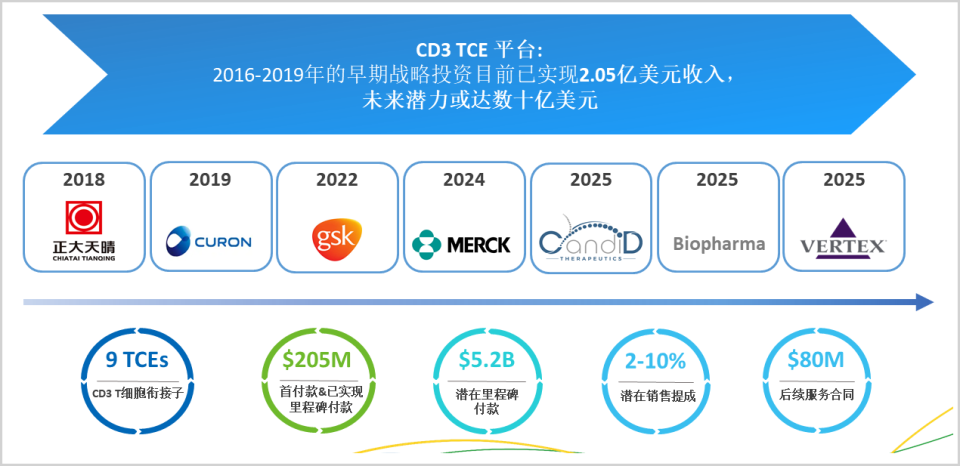

例えば、2022年に薬明生物はGSKとの協力を達成し、GSKは薬明生物から最大4つのTCE双/多抗の独占ライセンスを取得し、薬明生物は4000万ドルの前払金と最大14.6億ドルのマイルストーン支払いを得ることができ、製品上市後の売上分配を受ける資格がある。

これまでに、薬明生物のCD3 TCEプラットフォームは、バイオ医薬企業や中国の製薬会社から広く利用されており、Vertex、メルク、GSK、正大天晴などが含まれる。このプラットフォームは、2016-2019年の初期戦略的投資が現在2億ドル以上の収益を実現している。

2025年には、薬明生物の研究協力プロジェクトの潜在的なマイルストーン支払い総額は40億ドルを超える見込みである。2025年末までに、薬明生物の研究ビジネスはマイルストーン支払いと売上分配を受ける権利を持つ50以上のプロジェクトを支援し、長期的な高利益収益の成長基盤を築いている。

▲薬明生物がCD3 TCEプラットフォームを前向きに配置し、数十億ドル規模の成長空間を開く

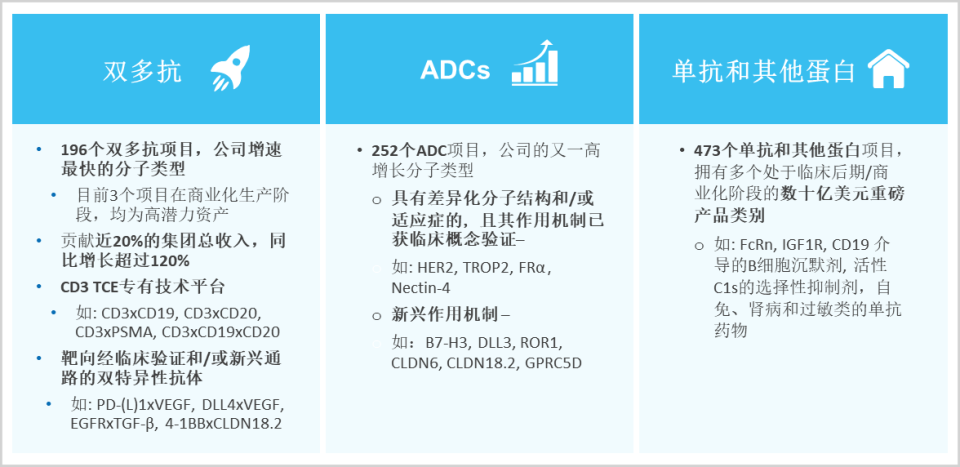

D端(開発)は上を受け下を導き、安定して成長している。薬明生物は毎年200のINDおよび20のBLA/MAA申請を提出できる能力を持つ。2025年には新たに開発プロジェクトが最高記録を更新し、そのうち2/3は双抗とADCプロジェクトで、両方とも約30%増加している。複雑なバイオ医薬分子プロジェクトの合計比率は会社の総プロジェクト数の50%を超え、同社の複雑なバイオ医薬分野での支配力のさらなる証拠となっている。

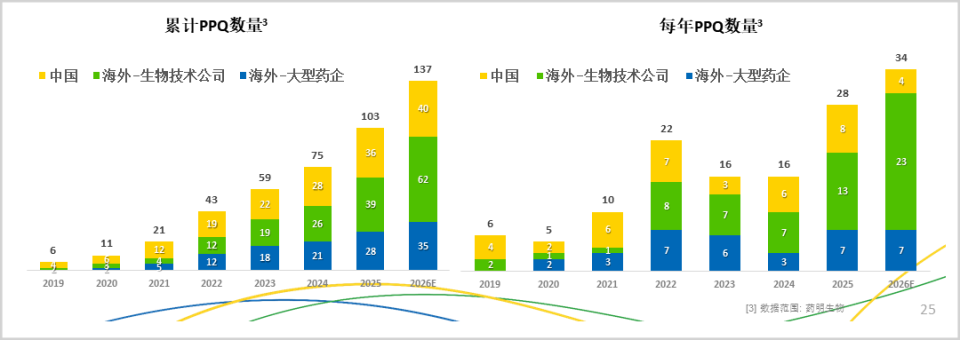

M端(生産)では、プロジェクト製品が商業化に入ると、毎年安定した収益を寄与し、売上の増加に伴い利益が持続的に放出される。PPQは商業化生産の「準生証」であり、会社のPPQの総数は全体的に上昇傾向を示し、2025年には28件を完了し、前年比75%増、2026年には34件が予定されており、歴史的な新記録を更新する。また、数は2年間で倍増(16-28-34)し、今後1-3年の商業化収益を事前に確保し、業績の確実性が最も強い先行指標となっている。

▲薬明生物のPPQ数は着実に増加し、未来のCMO成長を支える

また、薬明生物のR、D、Mの三大ビジネスが全てのバイオ医薬細分野をカバーしており、特に双/多抗、ADCプロジェクトは最も高い成長率を示している。これは市場の熱い需要を反映しており、フロスト&サリバンの予測によれば、2030年までに世界の双抗市場の規模は980億ドルに達し、同時期にADC市場は662億ドルに達する。

▲三つの高成長分子タイプが薬明生物の成長を加速する

**双/多抗は、薬明生物の最も急成長し、利益能力の最も強い中核成長エンジンとなっており、**25年の収益貢献が前年同期比で120%増加している。現在、薬明生物のプラットフォーム内には196の双/多抗プロジェクトがあり、その中には3つの商業化プロジェクトが含まれており、すべてが高い潜在能力を持つ資産である。双/多抗プロジェクトは、薬明生物の今後の急成長の業績動力を持続的に提供することが予想される。

【多元的な優位性が長期的価値を駆動】

新契約プロジェクトが歴史的な新記録を達成したことは、市場に自信を与え、将来の成長の基礎を築いている。

しかし、業界の発展と企業の成長の二次元から見ると、薬明生物の長期的な価値は単一のCRDMOモデルの優位性によって支えられるものではなく、革新技術、グローバルな配置、管理効率の多次元から構築された「複利の防衛線」である。

革新技術の面では、薬明生物は多くの専有の高い障壁技術プラットフォームを持ち、複雑なバイオ医薬市場の最前線に立っている。例えば、双/多抗分野のWuXiBody™、SDArBody™プラットフォーム、ADC分野のWuXiDARx™偶連技術プラットフォーム、X-LinC接続技術、WuXiTecan-1およびWuXiTecan-2荷重接続子技術は「実績が確認でき」、顧客の研究開発期間を大幅に短縮し、リスクを低減している。

2025年には、薬明生物は新たにWuXia™ TrueSite定点統合細胞株プラットフォームとWuXiHigh™ 2.0高濃度製剤プラットフォームを発表した。前者は医薬品開発の「発源」細胞株構築段階で、単抗の平均発現量を8g/Lを超えるように実現し、効率と安定性を大幅に向上させた;後者は高濃度製剤開発の核心の痛点を解決し、タンパク質濃度を240mg/mLに引き上げた。

グローバルな配置の面では、薬明生物はグローバルネットワークと供給システムを構築し、世界の顧客の需要に迅速に応えるだけでなく、地政学的リスクを効果的に抑制している。**2025年の新契約プロジェクトの約半数は依然として米国からであり、米国市場は全体収入の58.1%を占め、ヨーロッパ市場は23.1%を占めている。**これは同社の技術、品質、サービスにおけるハードパワーを示し、市場の懸念を一掃した。また、同社はグローバルな主要市場に商業化生産能力を配置し、豊富なグローバル規制遵守の経験を持ち、顧客がグローバル市場で力を発揮するための重要な後ろ盾となっている。

管理と運営の面では、デジタル化とリーン運営の二重の力が、薬明生物が規模拡大の中で効率とコストの優位性を維持できるようにし、CXO分野における「効率の王者」となっている。例えば、実験室のコア管理システム、コンピューターモデリング、インテリジェントな生産システム、電子バッチ記録システム(EBR)、生産実行システム(MES)などは、生産と運営の効率を高めるだけでなく、製品の品質を確保している。また、WBS(薬明生物ビジネス管理システム)の改善プロジェクトは、生産性の向上、コストの節約、プロセスの最適化を通じて、直接的に粗利益率を向上させている。

グローバルなバイオ医薬研究開発の波の中で、薬明生物の多様な優位性の相乗効果は、業績成長の確実性と長期的な価値に持続的に転換されている。

薬明生物にとって、2025年の年間株価の累計上昇幅が80%に近づいているが、現在の会社は依然として過小評価されており、最近の平均PE評価は3年間の評価中枢から大幅に乖離しており、全体として3年間の評価の底部区間にあり、業界の平均評価水準を下回っている。

今年に入ってから、モルガン・チェース、モルガン・スタンレー、UBS、リヨン、バンク・オブ・アメリカ、野村などの著名機関は、薬明生物の強力な成長プロジェクトの規模と予想以上の業績に基づき、会社の目標株価を45-51香港ドルの範囲に引き上げている。

大手は一般的に、**地政学的リスクが中国CXO企業の評価に与える影響は大幅に減少したと考えている。**例えば、ゴールドマン・サックスは、アウトソーシングが依然としてバイオ医薬の革新と製造戦略に欠かせない一部であり、地政学的ノイズは持続可能な外部化を支える長期的な経済論理を変えなかったと述べている。

このように、業績成長の確実性が持続的に実現される中で、薬明生物の評価修復には堅実な論理的支えがある。グローバルなバイオ医薬CXO分野において、そのリーダーシップと長期的な価値は持続的に際立つことになるだろう。

免責事項

この記事に関する公開会社の内容は、著者が公開会社が法定義務に基づいて開示した情報(臨時公告、定期報告、公式インタラクションプラットフォームなどを含むがこれに限らない)を基にした個人的な分析と判断である。文中の情報や意見は、いかなる投資やその他の商業的なアドバイスを構成するものではなく、市場価値の観察はこの記事を採用したことによって生じた行動に対して一切の責任を負わない。

——END——