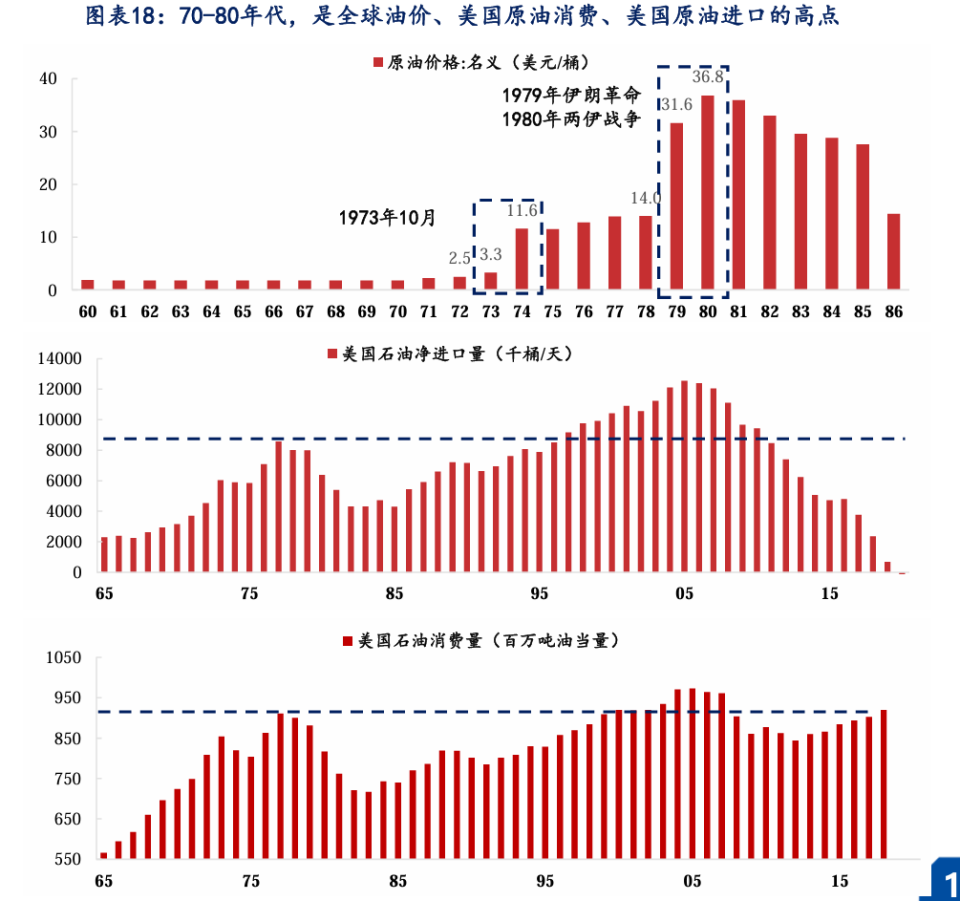

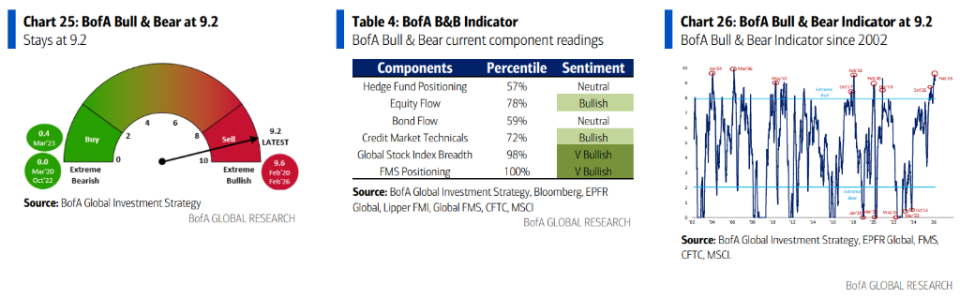

AIに聞く · 原油価格(米ドル)がどのように金の「リスク回避」の魅力を左右するのか?中東情勢の悪化により、原油価格とインフレ期待が再び市場の焦点になっています。最近はエネルギー関連株が人気を集め、株式と債券の双方が同時に圧迫されています。市場では「70年代のスタグフレーション(景気後退を伴うインフレ)」が再来するのではないかとの懸念が広がっています。その中で最も意外なのは金です。リスク回避資産として認知されているにもかかわらず、金価格はむしろ最近、はっきりとした下落が見られます。これは、市場の資金繰りが引き締まる衝撃の下で、価格が高水準にある金が、投資家によって優先的に売却され換金されたためのようです。華泰証券の張繼強チームは、最近のレポートで「歴史は参考にできるが、単純に繰り返されるわけではない」と指摘しています。同チームは70年代のスタグフレーションの局面を3つに分けました。まず「インフレ」をもてはやし、次に「インフレ」と「景気停滞」の綱引きとなり、最後に「景気停滞」が主導し、その後インフレが下落する、という流れです。つまり、もし市場が本当に70年代の古い道をたどるとしても、各種資産のパフォーマンスは一直線に上がり続けたり下がり続けたりするものではなく、投資家は「頭を使わずに金を買うだけ」であらゆる問題が解決できると期待してはいけません。テクニカル派のJordan Roy-Byrneは、より刺激的な類比を提示しました。金価格が「ちょうど1971年から1973年の値動きを再現しており、あの大幅上昇の後に最初の大きな下落が来た」と。彼が振り返った1970年代の上昇相場の中で、**金は1973年に高値を付け、その後7年で約7倍まで上がったものの、途中ではそれぞれ29%、24%、45%、20%の“強烈な下落”に遭遇していました。**財通証券の徐陳翼チームが70年代の資産パフォーマンスを復習して出した結論は、さらに率直です。70年代全体を通じて、金のリターンは圧倒的にトップであり、かつインフレを差し引いた後でもプラスの収益を実現できた唯一の資産区分だったとしています。ただし、金を保有する体験は楽ではないとも警告しています。長期的な上昇の過程で、金価格はたびたび大幅な下落を伴い、そしてそうした下落は、株式市場が反発し、インフレが一時的に和らいでいる時期に起こりがちだというのです。これらの複数の機関の見解を総合すると、より現実的な結論が浮かび上がります。いま市場が「70年代のシナリオ」を再現するかどうかを議論する際のポイントは、特定の一つの資産に賭け金をすべて載せることではなく、原油価格のショックがどれくらい続くのか、そしてドルの動きと市場の流動性がどのように変化するのかを重点的に観察することにあります。金の足元の短期的な弱さは、それがスタグフレーション環境下での投資価値を失ったことを意味しません。むしろこれは、一つの警告のようなものです。もし70年代の相場が本当に再現されるなら、投資家がまず適応すべきは、「急騰—急落—再上昇」という、激しいボラティリティのリズムです。70年代の金が勝てた理由:それは「通貨の秩序の変化+エネルギーのショック」という二つのメインラインを食い込んだ---------------------------------財通証券は70年代を段階ごとに復習し、金がいくつかの重要な局面で、ほぼ常に最も良いパフォーマンスを示した資産区分だったことを見出しました:* 「ドルと金の解体」の段階(1966/01—1973/10)では、ロンドンの現物金の上昇率は **178.4%**。* 第一次オイル危機(1973/10—1974/03)の間、金はさらに **76.5%** 上昇。同期間のS&P500は **-13.2%**。* 第二次オイル危機に関連する区間(1978/11—1981/01)では、金は **161.9%** 上昇。周期を長く取ると(1966/01—1985/12)、金の累積上昇率は **829.1%** に達します。財通証券はさらに、重要なデータを特に強調しています。**インフレ要因を除くと、この期間において実質リターンがプラスを維持していたのは金だけ**であり、同期間の株式と債券の実質収益率はいずれもマイナスだったということです。この数字は70年代の金の「勝率」をはっきり示しています。それは単なる避難資産というだけでなく、高インフレ、マイナスの実質金利、そして通貨の信用ショックに対する一括の値付けのようなものです。「大幅上昇の後の最初の大幅下落」が歴史上どのようなものだったか:インフレが一時的に退き、株式が持ち直すときに起きる金の下落--------------------------------------20世紀70年代を振り返り、「金は片方向にしか上がらない」と考えるなら、それは誤りに陥ります。財通証券が「メリル・インベストメント・クロック(米ミズーリの投資時計)」に基づいて1966—1985年の局面を復習したところ、金は各段階で常に上昇を維持できるわけではないのです。• **前半の急騰:** 1970年10月—1972年8月(景気回復局面)に金は79.5%上昇しました。その後の1972年8月—1974年12月(スタグフレーション局面)には、金はさらに178.9%と大きく上がり続けましたが、同期間のS&P500指数は38.3%下落していました。• **典型的な下落:** しかし、1975年3月—1976年5月(景気が再び回復)になると、金は目立つ下落局面に入り、下落幅は29.2%に達しました。一方で、S&P500指数は逆に20.2%上昇しました。この局面の市場パフォーマンスは、次のように要約できます。**前半はインフレ期待が十分に織り込まれ、その後は経済が持ち直し、市場のリスク選好が回復したことで、流れが反転した。**言い換えれば、70年代の金は「上がり続けて下がらない」わけではなく、特定の局面では一部の上昇分を手放すこともあるのです。特に、市場が「スタグフレーションはそろそろ終わる」と考える、または「政策が転換しそうだ」と意識する時に、金の下落はより顕著になります。なぜ今回は金が先に下がったのか?強いドル、取引の過密、そして資金の「換金ニーズ」-------------------------------華泰証券のレポートによれば、最近の市場のショックに直面する中で、本来はリスク回避の上昇をするはずの金と銀が、むしろ最下位(主導して下落)になっています。背景の核心的な理由は次の通りです。ドルが強いことで資金が分散され、さらに直前まで金が上がり過ぎたため、バリュエーションが割高になり、取引も過密になっていたことです。簡単に言えば、市場が切実に資金を必要としている局面では、金は「皆が売って現金化する」役割を担ってしまった、ということです。バンク・オブ・アメリカ・メリルリンチの資金フローのデータもこれを裏付けています。3月7日までの週には、金は2025年10月以降で最大の週次資金流出(18億ドル)を経験しました。対照的に、エネルギー・セクターは史上最大の週次資金流入(70億ドル)を迎えました。メリルリンチは、ドルの動きが明確になるまでは、金が大幅にリバウンドすることを期待すべきではないと注意しています。現時点では、原油価格とドルは明確な反転のシグナルをまだ出しておらず、S&P500指数も十分に調整し切れてはいません。これが、「金は先上げで前世紀70年代初期のように大きく上がっていたのに、今は突然大きく下がったようだ」と皆が感じる理由を説明しています。これは金の長期的なロジックが破綻したわけではなく、現在のマクロ環境のもとで、市場が先に“換金しやすい資産”を売ることを優先した、つまり一度の「流動性の順番付け」を行っただけなのです。「スタグフレーション」取引は段階ごとに見る必要がある:金のリズムは3つのロジックの中に組み込まれている--------------------------張繼強チームは「スタグフレーション」の相場を3つの段階に分けています。この枠組みを金の観点から見ると、実はより指針になります。**1****)第1段階:インフレの取引——金は必ずしも最強ではなく、むしろ圧力を受け得る** エネルギー価格がインフレを押し上げ、中央銀行が急いで利上げを行い、流動性が引き締まります。この段階では商品全体のパフォーマンスは強いものの、金が必ずしも優位とは限りません。なぜなら**実質金利の上昇とドル高が、金のパフォーマンスを抑えることが多い**からです。**これが、現在の金の調整のマクロ背景です。インフレが消えたのではなく、「流動性がより高価になった」のです。****2****)第2段階:インフレと景気悪化の綱引き——金が再評価され始める** 景気が弱まり、市場は政策転換を見込み始め、実質金利が天井を付けます。この段階では金は通常、強くなり始めます。**市場が「インフレに耐える」から「景気悪化に耐える+政策の失策に耐える」へと移る**ためです。**これは金が、トレンドとして上昇局面に本格的に入っていく起点であることが多い。****3****)第3段階:景気悪化が主導——金相場は終盤へ** インフレが低下し、中央銀行が利下げをし、債券の強気相場が始まります。この時点では、**システミックなリスクが下がり、資金がリスク資産や利率資産に向かう**ため、金のロジックは徐々に弱まっていきます。**まとめると、金は単純な「スタグフレーション恩恵」資産ではなく、「実質金利の転換点」に非常に敏感な資産です。**現在の市場がもし第1段階と第2段階の間で揺れているのであれば、金のボラティリティは本質的に、その転換点の不確実性を先取りして取引しているだけです。この枠組みの鍵は「転換点の順番」です。**政策の底—利率の天井—市場の底—インフレの天井—景気の底。**もし市場が本当に「1970年代のシナリオ」を持っているなら、いまはより第1段と第2段の間で揺れている状況に近いはずです。つまり、一方でインフレが再燃するのを恐れ、他方で流動性がすでにリスク資産を締め上げ始めていることを恐れているのです。2020年代はスタグフレーションへ向かうのか、それとも「インフレ的な繁栄」なのか?金にとって本質は「原油価格×ドル」の判断---------------------------------------バンク・オブ・アメリカ・メリルリンチのストラテジストMichael Hartnettチームの見立ては、一見するとマクロの道筋を議論しているように見えますが、金にとっては、もう少し直接的な枠組みに圧縮できます。**原油価格がインフレの高さを決め、ドルが金の弾力性を決める。*** **シナリオ1:衝突が一時的で、原油価格が抑えられる(<90ドル)**インフレ圧力は限定的で、ドルは強さを維持しやすく、流動性は目立って緩和されません。**金:主にレンジで、トレンド相場を形成しにくい*** **シナリオ2:衝突が拡大し、原油が高騰(100-120ドル)**インフレが再び制御不能になるリスクが上昇し、政策の受動性が強まります。**金:中期ロジックは強まるが、短期ではなおドルに抑えられる可能性**要するに、**金は単に原油価格の上昇に追随するだけではなく、「原油が政策を制御不能に追い込むかどうか」に左右される**のです。市場が金融政策の有効性に疑問を持ち始めたときに、金は最も強いレンジに入っていきます。資金フローはすでに「逆方向」に動き始めている:これが金にとって何を意味する?----------------------Hartnettチームが提示した4つの「市場の底打ちシグナル」を、特に金の観点から解釈すると、典型的なプロセスを描写していると言えます。* 金に大規模な資金流出が発生(すでに起きている)**それは、金が「流動性の払い出し機(換金装置)」の段階を完了したことを示す*** エネルギーが資金を吸い込む(進行中)**それは、市場がなお「インフレ第1段階」を取引していることを示す*** 原油価格とドルがまだ下落していない(まだ起きていない)**つまり、金を抑える要因がまだ残っている*** リスク資産がまだ完全に需給調整していない(まだ起きていない)**つまり、リスク回避需要はまだ本当に金に戻ってきていない****したがって、現在の金の状態は次のように要約できます。第1ラウンドの調整は完了したが、「金を再び上昇へ動かす」マクロ条件はまだ到来していない。**70年代の本当の示唆:金はメインラインの資産だが、リズムは決してスムーズではない-------------------------財通証券は、70年代の業種、スタイル、そして国別のパフォーマンスをより細かく分解しました。これは、金を理解するうえで特に重要です。なぜなら、結果だけを見れば――金が長期で大きく上回った――という単純すぎる結論になりがちですが、実際の歴史の道筋ははるかに複雑だからです。当時の資産パフォーマンスを見ると、エネルギーは一貫してインフレ期待を押し上げる「第一の推進力」でした。一方で株式市場の内部では、頻繁かつ激しいスタイルの切り替えが起こり、国ごとの成績も明確に分岐していました。このようなマクロ環境の下で、金は各段階で常に先導役になるというより、全期間を通して貫く「値付けのメインライン」に近い存在です。具体的に言うと、インフレがようやく頭をもたげ、市場が成長と需要拡大を取引している間は、エネルギーなどの景気循環系商品が先に上がることが多く、金の存在感は目立たない場合があります。ところが、インフレが高止まりし、金融政策が次第に制約を失い、さらには市場が通貨の信用に疑念を持ち始めると、金は爆発力のある局面に入っていきます。そして、景気後退圧力が本当に顕在化し、インフレが下がり始めると、資金は債券などの利率資産へ向かい、金の相対的な優位性は弱まります。つまり、金は70年代で最も成功した資産の一つではあるものの、その上昇は直線的ではなく、「インフレ—政策—成長」の繰り返しのせめぎ合いのリズムの中に組み込まれていたということです。これは同時に、「スタグフレーションは金にプラス」という単純な線形推演では、過程で避けられないボラティリティや下落を見誤りやすいことも意味します。いまに戻ると:金の調整は、歴史が“段取り通りに”展開しているように見える--------------------------上記の歴史経験を現在の市場に当てはめると、より説明力のある判断が得られます。もし市場が本当に「1970年代のシナリオ」に沿って動いているのなら、金の足元の下落は、その物語の否定ではなく、むしろその中でも最も典型的で見落とされやすい部分なのです――つまり、急速な上昇の後に、流動性の引き締めと資金の再配分によって引き起こされる「最初の顕著な調整」です。現在の局面では、原油ショックが再び意識され、インフレ期待が温まっています。一方でドルはなお強く、実質金利は高水準にあり、市場全体の流動性はややタイトです。この環境下で金が優先的に売られているのは、本質的にはその長期ロジックが壊れたからではありません。むしろ、これまでの上昇の中でかなりの含み益を積み上げており、「換金効率が高い」特性があるためです。したがって、「なぜ金が下がるのか」を悩むよりも、次のトレンドを決めるいくつかの核心変数に注目したほうが良いでしょう。すなわち、原油ショックが継続してインフレを制御不能なレンジへ押し上げるのか。ドルはいつ天井を付け、実質金利はいつトレンドとして下落に転じるのか。そして市場は、単なる流動性の引き締めから、信用リスクの露出へとさらに進化するのか。これらの条件が段階的に揃って初めて、金は現在の「受動的に確定される資産」から、再び市場が主導して配分するコア銘柄へと転じる可能性があります。その前は、より現実的な道筋としては、金はボラティリティの中で引き続き「上昇—確定(利確・換金)—再上昇」というリズムを反復することになるでしょう。これは1970年代の真の姿でもあり、また今回のサイクルで投資家が改めて適応しなければならない市場の常態でもあります。

もし市場が「1970年のシナリオ」を握っているなら、そして金価格がちょうど「1971-1973年の大幅上昇後の初めての大暴落」を再現したばかりなら

AIに聞く · 原油価格(米ドル)がどのように金の「リスク回避」の魅力を左右するのか?

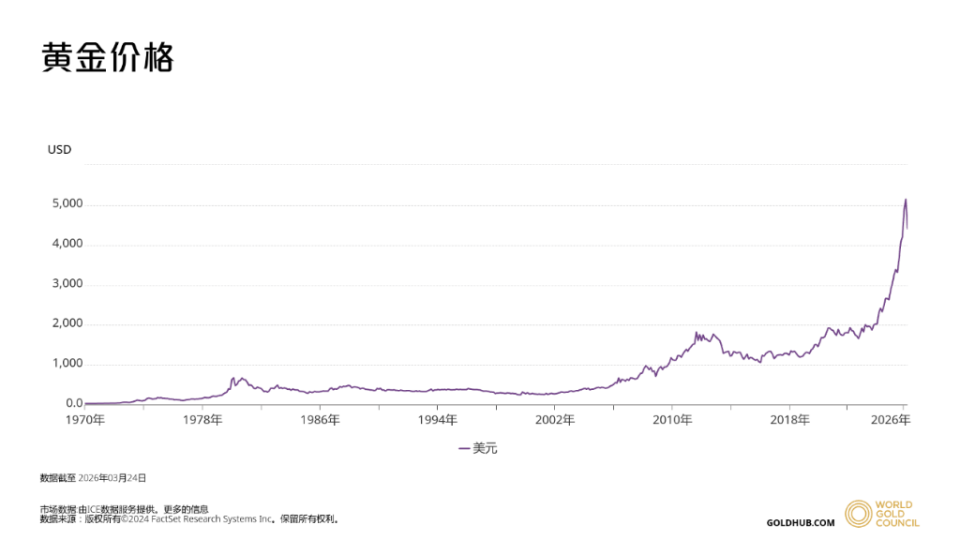

中東情勢の悪化により、原油価格とインフレ期待が再び市場の焦点になっています。最近はエネルギー関連株が人気を集め、株式と債券の双方が同時に圧迫されています。市場では「70年代のスタグフレーション(景気後退を伴うインフレ)」が再来するのではないかとの懸念が広がっています。その中で最も意外なのは金です。リスク回避資産として認知されているにもかかわらず、金価格はむしろ最近、はっきりとした下落が見られます。これは、市場の資金繰りが引き締まる衝撃の下で、価格が高水準にある金が、投資家によって優先的に売却され換金されたためのようです。

華泰証券の張繼強チームは、最近のレポートで「歴史は参考にできるが、単純に繰り返されるわけではない」と指摘しています。同チームは70年代のスタグフレーションの局面を3つに分けました。まず「インフレ」をもてはやし、次に「インフレ」と「景気停滞」の綱引きとなり、最後に「景気停滞」が主導し、その後インフレが下落する、という流れです。つまり、もし市場が本当に70年代の古い道をたどるとしても、各種資産のパフォーマンスは一直線に上がり続けたり下がり続けたりするものではなく、投資家は「頭を使わずに金を買うだけ」であらゆる問題が解決できると期待してはいけません。

テクニカル派のJordan Roy-Byrneは、より刺激的な類比を提示しました。金価格が「ちょうど1971年から1973年の値動きを再現しており、あの大幅上昇の後に最初の大きな下落が来た」と。彼が振り返った1970年代の上昇相場の中で、金は1973年に高値を付け、その後7年で約7倍まで上がったものの、途中ではそれぞれ29%、24%、45%、20%の“強烈な下落”に遭遇していました。

財通証券の徐陳翼チームが70年代の資産パフォーマンスを復習して出した結論は、さらに率直です。70年代全体を通じて、金のリターンは圧倒的にトップであり、かつインフレを差し引いた後でもプラスの収益を実現できた唯一の資産区分だったとしています。ただし、金を保有する体験は楽ではないとも警告しています。長期的な上昇の過程で、金価格はたびたび大幅な下落を伴い、そしてそうした下落は、株式市場が反発し、インフレが一時的に和らいでいる時期に起こりがちだというのです。

これらの複数の機関の見解を総合すると、より現実的な結論が浮かび上がります。いま市場が「70年代のシナリオ」を再現するかどうかを議論する際のポイントは、特定の一つの資産に賭け金をすべて載せることではなく、原油価格のショックがどれくらい続くのか、そしてドルの動きと市場の流動性がどのように変化するのかを重点的に観察することにあります。金の足元の短期的な弱さは、それがスタグフレーション環境下での投資価値を失ったことを意味しません。むしろこれは、一つの警告のようなものです。もし70年代の相場が本当に再現されるなら、投資家がまず適応すべきは、「急騰—急落—再上昇」という、激しいボラティリティのリズムです。

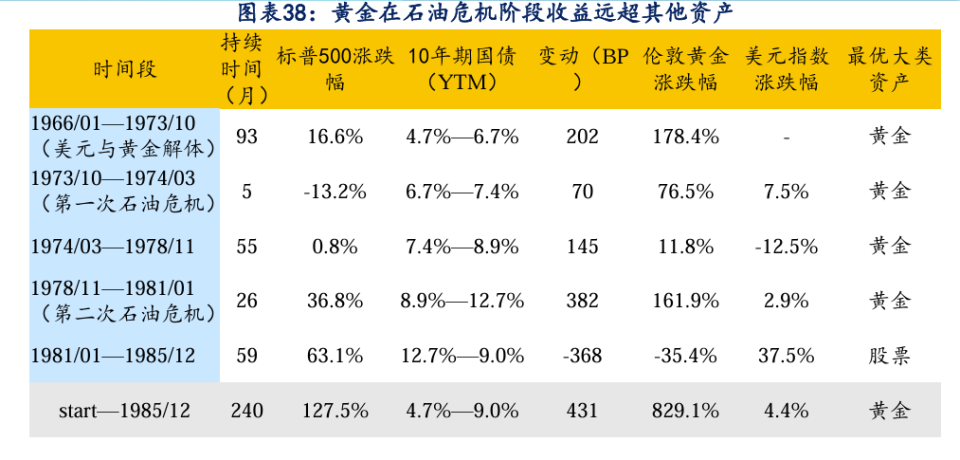

70年代の金が勝てた理由:それは「通貨の秩序の変化+エネルギーのショック」という二つのメインラインを食い込んだ

財通証券は70年代を段階ごとに復習し、金がいくつかの重要な局面で、ほぼ常に最も良いパフォーマンスを示した資産区分だったことを見出しました:

周期を長く取ると(1966/01—1985/12)、金の累積上昇率は 829.1% に達します。財通証券はさらに、重要なデータを特に強調しています。インフレ要因を除くと、この期間において実質リターンがプラスを維持していたのは金だけであり、同期間の株式と債券の実質収益率はいずれもマイナスだったということです。

この数字は70年代の金の「勝率」をはっきり示しています。それは単なる避難資産というだけでなく、高インフレ、マイナスの実質金利、そして通貨の信用ショックに対する一括の値付けのようなものです。

「大幅上昇の後の最初の大幅下落」が歴史上どのようなものだったか:インフレが一時的に退き、株式が持ち直すときに起きる金の下落

20世紀70年代を振り返り、「金は片方向にしか上がらない」と考えるなら、それは誤りに陥ります。財通証券が「メリル・インベストメント・クロック(米ミズーリの投資時計)」に基づいて1966—1985年の局面を復習したところ、金は各段階で常に上昇を維持できるわけではないのです。

• 前半の急騰: 1970年10月—1972年8月(景気回復局面)に金は79.5%上昇しました。その後の1972年8月—1974年12月(スタグフレーション局面)には、金はさらに178.9%と大きく上がり続けましたが、同期間のS&P500指数は38.3%下落していました。

• 典型的な下落: しかし、1975年3月—1976年5月(景気が再び回復)になると、金は目立つ下落局面に入り、下落幅は29.2%に達しました。一方で、S&P500指数は逆に20.2%上昇しました。

この局面の市場パフォーマンスは、次のように要約できます。前半はインフレ期待が十分に織り込まれ、その後は経済が持ち直し、市場のリスク選好が回復したことで、流れが反転した。

言い換えれば、70年代の金は「上がり続けて下がらない」わけではなく、特定の局面では一部の上昇分を手放すこともあるのです。特に、市場が「スタグフレーションはそろそろ終わる」と考える、または「政策が転換しそうだ」と意識する時に、金の下落はより顕著になります。

なぜ今回は金が先に下がったのか?強いドル、取引の過密、そして資金の「換金ニーズ」

華泰証券のレポートによれば、最近の市場のショックに直面する中で、本来はリスク回避の上昇をするはずの金と銀が、むしろ最下位(主導して下落)になっています。背景の核心的な理由は次の通りです。ドルが強いことで資金が分散され、さらに直前まで金が上がり過ぎたため、バリュエーションが割高になり、取引も過密になっていたことです。簡単に言えば、市場が切実に資金を必要としている局面では、金は「皆が売って現金化する」役割を担ってしまった、ということです。

バンク・オブ・アメリカ・メリルリンチの資金フローのデータもこれを裏付けています。3月7日までの週には、金は2025年10月以降で最大の週次資金流出(18億ドル)を経験しました。対照的に、エネルギー・セクターは史上最大の週次資金流入(70億ドル)を迎えました。メリルリンチは、ドルの動きが明確になるまでは、金が大幅にリバウンドすることを期待すべきではないと注意しています。現時点では、原油価格とドルは明確な反転のシグナルをまだ出しておらず、S&P500指数も十分に調整し切れてはいません。

これが、「金は先上げで前世紀70年代初期のように大きく上がっていたのに、今は突然大きく下がったようだ」と皆が感じる理由を説明しています。これは金の長期的なロジックが破綻したわけではなく、現在のマクロ環境のもとで、市場が先に“換金しやすい資産”を売ることを優先した、つまり一度の「流動性の順番付け」を行っただけなのです。

「スタグフレーション」取引は段階ごとに見る必要がある:金のリズムは3つのロジックの中に組み込まれている

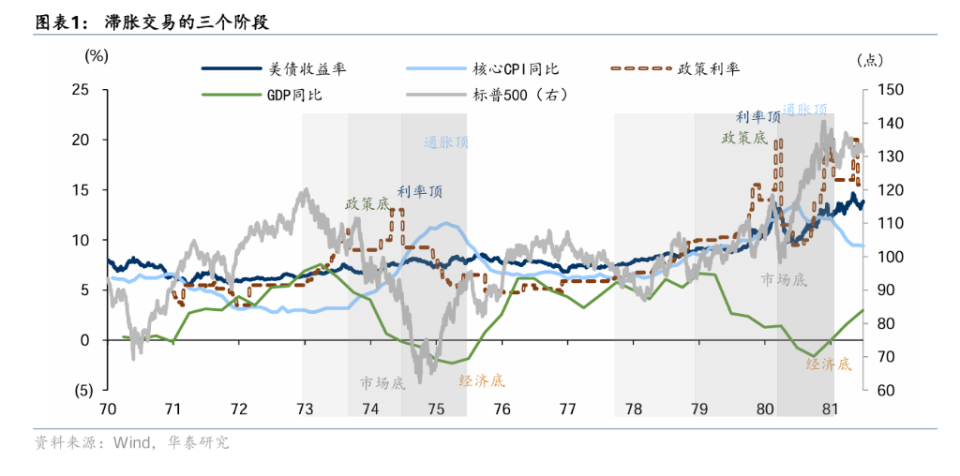

張繼強チームは「スタグフレーション」の相場を3つの段階に分けています。この枠組みを金の観点から見ると、実はより指針になります。

1**)第1段階:インフレの取引——金は必ずしも最強ではなく、むしろ圧力を受け得る**

エネルギー価格がインフレを押し上げ、中央銀行が急いで利上げを行い、流動性が引き締まります。この段階では商品全体のパフォーマンスは強いものの、金が必ずしも優位とは限りません。なぜなら実質金利の上昇とドル高が、金のパフォーマンスを抑えることが多いからです。これが、現在の金の調整のマクロ背景です。インフレが消えたのではなく、「流動性がより高価になった」のです。

2**)第2段階:インフレと景気悪化の綱引き——金が再評価され始める**

景気が弱まり、市場は政策転換を見込み始め、実質金利が天井を付けます。この段階では金は通常、強くなり始めます。市場が「インフレに耐える」から「景気悪化に耐える+政策の失策に耐える」へと移るためです。これは金が、トレンドとして上昇局面に本格的に入っていく起点であることが多い。

3**)第3段階:景気悪化が主導——金相場は終盤へ**

インフレが低下し、中央銀行が利下げをし、債券の強気相場が始まります。この時点では、システミックなリスクが下がり、資金がリスク資産や利率資産に向かうため、金のロジックは徐々に弱まっていきます。

まとめると、金は単純な「スタグフレーション恩恵」資産ではなく、「実質金利の転換点」に非常に敏感な資産です。

現在の市場がもし第1段階と第2段階の間で揺れているのであれば、金のボラティリティは本質的に、その転換点の不確実性を先取りして取引しているだけです。

この枠組みの鍵は「転換点の順番」です。**政策の底—利率の天井—市場の底—インフレの天井—景気の底。**もし市場が本当に「1970年代のシナリオ」を持っているなら、いまはより第1段と第2段の間で揺れている状況に近いはずです。つまり、一方でインフレが再燃するのを恐れ、他方で流動性がすでにリスク資産を締め上げ始めていることを恐れているのです。

2020年代はスタグフレーションへ向かうのか、それとも「インフレ的な繁栄」なのか?金にとって本質は「原油価格×ドル」の判断

バンク・オブ・アメリカ・メリルリンチのストラテジストMichael Hartnettチームの見立ては、一見するとマクロの道筋を議論しているように見えますが、金にとっては、もう少し直接的な枠組みに圧縮できます。

原油価格がインフレの高さを決め、ドルが金の弾力性を決める。

インフレ圧力は限定的で、ドルは強さを維持しやすく、流動性は目立って緩和されません。

金:主にレンジで、トレンド相場を形成しにくい

インフレが再び制御不能になるリスクが上昇し、政策の受動性が強まります。

金:中期ロジックは強まるが、短期ではなおドルに抑えられる可能性

要するに、金は単に原油価格の上昇に追随するだけではなく、「原油が政策を制御不能に追い込むかどうか」に左右されるのです。市場が金融政策の有効性に疑問を持ち始めたときに、金は最も強いレンジに入っていきます。

資金フローはすでに「逆方向」に動き始めている:これが金にとって何を意味する?

Hartnettチームが提示した4つの「市場の底打ちシグナル」を、特に金の観点から解釈すると、典型的なプロセスを描写していると言えます。

それは、金が「流動性の払い出し機(換金装置)」の段階を完了したことを示す

それは、市場がなお「インフレ第1段階」を取引していることを示す

つまり、金を抑える要因がまだ残っている

つまり、リスク回避需要はまだ本当に金に戻ってきていない

したがって、現在の金の状態は次のように要約できます。第1ラウンドの調整は完了したが、「金を再び上昇へ動かす」マクロ条件はまだ到来していない。

70年代の本当の示唆:金はメインラインの資産だが、リズムは決してスムーズではない

財通証券は、70年代の業種、スタイル、そして国別のパフォーマンスをより細かく分解しました。これは、金を理解するうえで特に重要です。なぜなら、結果だけを見れば――金が長期で大きく上回った――という単純すぎる結論になりがちですが、実際の歴史の道筋ははるかに複雑だからです。

当時の資産パフォーマンスを見ると、エネルギーは一貫してインフレ期待を押し上げる「第一の推進力」でした。一方で株式市場の内部では、頻繁かつ激しいスタイルの切り替えが起こり、国ごとの成績も明確に分岐していました。このようなマクロ環境の下で、金は各段階で常に先導役になるというより、全期間を通して貫く「値付けのメインライン」に近い存在です。

具体的に言うと、インフレがようやく頭をもたげ、市場が成長と需要拡大を取引している間は、エネルギーなどの景気循環系商品が先に上がることが多く、金の存在感は目立たない場合があります。ところが、インフレが高止まりし、金融政策が次第に制約を失い、さらには市場が通貨の信用に疑念を持ち始めると、金は爆発力のある局面に入っていきます。そして、景気後退圧力が本当に顕在化し、インフレが下がり始めると、資金は債券などの利率資産へ向かい、金の相対的な優位性は弱まります。

つまり、金は70年代で最も成功した資産の一つではあるものの、その上昇は直線的ではなく、「インフレ—政策—成長」の繰り返しのせめぎ合いのリズムの中に組み込まれていたということです。これは同時に、「スタグフレーションは金にプラス」という単純な線形推演では、過程で避けられないボラティリティや下落を見誤りやすいことも意味します。

いまに戻ると:金の調整は、歴史が“段取り通りに”展開しているように見える

上記の歴史経験を現在の市場に当てはめると、より説明力のある判断が得られます。もし市場が本当に「1970年代のシナリオ」に沿って動いているのなら、金の足元の下落は、その物語の否定ではなく、むしろその中でも最も典型的で見落とされやすい部分なのです――

つまり、急速な上昇の後に、流動性の引き締めと資金の再配分によって引き起こされる「最初の顕著な調整」です。

現在の局面では、原油ショックが再び意識され、インフレ期待が温まっています。一方でドルはなお強く、実質金利は高水準にあり、市場全体の流動性はややタイトです。この環境下で金が優先的に売られているのは、本質的にはその長期ロジックが壊れたからではありません。むしろ、これまでの上昇の中でかなりの含み益を積み上げており、「換金効率が高い」特性があるためです。

したがって、「なぜ金が下がるのか」を悩むよりも、次のトレンドを決めるいくつかの核心変数に注目したほうが良いでしょう。すなわち、原油ショックが継続してインフレを制御不能なレンジへ押し上げるのか。ドルはいつ天井を付け、実質金利はいつトレンドとして下落に転じるのか。そして市場は、単なる流動性の引き締めから、信用リスクの露出へとさらに進化するのか。

これらの条件が段階的に揃って初めて、金は現在の「受動的に確定される資産」から、再び市場が主導して配分するコア銘柄へと転じる可能性があります。

その前は、より現実的な道筋としては、金はボラティリティの中で引き続き「上昇—確定(利確・換金)—再上昇」というリズムを反復することになるでしょう。これは1970年代の真の姿でもあり、また今回のサイクルで投資家が改めて適応しなければならない市場の常態でもあります。