シンドラー・ホールディングAG(VTX:SCHN)通期決算:今年のアナリスト予想はこれだ===================================================================================================== Simply Wall St 2026年2月15日(日)GMT+9 15:14 3分で読めます この記事内: SHLAF -5.62% **シンドラー・ホールディングAG**(VTX:SCHN)の株主はおそらく少しがっかりしているはずです。直近の通期決算の発表後1週間で株価が5.8%下落し、CHF279になったためです。全体としては信頼できる結果で、売上高はCHF11b、1株当たりの法定利益はCHF9.46で、ともにアナリスト予想と一致していました。これは、シンドラー・ホールディングが期待どおりに執行していることを示しています。決算の後、アナリストは自社の業績モデルを更新しましたが、同社の見通しに大きな変化があったと見ているのか、それともいつもどおりのビジネスなのかを知ると良いでしょう。そこで、次年度に何が起きそうかを把握するために、決算後の最新予測を集め、推計内容を確認しました。 トランプは「アメリカの石油・ガスを解き放つ」と公約しており、これら15の米国株には恩恵を受けそうな進展があります。  SWX:SCHN 決算・売上成長(2026年2月15日) 最新の結果を踏まえると、シンドラー・ホールディングについて16人のアナリストによる最新のコンセンサスは、2026年の売上高がCHF11.2bです。これが達成されれば、過去12カ月に比べて売上高が妥当な2.4%増となることになります。1株当たりの法定利益は2.0%増のCHF10.19になると予想されています。しかし、最新の決算前には、アナリストは2026年の売上高がCHF11.3b、そして1株当たり利益(EPS)がCHF10.28になると見込んでいました。したがって、アナリストが見積もりを更新したとはいえ、直近の結果を受けた事業の期待に大きな変更はないことがはっきりしています。 シンドラー・ホールディングの最新分析を見る 売上高や利益の見積もり、ならびにCHF304の目標株価に変更はありませんでした。これは、同社が直近の結果で期待を満たしたことを示唆しています。ただし、単一の目標株価に固執するのは賢明でない場合があります。なぜなら、コンセンサスの目標は実質的にアナリスト目標株価の平均だからです。そのため、投資家の中には、同社のバリュエーションに関して意見の相違があるかどうかを確認するため、推計のレンジを見る人もいます。最も強気なシンドラー・ホールディングのアナリストは1株当たり目標株価をCHF333としていますが、最も弱気な評価はCHF265です。これは非常に狭い見積もりレンジであり、シンドラー・ホールディングが評価しやすい会社であるのか、あるいは—より可能性が高いことですが—アナリストがいくつかの重要な前提に大きく依存していることを意味しています。 これらの予測により深い文脈を与える方法の1つは、過去の実績との比較と、同じ業界の他社の動きとを見比べることです。最新の推計から明らかなのは、シンドラー・ホールディングの成長率は意味のある形で加速すると見込まれていることです。2026年末までの予想年間換算の売上高成長率2.4%は、過去5年間の実績である0.3%(年率)よりも明確に速いとされています。これに対し、当社データによると、同様の業界において(アナリストによるカバレッジがある)他社は、売上高を年4.4%で成長させる見通しです。今後の成長見通しは直近の過去より明るいものの、シンドラー・ホールディングは業界全体よりも遅いペースで成長すると予想されるようです。 Continua a leggere 結論--------------- 最も明白な結論は、最近のところ事業の見通しに大きな変化はないということです。アナリストは、これまでの見積もりどおりに、業績予想を据え置いています。幸いなことに、アナリストは売上高の見積もりも再確認しており、同社が期待に沿って推移していることを示唆しています。ただし、当社データでは、シンドラー・ホールディングの売上高は業界全体よりも悪い成績になると予想されているようです。コンセンサスの目標株価はCHF304のままで、最新の見積もりは目標株価に影響を与えるほどではありませんでした。 そのことを踏まえると、シンドラー・ホールディングについて結論を急ぐべきではないでしょう。長期の収益力は、来年の利益よりもはるかに重要です。当社は2028年までのシンドラー・ホールディングの予測を用意しており、こちらの当社プラットフォームで無料でご覧いただけます。 また、シンドラー・ホールディングの取締役会およびCEOの報酬と経験、そして社内インサイダーが株を買っているかどうかについての当社の分析も確認できます。 **この記事にご意見はありますか?内容が気になりますか?** **直接ご連絡ください。**_ あるいは、editorial-team (at) simplywallst.com へメールしてください。_ _この記事はSimply Wall Stによるもので、一般的な性質を持っています。当社は不偏的な手法のみを用いて、過去のデータおよびアナリスト予測に基づく解説を提供します。また、当社の記事は金融アドバイスを意図したものではありません。これは、いかなる銘柄の購入または売却を推奨するものではなく、あなたの目的や財務状況を考慮するものでもありません。当社は、ファンダメンタルデータに基づく、長期に焦点を当てた分析を提供することを目指しています。なお、当社の分析には、最新の価格に影響し得る企業の発表や定性的な資料が反映されない場合があります。Simply Wall Stは、言及されたいずれの株式についても持ち株を保有していません。_ 条件 プライバシーに関する告知 プライバシーダッシュボード 追加情報

Schindler Holding AG (VTX:SCHN) 通年業績:アナリストが予測している今年の見通し

シンドラー・ホールディングAG(VTX:SCHN)通期決算:今年のアナリスト予想はこれだ

Simply Wall St

2026年2月15日(日)GMT+9 15:14 3分で読めます

この記事内:

SHLAF

-5.62%

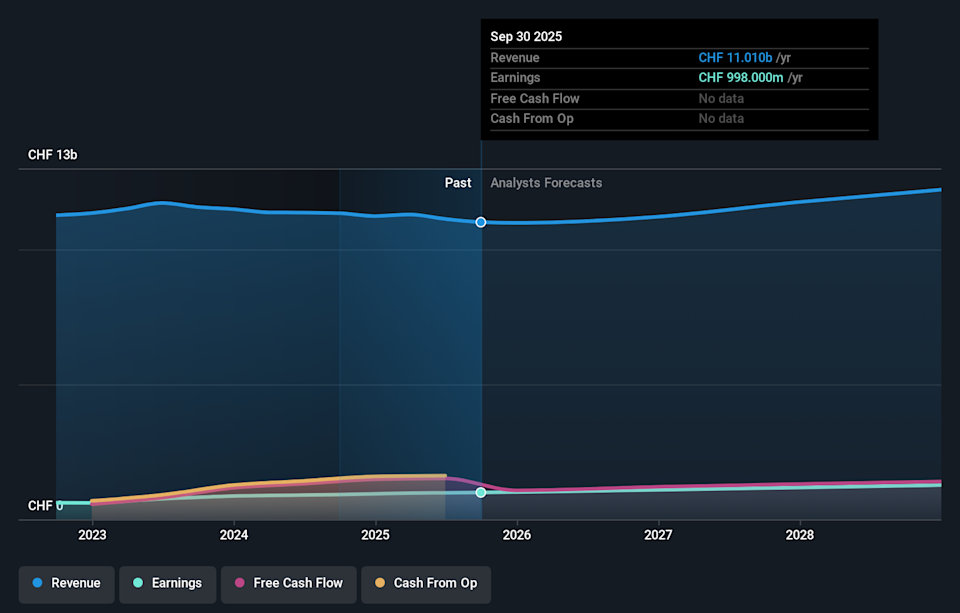

シンドラー・ホールディングAG(VTX:SCHN)の株主はおそらく少しがっかりしているはずです。直近の通期決算の発表後1週間で株価が5.8%下落し、CHF279になったためです。全体としては信頼できる結果で、売上高はCHF11b、1株当たりの法定利益はCHF9.46で、ともにアナリスト予想と一致していました。これは、シンドラー・ホールディングが期待どおりに執行していることを示しています。決算の後、アナリストは自社の業績モデルを更新しましたが、同社の見通しに大きな変化があったと見ているのか、それともいつもどおりのビジネスなのかを知ると良いでしょう。そこで、次年度に何が起きそうかを把握するために、決算後の最新予測を集め、推計内容を確認しました。

トランプは「アメリカの石油・ガスを解き放つ」と公約しており、これら15の米国株には恩恵を受けそうな進展があります。

SWX:SCHN 決算・売上成長(2026年2月15日)

最新の結果を踏まえると、シンドラー・ホールディングについて16人のアナリストによる最新のコンセンサスは、2026年の売上高がCHF11.2bです。これが達成されれば、過去12カ月に比べて売上高が妥当な2.4%増となることになります。1株当たりの法定利益は2.0%増のCHF10.19になると予想されています。しかし、最新の決算前には、アナリストは2026年の売上高がCHF11.3b、そして1株当たり利益(EPS)がCHF10.28になると見込んでいました。したがって、アナリストが見積もりを更新したとはいえ、直近の結果を受けた事業の期待に大きな変更はないことがはっきりしています。

シンドラー・ホールディングの最新分析を見る

売上高や利益の見積もり、ならびにCHF304の目標株価に変更はありませんでした。これは、同社が直近の結果で期待を満たしたことを示唆しています。ただし、単一の目標株価に固執するのは賢明でない場合があります。なぜなら、コンセンサスの目標は実質的にアナリスト目標株価の平均だからです。そのため、投資家の中には、同社のバリュエーションに関して意見の相違があるかどうかを確認するため、推計のレンジを見る人もいます。最も強気なシンドラー・ホールディングのアナリストは1株当たり目標株価をCHF333としていますが、最も弱気な評価はCHF265です。これは非常に狭い見積もりレンジであり、シンドラー・ホールディングが評価しやすい会社であるのか、あるいは—より可能性が高いことですが—アナリストがいくつかの重要な前提に大きく依存していることを意味しています。

これらの予測により深い文脈を与える方法の1つは、過去の実績との比較と、同じ業界の他社の動きとを見比べることです。最新の推計から明らかなのは、シンドラー・ホールディングの成長率は意味のある形で加速すると見込まれていることです。2026年末までの予想年間換算の売上高成長率2.4%は、過去5年間の実績である0.3%(年率)よりも明確に速いとされています。これに対し、当社データによると、同様の業界において(アナリストによるカバレッジがある)他社は、売上高を年4.4%で成長させる見通しです。今後の成長見通しは直近の過去より明るいものの、シンドラー・ホールディングは業界全体よりも遅いペースで成長すると予想されるようです。

結論

最も明白な結論は、最近のところ事業の見通しに大きな変化はないということです。アナリストは、これまでの見積もりどおりに、業績予想を据え置いています。幸いなことに、アナリストは売上高の見積もりも再確認しており、同社が期待に沿って推移していることを示唆しています。ただし、当社データでは、シンドラー・ホールディングの売上高は業界全体よりも悪い成績になると予想されているようです。コンセンサスの目標株価はCHF304のままで、最新の見積もりは目標株価に影響を与えるほどではありませんでした。

そのことを踏まえると、シンドラー・ホールディングについて結論を急ぐべきではないでしょう。長期の収益力は、来年の利益よりもはるかに重要です。当社は2028年までのシンドラー・ホールディングの予測を用意しており、こちらの当社プラットフォームで無料でご覧いただけます。

また、シンドラー・ホールディングの取締役会およびCEOの報酬と経験、そして社内インサイダーが株を買っているかどうかについての当社の分析も確認できます。

この記事にご意見はありますか?内容が気になりますか? 直接ご連絡ください。_ あるいは、editorial-team (at) simplywallst.com へメールしてください。_

この記事はSimply Wall Stによるもので、一般的な性質を持っています。当社は不偏的な手法のみを用いて、過去のデータおよびアナリスト予測に基づく解説を提供します。また、当社の記事は金融アドバイスを意図したものではありません。これは、いかなる銘柄の購入または売却を推奨するものではなく、あなたの目的や財務状況を考慮するものでもありません。当社は、ファンダメンタルデータに基づく、長期に焦点を当てた分析を提供することを目指しています。なお、当社の分析には、最新の価格に影響し得る企業の発表や定性的な資料が反映されない場合があります。Simply Wall Stは、言及されたいずれの株式についても持ち株を保有していません。

条件 プライバシーに関する告知

プライバシーダッシュボード

追加情報