AIに聞く · 沈旺の二重のアイデンティティが会社の商業化をどう支援するのか?制作 | 子弾経済著者 | 張珏編集 | 蛋総美編 | 倩倩監査 | 颂文電子製品の普及と人口の高齢化に伴い、ドライアイは眼科領域において屈折異常に次ぐ第二の疾患と見なされています。中国の現在の疫学研究報告によると、ドライアイの有病率は通常約21%から52.4%の範囲内です。**少なくとも5人に1人がドライアイ患者であるため、現在国内のドライアイ治療薬市場は百花繚乱の様相を呈しています。**長年市場を支配してきた潤滑型薬剤、例えば海露、愛麗、莎普愛思などのヒアルロン酸ナトリウム点眼液に加え、中重度のドライアイ患者の核心免疫炎症に対処する薬剤も登場しています。より複雑なドライアイ治療薬の分野では、参天、愛ルコンなどの多国籍眼科巨頭が環孢素、デキサメタゾンなどの細分野での壁を固め続ける一方で、国内の製薬企業も加速しています。例えば、恒瑞医薬は「恒沁」という全フルオロヘキシルオクタン点眼液を発表し、遠大医薬、興齊眼薬などの老舗企業がターゲットメカニズムや投与方法に集中し、この百億規模の分野で一角を占めようとしています。競争の激しい背景の中、2016年に設立された眼科革新薬会社の維眸生物は正式に香港証券取引所に上場申請書を提出しました。**1、会社はまだ収益を上げておらず、元兆科眼科CMOを迎え入れる**=========================維眸生物の研究開発パイプラインの中で、最も外部から注目されているのはVVN001とVVN461の2つの点眼液です。**VVN001は中重度のドライアイ治療のためのターゲット革新薬です。**重症のドライアイ患者にとって、普通の潤滑型人工涙液は一時的に水分を補充することしかできません。VVN001はLFA-1と細胞間接着分子-1(ICAM-1)の相互作用を阻止することによって、T細胞による炎症反応を抑制し、ドライアイの徴候と症状を緩和します。現在、VVN001は国内で臨床第3相に入っており、上場申請書によると、会社は今年の年末までに第3相試験を完了させる計画です。これが会社で最も早く研究開発が完了するパイプラインとなります。**もう一つの核心製品はVVN461点眼液の高用量製剤で、非感染性前ぶどう膜炎患者を対象としています。**(図 / 摄图网、基于VRF协议)これは自己免疫反応によって引き起こされる前眼部炎症で、目の痛み、光に対する過敏、視力のぼやけなどの症状が現れ、治療が遅れると永久的な視力喪失を引き起こす可能性があります。フロスト・アンド・サリバンのデータによると、国内のこの病気の患者数は2024年までに290万人に達するとされています。VVN461は新しいJAK1およびTYK2二重標的阻害剤であり、中国で第3相臨床試験が開始されています。維眸生物の創業者沈旺は、維眸生物を設立する前にアボットやアムジェンなどの国際製薬会社で新薬の研究開発に長年従事しており、**彼は世界的なドライアイの重要な薬Xiidraの主要発明者です。**ドライアイ治療の歴史において、Xiidraは画期的な地位を持っています。2016年、Xiidraは米国FDAに承認され、世界初のドライアイの症状と徴候を同時に改善するための処方点眼液として認可されました。それ以前、ドライアイ市場はアイルランドのRestasisによって13年間支配されていましたが、後者は涙の分泌を増加させることだけに定義され、効果が遅いものでした。対照的に、Xiidraは臨床試験で約2週間で効果が現れる顕著な利点を示しました。2019年、ノバルティスは高額の53億ドルで武田薬品からXiidraの世界的な収益を買収しました。この取引額は、沈旺が主導した薬の価値とドライアイ市場の潜在能力を裏付けるものでもあります。創業者の以前の同類薬の研究開発における成功を背景に、維眸生物は過去数年で複数回の資金調達を完了し、龍磐投資、ベイダ製薬、高特佳投資など多くの投資家を惹きつけました。資金調達の経緯は、会社が2016年(設立年)にエンジェルラウンドとAラウンドの投資を完了し、2021年に3億円のDラウンドの資金調達を完了し、その後2025年にD2+ラウンドの資金調達を完了したことを示しています。上場申請前までに、維眸生物の投資後の評価額は約180億元に達しました。**龍磐投資は重要な初期支援者であり、**その傘下のファンドを通じて継続的に投資を行い、現在維眸生物の13.2%の株式を保有しており、創業者沈旺(持株15.92%)に次ぐ最大の機関株主となっています。さらに、維亞生物は維眸生物の投資育成に参与しており、維亞生物は維旭晨を通じて3.41%の持株を保有し、CROサービスを提供しています。**典型的な18A上場企業である維眸生物は、現在までに一切の営業収益を上げていません。**財務データによると、2024年の維眸生物の純損失は2.02億元であり、2025年前9ヶ月の純損失は1.31億元に達しています。上場申請の直前、維眸生物は2025年11月に元兆科眼科CMOの蔡建明を最高医学責任者として迎え入れました。蔡建明は医学博士およびMBAの二重の背景を持ち、多くの眼科パイプラインのグローバル市場での承認上市を主導してきました。したがって、この人事異動は会社の研究開発から商業化段階への移行の重要なシグナルと見なされています。**2、創業者が同時に二つの革新薬会社を主導**====================現在、維眸生物の財務状況はかなり厳しいです。2025年前9ヶ月の同社の純損失は前年比11.5%縮小し1.31億元となりましたが、損失が縮小した主な理由は研究開発費の大幅削減によるものです:2024年同期の9123万元から6518万元へと28.5%の減少です。同社の営業活動によるキャッシュフローは持続的に流出し、毎年の純流出額は1億元を超えています。2025年9月30日現在、同社の帳簿上の現金および現金同等物は3576万元のみ残っています。同時に、同社の負債側は重い圧力を抱えており、負債純額は6.63億元に達しています。この負債構造には、オーナー資本の償還負債の比率が非常に高く含まれています。維眸生物のオーナー資本の償還負債は2024年末の5.82億元から2025年9月末には7.76億元に大幅に増加し、増加率は33.3%で、これは2025年前三四半期に完了したD2+ラウンドの資金調達に関連しています。2026年1月末までに、この数字はさらに8.46億元に増加しました。財務構造を最適化し、研究開発リスクを分散するために、同社は現在江西閃亮維眸と啓元生物の2つの合弁会社を設立し、低コストで将来の商業化リターンを得ようと試みています。同社は江西閃亮維眸の25%の株式を保有しており、これは維眸生物と著名製薬企業仁和薬業が2024年に共同設立したものです。このモデルは、仁和薬業の成熟したチャネル優位性と「閃亮」ブランドの知名度を基に、角膜接触レンズ用ケア液や人工涙液などの眼科医療機器事業を展開することを目的としています。このような協力により、維眸生物は眼科分野における研究開発の蓄積をより確実なキャッシュフローの予測に転換でき、同時に重資産を伴う工場建設や大規模な消費者チャネルのリスクを回避することができます。しかし、上場申請書によると、2025年前9ヶ月における維眸生物の合弁会社江西閃亮維眸の損益は-16.4万元であり、これらの配置はまだ投資期にあることを示しています。さらに注目すべきは、維眸生物ともう一つの合弁会社である啓元生物との深い結びつきです。維眸生物の核心パイプライン資産はこの会社と密接に関連しています。2021年2月、両者は合意に達し、維眸生物はVVN461およびVVN432などの化合物の知的財産権を啓元に譲渡し、啓元生物はそれに基づいてグローバルな眼科および鼻科分野での独占的開発および商業化権を与えられました。この「パイプライン内外循環」の背後には、高度に重なり合う経営陣があります。**啓元生物はベイダ薬業の実質的オーナーである丁列明の息子丁師哲によって2020年に設立され、維眸生物の創業者沈旺は同時に啓元生物の会長兼最高科学者を務めています。**啓元生物も資本市場のホットな話題であり、同社は2025年9月に約2億元のBラウンド資金調達を完了したばかりで、主に自己免疫疾患に焦点を当てています。沈旺は異なる疾患領域に対する早期製薬企業2社を同時に運営していますが、維眸生物の核心資産権は啓元生物と関連しており、ベイダ薬業はベイカ資本を通じて維眸生物の2.83%の株式を保有しつつ、啓元生物の創設者の関連背景でもあります。複雑に絡み合った中で、沈旺が2つの創業薬企業の間でのエネルギー配分や資源または利益の配分問題が注目されるべきです。**3、資本市場の熱気が低下し、競争が激化**=====================フロスト・アンド・サリバンによると、中国の眼科薬品市場は2020年の27億ドルから2024年には41億ドルに成長し、年平均成長率は10.8%です。業界の予測によれば、この数字は2029年には66億ドル、2034年には115億ドルに達するとされています。中国の眼科薬品市場は顕著な成長潜在力を示していますが、眼科革新薬会社の二次市場でのパフォーマンスは特に慎重で冷静です。例えば、拨康視云は4回の上場申請を経て2025年に正式に香港株式に上場しましたが、上場直後に破綻しました。3月19日現在、拨康視云の株価は1.97香港ドルであり、市場価値はわずか167.5億香港ドルです。眼科分野で長年の経験を持ち、商業化経験が比較的成熟している欧康維視でさえこの状況を回避できませんでした。欧康維視はすでに適利達や愛賽平を含む20以上の商業化製品を持ち、2025年にはアイルコンの製品を統合することで収益を大幅に増加させましたが、現在の市場価値は約570億香港ドルにとどまっています。(図 / 摄图网、基于VRF协议)これらの同分野の企業の市場価値の低迷は、維眸生物の評価空間に影響を与える可能性があります。さらに厳しい挑戦は、競争の激化から来ています。維眸生物が焦点を当てているドライアイ分野では、2026年3月までに世界中で30以上のドライアイ薬がII期またはそれ以降の段階にあります。そして国内では、すでに承認された5つの革新薬に加えて、10のII期以上の活性革新薬が開発中です。**維眸生物の核心ドライアイ製品VVN001は、参天、愛ルコンなどの数十年にわたって眼科に従事してきた多国籍巨頭だけでなく、恒瑞医薬などの国内の総合製薬企業とも競争しなければなりません。**眼科に特化したスタートアップ製薬企業に対して、総合製薬企業はより強力な商業化リソースとチャネル浸透力を持つことが一般的です。恒瑞医薬が2025年に上市したドライアイの新薬「恒沁」(全フルオロヘキシルオクタン点眼液)の価格は468元/箱(3ml)です。普通のヒアルロン酸ナトリウムに比べてかなり高い価格設定ですが、恒瑞の成熟したEコマースと院内ネットワークを利用して、この製品は京東大薬房での発売からわずか3ヶ月で5000箱を突破し、眼科用薬のランキングに入っています。今年、恒沁は無事に医保に認可され、価格は190元/箱に引き下げられました。市場では、恒沁の2026年の売上高が1億元を超えると広く予測されています。(図 / 摄图网、基于VRF协议)さらに早く、2024年11月には、遠大医薬が導入した酒石酸バニクリカン鼻スプレー剤が国内で承認を受けました。この製品は三叉神経副交感神経経路を起動して、自然な涙の分泌を増加させ、ドライアイの病理生理の悪循環を阻止します。この鼻スプレー剤の小売価格は599元/箱(60スプレー)で、遠大医薬の2025年上半期の耳鼻咽喉科部門の収入は前年比22.6%増加しました。維眸生物にとって、今後の勝算の鍵はVVN001が効果において明確な優位性や安全性の差を示せるか、または価格設定、チャネルなどの面で優位性を示せるかにかかっています。核心パイプラインに加えて、維眸生物は慢性副鼻腔炎市場に照準を当てたVVN432、緑内障および高眼圧症を狙ったVVN539も保有しています。しかし、それぞれの細分化された分野には多くの競争者がいます。緑内障の分野では、欧康維視はすでに複数の製品が承認されており、市場の先発優位性が明らかです。**眼科革新薬会社全体の状況は厳しく、維眸生物が競争相手がひしめく環境で商業化を成功させることができるか、今後の観察が必要です。***文中の題図は:摄图网、基于VRF协议からの引用。

維眸生物が香港IPOを目指す:ドライアイ市場を争奪、創業者沈旺は2つの製薬企業を同時に操縦

AIに聞く · 沈旺の二重のアイデンティティが会社の商業化をどう支援するのか?

制作 | 子弾経済

著者 | 張珏

編集 | 蛋総

美編 | 倩倩

監査 | 颂文

電子製品の普及と人口の高齢化に伴い、ドライアイは眼科領域において屈折異常に次ぐ第二の疾患と見なされています。中国の現在の疫学研究報告によると、ドライアイの有病率は通常約21%から52.4%の範囲内です。

少なくとも5人に1人がドライアイ患者であるため、現在国内のドライアイ治療薬市場は百花繚乱の様相を呈しています。

長年市場を支配してきた潤滑型薬剤、例えば海露、愛麗、莎普愛思などのヒアルロン酸ナトリウム点眼液に加え、中重度のドライアイ患者の核心免疫炎症に対処する薬剤も登場しています。

より複雑なドライアイ治療薬の分野では、参天、愛ルコンなどの多国籍眼科巨頭が環孢素、デキサメタゾンなどの細分野での壁を固め続ける一方で、国内の製薬企業も加速しています。

例えば、恒瑞医薬は「恒沁」という全フルオロヘキシルオクタン点眼液を発表し、遠大医薬、興齊眼薬などの老舗企業がターゲットメカニズムや投与方法に集中し、この百億規模の分野で一角を占めようとしています。

競争の激しい背景の中、2016年に設立された眼科革新薬会社の維眸生物は正式に香港証券取引所に上場申請書を提出しました。

1、会社はまだ収益を上げておらず、元兆科眼科CMOを迎え入れる

維眸生物の研究開発パイプラインの中で、最も外部から注目されているのはVVN001とVVN461の2つの点眼液です。

VVN001は中重度のドライアイ治療のためのターゲット革新薬です。

重症のドライアイ患者にとって、普通の潤滑型人工涙液は一時的に水分を補充することしかできません。VVN001はLFA-1と細胞間接着分子-1(ICAM-1)の相互作用を阻止することによって、T細胞による炎症反応を抑制し、ドライアイの徴候と症状を緩和します。

現在、VVN001は国内で臨床第3相に入っており、上場申請書によると、会社は今年の年末までに第3相試験を完了させる計画です。これが会社で最も早く研究開発が完了するパイプラインとなります。

もう一つの核心製品はVVN461点眼液の高用量製剤で、非感染性前ぶどう膜炎患者を対象としています。

(図 / 摄图网、基于VRF协议)

これは自己免疫反応によって引き起こされる前眼部炎症で、目の痛み、光に対する過敏、視力のぼやけなどの症状が現れ、治療が遅れると永久的な視力喪失を引き起こす可能性があります。

フロスト・アンド・サリバンのデータによると、国内のこの病気の患者数は2024年までに290万人に達するとされています。VVN461は新しいJAK1およびTYK2二重標的阻害剤であり、中国で第3相臨床試験が開始されています。

維眸生物の創業者沈旺は、維眸生物を設立する前にアボットやアムジェンなどの国際製薬会社で新薬の研究開発に長年従事しており、彼は世界的なドライアイの重要な薬Xiidraの主要発明者です。

ドライアイ治療の歴史において、Xiidraは画期的な地位を持っています。2016年、Xiidraは米国FDAに承認され、世界初のドライアイの症状と徴候を同時に改善するための処方点眼液として認可されました。

それ以前、ドライアイ市場はアイルランドのRestasisによって13年間支配されていましたが、後者は涙の分泌を増加させることだけに定義され、効果が遅いものでした。対照的に、Xiidraは臨床試験で約2週間で効果が現れる顕著な利点を示しました。

2019年、ノバルティスは高額の53億ドルで武田薬品からXiidraの世界的な収益を買収しました。この取引額は、沈旺が主導した薬の価値とドライアイ市場の潜在能力を裏付けるものでもあります。

創業者の以前の同類薬の研究開発における成功を背景に、維眸生物は過去数年で複数回の資金調達を完了し、龍磐投資、ベイダ製薬、高特佳投資など多くの投資家を惹きつけました。

資金調達の経緯は、会社が2016年(設立年)にエンジェルラウンドとAラウンドの投資を完了し、2021年に3億円のDラウンドの資金調達を完了し、その後2025年にD2+ラウンドの資金調達を完了したことを示しています。上場申請前までに、維眸生物の投資後の評価額は約180億元に達しました。

**龍磐投資は重要な初期支援者であり、**その傘下のファンドを通じて継続的に投資を行い、現在維眸生物の13.2%の株式を保有しており、創業者沈旺(持株15.92%)に次ぐ最大の機関株主となっています。

さらに、維亞生物は維眸生物の投資育成に参与しており、維亞生物は維旭晨を通じて3.41%の持株を保有し、CROサービスを提供しています。

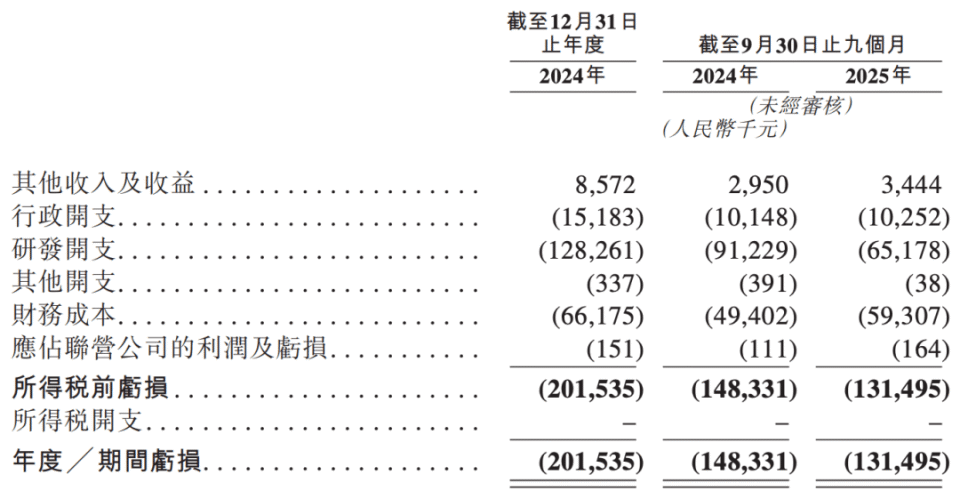

**典型的な18A上場企業である維眸生物は、現在までに一切の営業収益を上げていません。**財務データによると、2024年の維眸生物の純損失は2.02億元であり、2025年前9ヶ月の純損失は1.31億元に達しています。

上場申請の直前、維眸生物は2025年11月に元兆科眼科CMOの蔡建明を最高医学責任者として迎え入れました。

蔡建明は医学博士およびMBAの二重の背景を持ち、多くの眼科パイプラインのグローバル市場での承認上市を主導してきました。したがって、この人事異動は会社の研究開発から商業化段階への移行の重要なシグナルと見なされています。

2、創業者が同時に二つの革新薬会社を主導

現在、維眸生物の財務状況はかなり厳しいです。

2025年前9ヶ月の同社の純損失は前年比11.5%縮小し1.31億元となりましたが、損失が縮小した主な理由は研究開発費の大幅削減によるものです:2024年同期の9123万元から6518万元へと28.5%の減少です。

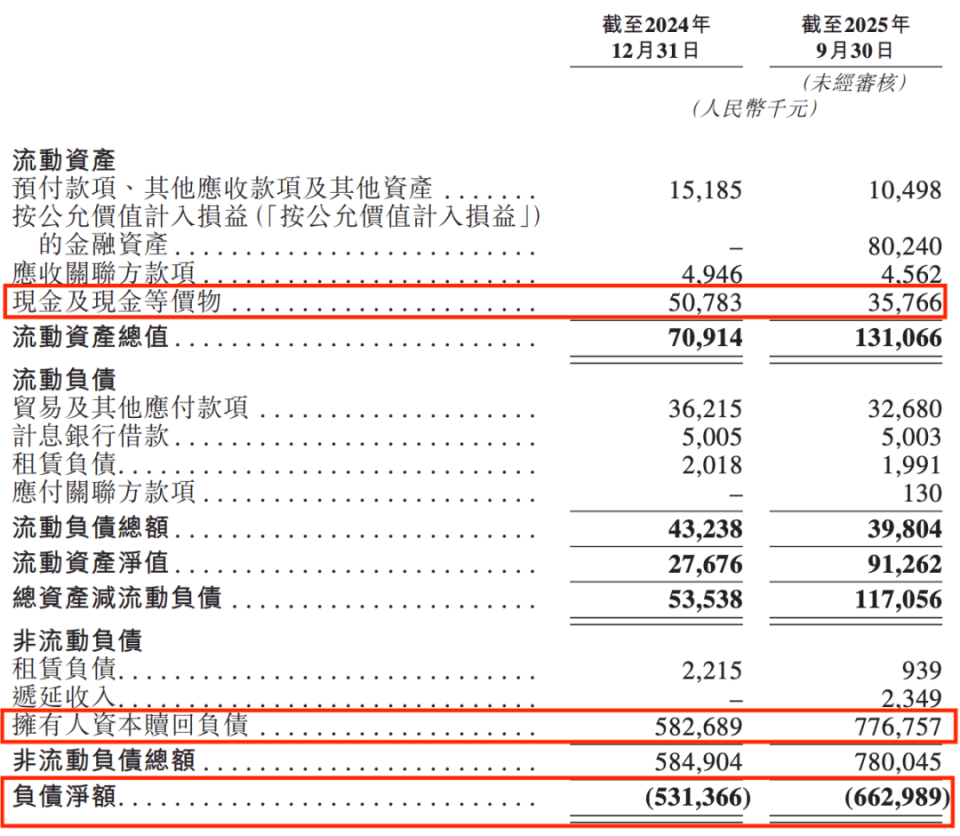

同社の営業活動によるキャッシュフローは持続的に流出し、毎年の純流出額は1億元を超えています。2025年9月30日現在、同社の帳簿上の現金および現金同等物は3576万元のみ残っています。

同時に、同社の負債側は重い圧力を抱えており、負債純額は6.63億元に達しています。この負債構造には、オーナー資本の償還負債の比率が非常に高く含まれています。

維眸生物のオーナー資本の償還負債は2024年末の5.82億元から2025年9月末には7.76億元に大幅に増加し、増加率は33.3%で、これは2025年前三四半期に完了したD2+ラウンドの資金調達に関連しています。2026年1月末までに、この数字はさらに8.46億元に増加しました。

財務構造を最適化し、研究開発リスクを分散するために、同社は現在江西閃亮維眸と啓元生物の2つの合弁会社を設立し、低コストで将来の商業化リターンを得ようと試みています。

同社は江西閃亮維眸の25%の株式を保有しており、これは維眸生物と著名製薬企業仁和薬業が2024年に共同設立したものです。このモデルは、仁和薬業の成熟したチャネル優位性と「閃亮」ブランドの知名度を基に、角膜接触レンズ用ケア液や人工涙液などの眼科医療機器事業を展開することを目的としています。

このような協力により、維眸生物は眼科分野における研究開発の蓄積をより確実なキャッシュフローの予測に転換でき、同時に重資産を伴う工場建設や大規模な消費者チャネルのリスクを回避することができます。

しかし、上場申請書によると、2025年前9ヶ月における維眸生物の合弁会社江西閃亮維眸の損益は-16.4万元であり、これらの配置はまだ投資期にあることを示しています。

さらに注目すべきは、維眸生物ともう一つの合弁会社である啓元生物との深い結びつきです。維眸生物の核心パイプライン資産はこの会社と密接に関連しています。

2021年2月、両者は合意に達し、維眸生物はVVN461およびVVN432などの化合物の知的財産権を啓元に譲渡し、啓元生物はそれに基づいてグローバルな眼科および鼻科分野での独占的開発および商業化権を与えられました。

この「パイプライン内外循環」の背後には、高度に重なり合う経営陣があります。

啓元生物はベイダ薬業の実質的オーナーである丁列明の息子丁師哲によって2020年に設立され、維眸生物の創業者沈旺は同時に啓元生物の会長兼最高科学者を務めています。

啓元生物も資本市場のホットな話題であり、同社は2025年9月に約2億元のBラウンド資金調達を完了したばかりで、主に自己免疫疾患に焦点を当てています。

沈旺は異なる疾患領域に対する早期製薬企業2社を同時に運営していますが、維眸生物の核心資産権は啓元生物と関連しており、ベイダ薬業はベイカ資本を通じて維眸生物の2.83%の株式を保有しつつ、啓元生物の創設者の関連背景でもあります。

複雑に絡み合った中で、沈旺が2つの創業薬企業の間でのエネルギー配分や資源または利益の配分問題が注目されるべきです。

3、資本市場の熱気が低下し、競争が激化

フロスト・アンド・サリバンによると、中国の眼科薬品市場は2020年の27億ドルから2024年には41億ドルに成長し、年平均成長率は10.8%です。業界の予測によれば、この数字は2029年には66億ドル、2034年には115億ドルに達するとされています。

中国の眼科薬品市場は顕著な成長潜在力を示していますが、眼科革新薬会社の二次市場でのパフォーマンスは特に慎重で冷静です。

例えば、拨康視云は4回の上場申請を経て2025年に正式に香港株式に上場しましたが、上場直後に破綻しました。3月19日現在、拨康視云の株価は1.97香港ドルであり、市場価値はわずか167.5億香港ドルです。

眼科分野で長年の経験を持ち、商業化経験が比較的成熟している欧康維視でさえこの状況を回避できませんでした。

欧康維視はすでに適利達や愛賽平を含む20以上の商業化製品を持ち、2025年にはアイルコンの製品を統合することで収益を大幅に増加させましたが、現在の市場価値は約570億香港ドルにとどまっています。

(図 / 摄图网、基于VRF协议)

これらの同分野の企業の市場価値の低迷は、維眸生物の評価空間に影響を与える可能性があります。

さらに厳しい挑戦は、競争の激化から来ています。

維眸生物が焦点を当てているドライアイ分野では、2026年3月までに世界中で30以上のドライアイ薬がII期またはそれ以降の段階にあります。そして国内では、すでに承認された5つの革新薬に加えて、10のII期以上の活性革新薬が開発中です。

維眸生物の核心ドライアイ製品VVN001は、参天、愛ルコンなどの数十年にわたって眼科に従事してきた多国籍巨頭だけでなく、恒瑞医薬などの国内の総合製薬企業とも競争しなければなりません。

眼科に特化したスタートアップ製薬企業に対して、総合製薬企業はより強力な商業化リソースとチャネル浸透力を持つことが一般的です。

恒瑞医薬が2025年に上市したドライアイの新薬「恒沁」(全フルオロヘキシルオクタン点眼液)の価格は468元/箱(3ml)です。普通のヒアルロン酸ナトリウムに比べてかなり高い価格設定ですが、恒瑞の成熟したEコマースと院内ネットワークを利用して、この製品は京東大薬房での発売からわずか3ヶ月で5000箱を突破し、眼科用薬のランキングに入っています。

今年、恒沁は無事に医保に認可され、価格は190元/箱に引き下げられました。市場では、恒沁の2026年の売上高が1億元を超えると広く予測されています。

(図 / 摄图网、基于VRF协议)

さらに早く、2024年11月には、遠大医薬が導入した酒石酸バニクリカン鼻スプレー剤が国内で承認を受けました。この製品は三叉神経副交感神経経路を起動して、自然な涙の分泌を増加させ、ドライアイの病理生理の悪循環を阻止します。

この鼻スプレー剤の小売価格は599元/箱(60スプレー)で、遠大医薬の2025年上半期の耳鼻咽喉科部門の収入は前年比22.6%増加しました。

維眸生物にとって、今後の勝算の鍵はVVN001が効果において明確な優位性や安全性の差を示せるか、または価格設定、チャネルなどの面で優位性を示せるかにかかっています。

核心パイプラインに加えて、維眸生物は慢性副鼻腔炎市場に照準を当てたVVN432、緑内障および高眼圧症を狙ったVVN539も保有しています。しかし、それぞれの細分化された分野には多くの競争者がいます。

緑内障の分野では、欧康維視はすでに複数の製品が承認されており、市場の先発優位性が明らかです。

眼科革新薬会社全体の状況は厳しく、維眸生物が競争相手がひしめく環境で商業化を成功させることができるか、今後の観察が必要です。

*文中の題図は:摄图网、基于VRF协议からの引用。