AIへの質問 · 資金の切り替えは投資戦略が基本に戻ることを示唆しているのか?最も堅固な資産である金が、1日で4500、4400、4300、4200、4100ドルの5つの関門を失い、不安の感情が広がり始めているようだ。石油とガスを除いて、世界の資産は無差別に売り払われている。石油とガスが市場で最も人気のある方向となり、関連ファンドのプレミアム率が急上昇している。南方原油LOF、嘉実原油LOF、原油LOF易方達などの場内指数ファンドの二次市場価格は、ファンドの基準価値を大幅に上回っており、S&P石油・ガスETF嘉実、S&P石油・ガスETF富国には明らかなプレミアムが見られる。これらのファンド会社はリスク警告を相次いで発表し、取引停止措置を講じ、高プレミアムでの購入は重大な損失を伴う可能性があると警告している。原油ファンドが熱を帯びる中、ETF資金は「業種テーマ」から「広範な基準指数」へ静かに切り替わっている。A株は3日間の急落が続き、多くの投資家が損切りを選んだが、100億規模の資金が逆行を選んでいる。米国とイランの対立は4週目に突入し、A株の調整幅は昨年4月の「世界の対等関税日」に近づいている。月曜日、上証指数は一時3800ポイントを下回り、その日は3.63%の下落で、「924」相場以来の3番目に大きな1日下落幅を記録し、2024年10月9日(-6.62%)と2025年の対等関税の4月7日(-7.34%)に次いでいる。3日連続の調整の中で、上証指数は3月19日から3月23日までに累計6.15%下落し、昨年の1日巨陰量級とほぼ一致している。歴史は常に驚くほど似ている。調整幅と恐怖感が昨年の「関税底」と高度に類似している時、資金は再び同じ方向を選んだ——広範なETFの底値を拾うことだ。3月23日、ETF市場には190.62億元の純流入があり、株式ETFのみが資金の大幅な底値拾いを受けている。その中の広範な基準指数ETFは再びA株を安定させるための重しとなり、単日で156億元を強力に「吸金」し、2融市場の単日122億元の急減と鮮明な対比を成している。具体的には、沪深300、上証指数、上証50、科創50が吸金の主力となっている。華夏、華泰柏瑞、易方達、嘉実が提供する沪深300ETF、および南方、華夏が提供する中証1000と科創50ETFは、合計で近125億元の純流入を記録している。(この記事の内容はすべて客観的なデータ情報の列挙であり、いかなる投資の助言も構成しない)実際、この傾向は先週すでに兆しを見せていた。データによると、「924」以来強い吸金が続いていた業種テーマETFは、先週262億元の純流出を記録した。一方、広範な基準指数ETFはついに資金の流入が正になり、単週で90.78億元の純流入があり、今年1月中旬の大幅な減少以来初めての持続的な買い入れとなった。資金流出の方向を詳しく見ると、細分化学、CS希金属、細分非鉄、SSH金株などの前期人気テーマETFが資金の利益確定に直面している。「業種テーマ→広範な基準指数」という珍しい切り替えの背後には、何が意味されているのか?一方では、リスク許容度が低下している。資金は投機的な業種テーマETFから撤退し、全市場の各業界の優良企業を追跡する広範な基準指数に移行しており、市場は「テーマを炒る」ことから「基本面を重視する」方向に戻り始めている。もう一方では、避難需要が増加している。「国家隊」が重視する沪深300、上証50などの方向に再び資金が流入していることは、資金が買い入れを行っていることを意味している可能性がある。例えば、沪深300ETF華泰柏瑞、上証50ETF華夏、上証指数ETF富国、中証500ETF南方、科創50ETF華夏、中証1000ETF南方は合計で270億元の純流入を記録している。興業証券は、外部の動揺がA株への影響が徐々に弱まり、市場が業績期にさらに景気に焦点を当てる中で、景気に敏感な技術や出海チェーン商品、価格上昇に関連する商品が注目されるだろうと述べている。現在、世界の注目は中東の対立がいつ終わるのかに集まっている。しかし、昨年の「世界の対等関税」とは異なり、貿易戦争の終息はしばしば一つの合意に依存する。TACOは容易であるが、真の戦争が始まると、終息が一方的に決定されるわけではない。昨晩の米イラン交渉のロシェン門がその最良の例である。アメリカのトランプ大統領は双方が「生産的な対話を行った」と述べたが、イランはアメリカとの直接対話を否定した。たった56分の間に、2つのソーシャルメディア情報がアメリカのS&P指数の変動規模を3兆ドルに達させた。このように高いボラティリティの時期に短期取引に賭けることは、火中の栗を拾うことと同様である。ホルムズ海峡は依然として閉鎖されており、中東のミサイルは依然として鳴り響き、アメリカの海兵隊員は加速して進んでいる。4月9日に戦争が終わるかどうかは誰にもわからず、真偽の定かでない情報が雪のように舞い降り、K線もそれに合わせて上下に跳ねている。地政学的な対立が明確になる前に、人気のテーマ投資が瞬時に変化し、一部の資金が広範なETFに配置を始めていることは、現在の高ボラティリティ市場への別の選択肢かもしれない。歴史的データによると、広範な基準指数は経済の「晴雨計」として、長期的に見れば経済成長とともに上昇する傾向がある。

風向きが一変!資金が広範な基礎ETFに注目している

AIへの質問 · 資金の切り替えは投資戦略が基本に戻ることを示唆しているのか?

最も堅固な資産である金が、1日で4500、4400、4300、4200、4100ドルの5つの関門を失い、不安の感情が広がり始めているようだ。

石油とガスを除いて、世界の資産は無差別に売り払われている。

石油とガスが市場で最も人気のある方向となり、関連ファンドのプレミアム率が急上昇している。

南方原油LOF、嘉実原油LOF、原油LOF易方達などの場内指数ファンドの二次市場価格は、ファンドの基準価値を大幅に上回っており、S&P石油・ガスETF嘉実、S&P石油・ガスETF富国には明らかなプレミアムが見られる。

これらのファンド会社はリスク警告を相次いで発表し、取引停止措置を講じ、高プレミアムでの購入は重大な損失を伴う可能性があると警告している。

原油ファンドが熱を帯びる中、ETF資金は「業種テーマ」から「広範な基準指数」へ静かに切り替わっている。

A株は3日間の急落が続き、多くの投資家が損切りを選んだが、100億規模の資金が逆行を選んでいる。

米国とイランの対立は4週目に突入し、A株の調整幅は昨年4月の「世界の対等関税日」に近づいている。

月曜日、上証指数は一時3800ポイントを下回り、その日は3.63%の下落で、「924」相場以来の3番目に大きな1日下落幅を記録し、2024年10月9日(-6.62%)と2025年の対等関税の4月7日(-7.34%)に次いでいる。

3日連続の調整の中で、上証指数は3月19日から3月23日までに累計6.15%下落し、昨年の1日巨陰量級とほぼ一致している。

歴史は常に驚くほど似ている。調整幅と恐怖感が昨年の「関税底」と高度に類似している時、資金は再び同じ方向を選んだ——広範なETFの底値を拾うことだ。

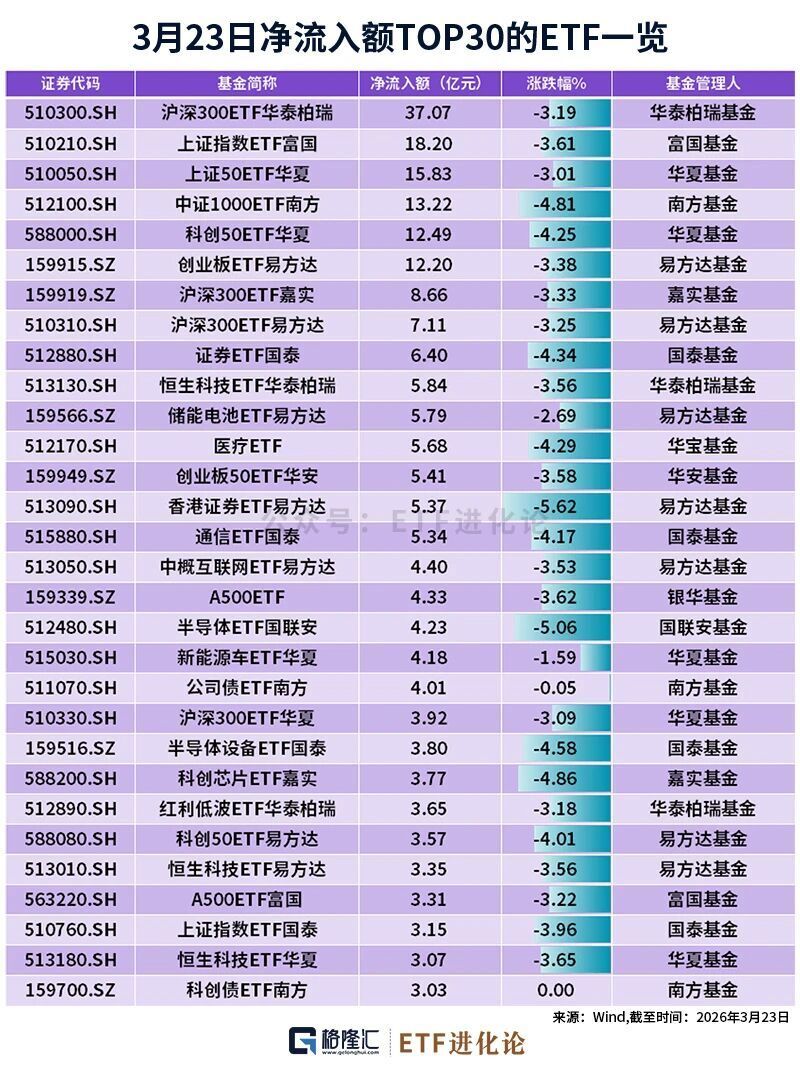

3月23日、ETF市場には190.62億元の純流入があり、株式ETFのみが資金の大幅な底値拾いを受けている。

その中の広範な基準指数ETFは再びA株を安定させるための重しとなり、単日で156億元を強力に「吸金」し、2融市場の単日122億元の急減と鮮明な対比を成している。

具体的には、沪深300、上証指数、上証50、科創50が吸金の主力となっている。華夏、華泰柏瑞、易方達、嘉実が提供する沪深300ETF、および南方、華夏が提供する中証1000と科創50ETFは、合計で近125億元の純流入を記録している。

(この記事の内容はすべて客観的なデータ情報の列挙であり、いかなる投資の助言も構成しない)

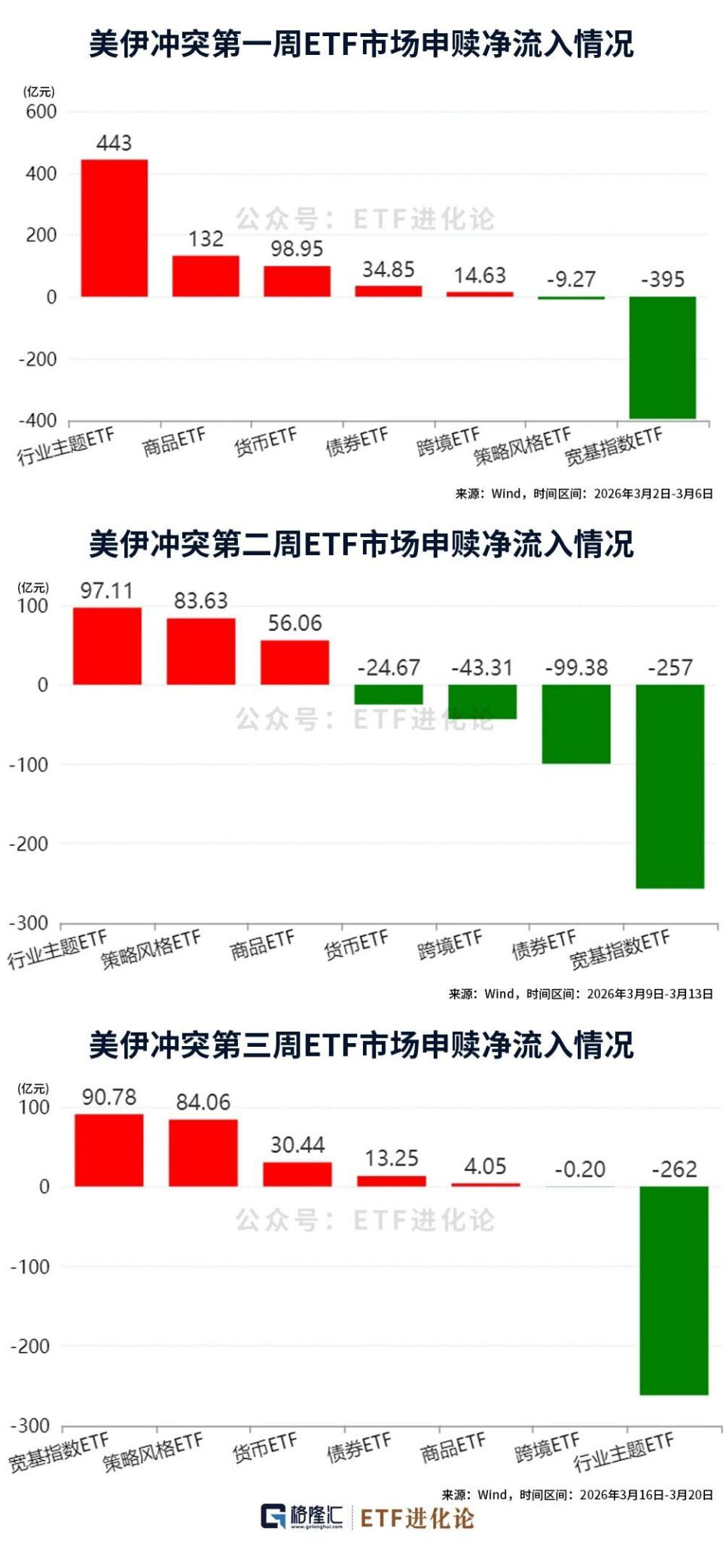

実際、この傾向は先週すでに兆しを見せていた。

データによると、「924」以来強い吸金が続いていた業種テーマETFは、先週262億元の純流出を記録した。一方、広範な基準指数ETFはついに資金の流入が正になり、単週で90.78億元の純流入があり、今年1月中旬の大幅な減少以来初めての持続的な買い入れとなった。

資金流出の方向を詳しく見ると、細分化学、CS希金属、細分非鉄、SSH金株などの前期人気テーマETFが資金の利益確定に直面している。

「業種テーマ→広範な基準指数」という珍しい切り替えの背後には、何が意味されているのか?

一方では、リスク許容度が低下している。資金は投機的な業種テーマETFから撤退し、全市場の各業界の優良企業を追跡する広範な基準指数に移行しており、市場は「テーマを炒る」ことから「基本面を重視する」方向に戻り始めている。

もう一方では、避難需要が増加している。「国家隊」が重視する沪深300、上証50などの方向に再び資金が流入していることは、資金が買い入れを行っていることを意味している可能性がある。

例えば、沪深300ETF華泰柏瑞、上証50ETF華夏、上証指数ETF富国、中証500ETF南方、科創50ETF華夏、中証1000ETF南方は合計で270億元の純流入を記録している。

興業証券は、外部の動揺がA株への影響が徐々に弱まり、市場が業績期にさらに景気に焦点を当てる中で、景気に敏感な技術や出海チェーン商品、価格上昇に関連する商品が注目されるだろうと述べている。

現在、世界の注目は中東の対立がいつ終わるのかに集まっている。

しかし、昨年の「世界の対等関税」とは異なり、貿易戦争の終息はしばしば一つの合意に依存する。TACOは容易であるが、真の戦争が始まると、終息が一方的に決定されるわけではない。

昨晩の米イラン交渉のロシェン門がその最良の例である。アメリカのトランプ大統領は双方が「生産的な対話を行った」と述べたが、イランはアメリカとの直接対話を否定した。

たった56分の間に、2つのソーシャルメディア情報がアメリカのS&P指数の変動規模を3兆ドルに達させた。このように高いボラティリティの時期に短期取引に賭けることは、火中の栗を拾うことと同様である。

ホルムズ海峡は依然として閉鎖されており、中東のミサイルは依然として鳴り響き、アメリカの海兵隊員は加速して進んでいる。4月9日に戦争が終わるかどうかは誰にもわからず、真偽の定かでない情報が雪のように舞い降り、K線もそれに合わせて上下に跳ねている。

地政学的な対立が明確になる前に、人気のテーマ投資が瞬時に変化し、一部の資金が広範なETFに配置を始めていることは、現在の高ボラティリティ市場への別の選択肢かもしれない。

歴史的データによると、広範な基準指数は経済の「晴雨計」として、長期的に見れば経済成長とともに上昇する傾向がある。