**ルシッドグループ** (LCID 5.15%) が2021年に上場したとき、電気自動車 (EV) に対する期待から初めて急騰しました。しかし、その後投資家の間での魅力を失い、上場以来ほぼ90%の価値を失っています。一部の人々は、ルシッドが次の**テスラ**であると考えていました。なぜなら、ラグジュアリーな外観とデザイン、さらに先進的なEV技術と性能を備えていたからです。初期の段階ではテスラと比較して良好でしたが、ルシッドはテスラが数年のうちに規模を築くスピードには追いつけていません。ルシッドが次のステップに進み、投資家を失望させるのを止めるためには、これが必要なステップです。数字は嘘をつかない-----------------もし投資家がルシッドと競合の**リビアン・オートモーティブ** (RIVN 2.83%) の基本的な数字を少し掘り下げるだけで、すぐに物語が展開します。一方でルシッドは、8四半期連続で記録的な車両納入を達成することによって、ついに規模を拡大し、売上を増加させています。ルシッドは2026年を通じて記録的な車両納入を続けるべきであり、これは最近発売されたグラビティSUVの販売初年度だからです。一方、リビアンは、総車両数でルシッドを上回っているものの、実際には2024年と比較して生産が14.5%減少し、納入が18%減少したという結果を出しました。画像出典: ルシッド。しかし、ここが肝心です。販売が異なる方向に進んでいるにもかかわらず、リビアンはユニット経済においてはるかに多くの進展を遂げています。リビアンは、車両ユニットごとのコストを削減することにより、粗利益を一貫して改善しています。この若いEVメーカーは、2024年第4四半期に初めて四半期の正の粗利益を達成し、その後2025年に初めて年間の正の粗利益を達成しました。これがルシッドが失望を止める方法です-------------------------------------リビアンと比較して、ルシッドはユニット経済を改善し、粗利益を促進する競争において遅れています。これは、投資家に対して底線の利益を確保するための実際の道があることを証明するための第一歩です。投資家にとって良いニュースは、ルシッドが最近いくつかの進展を遂げ、2026年に向けてさらに多くの計画を持っていることです。展開NASDAQ: LCID------------ルシッドグループ今日の変化(-5.15%) $-0.51現在の価格$9.40### 主要データポイント時価総額$3.2B日の範囲$9.38 - $9.8352週の範囲$9.12 - $33.70ボリューム133K平均ボリューム7.3M粗利益率-9280.51%一例として、ルシッドの昨年のグラビティに対する約25%の材料費 (BOM) 改善がありました。ルシッドは困難なサプライチェーンの問題を乗り越え、それを最適化し、グラビティの製造コストを大幅に削減しました。ルシッドはまた、車両の品質と欠陥率を改善し、過去3年間でエアセダンの保証コストを85%削減しました。これが、グラビティだけでなく、今年後半に低ボリューム生産が予定されている upcoming ミッドサイズプラットフォームのBOMをさらに削減するためのルシッドのロードマップです。画像出典: ルシッドの投資家向けデイプレゼンテーション。投資家にとって、ルシッドが次のテスラではないことを認めるのは時期尚早です。それは、依然として価値のある投資になり得ないという意味ではありません。しかし、長期的に価値のある投資となり、納入の勢いにもかかわらず投資家を失望させるのを止めるためには、ユニット経済の改善のギャップを埋め、最近のリビアンがやってきたことを実行する必要があります:粗利益を改善することです。ルシッドは計画を持っており、今度はルシッドが実行できるかどうかを見ていきます — 早ければ早いほど良いです。

こちらがLucidが投資家の失望を止める方法

ルシッドグループ (LCID 5.15%) が2021年に上場したとき、電気自動車 (EV) に対する期待から初めて急騰しました。しかし、その後投資家の間での魅力を失い、上場以来ほぼ90%の価値を失っています。一部の人々は、ルシッドが次のテスラであると考えていました。なぜなら、ラグジュアリーな外観とデザイン、さらに先進的なEV技術と性能を備えていたからです。

初期の段階ではテスラと比較して良好でしたが、ルシッドはテスラが数年のうちに規模を築くスピードには追いつけていません。ルシッドが次のステップに進み、投資家を失望させるのを止めるためには、これが必要なステップです。

数字は嘘をつかない

もし投資家がルシッドと競合のリビアン・オートモーティブ (RIVN 2.83%) の基本的な数字を少し掘り下げるだけで、すぐに物語が展開します。一方でルシッドは、8四半期連続で記録的な車両納入を達成することによって、ついに規模を拡大し、売上を増加させています。ルシッドは2026年を通じて記録的な車両納入を続けるべきであり、これは最近発売されたグラビティSUVの販売初年度だからです。

一方、リビアンは、総車両数でルシッドを上回っているものの、実際には2024年と比較して生産が14.5%減少し、納入が18%減少したという結果を出しました。

画像出典: ルシッド。

しかし、ここが肝心です。販売が異なる方向に進んでいるにもかかわらず、リビアンはユニット経済においてはるかに多くの進展を遂げています。リビアンは、車両ユニットごとのコストを削減することにより、粗利益を一貫して改善しています。この若いEVメーカーは、2024年第4四半期に初めて四半期の正の粗利益を達成し、その後2025年に初めて年間の正の粗利益を達成しました。

これがルシッドが失望を止める方法です

リビアンと比較して、ルシッドはユニット経済を改善し、粗利益を促進する競争において遅れています。これは、投資家に対して底線の利益を確保するための実際の道があることを証明するための第一歩です。投資家にとって良いニュースは、ルシッドが最近いくつかの進展を遂げ、2026年に向けてさらに多くの計画を持っていることです。

展開

NASDAQ: LCID

ルシッドグループ

今日の変化

(-5.15%) $-0.51

現在の価格

$9.40

主要データポイント

時価総額

$3.2B

日の範囲

$9.38 - $9.83

52週の範囲

$9.12 - $33.70

ボリューム

133K

平均ボリューム

7.3M

粗利益率

-9280.51%

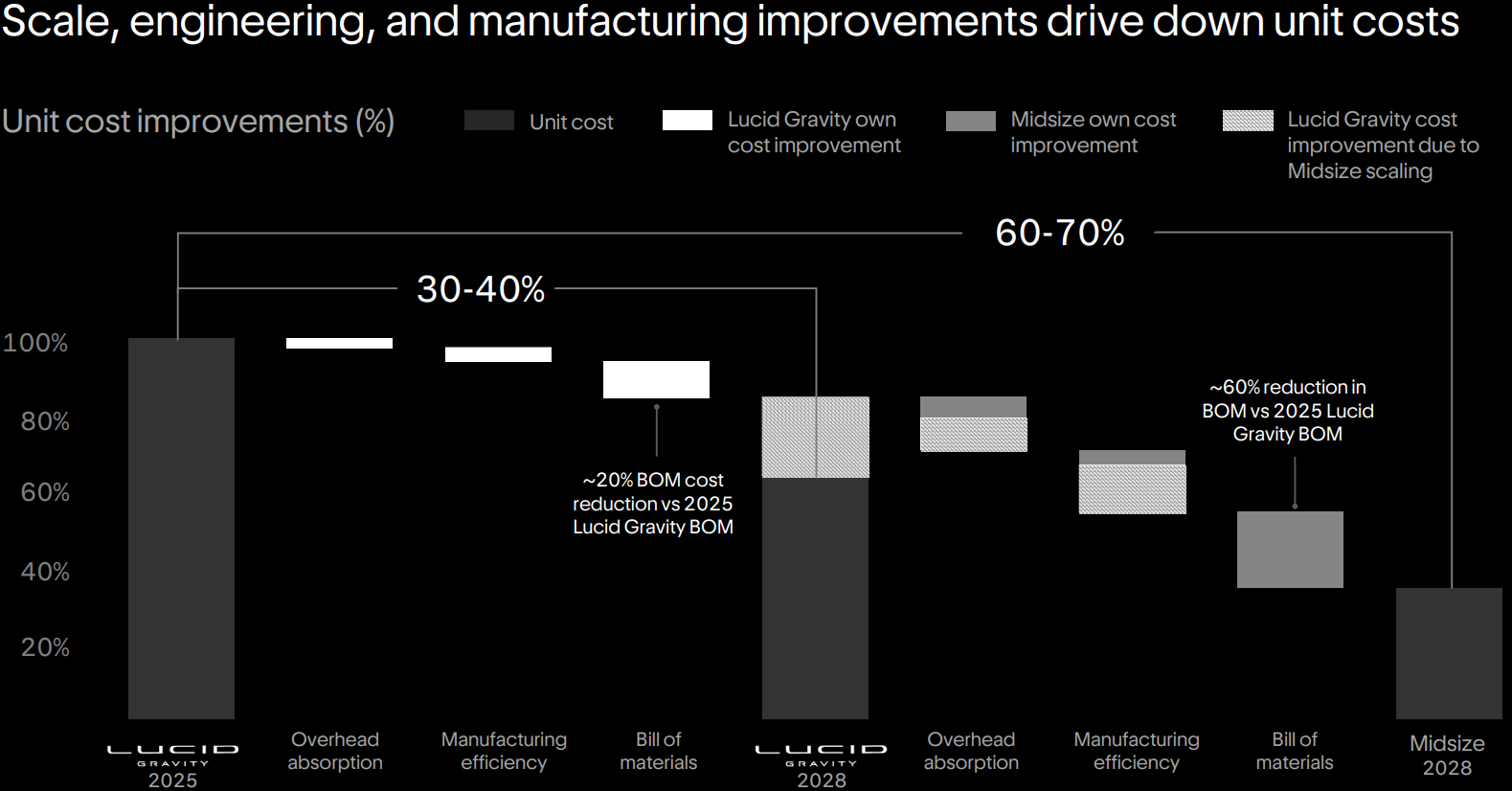

一例として、ルシッドの昨年のグラビティに対する約25%の材料費 (BOM) 改善がありました。ルシッドは困難なサプライチェーンの問題を乗り越え、それを最適化し、グラビティの製造コストを大幅に削減しました。ルシッドはまた、車両の品質と欠陥率を改善し、過去3年間でエアセダンの保証コストを85%削減しました。

これが、グラビティだけでなく、今年後半に低ボリューム生産が予定されている upcoming ミッドサイズプラットフォームのBOMをさらに削減するためのルシッドのロードマップです。

画像出典: ルシッドの投資家向けデイプレゼンテーション。

投資家にとって、ルシッドが次のテスラではないことを認めるのは時期尚早です。それは、依然として価値のある投資になり得ないという意味ではありません。しかし、長期的に価値のある投資となり、納入の勢いにもかかわらず投資家を失望させるのを止めるためには、ユニット経済の改善のギャップを埋め、最近のリビアンがやってきたことを実行する必要があります:粗利益を改善することです。ルシッドは計画を持っており、今度はルシッドが実行できるかどうかを見ていきます — 早ければ早いほど良いです。