AIに聞く · 高油価が中国製造業の逆襲の契機になるのか?**文**:******華創証券チーフエコノミスト 張瑜 执業証号:S0360518090001******連絡先:********陸銀波(15210860866)****【戦略的に中流を強気と見るシリーズ】シリーズ一:進撃する「中流」、供給力からの叫び——20260303シリーズ二:十大セクター、注文増加——20260309シリーズ三:中流製造の価格を具体化し追跡するには?——20260318****前言****本報告は、高油価が持続する状況下で、中国の中流製造シェアの向上の可能性を探ります。主に4つの論理に基づいています。1つ目は、世界の製造業の油ガスの対外依存度を見れば、中国は適度な位置にあり、より多くの製造業があり、油ガスの輸入依存度は中国よりも高いということです。2つ目は、2020年のパンデミックの経験から、外部の衝撃が供給チェーンの再構築や新たな需要の増加をもたらすことが多いということです。新たな需要からみると、今回の高油価がもたらす新たな需要はエネルギー代替分野に集中しており、中国は恩恵を受ける可能性があります。3つ目は、1970年代から80年代の2回の石油危機を見た場合、製造大国であり、油ガスの輸入依存度が相対的に低い製造大国(アメリカ)は、石油危機期間中に中流のシェアが明らかに上昇したことです。その時、アメリカは高インフレを抑えるために引き締めの金融政策を実施しましたが、中国の現状のインフレ水準は引き締めの金融政策を実施する必要がありませんので、中国の中流シェアの向上の抵抗はより小さいでしょう。4つ目は、2000年以降の経験から、油価が大幅に上昇するたびに、中国の中流製造の輸出シェアが上昇しており、その背景には中国のエネルギーコスト(例えば産業用電力)が油価の影響を受けにくいことが関係していると考えられます。**報告要約**一、現状:世界の製造業は油ガスの輸入に依存2024年のデータを使用して、各国の製造付加価値に必要な油ガスの純輸入額を計算し、各国の製造業の油ガス輸入依存度を観察します。サンプルには50の経済体が含まれ、世界の製造業付加価値の92.5%を占めています。**世界の製造業付加価値の23.9%を占める経済体は、その油ガスが純輸出であり、油ガスの輸入を必要としません。しかし、世界の製造業付加価値の68.6%を占める経済体は、その油ガスが純輸入です。**経済体を見れば、中国は2024年における単位製造業付加価値に対する油ガスの輸入は8.6%です。**25の経済体が中国を超える油ガスの輸入依存度を持ち、これらの経済体の合計製造業付加価値は世界の30.1%を占め、その合計製造業規模は中国を超えています。**二、歴史的経験:石油危機が中流製造に与えた影響分析**2回の石油危機の振り返りから、主に以下の観察があります**:まず、石油危機は、まず油価の急上昇、その次に原油消費量の減少です。次に、世界の原油消費が減少する期間において、各国の減少程度は異なります。さらに、2回の石油危機期間中、世界の輸出シェアランキングで前2位はアメリカとドイツ(いずれも10%以上、差は小さい)でした。しかし、アメリカは2回の危機のいずれにおいても中流製造業の世界シェアの上昇が見られました。ドイツは第2次石油危機の期間中に中流シェアの減少がありました。ドイツの原油消費の減少幅がアメリカより大きいことが関係している可能性があります。主なデータは:1972年(危機前)、アメリカの中流シェアは19.0%、1973-1975年、アメリカの中流シェアは平均で19.8%に達し、シェアの上昇幅は0.8%でした。1978年(危機前)、アメリカの中流シェアは17.4%、1979-1981年、アメリカの中流シェアは平均で18.8%に達し、シェアの上昇幅は1.4%でした。三、未来展望:高油価が中国中流シェアを押し上げる経路の推演1、経路1:供給チェーンの再構築、注文が中国に移転。パンデミックを参考にすると、パンデミックは世界の供給構造に大きな影響を与えました。機械および輸送設備の例を挙げると、2020年の世界の総需要は減少し、成長率は-4.8%で、2016年以来の最低成長率の年でした。しかし、中国の機械および輸送設備の輸出成長率は5.2%に達しました。シェアに反映されると、中国の機械および輸送設備のシェアは2019年の17.7%から2020年の19.6%に上昇しました。パンデミックが終了した後、シェアは多少の変動があったものの、常に19%-21%の範囲で推移し、2019年の17.7%を大幅に上回っています。**今回の高油価および軍事衝突は、エネルギー保障能力が不十分な経済体に対して、大きな供給衝撃をもたらす可能性があり、中国は自身の強力なエネルギー保障能力に恩恵を受け、輸出シェアがさらに向上する可能性があります。****2、経路2:新たな需要の増加、中国は恩恵を受ける可能性があります。**パンデミックを参考にすると、新たな需要は主に防疫分野にあります。典型的なものは繊維製品や医薬品です。2020年の世界の総輸出成長率は-7.2%でしたが、繊維関連製品の世界輸出成長率は7.2%、医薬品関連製品の世界輸出成長率は9.7%でした。中国は世界の需要の増加の恩恵を受けました。繊維製品は、2020年の中国の輸出成長率が28.9%、医薬品は2020-2021年の中国の輸出成長率がそれぞれ28%、120.6%でした。**今回の高油価および軍事衝突がもたらす新たな需要は、エネルギー安全、国防安全、供給チェーン安全などの分野にあります。典型的な品目は、新エネルギー、新エネルギー自動車、電力網設備、船舶、軍需品などの分野です。****3、経路3:コスト優位性の増加、シェア向上を助ける**3つ目の経路はコストに関係しています。中国はエネルギー構造において石炭や非化石エネルギーの比率が高く、油価が大きく変動する際に電気料金への影響が小さいです。しかし、欧州とアメリカの電気料金は原油価格の変動に大きく影響されます。例えば、2022年、ロシア・ウクライナ紛争の影響で、年間の油価の中心が大幅に上昇しました。欧州の電気料金(PPI基準、工業用電力を代表する)は年間で61%上昇し、アメリカの電気料金は年間で90.5%上昇しました。中国の電気料金は年間でわずか5.1%上昇しました。2000年以来、油価データと中国の中流製造のシェアデータを使用して比較すると、油価が大幅に上昇した年(例えば30%以上の上昇)には、中国の中流製造のシェアは上昇を維持しています(前年に比べて)。リーダー的な年は2022年で、年間の世界銀行基準での油価中心が40.6%上昇し、中国の中流輸出シェアは0.1%上昇を続け、2020-2021年にパンデミックの影響で中流輸出シェアが大きく上昇したことを考慮すると、2022年の維持は容易ではありませんでした。油価中心が年間で30%以上上昇した年には2021年、2011年、2008年、2005年、2004年、2000年も含まれます。これらの年には、中国の中流製造の世界輸出シェアはすべて上昇しました。**さらに、中流製造企業の海外での粗利益率が国内より大幅に高く、中流製造業企業が海外での生産能力においてコスト優位性を持つこと(油価上昇)から、シェアの向上はよりスムーズに進む可能性があります(積極的な輸出の動機と市場開拓のコスト優位性の両方を持つ)。**_具体的な内容については、華創証券研究所が3月26日に発表した報告『【華創マクロ】高油価がもたらす「出清」、中国中流シェアは「上昇」する可能性あり——中流製造シリーズの第4弾』を参照してください。_《証券期貨投資者適合性管理办法》および関連ガイドラインに基づき、本資料は華創証券の顧客に中の金融機関の専門投資家向けにのみ提供されており、いかなる形式でも本資料を転送しないでください。もしあなたが華創証券の顧客に中の金融機関の専門投資家でない場合は、本資料の情報を購読、受信、または使用しないでください。本資料はアクセス権限を設定することが難しく、ご不便をおかけすることをお詫び申し上げます。ご理解とご協力に感謝いたします。

張瑜:高油価は「清算」をもたらし、中国中游のシェアは「上昇」する可能性——戦略的に中游製造シリーズ4を強気に見る

AIに聞く · 高油価が中国製造業の逆襲の契機になるのか?

文:****華創証券チーフエコノミスト 張瑜 执業証号:S0360518090001

****連絡先:****陸銀波(15210860866)

【戦略的に中流を強気と見るシリーズ】

シリーズ一:進撃する「中流」、供給力からの叫び——20260303

シリーズ二:十大セクター、注文増加——20260309

シリーズ三:中流製造の価格を具体化し追跡するには?——20260318

前言

本報告は、高油価が持続する状況下で、中国の中流製造シェアの向上の可能性を探ります。主に4つの論理に基づいています。1つ目は、世界の製造業の油ガスの対外依存度を見れば、中国は適度な位置にあり、より多くの製造業があり、油ガスの輸入依存度は中国よりも高いということです。2つ目は、2020年のパンデミックの経験から、外部の衝撃が供給チェーンの再構築や新たな需要の増加をもたらすことが多いということです。新たな需要からみると、今回の高油価がもたらす新たな需要はエネルギー代替分野に集中しており、中国は恩恵を受ける可能性があります。3つ目は、1970年代から80年代の2回の石油危機を見た場合、製造大国であり、油ガスの輸入依存度が相対的に低い製造大国(アメリカ)は、石油危機期間中に中流のシェアが明らかに上昇したことです。その時、アメリカは高インフレを抑えるために引き締めの金融政策を実施しましたが、中国の現状のインフレ水準は引き締めの金融政策を実施する必要がありませんので、中国の中流シェアの向上の抵抗はより小さいでしょう。4つ目は、2000年以降の経験から、油価が大幅に上昇するたびに、中国の中流製造の輸出シェアが上昇しており、その背景には中国のエネルギーコスト(例えば産業用電力)が油価の影響を受けにくいことが関係していると考えられます。

報告要約

一、現状:世界の製造業は油ガスの輸入に依存

2024年のデータを使用して、各国の製造付加価値に必要な油ガスの純輸入額を計算し、各国の製造業の油ガス輸入依存度を観察します。サンプルには50の経済体が含まれ、世界の製造業付加価値の92.5%を占めています。世界の製造業付加価値の23.9%を占める経済体は、その油ガスが純輸出であり、油ガスの輸入を必要としません。しかし、世界の製造業付加価値の68.6%を占める経済体は、その油ガスが純輸入です。

経済体を見れば、中国は2024年における単位製造業付加価値に対する油ガスの輸入は8.6%です。25の経済体が中国を超える油ガスの輸入依存度を持ち、これらの経済体の合計製造業付加価値は世界の30.1%を占め、その合計製造業規模は中国を超えています。

二、歴史的経験:石油危機が中流製造に与えた影響分析

2回の石油危機の振り返りから、主に以下の観察があります:まず、石油危機は、まず油価の急上昇、その次に原油消費量の減少です。次に、世界の原油消費が減少する期間において、各国の減少程度は異なります。さらに、2回の石油危機期間中、世界の輸出シェアランキングで前2位はアメリカとドイツ(いずれも10%以上、差は小さい)でした。しかし、アメリカは2回の危機のいずれにおいても中流製造業の世界シェアの上昇が見られました。ドイツは第2次石油危機の期間中に中流シェアの減少がありました。ドイツの原油消費の減少幅がアメリカより大きいことが関係している可能性があります。

主なデータは:1972年(危機前)、アメリカの中流シェアは19.0%、1973-1975年、アメリカの中流シェアは平均で19.8%に達し、シェアの上昇幅は0.8%でした。1978年(危機前)、アメリカの中流シェアは17.4%、1979-1981年、アメリカの中流シェアは平均で18.8%に達し、シェアの上昇幅は1.4%でした。

三、未来展望:高油価が中国中流シェアを押し上げる経路の推演

1、経路1:供給チェーンの再構築、注文が中国に移転。パンデミックを参考にすると、パンデミックは世界の供給構造に大きな影響を与えました。機械および輸送設備の例を挙げると、2020年の世界の総需要は減少し、成長率は-4.8%で、2016年以来の最低成長率の年でした。しかし、中国の機械および輸送設備の輸出成長率は5.2%に達しました。シェアに反映されると、中国の機械および輸送設備のシェアは2019年の17.7%から2020年の19.6%に上昇しました。パンデミックが終了した後、シェアは多少の変動があったものの、常に19%-21%の範囲で推移し、2019年の17.7%を大幅に上回っています。今回の高油価および軍事衝突は、エネルギー保障能力が不十分な経済体に対して、大きな供給衝撃をもたらす可能性があり、中国は自身の強力なエネルギー保障能力に恩恵を受け、輸出シェアがさらに向上する可能性があります。

**2、経路2:新たな需要の増加、中国は恩恵を受ける可能性があります。**パンデミックを参考にすると、新たな需要は主に防疫分野にあります。典型的なものは繊維製品や医薬品です。2020年の世界の総輸出成長率は-7.2%でしたが、繊維関連製品の世界輸出成長率は7.2%、医薬品関連製品の世界輸出成長率は9.7%でした。中国は世界の需要の増加の恩恵を受けました。繊維製品は、2020年の中国の輸出成長率が28.9%、医薬品は2020-2021年の中国の輸出成長率がそれぞれ28%、120.6%でした。今回の高油価および軍事衝突がもたらす新たな需要は、エネルギー安全、国防安全、供給チェーン安全などの分野にあります。典型的な品目は、新エネルギー、新エネルギー自動車、電力網設備、船舶、軍需品などの分野です。

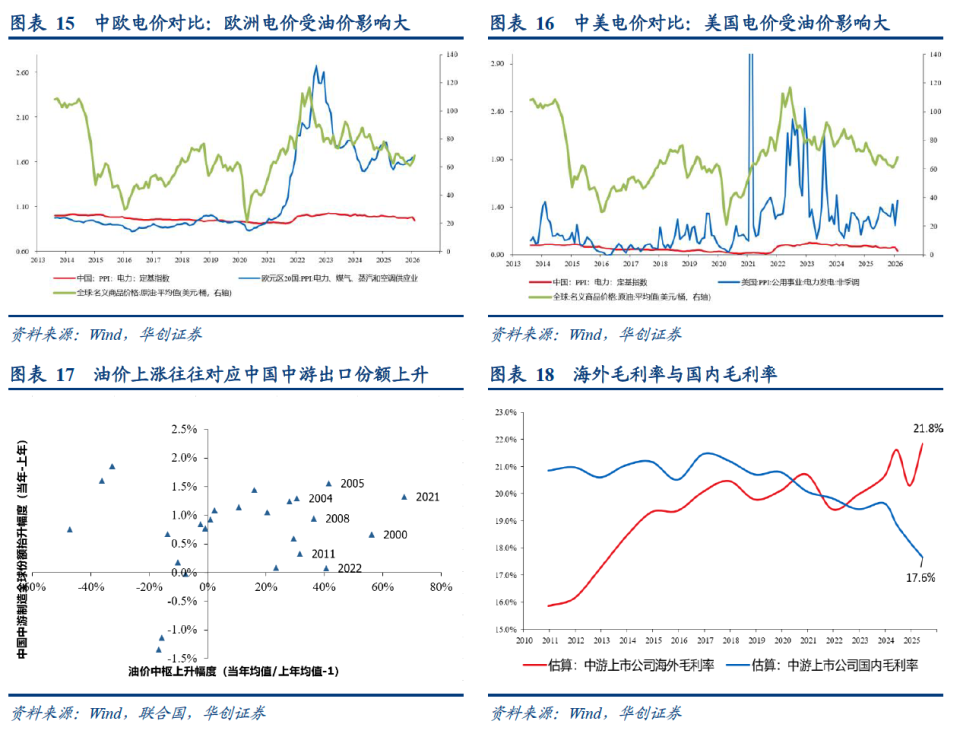

3、経路3:コスト優位性の増加、シェア向上を助ける

3つ目の経路はコストに関係しています。中国はエネルギー構造において石炭や非化石エネルギーの比率が高く、油価が大きく変動する際に電気料金への影響が小さいです。しかし、欧州とアメリカの電気料金は原油価格の変動に大きく影響されます。例えば、2022年、ロシア・ウクライナ紛争の影響で、年間の油価の中心が大幅に上昇しました。欧州の電気料金(PPI基準、工業用電力を代表する)は年間で61%上昇し、アメリカの電気料金は年間で90.5%上昇しました。中国の電気料金は年間でわずか5.1%上昇しました。2000年以来、油価データと中国の中流製造のシェアデータを使用して比較すると、油価が大幅に上昇した年(例えば30%以上の上昇)には、中国の中流製造のシェアは上昇を維持しています(前年に比べて)。リーダー的な年は2022年で、年間の世界銀行基準での油価中心が40.6%上昇し、中国の中流輸出シェアは0.1%上昇を続け、2020-2021年にパンデミックの影響で中流輸出シェアが大きく上昇したことを考慮すると、2022年の維持は容易ではありませんでした。油価中心が年間で30%以上上昇した年には2021年、2011年、2008年、2005年、2004年、2000年も含まれます。これらの年には、中国の中流製造の世界輸出シェアはすべて上昇しました。

さらに、中流製造企業の海外での粗利益率が国内より大幅に高く、中流製造業企業が海外での生産能力においてコスト優位性を持つこと(油価上昇)から、シェアの向上はよりスムーズに進む可能性があります(積極的な輸出の動機と市場開拓のコスト優位性の両方を持つ)。

具体的な内容については、華創証券研究所が3月26日に発表した報告『【華創マクロ】高油価がもたらす「出清」、中国中流シェアは「上昇」する可能性あり——中流製造シリーズの第4弾』を参照してください。

《証券期貨投資者適合性管理办法》および関連ガイドラインに基づき、本資料は華創証券の顧客に中の金融機関の専門投資家向けにのみ提供されており、いかなる形式でも本資料を転送しないでください。もしあなたが華創証券の顧客に中の金融機関の専門投資家でない場合は、本資料の情報を購読、受信、または使用しないでください。本資料はアクセス権限を設定することが難しく、ご不便をおかけすることをお詫び申し上げます。ご理解とご協力に感謝いたします。