トレードデスク(NASDAQ:TTD)が2025年度第4四半期に予想を上回る売上を報告するも、株価は15.6%下落 ===============================================================================================  トレードデスク(NASDAQ:TTD)が2025年度第4四半期に予想を上回る売上を報告するも、株価は15.6%下落 ペトル・フルタク 木曜日、2026年2月26日午前6時19分 GMT+9 4分読了 記事の内容: * 株式ストーリー トップピック TTD +0.88% デジタル広告プラットフォームのトレードデスク(NASDAQ:TTD)は、2025年度第4四半期の売上がウォール街の予想を上回り、前年比14.3%増の8億4680万ドルとなったと報告しました。一方で、次四半期の売上見通し678百万ドルはアナリストの予想を1.5%下回る印象でした。非GAAPベースの1株当たり利益は0.59ドルで、アナリストのコンセンサス予想と一致しました。 今がトレードデスクを買う時でしょうか?私たちの完全なリサーチレポートで確認してください。 ### トレードデスク(TTD)2025年度第4四半期のハイライト: * **売上:** 8億4680万ドル、アナリストの予想841.9百万ドルに対して(前年比14.3%成長、0.6%上回り) * **調整後EPS:** 0.59ドル、アナリストの予想0.58ドルに対して(一致) * **調整後EBITDA:** 4億300万ドル、アナリストの予想3億7640万ドルに対して(47.3%マージン、6.4%上回り) * **2026年度第1四半期の売上見通し**は「少なくとも」678百万ドル、アナリストの予想688.1百万ドルに対して * **2026年度第1四半期のEBITDA見通し**は中央値で1億9500万ドル、アナリストの予想2億2240万ドルに対して * **営業マージン:** 30.3%、昨年同四半期の26.4%から上昇 * **フリーキャッシュフローマージン:** 33.3%、前四半期の21%から上昇 * **時価総額:** 120.6億ドル 「トレードデスクは2025年に29億ドルの売上を達成し、引き続き大きな利益とキャッシュフローを生み出しています」と、トレードデスクの共同創設者兼CEOであるジェフ・グリーンは述べました。 ### 企業概要 「囲い込み型」広告エコシステムの代替として構築されたトレードデスク(NASDAQ:TTD)は、広告主や代理店が複数のチャネルやデバイスでデジタル広告キャンペーンを計画、管理、最適化するのを支援するクラウドベースのプラットフォームを提供しています。 売上成長-------------- 企業の長期的な売上パフォーマンスは、その全体的な品質の信号の一つです。どのビジネスも良い四半期を出すことはできますが、持続的な企業は何年も成長します。幸運なことに、トレードデスクの売上は過去5年間で年平均成長率28.2%という印象的な成長を遂げました。この成長は平均的なソフトウェア会社を上回っており、その提供物が顧客に響いていることを示しており、私たちの分析の良い出発点です。  トレードデスクの四半期売上 長期的な成長が最も重要ですが、ソフトウェア内では、半十年の歴史的な視点は新しい革新や需要サイクルを見逃す可能性があります。トレードデスクの過去2年間の年率売上成長は22%で、5年間のトレンドを下回っていますが、それでも結果は健康的な需要を示唆していると考えています。 トレードデスクの前年比売上成長 今四半期、トレードデスクは前年比14.3%の売上成長を報告し、8億4680万ドルの売上はウォール街の予想を0.6%上回りました。企業経営陣は、次四半期の売上が前年比10.1%増加する見込みを示しています。 ストーリーは続く さらに先を見据えると、売り手側のアナリストは、次の12ヶ月間で売上が15.6%成長すると予測しており、これは過去2年間と比べて減速しています。減速にもかかわらず、この予測はセクター平均を上回っており、市場は新しい製品やサービスの成功を織り込んでいることを示唆しています。 1999年の書籍『ゴリラゲーム』は、マイクロソフトとアップルがテクノロジーを支配することを予測しました。その主張は、プラットフォームの勝者を早期に特定することです。今日では、生成AIを組み込むエンタープライズソフトウェア会社が新しいゴリラとなっています。利益を上げ、急成長するエンタープライズソフトウェア株がすでに自動化の波に乗っており、生成AIをキャッチしようとしています。 顧客獲得効率------------------------------- 顧客獲得コスト(CAC)の回収期間は、新規顧客を獲得するためのコストを回収するのに必要な月数を表します。基本的には、販売およびマーケティング投資のブレークイーブンポイントです。短いCAC回収期間が理想的で、投資のリターンが良好で、ビジネスのスケーラビリティを示唆します。 トレードデスクは新規顧客を獲得するのに非常に効率的であり、今四半期のCAC回収期間は5.5ヶ月でした。同社の顧客獲得コストの迅速な回収は、差別化された製品提供と強いブランド評判を持っていることを示しています。これらのダイナミクスにより、トレードデスクは新しい製品イニシアチブを追求するためのリソースをより多く持ち、販売およびマーケティング投資を増やす柔軟性を維持しています。 トレードデスクの第4四半期の結果からの主要なポイント---------------------------------------------- 今四半期、トレードデスクがアナリストのEBITDA予想を上回るのを見られて嬉しかったです。一方で、次四半期の売上見通しはわずかに下回り、次四半期のEBITDA見通しもウォール街の予想に対して不足しました。全体的に、これはソフトな四半期であり、競争がトレードデスクに影響を与えているか、AIの能力が遅れているという懸念が生じた不安定な四半期の後では十分に説得力がありませんでした。報告直後に株価は15.6%下落し、21.41ドルとなりました。 トレードデスクは今四半期でベストな手を見せませんでしたが、今が株を買う機会を生むのでしょうか?その決定を下す際には、評価、ビジネスの質、最新の業績という大局を考慮すべきです。私たちはそれについて、ここで読むことができる行動可能な完全なリサーチレポートでカバーしています。無料です。 利用規約とプライバシーポリシー プライバシーダッシュボード 詳細情報

ザ・トレード・デスク (NASDAQ:TTD )は、2025年暦年第4四半期(CY2025)の予想を上回る売上を記録しましたが、株価は15.6%下落しました。

トレードデスク(NASDAQ:TTD)が2025年度第4四半期に予想を上回る売上を報告するも、株価は15.6%下落

トレードデスク(NASDAQ:TTD)が2025年度第4四半期に予想を上回る売上を報告するも、株価は15.6%下落

ペトル・フルタク

木曜日、2026年2月26日午前6時19分 GMT+9 4分読了

記事の内容:

TTD

+0.88%

デジタル広告プラットフォームのトレードデスク(NASDAQ:TTD)は、2025年度第4四半期の売上がウォール街の予想を上回り、前年比14.3%増の8億4680万ドルとなったと報告しました。一方で、次四半期の売上見通し678百万ドルはアナリストの予想を1.5%下回る印象でした。非GAAPベースの1株当たり利益は0.59ドルで、アナリストのコンセンサス予想と一致しました。

今がトレードデスクを買う時でしょうか?私たちの完全なリサーチレポートで確認してください。

トレードデスク(TTD)2025年度第4四半期のハイライト:

「トレードデスクは2025年に29億ドルの売上を達成し、引き続き大きな利益とキャッシュフローを生み出しています」と、トレードデスクの共同創設者兼CEOであるジェフ・グリーンは述べました。

企業概要

「囲い込み型」広告エコシステムの代替として構築されたトレードデスク(NASDAQ:TTD)は、広告主や代理店が複数のチャネルやデバイスでデジタル広告キャンペーンを計画、管理、最適化するのを支援するクラウドベースのプラットフォームを提供しています。

売上成長

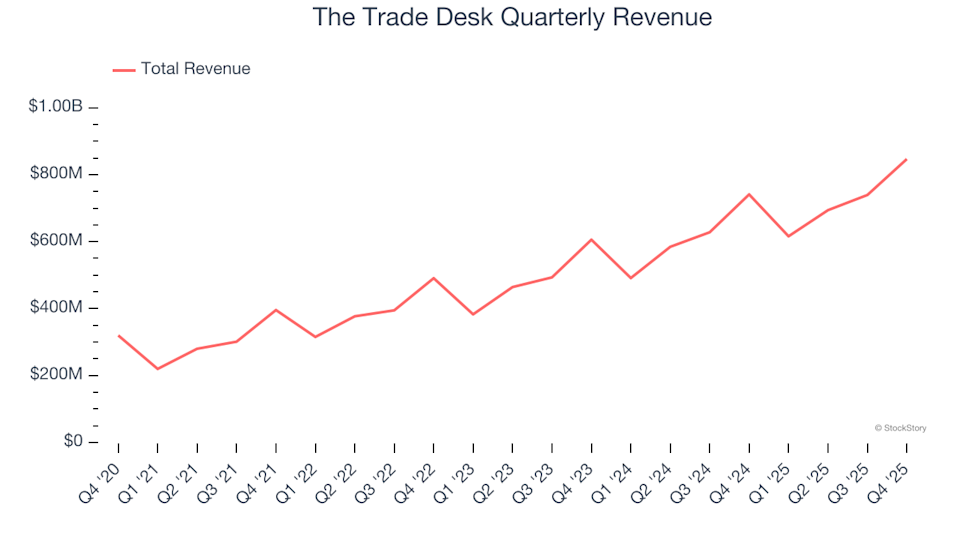

企業の長期的な売上パフォーマンスは、その全体的な品質の信号の一つです。どのビジネスも良い四半期を出すことはできますが、持続的な企業は何年も成長します。幸運なことに、トレードデスクの売上は過去5年間で年平均成長率28.2%という印象的な成長を遂げました。この成長は平均的なソフトウェア会社を上回っており、その提供物が顧客に響いていることを示しており、私たちの分析の良い出発点です。

トレードデスクの四半期売上

長期的な成長が最も重要ですが、ソフトウェア内では、半十年の歴史的な視点は新しい革新や需要サイクルを見逃す可能性があります。トレードデスクの過去2年間の年率売上成長は22%で、5年間のトレンドを下回っていますが、それでも結果は健康的な需要を示唆していると考えています。

トレードデスクの前年比売上成長

今四半期、トレードデスクは前年比14.3%の売上成長を報告し、8億4680万ドルの売上はウォール街の予想を0.6%上回りました。企業経営陣は、次四半期の売上が前年比10.1%増加する見込みを示しています。

さらに先を見据えると、売り手側のアナリストは、次の12ヶ月間で売上が15.6%成長すると予測しており、これは過去2年間と比べて減速しています。減速にもかかわらず、この予測はセクター平均を上回っており、市場は新しい製品やサービスの成功を織り込んでいることを示唆しています。

1999年の書籍『ゴリラゲーム』は、マイクロソフトとアップルがテクノロジーを支配することを予測しました。その主張は、プラットフォームの勝者を早期に特定することです。今日では、生成AIを組み込むエンタープライズソフトウェア会社が新しいゴリラとなっています。利益を上げ、急成長するエンタープライズソフトウェア株がすでに自動化の波に乗っており、生成AIをキャッチしようとしています。

顧客獲得効率

顧客獲得コスト(CAC)の回収期間は、新規顧客を獲得するためのコストを回収するのに必要な月数を表します。基本的には、販売およびマーケティング投資のブレークイーブンポイントです。短いCAC回収期間が理想的で、投資のリターンが良好で、ビジネスのスケーラビリティを示唆します。

トレードデスクは新規顧客を獲得するのに非常に効率的であり、今四半期のCAC回収期間は5.5ヶ月でした。同社の顧客獲得コストの迅速な回収は、差別化された製品提供と強いブランド評判を持っていることを示しています。これらのダイナミクスにより、トレードデスクは新しい製品イニシアチブを追求するためのリソースをより多く持ち、販売およびマーケティング投資を増やす柔軟性を維持しています。

トレードデスクの第4四半期の結果からの主要なポイント

今四半期、トレードデスクがアナリストのEBITDA予想を上回るのを見られて嬉しかったです。一方で、次四半期の売上見通しはわずかに下回り、次四半期のEBITDA見通しもウォール街の予想に対して不足しました。全体的に、これはソフトな四半期であり、競争がトレードデスクに影響を与えているか、AIの能力が遅れているという懸念が生じた不安定な四半期の後では十分に説得力がありませんでした。報告直後に株価は15.6%下落し、21.41ドルとなりました。

トレードデスクは今四半期でベストな手を見せませんでしたが、今が株を買う機会を生むのでしょうか?その決定を下す際には、評価、ビジネスの質、最新の業績という大局を考慮すべきです。私たちはそれについて、ここで読むことができる行動可能な完全なリサーチレポートでカバーしています。無料です。

利用規約とプライバシーポリシー

プライバシーダッシュボード

詳細情報