AIに聞く・ホルムズ海峡危機はどのようにして、エネルギー貯蔵市場の需給の逆転を引き起こすのか?文|海山出所|博望財経 2026年以降、エネルギー貯蔵(ストレージ)セクター全体はすでに約40%上昇し、德業股份や固德威などの主力株の株価は次々と倍増しています。「ニル(過当競争)」に入ったと見られていたエネルギー貯蔵産業は、ホルムズ海峡の封鎖というブラックスワン・イベントの触媒作用を受け、破壊的な姿勢で本格的な爆発局面を迎えています。電気料金の急騰により、家庭用蓄電(户用储能)はたちまち「必需品の装備」へと変わり、固德威のESA家庭用一体型機は欧州で月間販売が1万台を突破、德業股份も海外受注の出荷スケジュールが数か月先まで延長された後です。同時に、世界の多数の国が補助金政策を相次いで打ち出し続けており、オーストラリアの72億豪ドルの家庭用蓄電補助、ポーランドのコストの50%補助などの措置が需要を継続的に放出しています。「エネルギーの自立」をめぐる大逃走は、単一の付帯属性を超え、グローバルなエネルギー供給の構造を再形成しつつあります。家庭のエネルギー独立から、電力会社・工場などの産業用でのコスト削減と効率化、そして送配電網の安全・安定まで、蓄電は新型の電力システムの中核ハブになりつつあり、規模が1兆(1万億元)を超える世界的な新たな追い風はすでに形になっています。 01蓄電セクターの「一時的」な冬つい最近まで、蓄電は2025年にかけて「供給過剰」に向かっていくと伝えられていましたが、政策や中東情勢の影響を受け、今まさに劇的な反転を迎えています。まず底打ちの反転が前倒しで到来しました。2025年上半期は、蓄電市場が生産能力過剰と価格競争の産業チェーンに深く沈んでいました。しかし下半期に入ると、各大手メーカーが全面的にフル稼働に切り替え、特に家庭用蓄電が牽引することで、正極材・負極材・電解液・セル(電池素子)などの各工程の設備稼働率が急騰しました。ICC鑫椤のデータによれば、2025年の世界の蓄電用バッテリー出荷量は640GWhで、前年同期比で82.9%の急増です。そのうち中国国内メーカーの出荷は621.5GWh、海外メーカーの出荷は18.5GWhで、それぞれ前年同期比で82.8%と85%の増加でした。政策面では、2025年初めに国家発展改革委員会(NDRC)の「136号文」が「強制的な蓄電(配储)」を廃止し、蓄電を「政策主導」から「市場主導」へと転換させました。蓄電を独立した主体として電力市場に参加できるようにしたのです。内モンゴルや寧夏などの地域も続いて、容量電価格の補助金を導入。内モンゴルの蓄電プロジェクトの内部収益率は10%~20%に達し、地域の設置(装机)を直接引き爆発させました。2027年の全国の新型蓄電の累計設置目標は180GW以上とされ、2024年末の73.76GWと比べると、3年のギャップは約110GW。これは、蓄電用バッテリー需要が300GWh超に相当するだけです。グローバルでは、欧州のエネルギー安全に対する不安が引き続き増幅しています。天然ガス在庫は約3年ぶりの低水準に下がり、電気料金の中心(中枢)が高止まりしています。欧州最大の蓄電市場であるドイツでは、家庭用蓄電の申請件数が2026年初時点で前月比65%超の増加。チャネル各社の在庫積み増し意欲が非常に強いです。イギリスでは2025年の新規蓄電設備の導入が前年比で倍増。大型プロジェクトの年換算収益は20万~40万ユーロ/MWに達し、多くの資本を呼び込みます。豪州連邦政府は家庭用蓄電の補助プログラムを導入し、最大補助は372豪ドル/kWh。これが下半期の家庭用蓄電の設置を直接4.2GWh超まで押し上げました。今後数年の欧州主要国における蓄電需要さらに、地政学要因が市場に不確実性プレミアムを加えています。中東地域の情勢の変動がエネルギー供給見通しに影響し、カタールのLNG停止やロシアの天然ガス供給リスクなどが重なります。欧州各国はエネルギー独立戦略を加速させており、家庭用蓄電は「任意の構成(可选配置)」から「必要な保障(必要保障)」へと変化しています。この変化は販売チャネル側の受注急増にも表れ、複数の中国の蓄電企業が、欧州の顧客からの問い合わせ件数が過去最高を更新したと報告しています。最後に、過当競争(内巻き)に反するトレンドの中で、炭酸リチウム価格が安定・反発し、良質な蓄電用セルが供給不足の状況になっています。280Ahおよび314Ahの蓄電用LFP(リン酸鉄リチウム)セルはいずれも値上げを実現。業界の集約度は高水準を維持し、セルのCR10は89%に接近しています。宁德时代、海辰储能、亿纬锂能などのトップ企業が主要な市場シェアを占めています。炭酸リチウムとセルの見積・価格推移今後、蓄電業界の高成長の確実性は非常に高いです。機関投資家の予測では、2026年の世界の蓄電設備導入は60%以上の増速を維持します。2027年から2029年の複合成長率(CAGR)は30%~50%の範囲に維持される見通しです。要するに、少なくとも今後1年間、蓄電業界では供給不足・需要超過が発生するでしょう。生産能力過剰から一気にフル稼働へ、蓄電業界は1年でサイクル反転を完了することになります。この相場はこれまでのような政策刺激とは違い、消化し切れないほどの「必要需要」、電力市場改革、エネルギー安全への不安という3つの要因が同時に駆動して起きています。中国企業にとってのチャンスは、数量の成長だけでなく、「ブランドの海外展開」への転換にもあります。海外プロジェクトの納入能力、現地化したサービス・ネットワーク、そしてブランド・プレミアムを備える企業は、この世界的な蓄電の波の中でより大きなシェアを獲得できるでしょう。 02分野別のレースはどうなる?2026年の蓄電業界は転換点を迎えますが、各分野のチャンスは均等ではありません。結論から言うと、短期では家庭用蓄電(户储)の機会が最大で、中長期では産業用蓄電(工商业储能)のほうがより良いスペースです。まず家庭用蓄電の相場が爆発する源は、地政学的な衝突、政策補助、経済性の3つが重なったことにあります。2026年2月末に米国とイスラエルがイランに対して大規模な軍事攻撃を開始して以来、原油価格は110ドル以上まで急騰し、欧州のTTF天然ガス先物は単月で88.5%上昇しています。天然ガス価格の推移外部ショックにより、世界の蓄電市場の需要ロジックは「政策の後押し」から「エネルギー安全の必需需要」へとアップグレードされます。イラン戦争は追加で20~45GWhの蓄電需要をもたらす見込みで、中東と欧州の家庭用・マイクログリッドの需要は加速して放出されるフェーズに入ります。家庭用蓄電が短期のαだとすれば、産業用蓄電は中長期のβです。国内ではピークとオフピークの価格差が継続的に拡大しており、0.3元/kWhを超える地域では投資回収期間が3~5年です。2026年の産業用蓄電の増速は150%以上を維持し、20230年には中国の産業用蓄電の累計導入量が16GWを超える見込みです。ピーク・オフピークの価格差の裁定(アービトラージ)に加え、電力現物市場、補助サービス市場、仮想発電所(VPP)なども相応の収益を実現します。アジア・アフリカ・ラテンアメリカの新興市場は、「ディーゼル発電の代替(柴发替代)」による経済性の恩恵を受け、2026年の新興市場の総合的な新規導入は67GWhで前年比91%増です。家庭用蓄電はチャネル上の壁が高く、大口案件はプロジェクト型の特徴が明確であるのに対し、産業用蓄電の参加者は比較的分散しています。トップ企業が絶対的な独占状態を形成できておらず、中小メーカーが中長期の競争で頭角を現す余地があります。蓄電の異なるモードに加えて、蓄電産業チェーンにおいても、各段階で恩恵の度合いは大きく異なります。蓄電用バッテリーのコストは約65%を占め、業界の集約度(CR10)は88.8%と非常に高いです。宁德时代、海辰储能、亿纬锂能、比亚迪储能はいずれも上位5社に入っており、家庭用蓄電のバッテリーハブである派能科技は欧州での市占率が先行しています。次にPCS(電力変換システム)の段階。シーン(用途)ごとに粗利率の差が明確です。盛弘股份は産業用蓄電領域での市場シェアが上位10位以内に安定して位置しています。锦浪科技は家庭用蓄電のPCS分野で先行を維持しています。2026年に入ってから大口案件向けPCSの供給が逼迫し、納期が一般的に3か月以上延長されています。熱管理の段階では液冷の浸透率が上がり、価値量も増えています。液冷のソリューションは浸透が急速に進み、単体GWhあたりの熱管理の価値は、初期の800万元から1200万元以上へと引き上げられました。英维克や同飞股份などのトップ企業はすでに主流の統合業者と結びつき、受注の見通し(可視性)は2027年まで引き上がっています。システム統合の段階では、2026年にブランド・プレミアムがより際立ちます。終端顧客は「とにかく最安値」から「全ライフサイクルでの収益」に注目する方向へ移行しています。海外プロジェクトの納入能力と現地化したサービス・ネットワークを備える企業は、10%~15%のブランド・プレミアムを得られます。比亚迪、华为、古瑞瓦特の欧州住宅蓄電市場におけるシェアは、それぞれ約20%、13%、12%です。蓄電産業の細分化終端顧客は「とにかく最安値」を追うから「全ライフサイクルでの収益」に注目するようになっています。海外プロジェクトの納入能力と現地化したサービス・ネットワークを備える企業は10%~15%のブランド・プレミアムを得られ、比亚迪、华为、古瑞瓦特の欧州住宅蓄電市場におけるシェアはそれぞれ約20%、13%、12%です。したがって、蓄電業界のチャンスは、短期は家庭用蓄電に厚く投資することです。豪州の補助による前倒し受注、欧州のエネルギー安全への不安、ホルムズ海峡危機という3つのドライバーにより、家庭用蓄電の業績の伸びしろ(弾性)が最大になります。中長期では産業用蓄電を増設するほうが良く、経済性の転換点はすでに到来しており、市場スペースは過小評価されています。競争環境もより好ましいものになっています。要するに、この蓄電の相場は2020年の太陽光、2021年の電気自動車とは本質的に違います。政策刺激の一発もの(短期の一時的需要)ではなく、「蓄電+太陽光」のグリッドパリティ、政策補助、そしてエネルギー安全という3つの持続的なドライバーによるチャンスです。正しい分野とリズムを選べば、この3年にわたる高成長局面で超過収益を得られます。 03誰がトップを奪うのか?産業の法則から見ると、エネルギー革命が爆発するたびに、最初に業績を確実に実現するのは、物語が最も面白い会社ではなく、確かな実注文を持ち、エンジニアリング能力を備え、重要な工程を押さえているプレイヤーです。まず短期の家庭用蓄電の機会です。この大波の中で、誰がチャネル面で優位性を持ち、いち早く欧米の需要に応えられるかが、最初のチケットを獲得します。現時点のA株市場の動きを見ると、すでにいくつかの企業が明確なセグメントで走り出しています。まず德业股份。同社は、家庭用蓄電インバーターの中でも最も有望なリーダーです。家庭用蓄電インバーターの世界1位で、粗利率は38.76%、ROEは39.24%と高水準。欧州のチャネルは全網羅できています。2026年3月以降、ホルムズ海峡封鎖によるエネルギー危機の触媒作用を受け、欧州の家庭用蓄電需要が加速して放出されます。会社のマイクロインバーターは米国市場の障壁を突破し、2025年の出荷は54万台。受注の生産計画(排产)は2027年まで到達しています。德业股份の売上状況さらに注目すべきは、同社がオーストラリアやアフリカなどの新興市場への拡大を積極的に進めており、単一地域のリスクを効果的に相殺して、家庭用蓄電の中で最も確実な恩恵を受ける存在になっていることです。家庭用蓄電のもう一つのダークホースは派能科技です。派能科技はここ数年、欧州の家庭用蓄電の在庫調整(ディスカウント)により業績と株価が大きく影響を受けましたが、チャネルは失っていません。世界の家庭用蓄電の絶対的なトップとして、「セル+モジュール+BMS+システムインテグレーション」の全チェーン自社開発の路線を揺るぎなく貫いています。同社の欧州家庭用蓄電における市場シェアは20%以上で、ドイツでは一時18%超。安定して第一梯隊に位置し、粗利率は42%と業界最高水準です。2026年3月、同社はBNEFのグローバルTier1、SMMのグローバルTier1、TopBrandPVStorageEurope2025などの権威ある認証を取得。Segen、Krannich、Energyなどの欧州の主要統合業者と結び付き、顧客の粘着性が非常に強いです。派能科技の製品画像さらに重要なのは、同社の垂直統合能力の強さです。国内で全産業チェーンの自社開発を実現している数少ない蓄電企業であり、生産能力を継続的に増強しています。2026年の海外受注はすでに5GWh超です。情報が出て以降、派能科技の株価は3か月で約65%上昇し、電池関連セクターの平均を大きく上回りました。ただし、本当の頂点(真の巅峰)にはまだ距離があります。家庭用蓄電以外では、盛弘股份は産業用蓄電セクターの「見えにくい勝者(隐形冠军)」です。産業用蓄電のPCSリーダーとして、光蓄一体機における国内シェアは1位です。多分岐蓄電変流器(multi-branch storage inverter)技術を初めて創出し、分散型のピークシフト(調峰)や、夕方の高需要時間帯のバックアップ(晚高峰托底)に適応します。2025年の産業用蓄電における売上構成比は40%。北米の出荷は300%増。ROEは26.39%、粗利率39.20%です。国内でピーク・オフピーク価格差が引き続き拡大し、電力現物市場が推進されることで、産業用蓄電の経済性の転換点はすでに現れています。2027年から2029年の複合増速は50%以上になる見込みで、盛弘股份は中長期の競争で抜きん出る可能性があります。株価の上昇率は現時点で約45%と、家庭用蓄電セクター平均を下回っていますが、技術的な参入障壁が高く、顧客の粘着性が強く、生産能力を迅速に複製できることを考えると、将来は増量(放量)局面に入った際の業績弾性は非常に大きいです。家庭用蓄電、産業用蓄電の中で業績スターになっているだけでなく、産業チェーン上流の「裏の英雄」も同様に注目する価値があります。たとえば亿纬锂能は、蓄電用セルの中核サプライヤーです。大口案件(大储)と家庭用蓄電(户储)の二つの車輪で牽引され、2025年の蓄電用バッテリー出荷量は20GWh超で、前年比85%増です。同社は华为、阳光电源、Fluenceなどの主要な統合業者と深く結び付いています。560Ahの大電芯はすでに量産を実現しており、1GWhあたりのコストは15%以上低下しています。蓄電用バッテリーのコスト占有率は約65%。業界の集約度CR10は88.8%に達しており、トップ企業の交渉力が大幅に強化されています。2026年に豪州の72億豪ドルの補助が実施され、欧州の家庭用蓄電需要が爆発するにつれて、亿纬锂能の生産能力稼働率はすでに95%超に到達し、受注の見通しは2027年下半期まで引き上がっています。バッテリーの段階に加えて、英维克は熱管理の中核サプライヤーで、液冷ソリューションの浸透率が急速に高まっています。1GWhあたりの熱管理の価値は、800万元から1200万元以上へ引き上げられ、受注の見通しは2027年まで広がっています。一方で阳光电源は、インバーター+蓄電システムの二本柱で、大口案件の統合市場において世界1位のシェアを持ちます。宁德や华能との大型案件も押さえており、蓄電セクターの“バランスウェイト(圧舱石)”になっています。以上を総合すると、蓄電というこのセクターの相場は今まさに始まったばかりです。将来の本当の風向き(风口)に当たる銘柄は、技術的な参入障壁、確かな実注文、量産能力の総合力を同時に備えていなければなりません。今後2年のうちに、エネルギーの「保存と放出」の“最初のインターフェース(第一接口)”を掌握する者が、エネルギー独立の時代の鍵を握ることになります。家庭用蓄電は短期の爆発の確実性が高く、産業用蓄電は中長期でより優れた余地があります。正しいセクター選びとタイミングのリズムを選ぶことが、この3年にわたる高成長局面で超過収益を得る鍵です。著者の声明:個人の見解であり、参考までに

中東危機がエネルギー自立を促し、蓄電業界は「スーパーサイクル」を迎える

AIに聞く・ホルムズ海峡危機はどのようにして、エネルギー貯蔵市場の需給の逆転を引き起こすのか?

文|海山

出所|博望財経

2026年以降、エネルギー貯蔵(ストレージ)セクター全体はすでに約40%上昇し、德業股份や固德威などの主力株の株価は次々と倍増しています。

「ニル(過当競争)」に入ったと見られていたエネルギー貯蔵産業は、ホルムズ海峡の封鎖というブラックスワン・イベントの触媒作用を受け、破壊的な姿勢で本格的な爆発局面を迎えています。

電気料金の急騰により、家庭用蓄電(户用储能)はたちまち「必需品の装備」へと変わり、固德威のESA家庭用一体型機は欧州で月間販売が1万台を突破、德業股份も海外受注の出荷スケジュールが数か月先まで延長された後です。

同時に、世界の多数の国が補助金政策を相次いで打ち出し続けており、オーストラリアの72億豪ドルの家庭用蓄電補助、ポーランドのコストの50%補助などの措置が需要を継続的に放出しています。

「エネルギーの自立」をめぐる大逃走は、単一の付帯属性を超え、グローバルなエネルギー供給の構造を再形成しつつあります。家庭のエネルギー独立から、電力会社・工場などの産業用でのコスト削減と効率化、そして送配電網の安全・安定まで、蓄電は新型の電力システムの中核ハブになりつつあり、規模が1兆(1万億元)を超える世界的な新たな追い風はすでに形になっています。

01

蓄電セクターの「一時的」な冬

つい最近まで、蓄電は2025年にかけて「供給過剰」に向かっていくと伝えられていましたが、政策や中東情勢の影響を受け、今まさに劇的な反転を迎えています。

まず底打ちの反転が前倒しで到来しました。2025年上半期は、蓄電市場が生産能力過剰と価格競争の産業チェーンに深く沈んでいました。しかし下半期に入ると、各大手メーカーが全面的にフル稼働に切り替え、特に家庭用蓄電が牽引することで、正極材・負極材・電解液・セル(電池素子)などの各工程の設備稼働率が急騰しました。

ICC鑫椤のデータによれば、2025年の世界の蓄電用バッテリー出荷量は640GWhで、前年同期比で82.9%の急増です。そのうち中国国内メーカーの出荷は621.5GWh、海外メーカーの出荷は18.5GWhで、それぞれ前年同期比で82.8%と85%の増加でした。

政策面では、2025年初めに国家発展改革委員会(NDRC)の「136号文」が「強制的な蓄電(配储)」を廃止し、蓄電を「政策主導」から「市場主導」へと転換させました。蓄電を独立した主体として電力市場に参加できるようにしたのです。

内モンゴルや寧夏などの地域も続いて、容量電価格の補助金を導入。内モンゴルの蓄電プロジェクトの内部収益率は10%~20%に達し、地域の設置(装机)を直接引き爆発させました。

2027年の全国の新型蓄電の累計設置目標は180GW以上とされ、2024年末の73.76GWと比べると、3年のギャップは約110GW。これは、蓄電用バッテリー需要が300GWh超に相当するだけです。

グローバルでは、欧州のエネルギー安全に対する不安が引き続き増幅しています。天然ガス在庫は約3年ぶりの低水準に下がり、電気料金の中心(中枢)が高止まりしています。欧州最大の蓄電市場であるドイツでは、家庭用蓄電の申請件数が2026年初時点で前月比65%超の増加。チャネル各社の在庫積み増し意欲が非常に強いです。

イギリスでは2025年の新規蓄電設備の導入が前年比で倍増。大型プロジェクトの年換算収益は20万~40万ユーロ/MWに達し、多くの資本を呼び込みます。豪州連邦政府は家庭用蓄電の補助プログラムを導入し、最大補助は372豪ドル/kWh。これが下半期の家庭用蓄電の設置を直接4.2GWh超まで押し上げました。

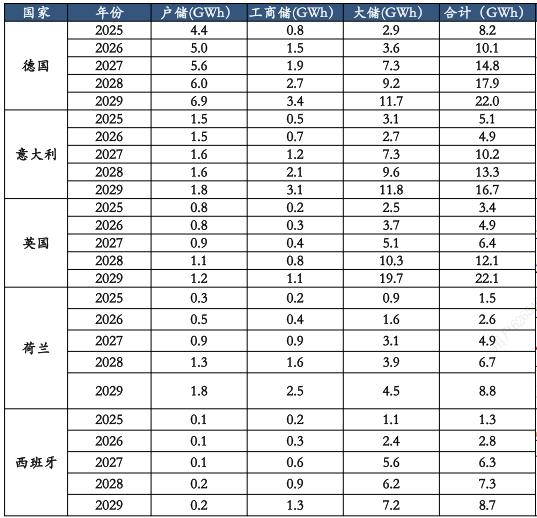

今後数年の欧州主要国における蓄電需要

さらに、地政学要因が市場に不確実性プレミアムを加えています。中東地域の情勢の変動がエネルギー供給見通しに影響し、カタールのLNG停止やロシアの天然ガス供給リスクなどが重なります。

欧州各国はエネルギー独立戦略を加速させており、家庭用蓄電は「任意の構成(可选配置)」から「必要な保障(必要保障)」へと変化しています。この変化は販売チャネル側の受注急増にも表れ、複数の中国の蓄電企業が、欧州の顧客からの問い合わせ件数が過去最高を更新したと報告しています。

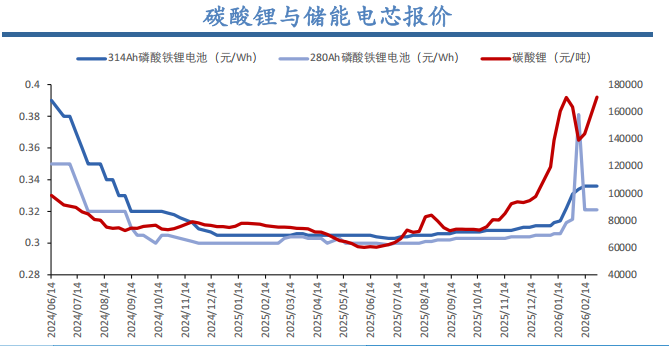

最後に、過当競争(内巻き)に反するトレンドの中で、炭酸リチウム価格が安定・反発し、良質な蓄電用セルが供給不足の状況になっています。280Ahおよび314Ahの蓄電用LFP(リン酸鉄リチウム)セルはいずれも値上げを実現。業界の集約度は高水準を維持し、セルのCR10は89%に接近しています。宁德时代、海辰储能、亿纬锂能などのトップ企業が主要な市場シェアを占めています。

炭酸リチウムとセルの見積・価格推移

今後、蓄電業界の高成長の確実性は非常に高いです。機関投資家の予測では、2026年の世界の蓄電設備導入は60%以上の増速を維持します。2027年から2029年の複合成長率(CAGR)は30%~50%の範囲に維持される見通しです。要するに、少なくとも今後1年間、蓄電業界では供給不足・需要超過が発生するでしょう。

生産能力過剰から一気にフル稼働へ、蓄電業界は1年でサイクル反転を完了することになります。この相場はこれまでのような政策刺激とは違い、消化し切れないほどの「必要需要」、電力市場改革、エネルギー安全への不安という3つの要因が同時に駆動して起きています。

中国企業にとってのチャンスは、数量の成長だけでなく、「ブランドの海外展開」への転換にもあります。海外プロジェクトの納入能力、現地化したサービス・ネットワーク、そしてブランド・プレミアムを備える企業は、この世界的な蓄電の波の中でより大きなシェアを獲得できるでしょう。

02

分野別のレースはどうなる?

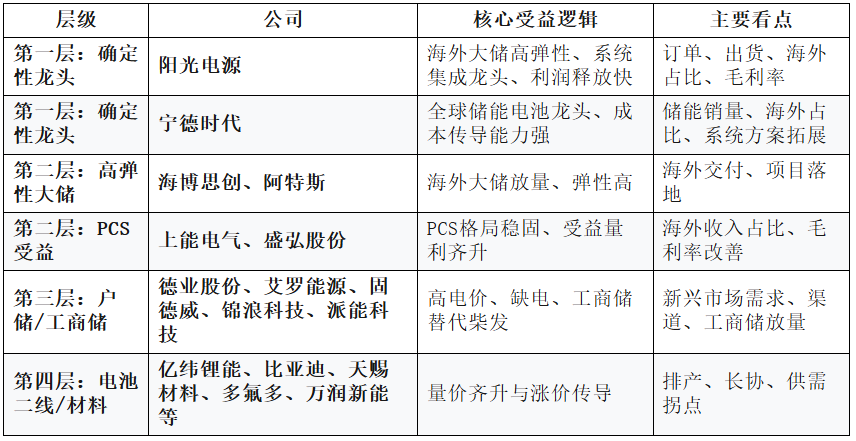

2026年の蓄電業界は転換点を迎えますが、各分野のチャンスは均等ではありません。結論から言うと、短期では家庭用蓄電(户储)の機会が最大で、中長期では産業用蓄電(工商业储能)のほうがより良いスペースです。

まず家庭用蓄電の相場が爆発する源は、地政学的な衝突、政策補助、経済性の3つが重なったことにあります。2026年2月末に米国とイスラエルがイランに対して大規模な軍事攻撃を開始して以来、原油価格は110ドル以上まで急騰し、欧州のTTF天然ガス先物は単月で88.5%上昇しています。

天然ガス価格の推移

外部ショックにより、世界の蓄電市場の需要ロジックは「政策の後押し」から「エネルギー安全の必需需要」へとアップグレードされます。イラン戦争は追加で20~45GWhの蓄電需要をもたらす見込みで、中東と欧州の家庭用・マイクログリッドの需要は加速して放出されるフェーズに入ります。

家庭用蓄電が短期のαだとすれば、産業用蓄電は中長期のβです。

国内ではピークとオフピークの価格差が継続的に拡大しており、0.3元/kWhを超える地域では投資回収期間が3~5年です。2026年の産業用蓄電の増速は150%以上を維持し、20230年には中国の産業用蓄電の累計導入量が16GWを超える見込みです。

ピーク・オフピークの価格差の裁定(アービトラージ)に加え、電力現物市場、補助サービス市場、仮想発電所(VPP)なども相応の収益を実現します。アジア・アフリカ・ラテンアメリカの新興市場は、「ディーゼル発電の代替(柴发替代)」による経済性の恩恵を受け、2026年の新興市場の総合的な新規導入は67GWhで前年比91%増です。

家庭用蓄電はチャネル上の壁が高く、大口案件はプロジェクト型の特徴が明確であるのに対し、産業用蓄電の参加者は比較的分散しています。トップ企業が絶対的な独占状態を形成できておらず、中小メーカーが中長期の競争で頭角を現す余地があります。

蓄電の異なるモードに加えて、蓄電産業チェーンにおいても、各段階で恩恵の度合いは大きく異なります。

蓄電用バッテリーのコストは約65%を占め、業界の集約度(CR10)は88.8%と非常に高いです。宁德时代、海辰储能、亿纬锂能、比亚迪储能はいずれも上位5社に入っており、家庭用蓄電のバッテリーハブである派能科技は欧州での市占率が先行しています。

次にPCS(電力変換システム)の段階。シーン(用途)ごとに粗利率の差が明確です。盛弘股份は産業用蓄電領域での市場シェアが上位10位以内に安定して位置しています。锦浪科技は家庭用蓄電のPCS分野で先行を維持しています。2026年に入ってから大口案件向けPCSの供給が逼迫し、納期が一般的に3か月以上延長されています。

熱管理の段階では液冷の浸透率が上がり、価値量も増えています。液冷のソリューションは浸透が急速に進み、単体GWhあたりの熱管理の価値は、初期の800万元から1200万元以上へと引き上げられました。英维克や同飞股份などのトップ企業はすでに主流の統合業者と結びつき、受注の見通し(可視性)は2027年まで引き上がっています。

システム統合の段階では、2026年にブランド・プレミアムがより際立ちます。終端顧客は「とにかく最安値」から「全ライフサイクルでの収益」に注目する方向へ移行しています。海外プロジェクトの納入能力と現地化したサービス・ネットワークを備える企業は、10%~15%のブランド・プレミアムを得られます。比亚迪、华为、古瑞瓦特の欧州住宅蓄電市場におけるシェアは、それぞれ約20%、13%、12%です。

蓄電産業の細分化

終端顧客は「とにかく最安値」を追うから「全ライフサイクルでの収益」に注目するようになっています。海外プロジェクトの納入能力と現地化したサービス・ネットワークを備える企業は10%~15%のブランド・プレミアムを得られ、比亚迪、华为、古瑞瓦特の欧州住宅蓄電市場におけるシェアはそれぞれ約20%、13%、12%です。

したがって、蓄電業界のチャンスは、短期は家庭用蓄電に厚く投資することです。豪州の補助による前倒し受注、欧州のエネルギー安全への不安、ホルムズ海峡危機という3つのドライバーにより、家庭用蓄電の業績の伸びしろ(弾性)が最大になります。中長期では産業用蓄電を増設するほうが良く、経済性の転換点はすでに到来しており、市場スペースは過小評価されています。競争環境もより好ましいものになっています。

要するに、この蓄電の相場は2020年の太陽光、2021年の電気自動車とは本質的に違います。政策刺激の一発もの(短期の一時的需要)ではなく、「蓄電+太陽光」のグリッドパリティ、政策補助、そしてエネルギー安全という3つの持続的なドライバーによるチャンスです。正しい分野とリズムを選べば、この3年にわたる高成長局面で超過収益を得られます。

03

誰がトップを奪うのか?

産業の法則から見ると、エネルギー革命が爆発するたびに、最初に業績を確実に実現するのは、物語が最も面白い会社ではなく、確かな実注文を持ち、エンジニアリング能力を備え、重要な工程を押さえているプレイヤーです。

まず短期の家庭用蓄電の機会です。この大波の中で、誰がチャネル面で優位性を持ち、いち早く欧米の需要に応えられるかが、最初のチケットを獲得します。

現時点のA株市場の動きを見ると、すでにいくつかの企業が明確なセグメントで走り出しています。

まず德业股份。同社は、家庭用蓄電インバーターの中でも最も有望なリーダーです。家庭用蓄電インバーターの世界1位で、粗利率は38.76%、ROEは39.24%と高水準。欧州のチャネルは全網羅できています。

2026年3月以降、ホルムズ海峡封鎖によるエネルギー危機の触媒作用を受け、欧州の家庭用蓄電需要が加速して放出されます。会社のマイクロインバーターは米国市場の障壁を突破し、2025年の出荷は54万台。受注の生産計画(排产)は2027年まで到達しています。

德业股份の売上状況

さらに注目すべきは、同社がオーストラリアやアフリカなどの新興市場への拡大を積極的に進めており、単一地域のリスクを効果的に相殺して、家庭用蓄電の中で最も確実な恩恵を受ける存在になっていることです。

家庭用蓄電のもう一つのダークホースは派能科技です。派能科技はここ数年、欧州の家庭用蓄電の在庫調整(ディスカウント)により業績と株価が大きく影響を受けましたが、チャネルは失っていません。

世界の家庭用蓄電の絶対的なトップとして、「セル+モジュール+BMS+システムインテグレーション」の全チェーン自社開発の路線を揺るぎなく貫いています。同社の欧州家庭用蓄電における市場シェアは20%以上で、ドイツでは一時18%超。安定して第一梯隊に位置し、粗利率は42%と業界最高水準です。

2026年3月、同社はBNEFのグローバルTier1、SMMのグローバルTier1、TopBrandPVStorageEurope2025などの権威ある認証を取得。Segen、Krannich、Energyなどの欧州の主要統合業者と結び付き、顧客の粘着性が非常に強いです。

派能科技の製品画像

さらに重要なのは、同社の垂直統合能力の強さです。国内で全産業チェーンの自社開発を実現している数少ない蓄電企業であり、生産能力を継続的に増強しています。2026年の海外受注はすでに5GWh超です。

情報が出て以降、派能科技の株価は3か月で約65%上昇し、電池関連セクターの平均を大きく上回りました。ただし、本当の頂点(真の巅峰)にはまだ距離があります。

家庭用蓄電以外では、盛弘股份は産業用蓄電セクターの「見えにくい勝者(隐形冠军)」です。

産業用蓄電のPCSリーダーとして、光蓄一体機における国内シェアは1位です。多分岐蓄電変流器(multi-branch storage inverter)技術を初めて創出し、分散型のピークシフト(調峰)や、夕方の高需要時間帯のバックアップ(晚高峰托底)に適応します。

2025年の産業用蓄電における売上構成比は40%。北米の出荷は300%増。ROEは26.39%、粗利率39.20%です。国内でピーク・オフピーク価格差が引き続き拡大し、電力現物市場が推進されることで、産業用蓄電の経済性の転換点はすでに現れています。2027年から2029年の複合増速は50%以上になる見込みで、盛弘股份は中長期の競争で抜きん出る可能性があります。

株価の上昇率は現時点で約45%と、家庭用蓄電セクター平均を下回っていますが、技術的な参入障壁が高く、顧客の粘着性が強く、生産能力を迅速に複製できることを考えると、将来は増量(放量)局面に入った際の業績弾性は非常に大きいです。

家庭用蓄電、産業用蓄電の中で業績スターになっているだけでなく、産業チェーン上流の「裏の英雄」も同様に注目する価値があります。

たとえば亿纬锂能は、蓄電用セルの中核サプライヤーです。大口案件(大储)と家庭用蓄電(户储)の二つの車輪で牽引され、2025年の蓄電用バッテリー出荷量は20GWh超で、前年比85%増です。

同社は华为、阳光电源、Fluenceなどの主要な統合業者と深く結び付いています。560Ahの大電芯はすでに量産を実現しており、1GWhあたりのコストは15%以上低下しています。蓄電用バッテリーのコスト占有率は約65%。業界の集約度CR10は88.8%に達しており、トップ企業の交渉力が大幅に強化されています。

2026年に豪州の72億豪ドルの補助が実施され、欧州の家庭用蓄電需要が爆発するにつれて、亿纬锂能の生産能力稼働率はすでに95%超に到達し、受注の見通しは2027年下半期まで引き上がっています。

バッテリーの段階に加えて、英维克は熱管理の中核サプライヤーで、液冷ソリューションの浸透率が急速に高まっています。1GWhあたりの熱管理の価値は、800万元から1200万元以上へ引き上げられ、受注の見通しは2027年まで広がっています。

一方で阳光电源は、インバーター+蓄電システムの二本柱で、大口案件の統合市場において世界1位のシェアを持ちます。宁德や华能との大型案件も押さえており、蓄電セクターの“バランスウェイト(圧舱石)”になっています。

以上を総合すると、蓄電というこのセクターの相場は今まさに始まったばかりです。将来の本当の風向き(风口)に当たる銘柄は、技術的な参入障壁、確かな実注文、量産能力の総合力を同時に備えていなければなりません。

今後2年のうちに、エネルギーの「保存と放出」の“最初のインターフェース(第一接口)”を掌握する者が、エネルギー独立の時代の鍵を握ることになります。家庭用蓄電は短期の爆発の確実性が高く、産業用蓄電は中長期でより優れた余地があります。正しいセクター選びとタイミングのリズムを選ぶことが、この3年にわたる高成長局面で超過収益を得る鍵です。

著者の声明:個人の見解であり、参考までに