中国の人工知能基礎モデル業界は、商用化が加速する段階に入ろうとしている。JPモルガンは、モデルの品質が継続的に改善され、より速い需要の伸びへと転化し始めるにつれて、大規模モデルの能力が価格決定権を左右し、強い企業と弱い企業の差はますます拡大していくと考えている。追風取引台によると、3月27日にJPモルガンがレポートを発表し、需要の伸び、APIの価格設定、競争構図、収益性、グローバル展開リスクなど、10の重要な問題についてシステム的に回答した。レポートによれば、2026年は、中国企業向けAI需要が2025年の米国市場の成長カーブを再現できるかどうかの重要な年であり、コーディングとエージェント(スマート・エージェント)アプリケーションが最も重要な需要の触媒になっている。**需要加速:非線形の転換点ロジック、コーディングとエージェントが主な触媒**-----------------------------JPモルガンは、AI需要は「転換点に駆動される(拐点駆動)」ものとして理解すべきであり、非線形に増えていくものではない、と考えている。モデル能力が閾値を超えさえすれば、実際の業務フローを大規模に解放でき、それによって需要の拡大が加速する。米国市場は先例を提供している。レポートが引用したデータによれば、Anthropicの年間経常収益(ARR)は、2024年12月の10億ドルから、2026年3月の190億ドルへと急速に増加しており、15か月で約19倍になった。JPモルガンは、現在の中国には同様のモデルに従うための条件が揃っていると考えている。国内のモデル能力はすでに米国の主導的なモデルの1年前の水準に近い、あるいはそれを上回っており、さらに国内の価格設定も、地域の人工経済(イノベーションや生産性向上)の効率により合致している。両者がともに、導入後の商業的リターンを改善している。エージェント側の需要ロジックも同様に強化されている。レポートは、OpenClawが重要な触媒になっていると指摘し、利用シーンを単発の対話から多段階の実行へと押し上げ、各タスクのtoken強度を大幅に高めたとしている。テンセント、アリババ、バイトダンスはいずれも、OpenClawに紐づくツールをそれぞれのエコシステムに組み込んでいる。**APIの価格設定:分化が主旋律、能力が価格決定権を左右**------------------------JPモルガンは、APIの価格設定は単方向に動く可能性は低く、むしろ分化していく可能性が高いと判断している。一方で、能力が価格決定権を形成する。もしあるモデルが、エージェント・コーディング、長期のワークフロー、企業向けの信頼性といった、高い価値をもたらすタスクを独自に解き放てるなら、顧客はプレミアムを支払う。回報は定量化でき、tokenの単価そのものとは独立しているからだ。他方で、ハードウェア、システム、アルゴリズムの効率が継続的に改善されるにつれて、推論1単位当たりのコストは下がり続ける。これは「十分に良いが、それ以上は進歩しない」モデルに対して価格面の圧力をかけることになる。レポートは、ここから結論を導いている。能力の最前線にとどまるモデルは、量と単価の双方で上昇を同時に実現できる見込みがある。一方、継続的に改善できなかったモデルは、利用量が増える一方で価格が下落しやすく、利益率の見通しは不確実になりやすい。**競争の焦点:価格競争からモデル能力へ**-------------------レポートは、これは昨年議論されていた重要な差異であると強調している。特に中国では、それまで市場の焦点は全面的な価格競争だった。エージェントの利用シーンにおいて、顧客が実際に買っているのは、安価なtokenではなく、タスクが順調に完了することだ。レポートが引用した試算データによると、多段階のワークフローでは、単一ステップの信頼性がわずかに改善されるだけで、タスクの最終完了率が大きく改善される(単一ステップの成功率が90%から95%へ上がると、20ステップの完了率は12%から36%へ跳ね上がる)。これは、tokenの平均単価はより高いが、信頼性がより強いモデルのほうが、むしろ1件の成功タスクあたりの実質コストが低くなる可能性があることを意味している。JPモルガンは、強力な最前線モデルを持つ企業は通常、ローエンド市場へより容易に広げることができるのに対し、低価格に立脚する企業はハイエンド市場へ進出しにくいと考えている。したがって、競争はますます、単なる価格ではなく、絶対的なモデルの品質とエンジニアリング効率に集中していく。**業界の構図:生死を賭けた殴り合い、強い者ほど強くなる**------------------JPモルガンは、大言語基礎モデル業界に対する「生死を賭けた殴り合い」という見方を維持している。中核となるロジックは次の通りだ。技術格差は小さい一方、製品サイクルには終わりがなく、ビジネスモデルはAPI販売へと集約される。勢いを失った企業は、すぐに押し出されてしまう。レポートは、中国においては各大言語モデル企業の差が、投資家が考えるよりもはるかに小さいことが多いと指摘している。その結果、市場は非常に不安定になっている。企業は遅れを避けるために、継続的に支出し、絶えず反復(イテレーション)し続けなければならない。動かないことは中立ではなく、市場での地位の喪失を意味する。インターネットの巨大企業がB端(企業向け)AI領域へ進出するというこのトレンドについて、レポートは、これによって独立系モデル提供者と大規模プラットフォーム企業との競争が、より直接的になると考えている。アリババはクラウドとAIを戦略的重点として明確にしている。テンセントが最近投入したエージェント製品は、個人、開発者、企業というシーンにまで細分化されている。JPモルガンは、プラットフォームがより積極的にB端の収益化を推進するにつれて、「クラウド中立(どのクラウドにも依存しない)」という位置づけの優位性が弱まっていき、双方の競争の焦点が、モデル能力そのものへ向かっていくと見ている。**収益性:粗利率の改善が期待できるが、運営レバレッジは検証待ち**-------------------------JPモルガンは、世界トップクラスの地位を維持する大言語モデル提供者にとっては、モデル効率や推論用チップの効率の改善に伴い、粗利率が上昇すべきであり、さらに高価値のワークロードが、より有利な収益構造を支えるようになると考えている。しかし収益性でより重要な問題は、純利益の伸び率が研究開発支出の伸び率を上回れるかどうかだ、という点にある。レポートはAnthropicを参照としている――同社は2026年2月の売上水準が140億ドルに達しているとしても、その同期中に300億ドルのラウンド資金調達を発表し、引き続き最前線の開発を進めることを強調している。これは、高収入であってもトレーニング強度が正常化していることを意味しないことを裏付けている。JPモルガンは、智謀(Zhipu)とMiniMaxの双方について「増持」レーティングを維持し、目標株価はそれぞれ800香港ドルおよび1,100香港ドルとしている。智謀とMiniMaxはいずれも2029年から黒字化するとの予測だ。レポートは同時に、利益が出る正確な時期を達成することよりも、利用量の継続的な成長および単位経済効率の改善トレンドのほうが重要だとも強調している。~~~~~~~~~~~~~~~~~~~~~~~~上記の素晴らしい内容は追風取引台によるものです。より詳しい解説として、リアルタイム解説や一次(フロントライン)研究などの内容も含めるには、【**追風取引台▪年度会員**】を追加してくださいリスク提示および免責事項 市場にはリスクがあり、投資には注意が必要です。この記事は個人投資助言を構成せず、個々のユーザーの特別な投資目標、財務状況、または必要性は考慮されていません。ユーザーは、この記事中のいかなる意見、見解、結論が自らの特定の状況に適合するかどうかを検討するべきです。これに基づいて投資する場合、責任は自己負担です。

JPモルガン:中国のAI需要が加速的に拡大、モデル能力がコア競争要素に

中国の人工知能基礎モデル業界は、商用化が加速する段階に入ろうとしている。JPモルガンは、モデルの品質が継続的に改善され、より速い需要の伸びへと転化し始めるにつれて、大規模モデルの能力が価格決定権を左右し、強い企業と弱い企業の差はますます拡大していくと考えている。

追風取引台によると、3月27日にJPモルガンがレポートを発表し、需要の伸び、APIの価格設定、競争構図、収益性、グローバル展開リスクなど、10の重要な問題についてシステム的に回答した。

レポートによれば、2026年は、中国企業向けAI需要が2025年の米国市場の成長カーブを再現できるかどうかの重要な年であり、コーディングとエージェント(スマート・エージェント)アプリケーションが最も重要な需要の触媒になっている。

需要加速:非線形の転換点ロジック、コーディングとエージェントが主な触媒

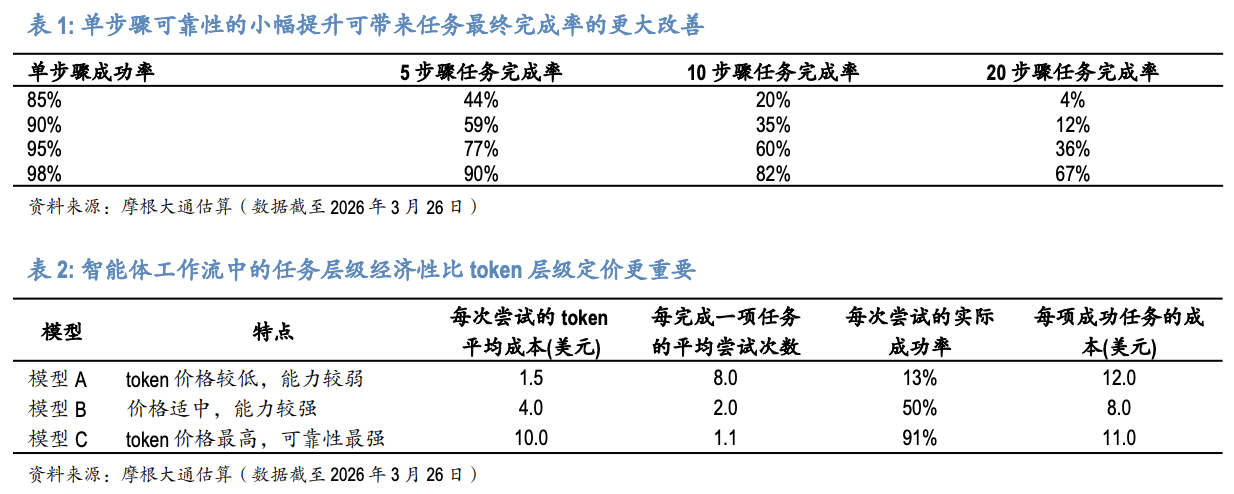

JPモルガンは、AI需要は「転換点に駆動される(拐点駆動)」ものとして理解すべきであり、非線形に増えていくものではない、と考えている。モデル能力が閾値を超えさえすれば、実際の業務フローを大規模に解放でき、それによって需要の拡大が加速する。

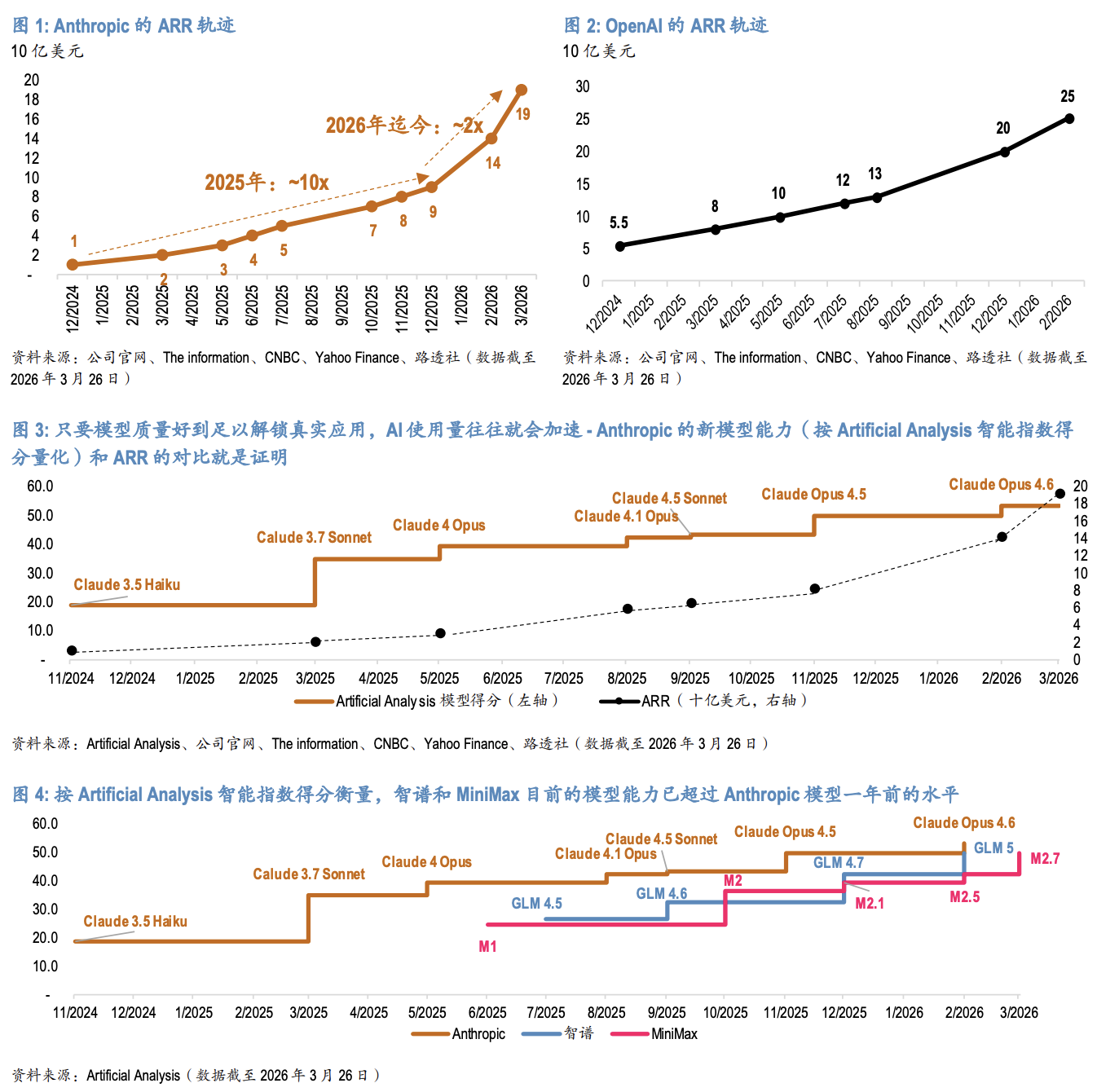

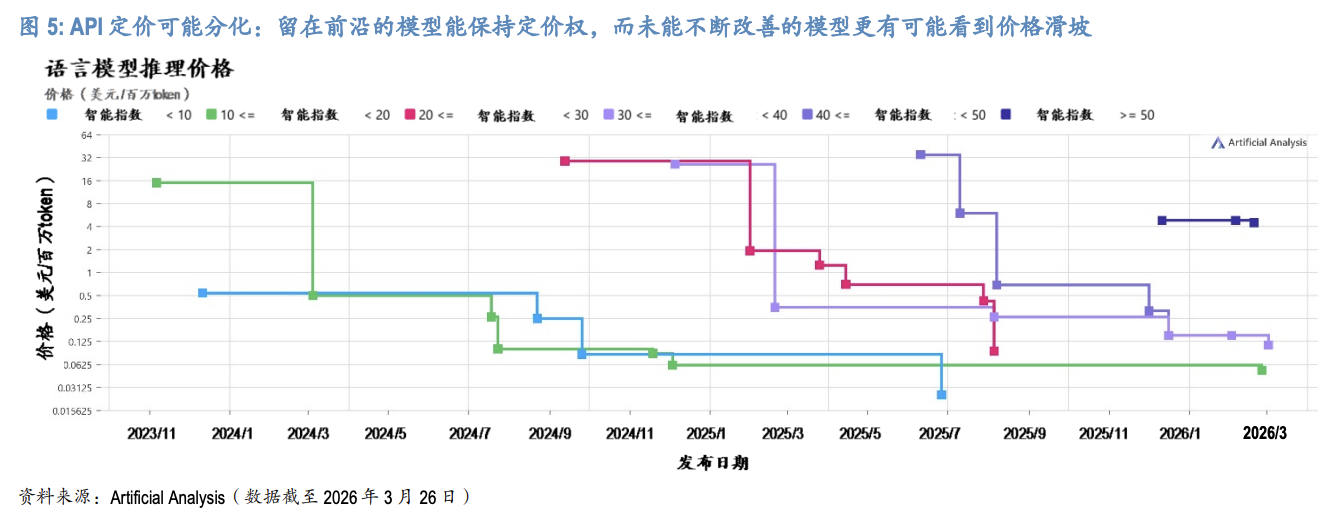

米国市場は先例を提供している。レポートが引用したデータによれば、Anthropicの年間経常収益(ARR)は、2024年12月の10億ドルから、2026年3月の190億ドルへと急速に増加しており、15か月で約19倍になった。

JPモルガンは、現在の中国には同様のモデルに従うための条件が揃っていると考えている。国内のモデル能力はすでに米国の主導的なモデルの1年前の水準に近い、あるいはそれを上回っており、さらに国内の価格設定も、地域の人工経済(イノベーションや生産性向上)の効率により合致している。両者がともに、導入後の商業的リターンを改善している。

エージェント側の需要ロジックも同様に強化されている。レポートは、OpenClawが重要な触媒になっていると指摘し、利用シーンを単発の対話から多段階の実行へと押し上げ、各タスクのtoken強度を大幅に高めたとしている。テンセント、アリババ、バイトダンスはいずれも、OpenClawに紐づくツールをそれぞれのエコシステムに組み込んでいる。

APIの価格設定:分化が主旋律、能力が価格決定権を左右

JPモルガンは、APIの価格設定は単方向に動く可能性は低く、むしろ分化していく可能性が高いと判断している。

一方で、能力が価格決定権を形成する。もしあるモデルが、エージェント・コーディング、長期のワークフロー、企業向けの信頼性といった、高い価値をもたらすタスクを独自に解き放てるなら、顧客はプレミアムを支払う。回報は定量化でき、tokenの単価そのものとは独立しているからだ。

他方で、ハードウェア、システム、アルゴリズムの効率が継続的に改善されるにつれて、推論1単位当たりのコストは下がり続ける。これは「十分に良いが、それ以上は進歩しない」モデルに対して価格面の圧力をかけることになる。

レポートは、ここから結論を導いている。能力の最前線にとどまるモデルは、量と単価の双方で上昇を同時に実現できる見込みがある。一方、継続的に改善できなかったモデルは、利用量が増える一方で価格が下落しやすく、利益率の見通しは不確実になりやすい。

競争の焦点:価格競争からモデル能力へ

レポートは、これは昨年議論されていた重要な差異であると強調している。特に中国では、それまで市場の焦点は全面的な価格競争だった。

エージェントの利用シーンにおいて、顧客が実際に買っているのは、安価なtokenではなく、タスクが順調に完了することだ。レポートが引用した試算データによると、多段階のワークフローでは、単一ステップの信頼性がわずかに改善されるだけで、タスクの最終完了率が大きく改善される(単一ステップの成功率が90%から95%へ上がると、20ステップの完了率は12%から36%へ跳ね上がる)。

これは、tokenの平均単価はより高いが、信頼性がより強いモデルのほうが、むしろ1件の成功タスクあたりの実質コストが低くなる可能性があることを意味している。

JPモルガンは、強力な最前線モデルを持つ企業は通常、ローエンド市場へより容易に広げることができるのに対し、低価格に立脚する企業はハイエンド市場へ進出しにくいと考えている。したがって、競争はますます、単なる価格ではなく、絶対的なモデルの品質とエンジニアリング効率に集中していく。

業界の構図:生死を賭けた殴り合い、強い者ほど強くなる

JPモルガンは、大言語基礎モデル業界に対する「生死を賭けた殴り合い」という見方を維持している。中核となるロジックは次の通りだ。技術格差は小さい一方、製品サイクルには終わりがなく、ビジネスモデルはAPI販売へと集約される。勢いを失った企業は、すぐに押し出されてしまう。

レポートは、中国においては各大言語モデル企業の差が、投資家が考えるよりもはるかに小さいことが多いと指摘している。その結果、市場は非常に不安定になっている。企業は遅れを避けるために、継続的に支出し、絶えず反復(イテレーション)し続けなければならない。動かないことは中立ではなく、市場での地位の喪失を意味する。

インターネットの巨大企業がB端(企業向け)AI領域へ進出するというこのトレンドについて、レポートは、これによって独立系モデル提供者と大規模プラットフォーム企業との競争が、より直接的になると考えている。

アリババはクラウドとAIを戦略的重点として明確にしている。テンセントが最近投入したエージェント製品は、個人、開発者、企業というシーンにまで細分化されている。JPモルガンは、プラットフォームがより積極的にB端の収益化を推進するにつれて、「クラウド中立(どのクラウドにも依存しない)」という位置づけの優位性が弱まっていき、双方の競争の焦点が、モデル能力そのものへ向かっていくと見ている。

収益性:粗利率の改善が期待できるが、運営レバレッジは検証待ち

JPモルガンは、世界トップクラスの地位を維持する大言語モデル提供者にとっては、モデル効率や推論用チップの効率の改善に伴い、粗利率が上昇すべきであり、さらに高価値のワークロードが、より有利な収益構造を支えるようになると考えている。しかし収益性でより重要な問題は、純利益の伸び率が研究開発支出の伸び率を上回れるかどうかだ、という点にある。

レポートはAnthropicを参照としている――同社は2026年2月の売上水準が140億ドルに達しているとしても、その同期中に300億ドルのラウンド資金調達を発表し、引き続き最前線の開発を進めることを強調している。これは、高収入であってもトレーニング強度が正常化していることを意味しないことを裏付けている。

JPモルガンは、智謀(Zhipu)とMiniMaxの双方について「増持」レーティングを維持し、目標株価はそれぞれ800香港ドルおよび1,100香港ドルとしている。智謀とMiniMaxはいずれも2029年から黒字化するとの予測だ。レポートは同時に、利益が出る正確な時期を達成することよりも、利用量の継続的な成長および単位経済効率の改善トレンドのほうが重要だとも強調している。