以リン化インジウム(InP)を核にした光通信コンポーネントは、未来においてGPU脳を繋ぐ「神経突触」です。2026年、リン化インジウム業界は1990年代の光ファイバーインターネットバブル以来、最も深遠なパラダイムシフトを経験しています。これはリン化インジウム産業の重要な分水嶺の年となります。一、何が起こったのか?リン化インジウムの増産-------------私たちは2月のVIP記事『リン化インジウム:AI計算力のアップグレード、光チップ時代の鍵となる材料』で、産業の脈絡と論理を整理しました。3月27日、産業論理がさらに検証され、NVIDIAの光学デバイスの主要サプライヤーであるLITEが、将来の産業の高景気需要に応えるために増産を発表しました。光通信の巨人Lumentumは、ノースカロライナ州グリーンズボロに24万平方フィートの製造施設を買収し、AIデータセンター用のリン化インジウムベースの光学デバイスを専門に生産することを発表しました。NVIDIAはこの施設の顧客となることを確認し、数億ドルを投入する計画で、2028年中頃に稼働を見込んでいます。この重要な投資は、リン化インジウムが裏方から表舞台へと進出し、AIインフラストラクチャ供給チェーンにおける「中心的な」役割を果たすことを示しています。核心的な結論:リン化インジウムの「特異点」は訪れました。これはAI光相互接続の最後の材料のピースです。①技術経済性の変化:長い間、InPはウェハサイズ(主流は2-3インチ)と壊れやすさが制約となり、コストが高価でした。Coherentの突破により、InPは「貴族材料」から「工業化量産」へと推進され、単Gbitの伝送コストが大幅に低下しました。②AI計算力の厳格な制約:NVIDIAのGPUクラスタが1.6T/3.2T相互接続に進化するにつれて、銅線は物理的限界に近づき、光進銅退が定局となります。EML(電気吸収変調レーザー)やシリコンフォトニクス(SiPh)のCW光源のいずれにおいても、InPは代替不可能な物理的基盤です。③供給側の極度の独占:現在、世界で高良率の6インチInPを実現しているのはCoherentのみであり、Lumentumなどの競合他社の生産能力はすでにすべて配分されてしまっています。この供給と需要のミスマッチは、主要メーカーに対して強力な価格設定権と産業チェーンの発言権を与えます。将来的にLumentumの生産能力はNVIDIAに優先的に配分されるでしょう。2026年、AIデータセンターは800G/1.6T光モジュールの需要が爆発的に増加し、CPO(共同パッケージ光学)技術の商用元年が始まります。リン化インジウムの需要は指数関数的な成長に入ります。しかし、世界の90%以上の生産能力は日本とアメリカの少数の巨頭によって独占されており、増産周期は2-3年に及び、供給と需要のギャップは70%に達し、価格は上昇トンネルに入っています。技術突破と生産能力拡大の能力を持つ国内企業は歴史的な国産替代のウィンドウを迎えています。> _**NVIDIAの創始者である黄仁勲はかつて「今後10年の計算力の上限は光伝送効率によって決まる。」と断言しました。**_この言葉は、光相互接続技術が今後の計算力競争における中心的な地位を持つことを明らかにし、かつてはニッチだった半導体材料であるリン化インジウム(InP)への市場の熱意をかき立てました。現在、AI大モデルのトレーニングは万カード集群時代に突入し、データセンター内でのデータ伝送需要は指数関数的に増加しています。2026年には、世界のAIインフラストラクチャ支出が1兆ドルを突破し、データセンターの光モジュールは800G、1.6T、さらには3.2Tの速度へと加速的に進化します。この技術革命の中で、リン化インジウムはその独特の物理特性により、光通信革命の核心支えとなります。 リン化インジウムがAI光相互接続の「最適な選択」である理由は何でしょうか?リン化インジウム(InP)は第二世代のIII-V族化合物半導体に属し、シリコン材料と比較して以下の核心的な利点を持っています:1)電子移動度はシリコンを大きく上回る:リン化インジウムの電子移動度は1.2×10⁴ cm²/V·sに達し、シリコン材料の10倍以上であり、100GHz以上の超高周波信号処理をサポートできます。2)直接バンドギャップ特性:リン化インジウムは直接バンドギャップ材料であり、光電変換効率はシリコンを大きく上回り、1310nmおよび1550nmという光ファイバー通信の「ゴールデンウィンドウ」波長で動作する光電デバイスを効率的に製造できます。3)熱安定性と耐放射線性:リン化インジウムは高い耐熱性と耐放射線性を持ち、高温環境で長時間運用されるAIサーバーにとって重要であり、光通信チップの安定性と信頼性を確保します。アプリケーションシーンから見ると、リン化インジウムはシリコン材料と差別化された競争を形成しています:シリコン材料は中短距離や中低端のシーンで代替可能ですが、800G以上の高速光モジュール、長距離伝送、衛星通信などの高端シーンでは、リン化インジウムの地位は揺るぎません。同じくIII-V族化合物である砷化ガリウムと比較しても、リン化インジウムの光電変換効率は優れており、高端アプリケーションにより適しています。二、なぜ重要か?三大エンジンが需要側の爆発を駆動-------------------①エンジン一:AIデータセンターの光相互接続需要が爆発AI大モデルのトレーニングは千カード集群から万カード集群へと進化し、データセンター内の計算力相互接続需要は光通信技術革命を引き起こしています。800G以上の高速光モジュールはAIデータセンターの標準装備となり、各800G光モジュールには4-8個のリン化インジウムレーザー素子が必要です。光モジュールの速度が1.6T、3.2Tへと進化する際、リン化インジウムの需要は指数関数的に増加します——1.6T光エンジンは基板面積の要求が800Gより300%以上増加します。NVIDIAのQuantum-Xスイッチは1台あたり18個のシリコン光エンジンを搭載し、すべてリン化インジウム基板レーザー素子に依存しています。AIサーバークラスタの規模が拡大するにつれて、大規模データセンターは数万光モジュールを導入し、リン化インジウムに対する厳格な需要を直接引き起こしました。②エンジン二:CPO技術商用元年、需要密度が大幅に向上共同パッケージ光学(CPO)技術はAIデータセンターが「消費電力の壁」を突破するための核心的なソリューションです。CPOは光エンジンと計算チップを密接にパッケージ化し、信号伝送距離をメートル級からセンチメートル級に短縮し、消費電力を50%以上削減します。2026年はCPO技術の導入元年であり、NVIDIAやBroadcomはすでに製品出荷を実現し、TSMCのCOUPEプラットフォームの検証も完了し、クラウド巨頭が導入を加速しています。CPO技術はリン化インジウム基板の安定性や低欠陥性に対して非常に高い要求を課し、ユニットチップあたりのリン化インジウムの需要密度を大幅に向上させます。富士総研の予測によれば、2030年にはCPOの世界市場規模が2024年から約166倍に成長し、14.2兆円に達します。③エンジン三:レーザーライダー、6Gなど新興分野への浸透データセンターの他に、リン化インジウムはレーザーライダー、5G/6Gモバイル通信、低軌道衛星通信、量子計算などの先端分野にも急速に浸透しています。2030年には世界のレーザーライダーの出荷量が2000万台に達する見込みで、リン化インジウムベースのソリューションはその性能優位により、高端市場での浸透率が継続的に向上しています。実際のアプリケーションでは、Luminar Irisレーザーライダーはリン化インジウム検出器を搭載し、250メートルの距離で10%反射率の目標を識別できます。これは蔚来ET7やボルボXC90などの車両に使用されています。また、NXPのUWBチップはリン化インジウムプロセスを採用し、センチメートルの位置精度を実現しています。中国の「吉林一号」衛星のリン化インジウム赤外線カメラは10メートルの解像度で夜間画像を実現しています。Lumentumは、2030年までにAIデータセンターのリン化インジウムの需要が年平均成長率85%に達すると予測しています。Yoleのデータによれば、世界のInP基板市場規模は2022年の30億ドルから2028年には64億ドルに増加し、年平均成長率は13.5%に達します。その中でも、データセンターのチップ市場が最も急成長しています。 産業供給側の寡頭独占、増産の長い周期、供給と需要のギャップが続いています。世界の競争構造CR3は90%以上です。リン化インジウム業界は高度な寡頭独占の構造を呈しています。世界のリン化インジウム市場CR3(上位3社の市場シェア合計)は91%に達します。主要プレーヤーは以下の通りです:- 住友電工(日本):市場シェア約60%、VB法を用いて4インチFe添加半絶縁基板を生産、技術が成熟し良率が安定しています。- AXT(アメリカ):北京の通美を通じて約35%シェアを占め、VGF法で6インチInP基板の量産を実現し、コスト優位性が顕著です。- JXメタル(日本):市場シェア約13%、最近20%の増産を発表しました。- フランスII-VI:高端外延片に焦点を当て、光通信分野で主導的な地位を占めています。 2025年には世界のリン化インジウムデバイス需要が200万個に達する見込みですが、供給能力は60万個にとどまり、供給と需要のギャップは70%に達します。現在、世界の主要供給業者の注文は2026年まで満杯です。AXT社は、データセンターのサーバーラック間接続の「横方向拡張」光モジュールの注文が2026年にほぼ倍増し、2027年にはさらに倍増する可能性があると予測しています。今後5年間でリン化インジウム業界は年平均25%以上の高速成長を維持する見込みです。三、今後の注目点は?増産、価格引き上げ、技術----------------供給と需要の矛盾を緩和するため、主要メーカーは増産に乗り出していますが、増産周期は2-3年に及び、短期的には爆発的な需要に応じることが困難です:- AXT:北京の子会社の生産能力拡張のために1億ドルを調達し、2026年前に生産能力を倍増する計画です;- 住友電工:2027年前に生産能力を40%向上させる計画です;- Coherent:世界初の6インチリン化インジウムウェハ生産ラインを設立し、2026年前に生産能力を現在の5倍に引き上げる計画です。2024年第4四半期にはリン化インジウム関連事業が前年比200%成長する見込みです;- Lumentum:ノースカロライナの新工場は2028年中頃に稼働する見込みで、約40%のリン化インジウム増産計画を進めています。 供給と需要のギャップが拡大する中で、リン化インジウム基板の価格は上昇トンネルに入り、下流の価格引き上げに対する受け入れ度も高いです——基板は光モジュールコストの約2%しか占めず、希少なモデルは30%のプレミアムに達することがあります。①2インチ基板:2025年初頭に800ドル/枚から現在の2300ドル/枚に上昇し、上昇率は187.5%です。②3インチ基板:現在の価格は1700-2100元/枚で、昨年同期比で約30%上昇しています。③6インチ基板:価格は5000ドル/枚を突破し、昨年同期比で250%上昇しています。 リン化インジウム業界の極端な独占状況に直面し、中国全体の先進的計算と通信産業は、いつでも切断される可能性のある「外部輸血管」に依存しています。AI計算力が国家戦略資源となった今、リン化インジウム基板の国産化は急務です。政策面では、我が国はリン化インジウム基板を『重点新材料初回適用示範ガイドリスト』に含め、核心消耗品の関税を引き下げ、科学技術部が超高純度インの製造技術の攻関を主導しています。国産化率は引き続き向上する見込みです。国内企業は技術的攻関を加速し、国外の独占を徐々に打破しています:雲南ゼルニウム業の子会社である鑫耀半導体は4インチリン化インジウム基板のバッチ供給を実現し、6インチ製品は主要メーカーによる検証を通過し、生産能力は年間15万枚に達しています。三安光電は650億元を調達して増産し、武漢基地で月産1万枚の6インチ基板を生産しています。長光華芯の関連企業である星沅光電は、世界で数少ない6インチラインの外延、ウェハ製造能力を持つIDM企業です。戦略的には、以下の三つの主線に焦点を当てることをお勧めします:一つは生産能力と技術的優位性を持つ基板セクター;二つ目はIDMモデルでリン化インジウムチップのデバイスリーダーを配置;三つ目は上流材料および関連企業です。リン化インジウムは「ニッチ材料」から「戦略的ボトルネック」への変貌を遂げています。AIデータセンターの800G/1.6T光モジュールの需要が爆発し、CPO技術の商用元年が始まり、リン化インジウムの需要は指数関数的な成長に入ります。リスク提示及び免責条項市場にはリスクがあり、投資には慎重が必要です。本記事は個人の投資アドバイスを構成するものではなく、特定のユーザーの特別な投資目標、財務状況、またはニーズを考慮していません。ユーザーは、本記事のいかなる意見、見解、または結論が自身の特定の状況に合致しているかどうかを考慮すべきです。これに基づいて投資を行った場合、その責任は自己に帰属します。

再論リン化インジウム:光チップの心臓、増産検証で高景気

以リン化インジウム(InP)を核にした光通信コンポーネントは、未来においてGPU脳を繋ぐ「神経突触」です。2026年、リン化インジウム業界は1990年代の光ファイバーインターネットバブル以来、最も深遠なパラダイムシフトを経験しています。これはリン化インジウム産業の重要な分水嶺の年となります。

一、何が起こったのか?リン化インジウムの増産

私たちは2月のVIP記事『リン化インジウム:AI計算力のアップグレード、光チップ時代の鍵となる材料』で、産業の脈絡と論理を整理しました。3月27日、産業論理がさらに検証され、NVIDIAの光学デバイスの主要サプライヤーであるLITEが、将来の産業の高景気需要に応えるために増産を発表しました。

光通信の巨人Lumentumは、ノースカロライナ州グリーンズボロに24万平方フィートの製造施設を買収し、AIデータセンター用のリン化インジウムベースの光学デバイスを専門に生産することを発表しました。NVIDIAはこの施設の顧客となることを確認し、数億ドルを投入する計画で、2028年中頃に稼働を見込んでいます。この重要な投資は、リン化インジウムが裏方から表舞台へと進出し、AIインフラストラクチャ供給チェーンにおける「中心的な」役割を果たすことを示しています。

核心的な結論:リン化インジウムの「特異点」は訪れました。これはAI光相互接続の最後の材料のピースです。

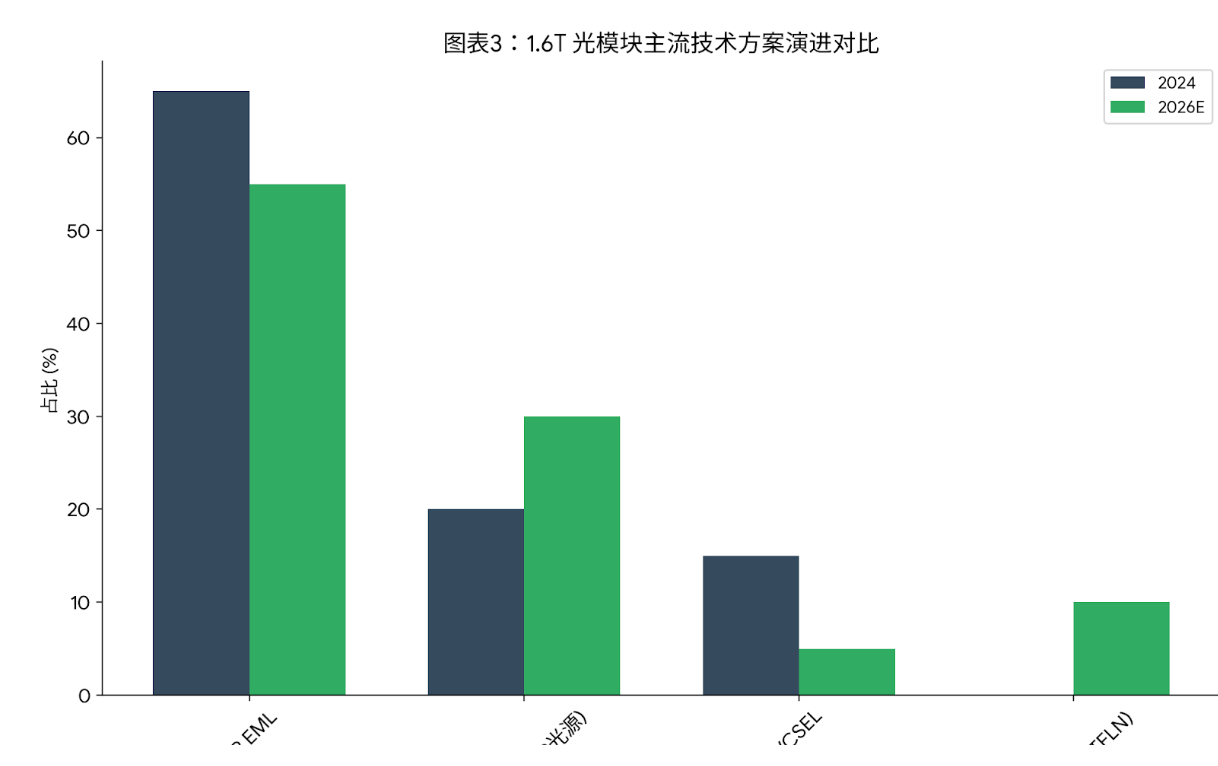

①技術経済性の変化:長い間、InPはウェハサイズ(主流は2-3インチ)と壊れやすさが制約となり、コストが高価でした。Coherentの突破により、InPは「貴族材料」から「工業化量産」へと推進され、単Gbitの伝送コストが大幅に低下しました。

②AI計算力の厳格な制約:NVIDIAのGPUクラスタが1.6T/3.2T相互接続に進化するにつれて、銅線は物理的限界に近づき、光進銅退が定局となります。EML(電気吸収変調レーザー)やシリコンフォトニクス(SiPh)のCW光源のいずれにおいても、InPは代替不可能な物理的基盤です。

③供給側の極度の独占:現在、世界で高良率の6インチInPを実現しているのはCoherentのみであり、Lumentumなどの競合他社の生産能力はすでにすべて配分されてしまっています。この供給と需要のミスマッチは、主要メーカーに対して強力な価格設定権と産業チェーンの発言権を与えます。将来的にLumentumの生産能力はNVIDIAに優先的に配分されるでしょう。

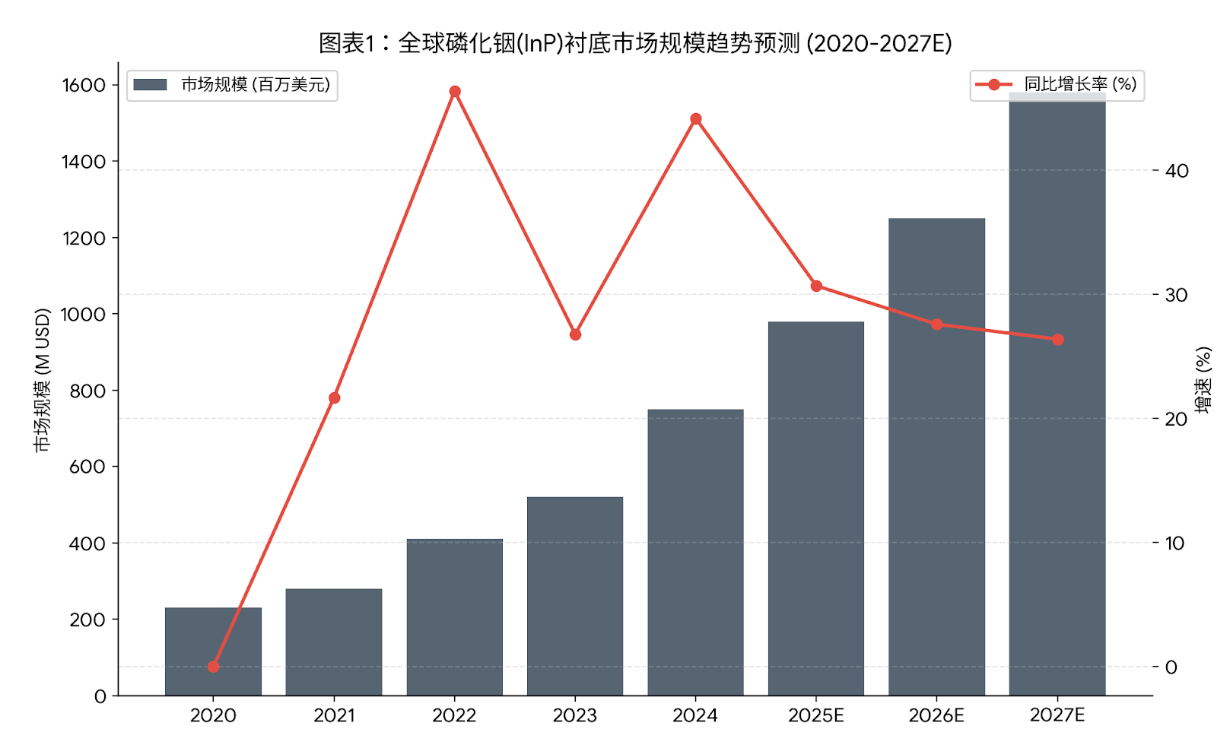

2026年、AIデータセンターは800G/1.6T光モジュールの需要が爆発的に増加し、CPO(共同パッケージ光学)技術の商用元年が始まります。リン化インジウムの需要は指数関数的な成長に入ります。しかし、世界の90%以上の生産能力は日本とアメリカの少数の巨頭によって独占されており、増産周期は2-3年に及び、供給と需要のギャップは70%に達し、価格は上昇トンネルに入っています。技術突破と生産能力拡大の能力を持つ国内企業は歴史的な国産替代のウィンドウを迎えています。

この言葉は、光相互接続技術が今後の計算力競争における中心的な地位を持つことを明らかにし、かつてはニッチだった半導体材料であるリン化インジウム(InP)への市場の熱意をかき立てました。

現在、AI大モデルのトレーニングは万カード集群時代に突入し、データセンター内でのデータ伝送需要は指数関数的に増加しています。2026年には、世界のAIインフラストラクチャ支出が1兆ドルを突破し、データセンターの光モジュールは800G、1.6T、さらには3.2Tの速度へと加速的に進化します。この技術革命の中で、リン化インジウムはその独特の物理特性により、光通信革命の核心支えとなります。

リン化インジウムがAI光相互接続の「最適な選択」である理由は何でしょうか?

リン化インジウム(InP)は第二世代のIII-V族化合物半導体に属し、シリコン材料と比較して以下の核心的な利点を持っています:

1)電子移動度はシリコンを大きく上回る:リン化インジウムの電子移動度は1.2×10⁴ cm²/V·sに達し、シリコン材料の10倍以上であり、100GHz以上の超高周波信号処理をサポートできます。

2)直接バンドギャップ特性:リン化インジウムは直接バンドギャップ材料であり、光電変換効率はシリコンを大きく上回り、1310nmおよび1550nmという光ファイバー通信の「ゴールデンウィンドウ」波長で動作する光電デバイスを効率的に製造できます。

3)熱安定性と耐放射線性:リン化インジウムは高い耐熱性と耐放射線性を持ち、高温環境で長時間運用されるAIサーバーにとって重要であり、光通信チップの安定性と信頼性を確保します。

アプリケーションシーンから見ると、リン化インジウムはシリコン材料と差別化された競争を形成しています:シリコン材料は中短距離や中低端のシーンで代替可能ですが、800G以上の高速光モジュール、長距離伝送、衛星通信などの高端シーンでは、リン化インジウムの地位は揺るぎません。同じくIII-V族化合物である砷化ガリウムと比較しても、リン化インジウムの光電変換効率は優れており、高端アプリケーションにより適しています。

二、なぜ重要か?三大エンジンが需要側の爆発を駆動

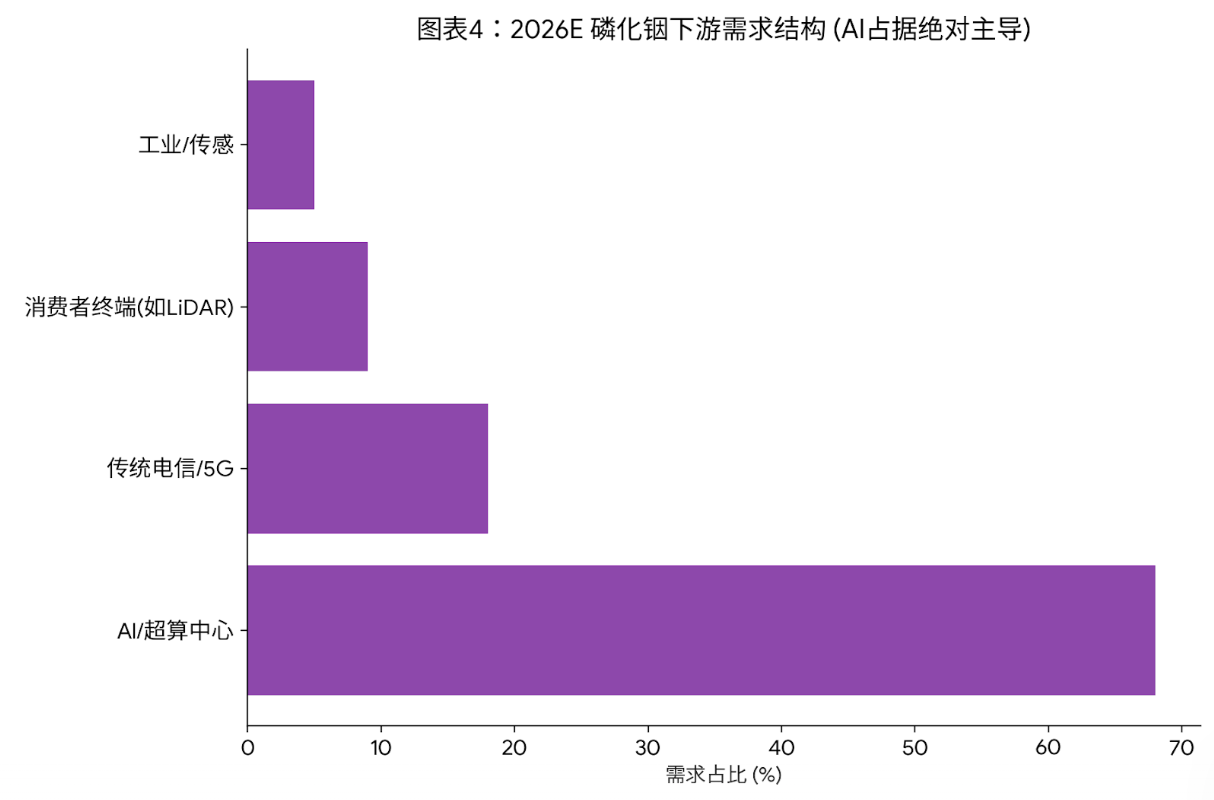

①エンジン一:AIデータセンターの光相互接続需要が爆発

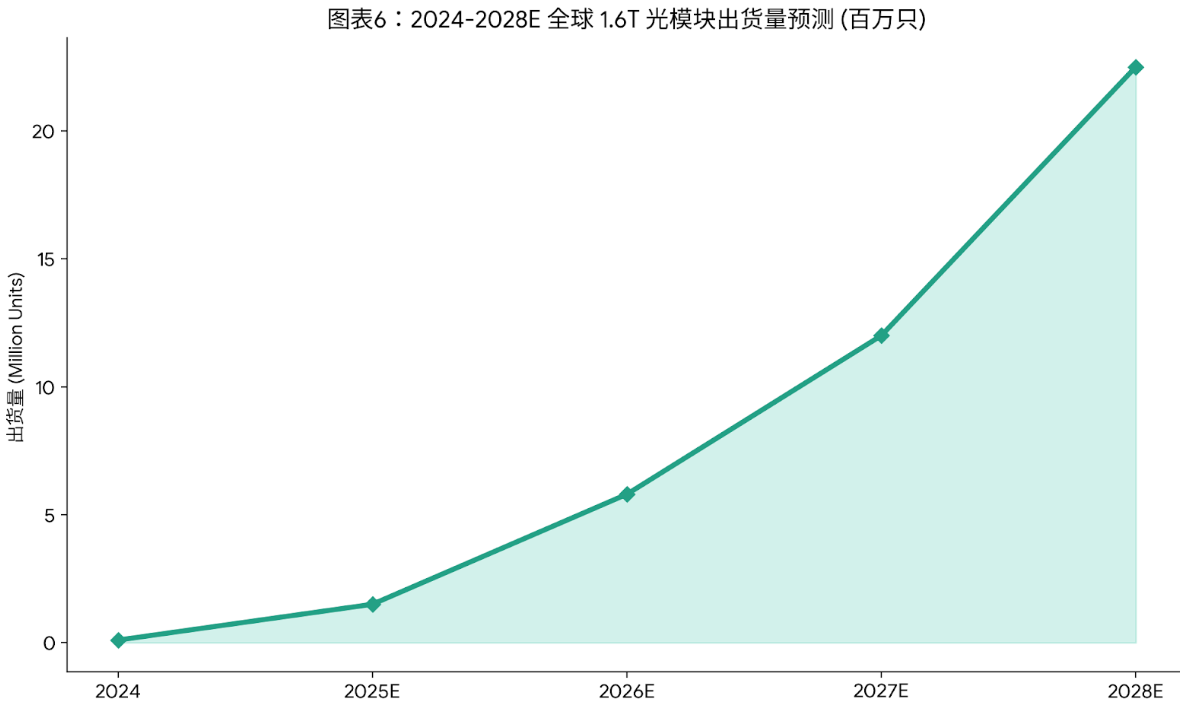

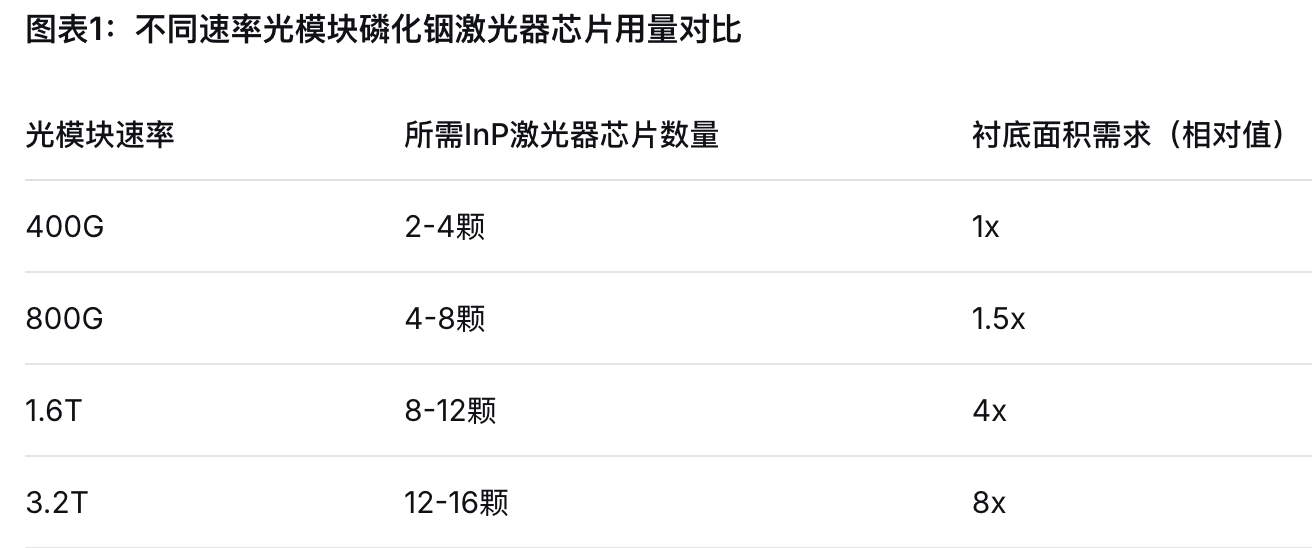

AI大モデルのトレーニングは千カード集群から万カード集群へと進化し、データセンター内の計算力相互接続需要は光通信技術革命を引き起こしています。800G以上の高速光モジュールはAIデータセンターの標準装備となり、各800G光モジュールには4-8個のリン化インジウムレーザー素子が必要です。光モジュールの速度が1.6T、3.2Tへと進化する際、リン化インジウムの需要は指数関数的に増加します——1.6T光エンジンは基板面積の要求が800Gより300%以上増加します。

NVIDIAのQuantum-Xスイッチは1台あたり18個のシリコン光エンジンを搭載し、すべてリン化インジウム基板レーザー素子に依存しています。AIサーバークラスタの規模が拡大するにつれて、大規模データセンターは数万光モジュールを導入し、リン化インジウムに対する厳格な需要を直接引き起こしました。 ②エンジン二:CPO技術商用元年、需要密度が大幅に向上

②エンジン二:CPO技術商用元年、需要密度が大幅に向上

共同パッケージ光学(CPO)技術はAIデータセンターが「消費電力の壁」を突破するための核心的なソリューションです。CPOは光エンジンと計算チップを密接にパッケージ化し、信号伝送距離をメートル級からセンチメートル級に短縮し、消費電力を50%以上削減します。2026年はCPO技術の導入元年であり、NVIDIAやBroadcomはすでに製品出荷を実現し、TSMCのCOUPEプラットフォームの検証も完了し、クラウド巨頭が導入を加速しています。

CPO技術はリン化インジウム基板の安定性や低欠陥性に対して非常に高い要求を課し、ユニットチップあたりのリン化インジウムの需要密度を大幅に向上させます。富士総研の予測によれば、2030年にはCPOの世界市場規模が2024年から約166倍に成長し、14.2兆円に達します。 ③エンジン三:レーザーライダー、6Gなど新興分野への浸透

③エンジン三:レーザーライダー、6Gなど新興分野への浸透

データセンターの他に、リン化インジウムはレーザーライダー、5G/6Gモバイル通信、低軌道衛星通信、量子計算などの先端分野にも急速に浸透しています。2030年には世界のレーザーライダーの出荷量が2000万台に達する見込みで、リン化インジウムベースのソリューションはその性能優位により、高端市場での浸透率が継続的に向上しています。

実際のアプリケーションでは、Luminar Irisレーザーライダーはリン化インジウム検出器を搭載し、250メートルの距離で10%反射率の目標を識別できます。これは蔚来ET7やボルボXC90などの車両に使用されています。また、NXPのUWBチップはリン化インジウムプロセスを採用し、センチメートルの位置精度を実現しています。中国の「吉林一号」衛星のリン化インジウム赤外線カメラは10メートルの解像度で夜間画像を実現しています。 Lumentumは、2030年までにAIデータセンターのリン化インジウムの需要が年平均成長率85%に達すると予測しています。Yoleのデータによれば、世界のInP基板市場規模は2022年の30億ドルから2028年には64億ドルに増加し、年平均成長率は13.5%に達します。その中でも、データセンターのチップ市場が最も急成長しています。

Lumentumは、2030年までにAIデータセンターのリン化インジウムの需要が年平均成長率85%に達すると予測しています。Yoleのデータによれば、世界のInP基板市場規模は2022年の30億ドルから2028年には64億ドルに増加し、年平均成長率は13.5%に達します。その中でも、データセンターのチップ市場が最も急成長しています。

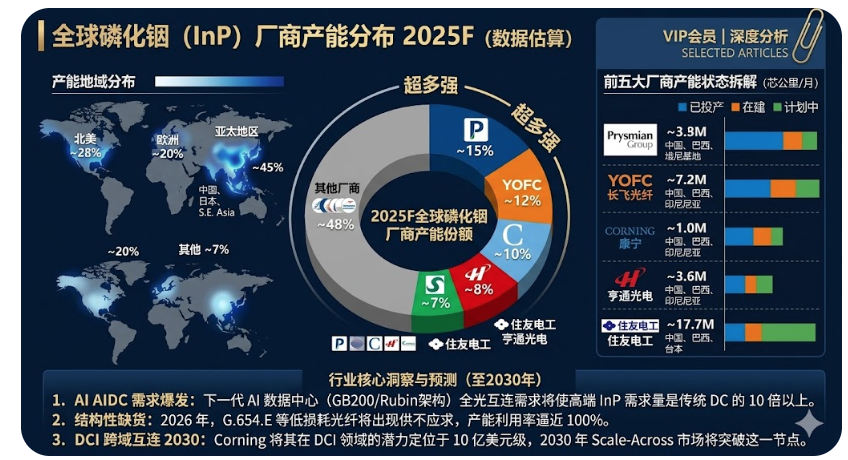

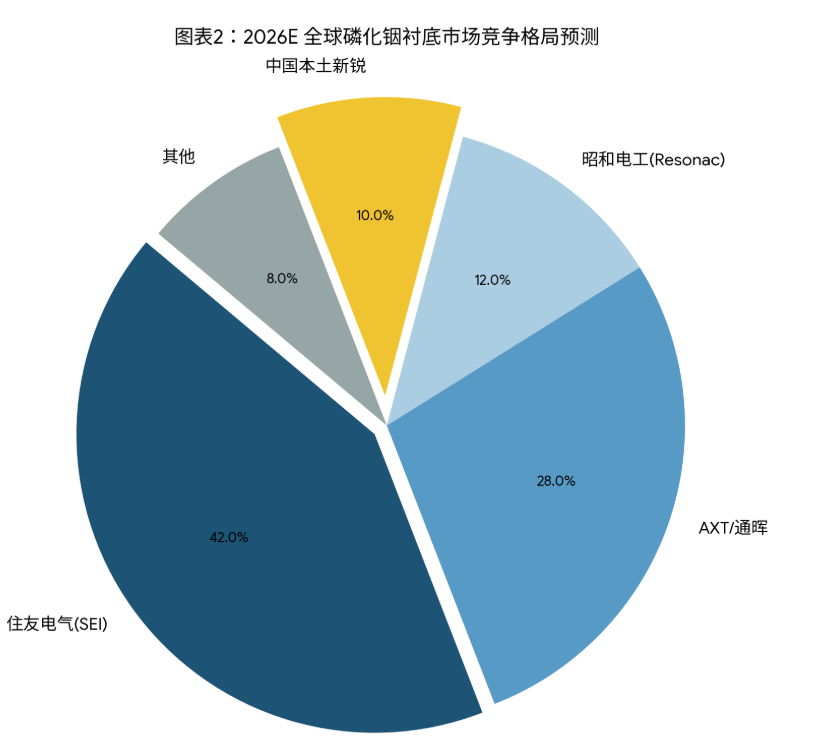

産業供給側の寡頭独占、増産の長い周期、供給と需要のギャップが続いています。世界の競争構造CR3は90%以上です。

リン化インジウム業界は高度な寡頭独占の構造を呈しています。世界のリン化インジウム市場CR3(上位3社の市場シェア合計)は91%に達します。主要プレーヤーは以下の通りです:

住友電工(日本):市場シェア約60%、VB法を用いて4インチFe添加半絶縁基板を生産、技術が成熟し良率が安定しています。

AXT(アメリカ):北京の通美を通じて約35%シェアを占め、VGF法で6インチInP基板の量産を実現し、コスト優位性が顕著です。

JXメタル(日本):市場シェア約13%、最近20%の増産を発表しました。

フランスII-VI:高端外延片に焦点を当て、光通信分野で主導的な地位を占めています。

2025年には世界のリン化インジウムデバイス需要が200万個に達する見込みですが、供給能力は60万個にとどまり、供給と需要のギャップは70%に達します。現在、世界の主要供給業者の注文は2026年まで満杯です。

AXT社は、データセンターのサーバーラック間接続の「横方向拡張」光モジュールの注文が2026年にほぼ倍増し、2027年にはさらに倍増する可能性があると予測しています。今後5年間でリン化インジウム業界は年平均25%以上の高速成長を維持する見込みです。

三、今後の注目点は?増産、価格引き上げ、技術

供給と需要の矛盾を緩和するため、主要メーカーは増産に乗り出していますが、増産周期は2-3年に及び、短期的には爆発的な需要に応じることが困難です:

AXT:北京の子会社の生産能力拡張のために1億ドルを調達し、2026年前に生産能力を倍増する計画です;

住友電工:2027年前に生産能力を40%向上させる計画です;

Coherent:世界初の6インチリン化インジウムウェハ生産ラインを設立し、2026年前に生産能力を現在の5倍に引き上げる計画です。2024年第4四半期にはリン化インジウム関連事業が前年比200%成長する見込みです;

Lumentum:ノースカロライナの新工場は2028年中頃に稼働する見込みで、約40%のリン化インジウム増産計画を進めています。

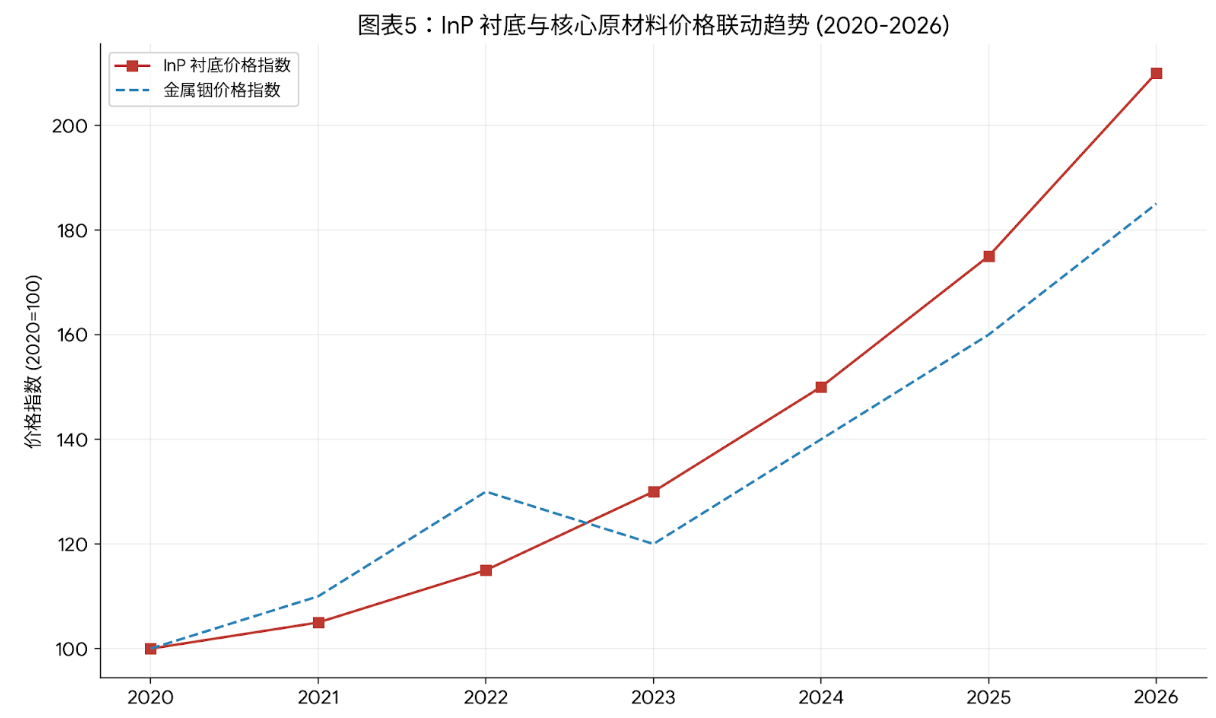

供給と需要のギャップが拡大する中で、リン化インジウム基板の価格は上昇トンネルに入り、下流の価格引き上げに対する受け入れ度も高いです——基板は光モジュールコストの約2%しか占めず、希少なモデルは30%のプレミアムに達することがあります。

①2インチ基板:2025年初頭に800ドル/枚から現在の2300ドル/枚に上昇し、上昇率は187.5%です。

②3インチ基板:現在の価格は1700-2100元/枚で、昨年同期比で約30%上昇しています。

③6インチ基板:価格は5000ドル/枚を突破し、昨年同期比で250%上昇しています。

リン化インジウム業界の極端な独占状況に直面し、中国全体の先進的計算と通信産業は、いつでも切断される可能性のある「外部輸血管」に依存しています。AI計算力が国家戦略資源となった今、リン化インジウム基板の国産化は急務です。政策面では、我が国はリン化インジウム基板を『重点新材料初回適用示範ガイドリスト』に含め、核心消耗品の関税を引き下げ、科学技術部が超高純度インの製造技術の攻関を主導しています。国産化率は引き続き向上する見込みです。

国内企業は技術的攻関を加速し、国外の独占を徐々に打破しています:

雲南ゼルニウム業の子会社である鑫耀半導体は4インチリン化インジウム基板のバッチ供給を実現し、6インチ製品は主要メーカーによる検証を通過し、生産能力は年間15万枚に達しています。三安光電は650億元を調達して増産し、武漢基地で月産1万枚の6インチ基板を生産しています。長光華芯の関連企業である星沅光電は、世界で数少ない6インチラインの外延、ウェハ製造能力を持つIDM企業です。

戦略的には、以下の三つの主線に焦点を当てることをお勧めします:一つは生産能力と技術的優位性を持つ基板セクター;二つ目はIDMモデルでリン化インジウムチップのデバイスリーダーを配置;三つ目は上流材料および関連企業です。

リン化インジウムは「ニッチ材料」から「戦略的ボトルネック」への変貌を遂げています。AIデータセンターの800G/1.6T光モジュールの需要が爆発し、CPO技術の商用元年が始まり、リン化インジウムの需要は指数関数的な成長に入ります。

リスク提示及び免責条項

市場にはリスクがあり、投資には慎重が必要です。本記事は個人の投資アドバイスを構成するものではなく、特定のユーザーの特別な投資目標、財務状況、またはニーズを考慮していません。ユーザーは、本記事のいかなる意見、見解、または結論が自身の特定の状況に合致しているかどうかを考慮すべきです。これに基づいて投資を行った場合、その責任は自己に帰属します。