**上場企業の2025年業績報告が次々と発表される中、関連する消費金融会社の経営データも明らかになってきた。**中国聯通の財務報告によると、その合弁企業である招聯金融の2025年の売上高は161.44億元で、前年同期比6.78%減少;純利益は30.54億元で、前年同期比1.26%微増した。2025年末時点で、招聯金融の総資産は1672.38億元で、前年同期比2.13%増加;純資産は251.17億元で、前年同期比10.83%増加した。中間報告データと比較すると——売上高は78.99億元、純利益は15.04億元で、招聯金融の上半期と下半期の売上高及び利益は基本的に均衡しており、経営のリズムは安定している。重慶銀行の財務報告によると、2025年に聯営企業「马上消费」から得た純利益は2.98億元で、その持株比率15.53%を考慮すると、马上消费の2025年の純利益は約19.20億元で、前年同期比15.79%減少した。重慶百貨の半年報によると、马上消费の2025年上半期の純利益は11.54億元で、これに基づくと下半期の純利益は約7.66億元となり、年間純利益の約40%を占め、下半期の業績貢献度は低い。興業銀行の財務報告によると、その控股子会社である興業消金の2025年の売上高は約88.88億元で、前年同期比11.71%減少;純利益は12.00億元で、前年同期比179.07%大幅増加し、売上高と利益は逆の変動特性を示している。業績の分布を見ると、興業消金の上半期の純利益は約8.68億元で、下半期はわずか約3.32億元で、年間純利益の30%未満を占め、パフォーマンスは低調である。2025年末時点で、興業消金の総資産は779.91億元で、前年同期比5.03%減少;純資産は125.07億元で、前年同期比14.21%増加;貸出残高は7.90%減少し754.70億元となり、資産端の規模は縮小している。さらに、開示された情報に基づき、興業消金の2025年の融資規模は約1000億元であると推定され、上半期と下半期のリズムは均衡しており、いずれも約500億元である。資産規模と業績表現を総合的に見ると、招聯金融、马上消费、興業消金の3社はいずれも業界のトップグループに位置しているが、各社のパフォーマンスには特徴がある:招聯金融は年間を通じて安定した経営を維持し、上半期と下半期の業績は均衡している;马上消费と興業消金はともに下半期の純利益の貢献が低い特性を示している。3社の業績の分化は、業界の規制の影響と密接に関連している。助貸の新規則が施行された後、自営業務の比率が低い消費金融会社は疑いなく大きな影響を受けた。興業消金は自営業務の構築を強化しているが、その比率は低く(2024年末のデータによると30%未満);一方、招聯金融と马上消费の自営業務の比率は既に75%を超えている。さらに、規制が消費金融と助貸プラットフォームの会員権益モデルの調査を終えたことで、马上消费は2025年9月に新規客の会員権益を正式に下架し、権益類業務は会社の売上の約三割を占めていたため、利益に大きな影響を与えた。-End-

この3つの大手消費者金融の業績が発表され、後半は顕著な分化が見られる

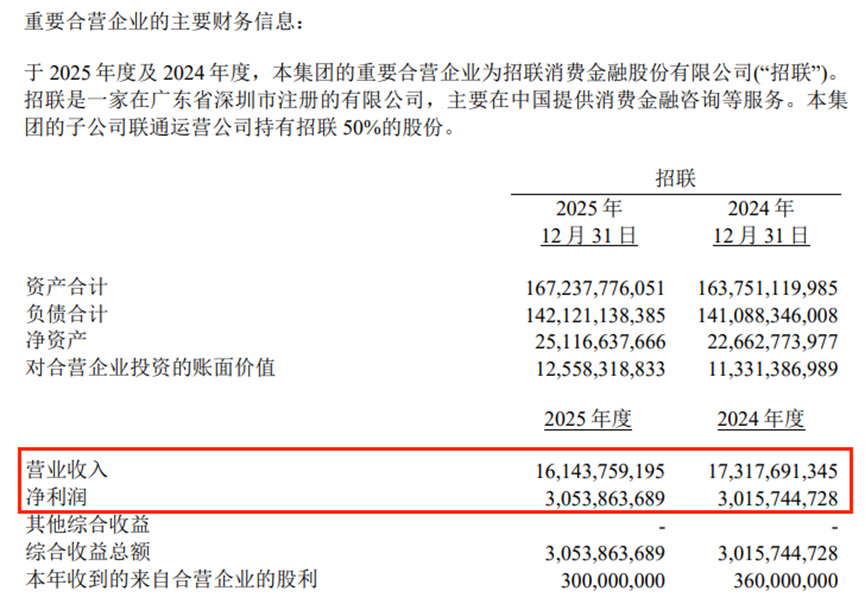

上場企業の2025年業績報告が次々と発表される中、関連する消費金融会社の経営データも明らかになってきた。

中国聯通の財務報告によると、その合弁企業である招聯金融の2025年の売上高は161.44億元で、前年同期比6.78%減少;純利益は30.54億元で、前年同期比1.26%微増した。

2025年末時点で、招聯金融の総資産は1672.38億元で、前年同期比2.13%増加;純資産は251.17億元で、前年同期比10.83%増加した。

中間報告データと比較すると——売上高は78.99億元、純利益は15.04億元で、招聯金融の上半期と下半期の売上高及び利益は基本的に均衡しており、経営のリズムは安定している。

重慶銀行の財務報告によると、2025年に聯営企業「马上消费」から得た純利益は2.98億元で、その持株比率15.53%を考慮すると、马上消费の2025年の純利益は約19.20億元で、前年同期比15.79%減少した。

重慶百貨の半年報によると、马上消费の2025年上半期の純利益は11.54億元で、これに基づくと下半期の純利益は約7.66億元となり、年間純利益の約40%を占め、下半期の業績貢献度は低い。

興業銀行の財務報告によると、その控股子会社である興業消金の2025年の売上高は約88.88億元で、前年同期比11.71%減少;純利益は12.00億元で、前年同期比179.07%大幅増加し、売上高と利益は逆の変動特性を示している。

業績の分布を見ると、興業消金の上半期の純利益は約8.68億元で、下半期はわずか約3.32億元で、年間純利益の30%未満を占め、パフォーマンスは低調である。

2025年末時点で、興業消金の総資産は779.91億元で、前年同期比5.03%減少;純資産は125.07億元で、前年同期比14.21%増加;貸出残高は7.90%減少し754.70億元となり、資産端の規模は縮小している。

さらに、開示された情報に基づき、興業消金の2025年の融資規模は約1000億元であると推定され、上半期と下半期のリズムは均衡しており、いずれも約500億元である。

資産規模と業績表現を総合的に見ると、招聯金融、马上消费、興業消金の3社はいずれも業界のトップグループに位置しているが、各社のパフォーマンスには特徴がある:招聯金融は年間を通じて安定した経営を維持し、上半期と下半期の業績は均衡している;马上消费と興業消金はともに下半期の純利益の貢献が低い特性を示している。

3社の業績の分化は、業界の規制の影響と密接に関連している。

助貸の新規則が施行された後、自営業務の比率が低い消費金融会社は疑いなく大きな影響を受けた。興業消金は自営業務の構築を強化しているが、その比率は低く(2024年末のデータによると30%未満);一方、招聯金融と马上消费の自営業務の比率は既に75%を超えている。

さらに、規制が消費金融と助貸プラットフォームの会員権益モデルの調査を終えたことで、马上消费は2025年9月に新規客の会員権益を正式に下架し、権益類業務は会社の売上の約三割を占めていたため、利益に大きな影響を与えた。

-End-