エネルギーこそがスマート成長の本当のボトルネックである。著者:Joseph Ayoub翻訳:深潮 TechFlow**深潮導読:**誰もが計算能力とモデルについて議論しているが、この記事はより根本的な問題を提起している:エネルギー供給は追いついているのか?モルガン・スタンレーは2028年にアメリカが45GWの電力不足に直面すると予測しており、大型変圧器の納期は24ヶ月から36ヶ月に達している。一方、AIデータセンターの電力消費は毎年15%の速度で増加している。著者はこれに基づいて、電力網の分裂から固体変圧器、二相冷却に至る7つの投資論理を導き出しており、観点はニッチだが重要である。### 全文は以下の通り:NVIDIAは最近「AIは五層のケーキである」というフレームワークを発表した。今日は、エネルギー層がスマート成長の制約であることを主張し、その結果を探討する。人類文明の進歩は、私たちが道具を使いこなす能力の結果である——ハンマー、火、馬、印刷機、電話、電球、蒸気機関、ラジオ、そしてAIなど、これらの「道具」は人類がエネルギーを生産性に変える方法である。根本的に言えば、私たちはエネルギーを捕らえ、道具を使ってそれを目標に導くことで人類の生産性を向上させている。簡潔に言えば、人類文明の進歩の核心ロジックは以下の通りである:人類の歴史の大半において、人類は人体エネルギーと両手を用いて目標を推進する道具としてきた。耕作や書き物を行う際に、印刷機はエネルギーと道具がどのように協調して進化するかの典型的な例である——1440年にグーテンベルクによって普及した。この革新の前、人類は自身のエネルギーを消費し、ペン(道具)で手書きの情報を作成していたが、極めて非効率的であった。印刷機は新たな道具を革新し、機械的に文字を押し出すことで人体エネルギーの利用効率を大幅に向上させ、その結果、生産性は数桁増加した。しかし、1450年から1800年までの約350年間、印刷機に実質的な革新はほとんどなかった。人類がより強力なエネルギー——石炭を手に入れたとき、等式のエネルギー側が変わった。1814年、フリードリヒ・ケーニッヒは蒸気駆動の印刷機を発明し、印刷機を当時の主なエネルギー革新——石炭に適合させ、効率は5倍に向上した。その後、印刷機は新エネルギーに効率的に適応し続け、1時間あたり250部から50年後には30,000部に、現在では数百万部に達している。したがって、新しい道具の革新を続け、エネルギーの制約の境界を突破し、利用可能なエネルギーに対する新しい道具の効率を向上させる——この継続的なプロセスは今も続いている。今日、スマートは私たちが焦点を当てる新しい生産性の形態であり、エネルギーはその燃料である。重要なのは、スマート成長を持続的に推進できるかどうかは、ツール(GPU)を駆動し、目標(スマート)に導くために、どれだけ持続可能で信頼できるエネルギーを生産できるかにかかっている。このテーマはカールダショフのスケールと相互に確認し合う——後者は文明がどれだけのエネルギーを制御できるかで技術の進歩のレベルを測るものであり、惑星から恒星、銀河、宇宙、さらには多元宇宙まで。私たちがどれだけのエネルギーを制御できるかは、文明としての進歩の度合いを示すものである。歴史的に見ても、この法則は常に成り立っており、未来も例外ではない。エネルギーを制御する能力こそが文明を進める根本である。この記事の核心的な主張は:エネルギー需要が供給を急速に上回っており、これはスマートを推進する上での主要なボトルネックである。私はこの主張の一次的および二次的な影響を探求する。なぜエネルギー供給が遅れているのか?核分裂は1939年に発見され、人類文明が誕生して以来、エネルギー分野での最後の大きな変革であった。しかし、チェルノブイリ事故や世界が核エネルギーから再生可能エネルギーにシフトするという約束のため、1950年以降、道具革新とエネルギーの進歩の間に明らかなミスマッチが生じている。1950年の世界のエネルギー生産は2600GWで、今日では19000GW(7.3倍の成長)に達している。これは一見飛躍のように見えるが、この漸進的な線形成長は現代の計算および技術の成長には遠く及ばず、同時期の人口増加3.5倍をかろうじて上回るに過ぎない。対照的に、道具の革新の間隔が短縮されている。最初の印刷機から次の大きな改良まで364年、初の飛行から宇宙旅行まで58年、最初のマイクロプロセッサからインターネットまで20年、そして今日のGPUの大きな進展は2年ごとに起こっている。私たちは、複数の革新が加速する周期で相互に重なり合う中で、道具の効率向上のウィンドウに住んでいる。AIから暗号学、量子計算に至る新しい革新が発見される速度がますます速くなり、その効率の進歩も急速である——これが加速するリターンの法則である。今日、データセンターは世界の電力消費の1.5%を占めており、2030年までに3%に達すると予測されている——これは蒸気機関が50年かけて達成した道のりを6年で達成することになる。産業革命と現在のスマート爆発の重要な違いは、産業革命が需要の増加と同時に自らのエネルギー供給を構築したことである——石炭鉱山、運河、鉄道ネットワークとそれらを消費する機械が同時に拡張した。これまでのすべてのエネルギー革命は、規模拡張と同時に自らの供給チェーンを確立してきた。AIはすでに存在する供給チェーンを引き継いでおり、その供給チェーンは崩れ始めている。電力網は毎年15%の電力消費増加に対応する準備ができておらず、アメリカの電力需要は過去10年間ほぼゼロ成長である。亀裂がアメリカで既に現れ始めている:電力網への接続待ち時間は歴史的に最長となり、大型変圧器の納期は平均24ヶ月から36ヶ月に達しており、2025年には電力変圧器に30%の供給不足が予想されている。モルガン・スタンレーは、アメリカだけで2028年に45GWの電力不足が発生すると推定しており、これは3300万世帯の電力需要に相当する。この不足はそれ以上のものかもしれないと私は考えている。問題は明確である:人類はエネルギーの規模を急激に拡大する必要があり、AI、ロボット、自動運転などの分野での革新の飛躍に追いつかなければならない。**迫り来るエネルギー不足:一次的および二次的な影響**---------------------迫り来るエネルギー不足の結果は歴史的な意義を持つ:エネルギー需要が急増し供給が不足する中で、準私有化エネルギー市場の出現を見ることになるかもしれない。超大規模クラウドサービスプロバイダー(Hyperscaler)は既に自前の発電施設(BTM)を構築し始めており、核動力データセンターへの拡大を計画している。この傾向は初見である。私はこの傾向がますます明白になると信じている。以下に、スマート爆発及びそれが持続的な電力供給に与える影響についての7つの論点を提起する。### **論点一:電力網の分裂——計算能力はエネルギーに移行し、逆ではない**近隣の推論需要のある地域では、エネルギーが豊富で規制が緩い管轄区域がエネルギーシステムの断片化とともに不釣り合いな価値を得ることになる。エネルギー需要が供給を超え始めると、電力は政治的に敏感なものとなる。家庭は投票権を持つが、データセンターはそうではない。エネルギー不足の下では、電力網は中立を維持することは難しく、価格設定、接続制限、またはソフトな上限を通じて、家庭用電力の需要を産業用電力の上に置くことになるだろう。計算能力が遅延、オンライン時間、信頼性に極めて敏感であることを考慮すると、住宅用電力を優先保障する管轄区域での運営は根本的に不可能である。電力網への接続が不安定または政治化するにつれて、計算ワークロードはBTM発電モデルに移行し、そこで電力が直接保障、制御、価格設定されることになる。これは構造的な変化を促進するだろう:計算能力がエネルギーが豊富で規制が緩い経済体にシフトする。勝者は、土地、相互接続、エネルギー発電、光ファイバーを統合して展開可能で再現可能なシステムを構築できる主体であり、これらのシステムが存在する管轄区域も利益を得ることになるだろう。### **論点二:エネルギーが競争の防壁となり、BTM自発電が計算能力提供者の中核能力となる**私の見解では、これはエネルギー不足が深刻化する中での最も重要な一次的な影響である。エネルギー需要が供給を超える世界では、安価で信頼できる電力を確保することが、時間と共に複利的に成長する構造的コスト優位性となる。さらに、データセンターが電力網の電力を優先的に占有することは政治的に持続可能ではなく、これが現在のエネルギーの流れである。国家供給電網がますます厳しくなり、計算能力提供者は自ら電力を構築せざるを得なくなる。超大規模クラウドサービスプロバイダーはこの傾向をすでに始めている。BTM発電インフラを持たない企業は直接淘汰されるだろう。本質的には、電力を持つ企業が勝ち、電力を借りる企業が負ける。BTM発電がなければ、計算能力提供者は電力の信頼性の問題(致命的な)、コスト上昇、電力制限に直面する。自前の発電を持たない純粋なホスティングREIT(Equinix、Digital Realtyなど)は、垂直統合オペレーターに対して価値が低下する。エネルギー発電と計算能力ホスティングを統合した企業は、最も深い防壁を構築している(Crusoe、Iren、および一部の超大規模クラウドサービスプロバイダー)。これは多空取引として表現できるが、私はここでの垂直統合の勝者を強調することを好む。### **論点三:BTM標準化が革新を促進——伝統的変圧器から固体変圧器、伝統的スイッチ機器からデジタルスイッチ機器へ**伝統的な変圧器は交流電網の電力を昇圧または降圧する。規模と材料のため、納期は24ヶ月から36ヶ月に達し、30%の供給不足が存在する。それらは19世紀80年代の技術であり、制限された材料の周りで手作業で製造されている。重要なのは、毎メガワットのBTM発電は変換、調整、そして計算能力側に配送されなければならず、変圧器には回避方法がないということである。固体変圧器は高周波の電力電子デバイスでこれを全て置き換えた。より小さく、より速く、完全に制御可能で、単一のユニット内で交流-直流変換、電圧調整、双方向電流を処理する。製造もより簡単で、巨大な銅巻線や油タンクではなく、炭化ケイ素/窒化ガリウムなどのシリコンパワー半導体に依存する。BTMが標準アーキテクチャになるにつれて、エネルギーと計算能力の間のそのデバイスがボトルネックとなる、そのデバイスが固体変圧器(SST)である。スイッチ機器も80週間の遅延に直面しており、発電と負荷の間の制御層であり、電力のルーティング、故障の隔離、システムの保護を担当している。変圧器と同様に、スイッチ機器も労働集約型製品であり、制限された材料の周りで製造されており、19世紀80年代以来ほとんど変わっていない。デジタルスイッチ機器は固体電力電子デバイスでこれを全て置き換えた。より速く、プログラム可能で、完全に制御可能で、リアルタイム故障検出、遠隔隔離、動的負荷ルーティングを実現する。同様に重要なのは、これは工業機器ではなく、電子製品のようにスケールアップすることである。銅に関する附帯説明:私は銅に対して建設的な見解を持っている。銅は電子の高速道路であり、ますます電化される世界で必要不可欠な主要なコモディティとなるだろう。しかし、この取引の表現方法は微妙である——従来の鉱山企業は取引の一環として、利益率が低く、時間とともに圧縮される可能性がある。しかし、銅が不可欠であり、時間に制約のある製品の最終端では、重大なボトルネックと将来の価値蓄積のスペースが存在する。PrysmianやNexansのようなケーブル製造業者は、原材料ではなく製品の制約を販売しており、変圧器の納期が大幅に延長される中で、もはやコモディティ市場ではない。### **論点四:AIの炭素コストが政治的にますます持続不可能になり、太陽エネルギーとバッテリーを基盤とする解決策を促す**AIの構築には、価格が設定されていない炭素問題がある。これは政治的な制約である。データセンターは電気料金を引き上げ、大量の水資源を消費し、地元の排出を増加させる。これはすでに顕在化している:180億ドルのデータセンターのプロジェクトが完全にキャンセルされ、460億ドルのプロジェクトが延期された。今日、約56%のデータセンターの電力は化石燃料から供給されている。天然ガスは展開の速度の問題を解決したが、政治的には脆弱である。需要が拡大するにつれて、化石エネルギーの拡張に対する抵抗が高まり、最近では天然ガス、核エネルギー、再生可能エネルギーの混合システムを形成することを余儀なくされている。天然ガスはデータセンターの爆発的成長において短期的な橋渡しをしているが、より長期的な視点から見ると、エネルギーの豊富さは燃料採掘によって解決されるのではなく、エネルギーの捕獲によって解決される。太陽は地球に対して、私たちが消費するエネルギーを数桁上回るエネルギーを供給している。制約は可用性にではなく、変換、貯蔵、そして展開にある。太陽エネルギーは計算能力のエネルギー需要に対する即効の解決策ではなく、究極的な解決策である。現在の商業用太陽光発電は、入射エネルギーの約22%を捕獲している。変換効率の向上は、毎メガワットのコストを低下させ、BTMシステムにおいて太陽エネルギーが調達可能な発電と価格が同等になることを促進する。バッテリー貯蔵はこのアーキテクチャの中核コンポーネントとなる。単に間欠性を平滑化するためだけでなく、収益の層としても機能する。貯蔵のアービトラージと負荷バランスが、歴史的なコストセンターをBTMオペレーターの利益貢献者に変える。この論点において、勝者は捕獲、貯蔵、配送をカバーする垂直統合企業であり、BTM契約を持つ専門の太陽エネルギー開発者、電力網規模およびサイト規模の製品を持つバッテリー製造業者、そして自らの発電と計算能力ホスティングを統合できる少数のオペレーターである。太陽エネルギーは調達と製造のゲームであり、バッテリーは制約と収益化の層であり、利益を統合する。最前線の技術は依然としてオプションであり、基礎的なシナリオではない。この点において、テスラは引き続き大きな勝者であり得るが、私は共通の合意に限定することを選ぶ。### **論点五:冷却が一次的な制約となり、二相直接液冷(D2C)が前沿のアプリケーションで必要不可欠になる**もう一つの結果は二相直接液冷技術の台頭である。率直に言って、この論点も私自身の判断が反映されている:チップの電力密度は放物線的に増加しており、これはますます厄介な熱力学的問題である。従来の風冷は多くの理由から根本的に持続不可能であり、主な理由は高密度チップでは機能せず、水と電力消費の環境的問題がある。まず、D2C冷却は熱管理の制約を受けずに密度と性能を向上させる——これは拡張の鍵となる問題である。現在の市場現実は単相冷却が主導している。冷水が冷却プレートを通じてチップを冷却するが、既知の上限がある。チップの電力密度が1500Wを超えると、二相冷却への移行は避けられなくなる。二相冷却は絶縁液体をチップの周りに送液し、低温で沸騰するように設計されている——液体から気体への相変化により冷却効率が大幅に向上する。二相冷却はエネルギー消費を20%削減し、水の使用量を48%減少させる。この性能向上は、より密度の高いチップの小片パッケージを許容し、性能を向上させ、最終的には高性能冷却に対する需要を高める。先進的な二相DTC企業Zutacoreは、介電液体(水ではなく)を使用した二相D2C冷却を展示し、エネルギー消費を82%削減し、水の消費を完全に排除した——この結果はVertivとIntelの研究によって検証されている。Zutacoreはこの分野で注目すべき民間オペレーターであり、更に、介電液体の供給者を深く研究することも価値があるかもしれない。### **論点六:核エネルギーはエネルギーの豊富さと安定した供給への橋渡しとして機能するが、エネルギー拡張の長期的な解答ではない**この記事を執筆するにあたり、私は当初、核エネルギーがエネルギー不足の短期的な空白を埋める良い方法であると考えていた。現実は、小型モジュール炉(SMR)の展開コストが天然ガスシステムの5倍から10倍(1kWあたり1万から1.5万ドル)であり、実際には大規模に展開・拡張することができないということである。核エネルギーは信頼性の問題を解決するが、速度やコストの問題を解決するものではない——特にBTMインストール時に。これは、信頼性が交渉できない場合に安定した調整可能なベースロード電力を提供することを可能にする。したがって、核エネルギーはエネルギー不足の中でその役割を果たすが、核心的な供給ではなく橋渡しとしての役割である。核エネルギーは燃料サイクルと建設時間に制約される。今日の先進的な炉は高濃縮低濃度ウラン(HALEU)を必要とし、この燃料は今日ほとんど商業規模で供給されていない。炉が完成しても、燃料を供給できるかどうかが核エネルギーの拡張速度の重要な制約となる。したがって、核エネルギーがエネルギー拡張の限界解決策になる可能性は低い——それは市場投入が遅く、資本集約型であり、インフラと燃料に制約される。対照的に、急速に拡張しているシステム——最近は天然ガス、長期的には太陽エネルギーとエネルギー貯蔵が、差を縮める選択肢である。投資可能なボトルネックは炉ではなく、燃料である。SMR需要が拡大するにつれ、高濃縮ウランの濃縮が重要な環節となる——これは特定の炉型に関係なく、どの設計が最終的に勝利しても、ここで価値が蓄積される。### **論点七:新たなエネルギーインフラグループの出現;垂直統合者が電子を計算能力に変換する**AIインフラのボトルネックはエネルギーだけでなく、エネルギーを利用可能な計算に変換する能力にも関係している。19世紀70年代には、電力と同様に石油も希少ではなかったが、精製と流通には問題があった。ロックフェラーは原油の採掘、精製、家庭への流通を垂直統合することで、史上最大の会社の一つ(スタンダードオイル)を設立した。スマート革命も同様のパターンに従う;電力は原油である。電力は豊富だが、信頼できる計算能力に変換することには、電力供給、冷却、接続、許可に関する制約が存在する。電子の精製こそが価値の所在である。所有権を一層追加するごとに、信頼性が向上し、コストが低下し、利益の余地が得られ、垂直統合が自己強化される。超大規模企業はこのシステムの分配層であり、計算消費の終端である。しかし、構造的な機会は、分配者が購入を余儀なくされる基盤施設を所有することである。これは発電、変換、冷却、ホスティングを一体化した運営者の新たなエネルギーインフラグループのカテゴリーを創出する。最も明確な表現は、私有市場における垂直統合運営者(CrusoeやLancium)や、公共市場におけるネイティブ計算プラットフォーム(Irenやcore Scientific)であり、これらは最も難しく再現できない基盤をすでに所有している;エネルギーである。電子が機架に流れるのを制御する企業は、AI経済の中で最も深い防壁を構築している。ソフトウェアは物理インフラを呑み込むことができない。

AIの拡張が電力網を逼迫しています。知っておくべき7つのエネルギー投資の論理

エネルギーこそがスマート成長の本当のボトルネックである。

著者:Joseph Ayoub

翻訳:深潮 TechFlow

**深潮導読:**誰もが計算能力とモデルについて議論しているが、この記事はより根本的な問題を提起している:エネルギー供給は追いついているのか?モルガン・スタンレーは2028年にアメリカが45GWの電力不足に直面すると予測しており、大型変圧器の納期は24ヶ月から36ヶ月に達している。一方、AIデータセンターの電力消費は毎年15%の速度で増加している。著者はこれに基づいて、電力網の分裂から固体変圧器、二相冷却に至る7つの投資論理を導き出しており、観点はニッチだが重要である。

全文は以下の通り:

NVIDIAは最近「AIは五層のケーキである」というフレームワークを発表した。今日は、エネルギー層がスマート成長の制約であることを主張し、その結果を探討する。

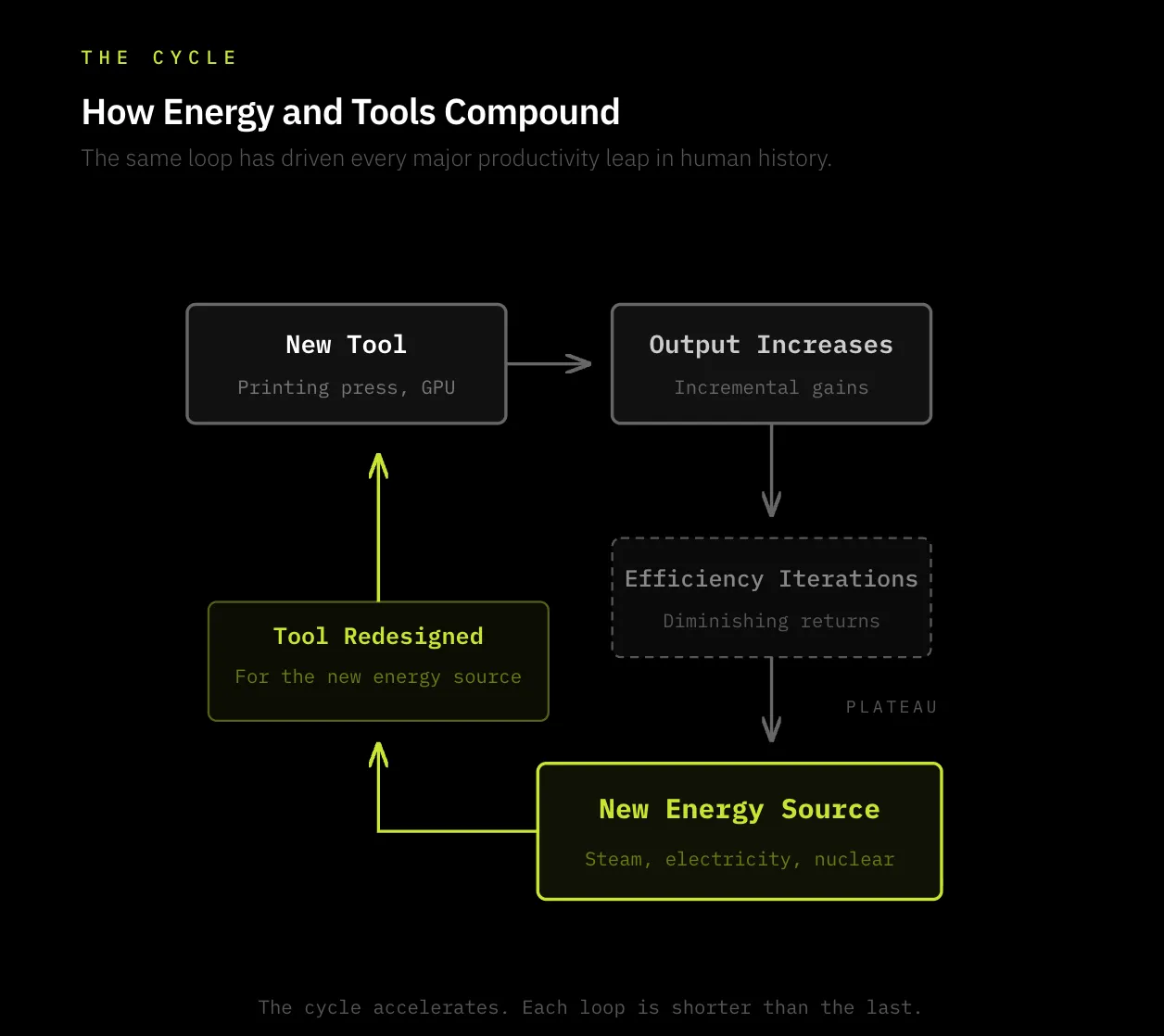

人類文明の進歩は、私たちが道具を使いこなす能力の結果である——ハンマー、火、馬、印刷機、電話、電球、蒸気機関、ラジオ、そしてAIなど、これらの「道具」は人類がエネルギーを生産性に変える方法である。

根本的に言えば、私たちはエネルギーを捕らえ、道具を使ってそれを目標に導くことで人類の生産性を向上させている。

簡潔に言えば、人類文明の進歩の核心ロジックは以下の通りである:

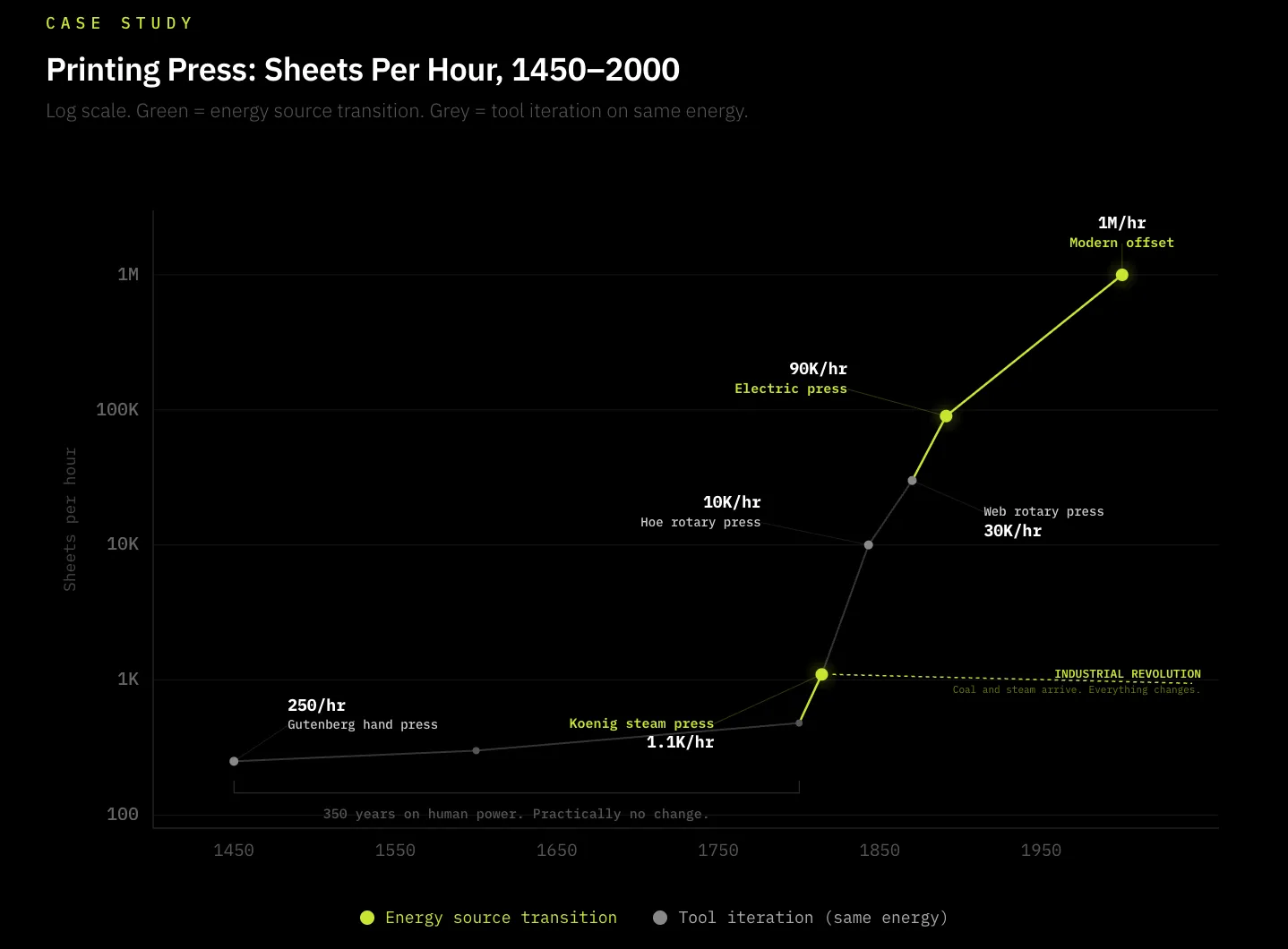

人類の歴史の大半において、人類は人体エネルギーと両手を用いて目標を推進する道具としてきた。耕作や書き物を行う際に、印刷機はエネルギーと道具がどのように協調して進化するかの典型的な例である——1440年にグーテンベルクによって普及した。この革新の前、人類は自身のエネルギーを消費し、ペン(道具)で手書きの情報を作成していたが、極めて非効率的であった。印刷機は新たな道具を革新し、機械的に文字を押し出すことで人体エネルギーの利用効率を大幅に向上させ、その結果、生産性は数桁増加した。しかし、1450年から1800年までの約350年間、印刷機に実質的な革新はほとんどなかった。人類がより強力なエネルギー——石炭を手に入れたとき、等式のエネルギー側が変わった。1814年、フリードリヒ・ケーニッヒは蒸気駆動の印刷機を発明し、印刷機を当時の主なエネルギー革新——石炭に適合させ、効率は5倍に向上した。その後、印刷機は新エネルギーに効率的に適応し続け、1時間あたり250部から50年後には30,000部に、現在では数百万部に達している。

したがって、新しい道具の革新を続け、エネルギーの制約の境界を突破し、利用可能なエネルギーに対する新しい道具の効率を向上させる——この継続的なプロセスは今も続いている。今日、スマートは私たちが焦点を当てる新しい生産性の形態であり、エネルギーはその燃料である。重要なのは、スマート成長を持続的に推進できるかどうかは、ツール(GPU)を駆動し、目標(スマート)に導くために、どれだけ持続可能で信頼できるエネルギーを生産できるかにかかっている。

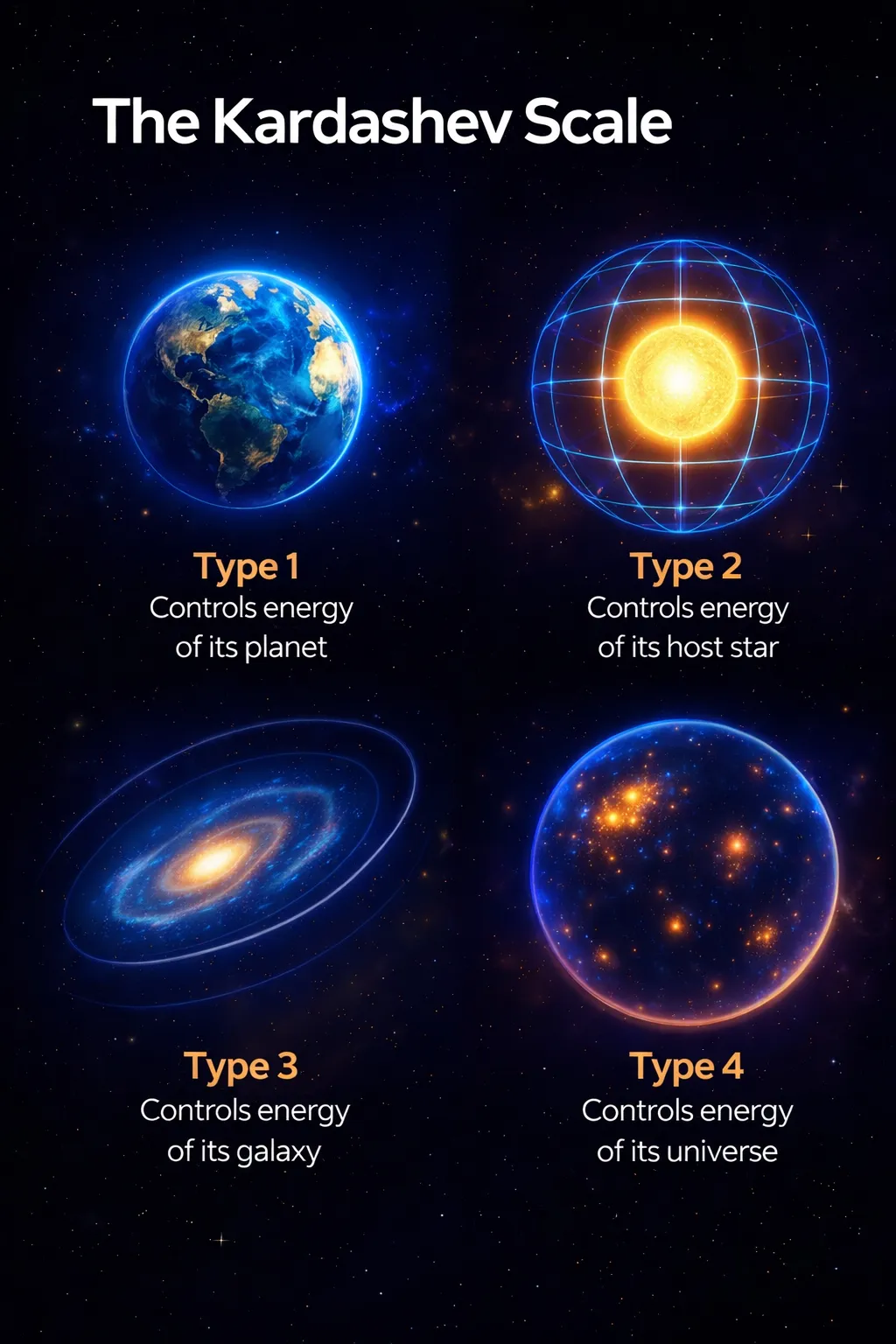

このテーマはカールダショフのスケールと相互に確認し合う——後者は文明がどれだけのエネルギーを制御できるかで技術の進歩のレベルを測るものであり、惑星から恒星、銀河、宇宙、さらには多元宇宙まで。私たちがどれだけのエネルギーを制御できるかは、文明としての進歩の度合いを示すものである。歴史的に見ても、この法則は常に成り立っており、未来も例外ではない。エネルギーを制御する能力こそが文明を進める根本である。

この記事の核心的な主張は:エネルギー需要が供給を急速に上回っており、これはスマートを推進する上での主要なボトルネックである。私はこの主張の一次的および二次的な影響を探求する。

なぜエネルギー供給が遅れているのか?

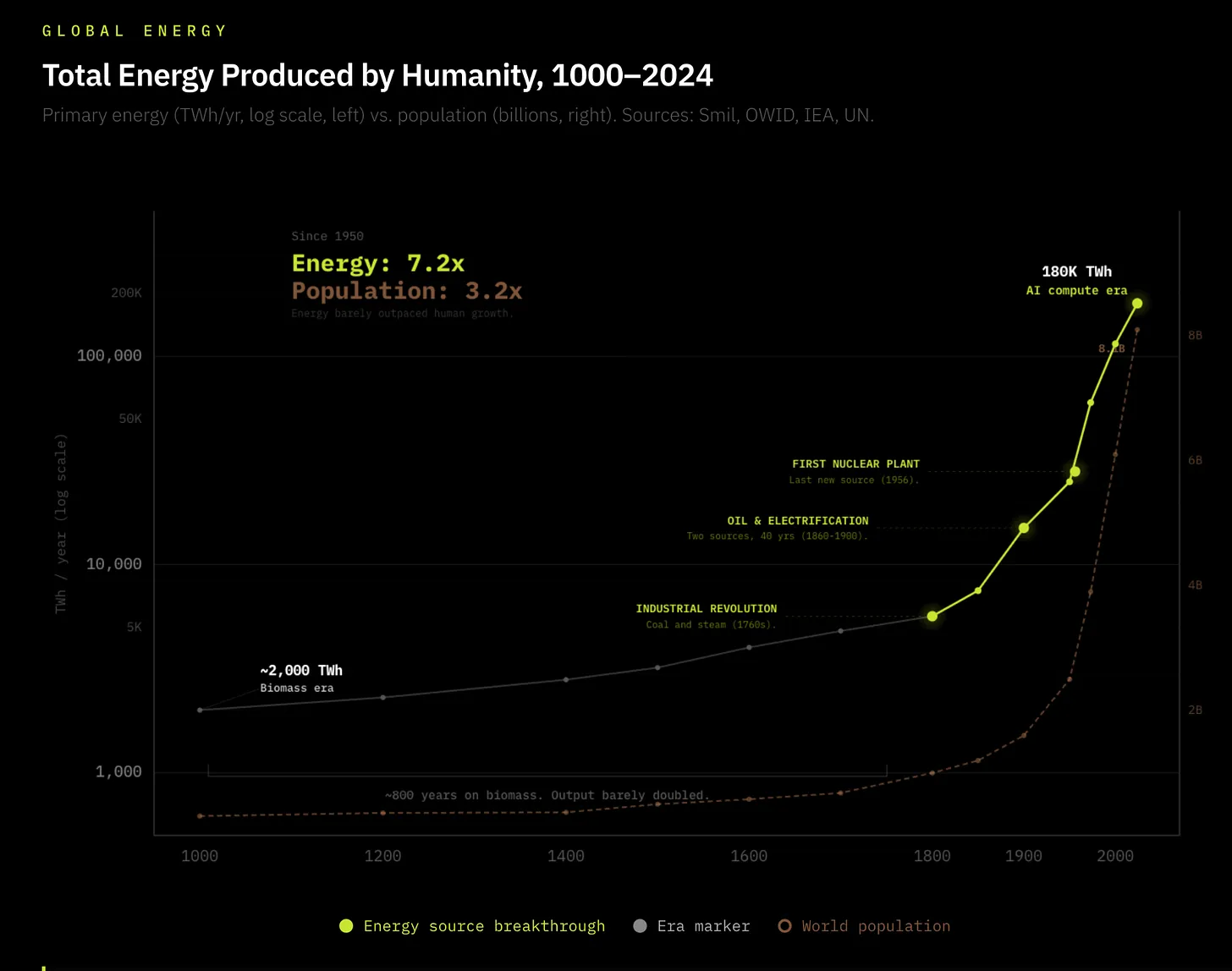

核分裂は1939年に発見され、人類文明が誕生して以来、エネルギー分野での最後の大きな変革であった。しかし、チェルノブイリ事故や世界が核エネルギーから再生可能エネルギーにシフトするという約束のため、1950年以降、道具革新とエネルギーの進歩の間に明らかなミスマッチが生じている。1950年の世界のエネルギー生産は2600GWで、今日では19000GW(7.3倍の成長)に達している。これは一見飛躍のように見えるが、この漸進的な線形成長は現代の計算および技術の成長には遠く及ばず、同時期の人口増加3.5倍をかろうじて上回るに過ぎない。

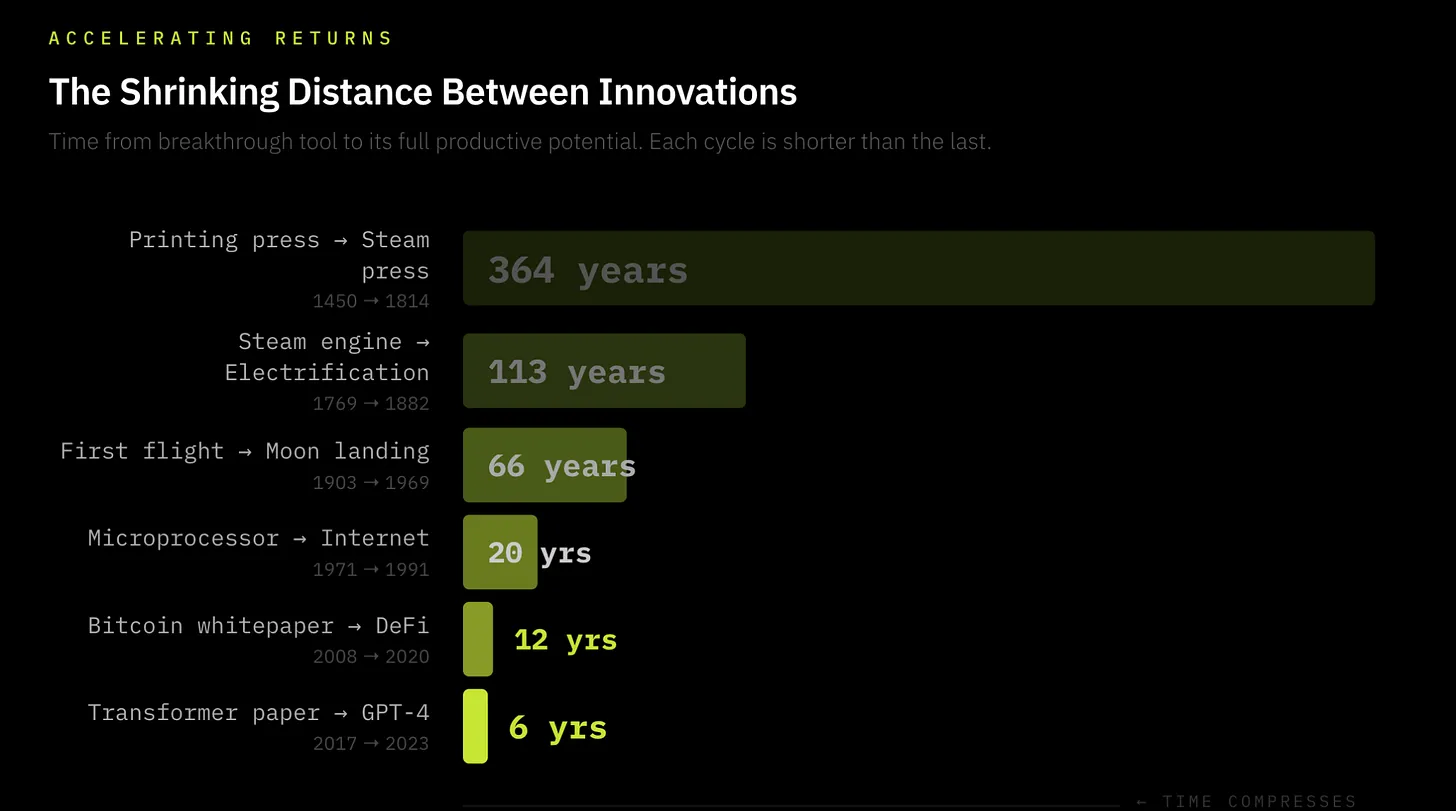

対照的に、道具の革新の間隔が短縮されている。最初の印刷機から次の大きな改良まで364年、初の飛行から宇宙旅行まで58年、最初のマイクロプロセッサからインターネットまで20年、そして今日のGPUの大きな進展は2年ごとに起こっている。私たちは、複数の革新が加速する周期で相互に重なり合う中で、道具の効率向上のウィンドウに住んでいる。AIから暗号学、量子計算に至る新しい革新が発見される速度がますます速くなり、その効率の進歩も急速である——これが加速するリターンの法則である。

今日、データセンターは世界の電力消費の1.5%を占めており、2030年までに3%に達すると予測されている——これは蒸気機関が50年かけて達成した道のりを6年で達成することになる。産業革命と現在のスマート爆発の重要な違いは、産業革命が需要の増加と同時に自らのエネルギー供給を構築したことである——石炭鉱山、運河、鉄道ネットワークとそれらを消費する機械が同時に拡張した。これまでのすべてのエネルギー革命は、規模拡張と同時に自らの供給チェーンを確立してきた。AIはすでに存在する供給チェーンを引き継いでおり、その供給チェーンは崩れ始めている。

電力網は毎年15%の電力消費増加に対応する準備ができておらず、アメリカの電力需要は過去10年間ほぼゼロ成長である。亀裂がアメリカで既に現れ始めている:電力網への接続待ち時間は歴史的に最長となり、大型変圧器の納期は平均24ヶ月から36ヶ月に達しており、2025年には電力変圧器に30%の供給不足が予想されている。モルガン・スタンレーは、アメリカだけで2028年に45GWの電力不足が発生すると推定しており、これは3300万世帯の電力需要に相当する。この不足はそれ以上のものかもしれないと私は考えている。

問題は明確である:人類はエネルギーの規模を急激に拡大する必要があり、AI、ロボット、自動運転などの分野での革新の飛躍に追いつかなければならない。

迫り来るエネルギー不足:一次的および二次的な影響

迫り来るエネルギー不足の結果は歴史的な意義を持つ:エネルギー需要が急増し供給が不足する中で、準私有化エネルギー市場の出現を見ることになるかもしれない。

超大規模クラウドサービスプロバイダー(Hyperscaler)は既に自前の発電施設(BTM)を構築し始めており、核動力データセンターへの拡大を計画している。この傾向は初見である。私はこの傾向がますます明白になると信じている。

以下に、スマート爆発及びそれが持続的な電力供給に与える影響についての7つの論点を提起する。

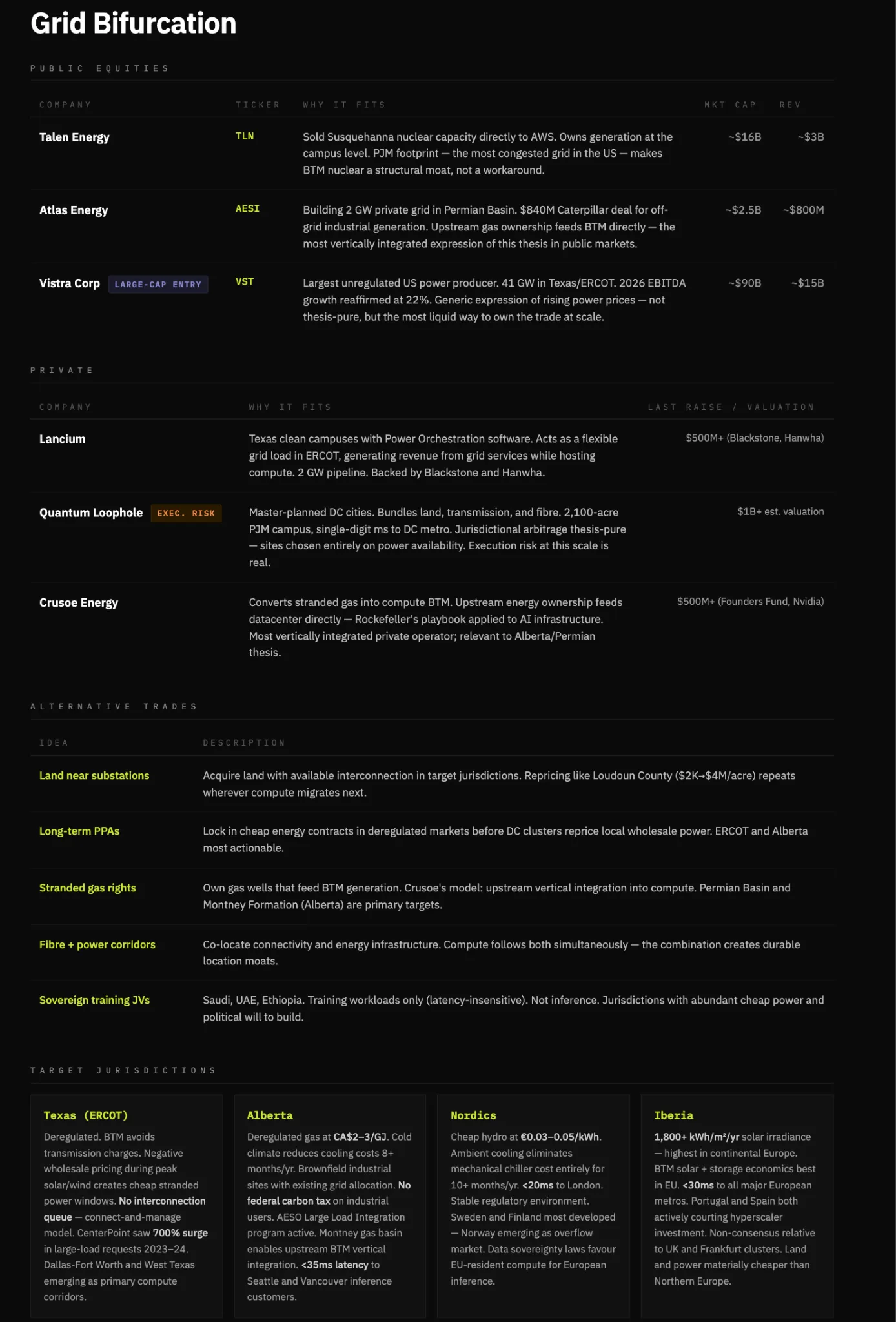

論点一:電力網の分裂——計算能力はエネルギーに移行し、逆ではない

近隣の推論需要のある地域では、エネルギーが豊富で規制が緩い管轄区域がエネルギーシステムの断片化とともに不釣り合いな価値を得ることになる。

エネルギー需要が供給を超え始めると、電力は政治的に敏感なものとなる。家庭は投票権を持つが、データセンターはそうではない。エネルギー不足の下では、電力網は中立を維持することは難しく、価格設定、接続制限、またはソフトな上限を通じて、家庭用電力の需要を産業用電力の上に置くことになるだろう。

計算能力が遅延、オンライン時間、信頼性に極めて敏感であることを考慮すると、住宅用電力を優先保障する管轄区域での運営は根本的に不可能である。電力網への接続が不安定または政治化するにつれて、計算ワークロードはBTM発電モデルに移行し、そこで電力が直接保障、制御、価格設定されることになる。

これは構造的な変化を促進するだろう:計算能力がエネルギーが豊富で規制が緩い経済体にシフトする。勝者は、土地、相互接続、エネルギー発電、光ファイバーを統合して展開可能で再現可能なシステムを構築できる主体であり、これらのシステムが存在する管轄区域も利益を得ることになるだろう。

論点二:エネルギーが競争の防壁となり、BTM自発電が計算能力提供者の中核能力となる

私の見解では、これはエネルギー不足が深刻化する中での最も重要な一次的な影響である。エネルギー需要が供給を超える世界では、安価で信頼できる電力を確保することが、時間と共に複利的に成長する構造的コスト優位性となる。さらに、データセンターが電力網の電力を優先的に占有することは政治的に持続可能ではなく、これが現在のエネルギーの流れである。国家供給電網がますます厳しくなり、計算能力提供者は自ら電力を構築せざるを得なくなる。超大規模クラウドサービスプロバイダーはこの傾向をすでに始めている。BTM発電インフラを持たない企業は直接淘汰されるだろう。

本質的には、電力を持つ企業が勝ち、電力を借りる企業が負ける。BTM発電がなければ、計算能力提供者は電力の信頼性の問題(致命的な)、コスト上昇、電力制限に直面する。自前の発電を持たない純粋なホスティングREIT(Equinix、Digital Realtyなど)は、垂直統合オペレーターに対して価値が低下する。エネルギー発電と計算能力ホスティングを統合した企業は、最も深い防壁を構築している(Crusoe、Iren、および一部の超大規模クラウドサービスプロバイダー)。これは多空取引として表現できるが、私はここでの垂直統合の勝者を強調することを好む。

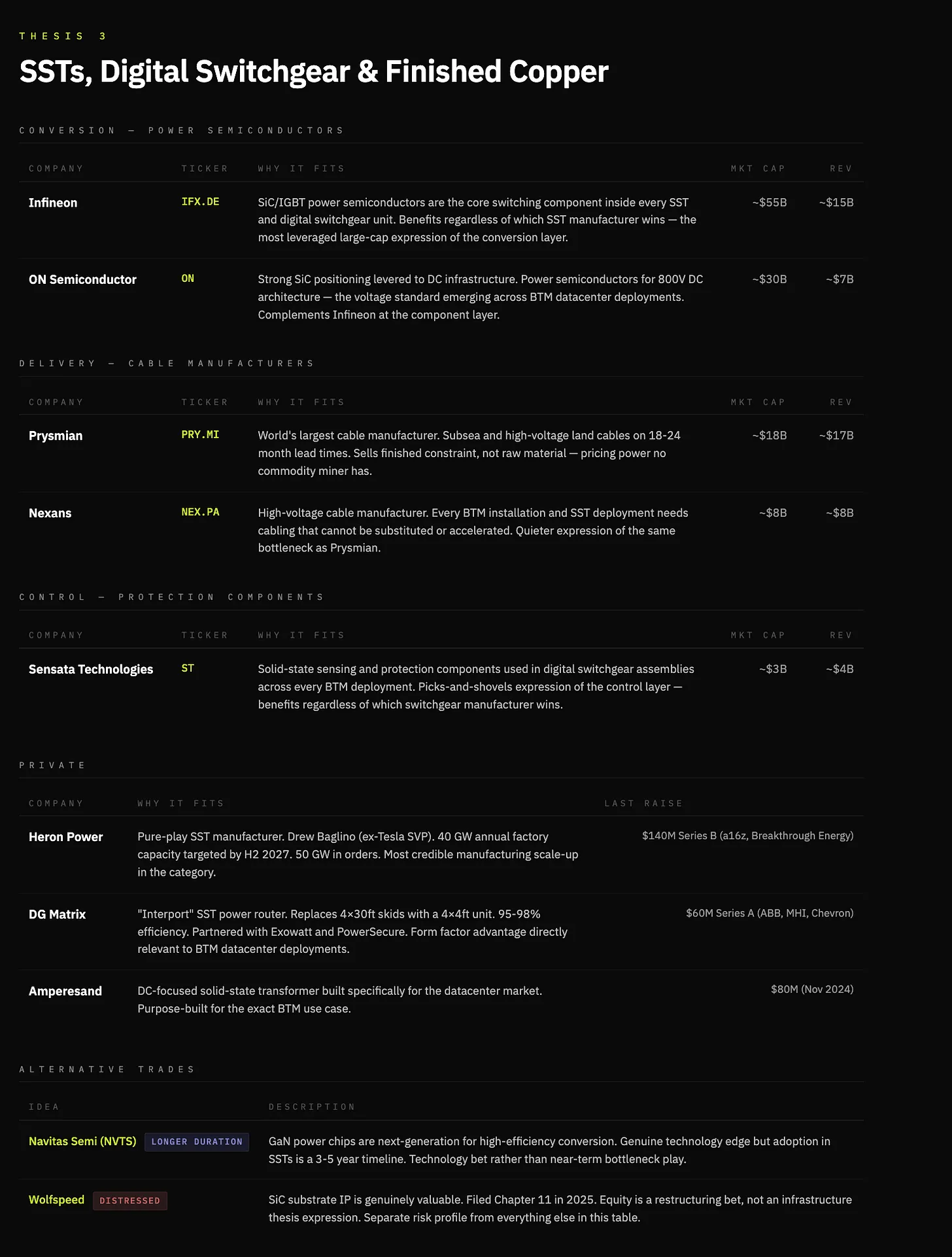

論点三:BTM標準化が革新を促進——伝統的変圧器から固体変圧器、伝統的スイッチ機器からデジタルスイッチ機器へ

伝統的な変圧器は交流電網の電力を昇圧または降圧する。規模と材料のため、納期は24ヶ月から36ヶ月に達し、30%の供給不足が存在する。それらは19世紀80年代の技術であり、制限された材料の周りで手作業で製造されている。重要なのは、毎メガワットのBTM発電は変換、調整、そして計算能力側に配送されなければならず、変圧器には回避方法がないということである。

固体変圧器は高周波の電力電子デバイスでこれを全て置き換えた。より小さく、より速く、完全に制御可能で、単一のユニット内で交流-直流変換、電圧調整、双方向電流を処理する。製造もより簡単で、巨大な銅巻線や油タンクではなく、炭化ケイ素/窒化ガリウムなどのシリコンパワー半導体に依存する。BTMが標準アーキテクチャになるにつれて、エネルギーと計算能力の間のそのデバイスがボトルネックとなる、そのデバイスが固体変圧器(SST)である。

スイッチ機器も80週間の遅延に直面しており、発電と負荷の間の制御層であり、電力のルーティング、故障の隔離、システムの保護を担当している。変圧器と同様に、スイッチ機器も労働集約型製品であり、制限された材料の周りで製造されており、19世紀80年代以来ほとんど変わっていない。

デジタルスイッチ機器は固体電力電子デバイスでこれを全て置き換えた。より速く、プログラム可能で、完全に制御可能で、リアルタイム故障検出、遠隔隔離、動的負荷ルーティングを実現する。同様に重要なのは、これは工業機器ではなく、電子製品のようにスケールアップすることである。

銅に関する附帯説明:私は銅に対して建設的な見解を持っている。銅は電子の高速道路であり、ますます電化される世界で必要不可欠な主要なコモディティとなるだろう。しかし、この取引の表現方法は微妙である——従来の鉱山企業は取引の一環として、利益率が低く、時間とともに圧縮される可能性がある。しかし、銅が不可欠であり、時間に制約のある製品の最終端では、重大なボトルネックと将来の価値蓄積のスペースが存在する。PrysmianやNexansのようなケーブル製造業者は、原材料ではなく製品の制約を販売しており、変圧器の納期が大幅に延長される中で、もはやコモディティ市場ではない。

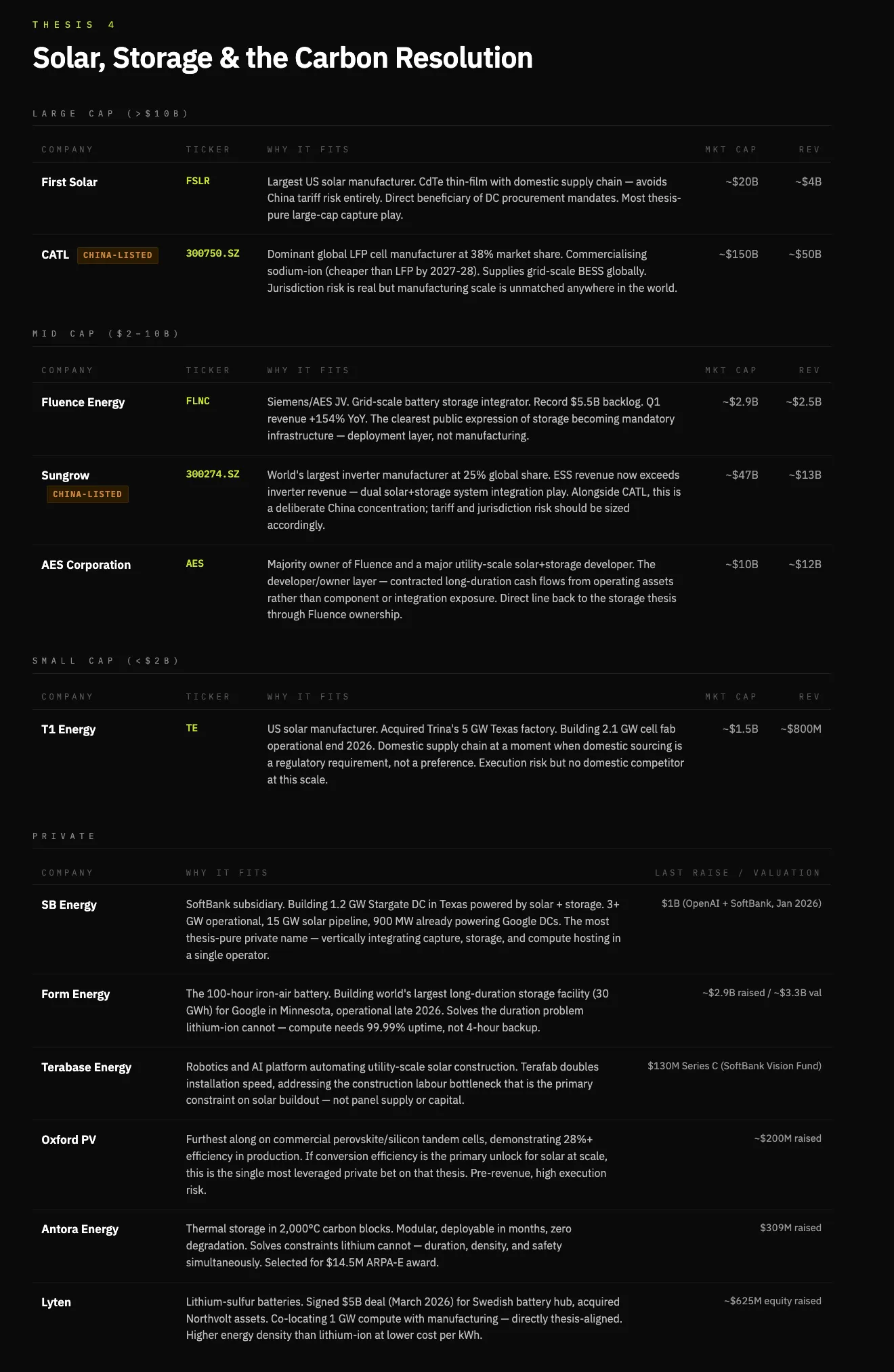

論点四:AIの炭素コストが政治的にますます持続不可能になり、太陽エネルギーとバッテリーを基盤とする解決策を促す

AIの構築には、価格が設定されていない炭素問題がある。これは政治的な制約である。データセンターは電気料金を引き上げ、大量の水資源を消費し、地元の排出を増加させる。これはすでに顕在化している:180億ドルのデータセンターのプロジェクトが完全にキャンセルされ、460億ドルのプロジェクトが延期された。

今日、約56%のデータセンターの電力は化石燃料から供給されている。天然ガスは展開の速度の問題を解決したが、政治的には脆弱である。需要が拡大するにつれて、化石エネルギーの拡張に対する抵抗が高まり、最近では天然ガス、核エネルギー、再生可能エネルギーの混合システムを形成することを余儀なくされている。

天然ガスはデータセンターの爆発的成長において短期的な橋渡しをしているが、より長期的な視点から見ると、エネルギーの豊富さは燃料採掘によって解決されるのではなく、エネルギーの捕獲によって解決される。太陽は地球に対して、私たちが消費するエネルギーを数桁上回るエネルギーを供給している。制約は可用性にではなく、変換、貯蔵、そして展開にある。

太陽エネルギーは計算能力のエネルギー需要に対する即効の解決策ではなく、究極的な解決策である。

現在の商業用太陽光発電は、入射エネルギーの約22%を捕獲している。変換効率の向上は、毎メガワットのコストを低下させ、BTMシステムにおいて太陽エネルギーが調達可能な発電と価格が同等になることを促進する。

バッテリー貯蔵はこのアーキテクチャの中核コンポーネントとなる。単に間欠性を平滑化するためだけでなく、収益の層としても機能する。貯蔵のアービトラージと負荷バランスが、歴史的なコストセンターをBTMオペレーターの利益貢献者に変える。

この論点において、勝者は捕獲、貯蔵、配送をカバーする垂直統合企業であり、BTM契約を持つ専門の太陽エネルギー開発者、電力網規模およびサイト規模の製品を持つバッテリー製造業者、そして自らの発電と計算能力ホスティングを統合できる少数のオペレーターである。

太陽エネルギーは調達と製造のゲームであり、バッテリーは制約と収益化の層であり、利益を統合する。最前線の技術は依然としてオプションであり、基礎的なシナリオではない。この点において、テスラは引き続き大きな勝者であり得るが、私は共通の合意に限定することを選ぶ。

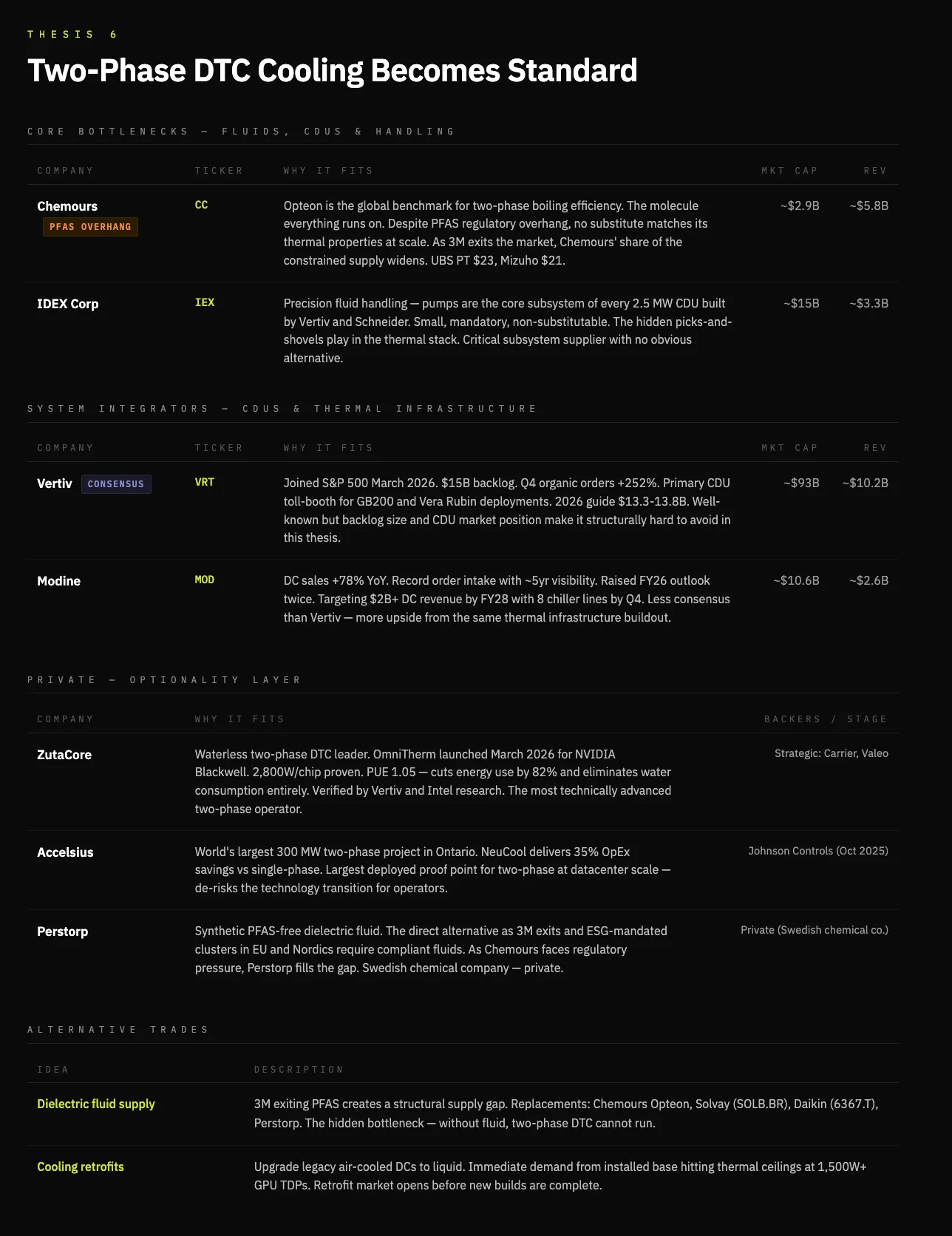

論点五:冷却が一次的な制約となり、二相直接液冷(D2C)が前沿のアプリケーションで必要不可欠になる

もう一つの結果は二相直接液冷技術の台頭である。率直に言って、この論点も私自身の判断が反映されている:チップの電力密度は放物線的に増加しており、これはますます厄介な熱力学的問題である。従来の風冷は多くの理由から根本的に持続不可能であり、主な理由は高密度チップでは機能せず、水と電力消費の環境的問題がある。

まず、D2C冷却は熱管理の制約を受けずに密度と性能を向上させる——これは拡張の鍵となる問題である。現在の市場現実は単相冷却が主導している。冷水が冷却プレートを通じてチップを冷却するが、既知の上限がある。チップの電力密度が1500Wを超えると、二相冷却への移行は避けられなくなる。二相冷却は絶縁液体をチップの周りに送液し、低温で沸騰するように設計されている——液体から気体への相変化により冷却効率が大幅に向上する。

二相冷却はエネルギー消費を20%削減し、水の使用量を48%減少させる。この性能向上は、より密度の高いチップの小片パッケージを許容し、性能を向上させ、最終的には高性能冷却に対する需要を高める。

先進的な二相DTC企業Zutacoreは、介電液体(水ではなく)を使用した二相D2C冷却を展示し、エネルギー消費を82%削減し、水の消費を完全に排除した——この結果はVertivとIntelの研究によって検証されている。Zutacoreはこの分野で注目すべき民間オペレーターであり、更に、介電液体の供給者を深く研究することも価値があるかもしれない。

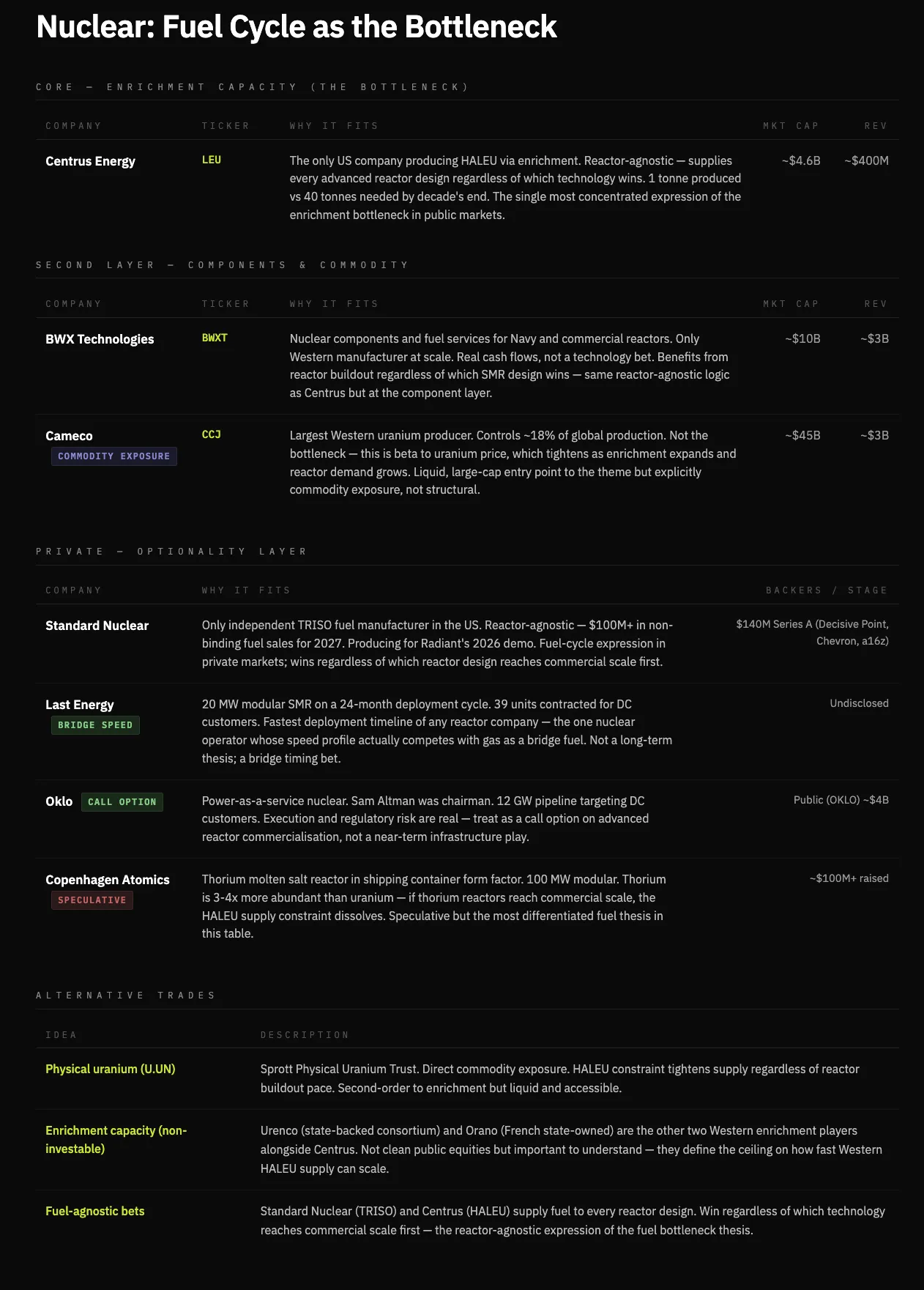

論点六:核エネルギーはエネルギーの豊富さと安定した供給への橋渡しとして機能するが、エネルギー拡張の長期的な解答ではない

この記事を執筆するにあたり、私は当初、核エネルギーがエネルギー不足の短期的な空白を埋める良い方法であると考えていた。現実は、小型モジュール炉(SMR)の展開コストが天然ガスシステムの5倍から10倍(1kWあたり1万から1.5万ドル)であり、実際には大規模に展開・拡張することができないということである。

核エネルギーは信頼性の問題を解決するが、速度やコストの問題を解決するものではない——特にBTMインストール時に。これは、信頼性が交渉できない場合に安定した調整可能なベースロード電力を提供することを可能にする。したがって、核エネルギーはエネルギー不足の中でその役割を果たすが、核心的な供給ではなく橋渡しとしての役割である。

核エネルギーは燃料サイクルと建設時間に制約される。今日の先進的な炉は高濃縮低濃度ウラン(HALEU)を必要とし、この燃料は今日ほとんど商業規模で供給されていない。炉が完成しても、燃料を供給できるかどうかが核エネルギーの拡張速度の重要な制約となる。

したがって、核エネルギーがエネルギー拡張の限界解決策になる可能性は低い——それは市場投入が遅く、資本集約型であり、インフラと燃料に制約される。対照的に、急速に拡張しているシステム——最近は天然ガス、長期的には太陽エネルギーとエネルギー貯蔵が、差を縮める選択肢である。

投資可能なボトルネックは炉ではなく、燃料である。SMR需要が拡大するにつれ、高濃縮ウランの濃縮が重要な環節となる——これは特定の炉型に関係なく、どの設計が最終的に勝利しても、ここで価値が蓄積される。

論点七:新たなエネルギーインフラグループの出現;垂直統合者が電子を計算能力に変換する

AIインフラのボトルネックはエネルギーだけでなく、エネルギーを利用可能な計算に変換する能力にも関係している。

19世紀70年代には、電力と同様に石油も希少ではなかったが、精製と流通には問題があった。ロックフェラーは原油の採掘、精製、家庭への流通を垂直統合することで、史上最大の会社の一つ(スタンダードオイル)を設立した。

スマート革命も同様のパターンに従う;電力は原油である。電力は豊富だが、信頼できる計算能力に変換することには、電力供給、冷却、接続、許可に関する制約が存在する。電子の精製こそが価値の所在である。所有権を一層追加するごとに、信頼性が向上し、コストが低下し、利益の余地が得られ、垂直統合が自己強化される。

超大規模企業はこのシステムの分配層であり、計算消費の終端である。しかし、構造的な機会は、分配者が購入を余儀なくされる基盤施設を所有することである。これは発電、変換、冷却、ホスティングを一体化した運営者の新たなエネルギーインフラグループのカテゴリーを創出する。

最も明確な表現は、私有市場における垂直統合運営者(CrusoeやLancium)や、公共市場におけるネイティブ計算プラットフォーム(Irenやcore Scientific)であり、これらは最も難しく再現できない基盤をすでに所有している;エネルギーである。

電子が機架に流れるのを制御する企業は、AI経済の中で最も深い防壁を構築している。ソフトウェアは物理インフラを呑み込むことができない。