誰も「景気後退」という言葉を聞きたくありません。なぜなら、それは通常、高い失業率、支出の減少、または経済的ストレスの増加を伴うからです。しかし、景気後退は経済サイクルの自然な一部であり、現代の貿易が始まって以来続いています。国立経済研究所(NBER)は、景気後退を「数か月以上続く経済活動の大幅な低下」と定義しています。これらの景気後退の長さや深刻さはさまざまですが、私たちが経験したすべての景気後退は最終的に終わり、成長に向かいました。経済と株式市場は別々に動いていますが、両者には本質的なつながりがあります。過去の出来事が将来を保証するわけではありませんが、過去の景気後退が株式市場でどのように展開したかを振り返る価値はあります。画像出典:Getty Images。1980年以降の景気後退の推移----------------------------以下は、1980年以降アメリカが経験した過去6回の景気後退と、その期間中のS&P 500のパフォーマンス(2023年3月23日の市場終了時点までの上昇率)です。* **1980年**:高インフレとエネルギーコストの上昇 * **期間**:6か月 * **S&P 500の底値日**:1980年3月27日 * **底値からの上昇率**:6,600% * **1981年~1982年**:高金利の引き上げ * **期間**:16か月 * **S&P 500の底値日**:1982年8月12日 * **底値からの上昇率**:6,325% * **1990年~1991年**:中東戦争と原油価格の上昇 * **期間**:8か月 * **S&P 500の底値日**:1990年10月11日 * **底値からの上昇率**:2,127% * **2001年**:ITバブルの崩壊開始 * **期間**:8か月 * **S&P 500の底値日**:2002年10月9日 * **底値からの上昇率**:747% * **2007年~2009年**:金融危機 * **期間**:18か月 * **S&P 500の底値日**:2009年3月9日 * **底値からの上昇率**:872% * **2020年**:COVID-19 * **期間**:2か月 * **S&P 500の底値日**:2020年3月23日 * **底値からの上昇率**:194% このことから一つの重要なポイントがあります:すべての景気後退は完全な市場回復につながり、主要な指数は景気後退前の高値を超えて急騰しています。これは景気後退が必ずしも来るという意味ではありませんが、The Motley Foolの調査によると、多くの投資家は景気後退のリスクを本当に感じていると考えています。インフレと並んで最大の懸念事項です。これらの過去の結果は、たとえ景気後退が起きても、それは世界の終わりではないという安心感を投資家に与えるべきです。^SPXデータはYChartsによるもの。灰色の列は景気後退を示しています。投資家は市場にどうアプローチすべきか?-----------------------------------避けたいのは、市場のタイミングを計ろうとすることです。景気後退や弱気市場を予想して投資を止めたり、回復や強気市場を待って一括投資を急いだりすべきではありません。株式市場のタイミングを計るのは賢明かもしれませんが、残念ながら、市場は合理的ではありません。誰も—本当に誰も—近い将来の市場の動きを正確に予測できません。推測はできますが、それはあくまで推測に過ぎません。より良い方法はドルコスト平均法を用いることです。これは、市場や経済の状況に関係なく、一定の間隔で一定額を投資し続ける方法です。株価が急騰していても、急落していても、あなたの目標は設定した投資スケジュールを守ることです。一定のスケジュールに従うことで、市場をタイミングしようとする誘惑を大きく減らせます。長期的な視点を持って投資を続ける----------------------------投資は一攫千金を狙うものではありません(実際、そんなことはほとんど起こりません)。常に長期的な利益を見据えるべきです。「市場での時間がタイミングを超える」という格言は、何十年も真実であり続けています。確かに、これは言うは易く行うは難しいです。特に、ポートフォリオの価値が下がっているときにはなおさらです。しかし、その「損失」は紙の上のものであり、売却しなければ実現しません。だからこそ、緊急資金を蓄えておくことが重要です。これにより、価格が低迷しているときに投資を売却せざるを得なくなるリスクを避けられ、損失を最小限に抑えたり、期待したほどの利益を得られなかったりすることを防げます。緊急資金を持つことで、困難な局面を乗り越え、長期的な視点を維持しやすくなります。

1980年から今日まで:過去の景気後退が株式市場の将来の下落について教えてくれること

誰も「景気後退」という言葉を聞きたくありません。なぜなら、それは通常、高い失業率、支出の減少、または経済的ストレスの増加を伴うからです。しかし、景気後退は経済サイクルの自然な一部であり、現代の貿易が始まって以来続いています。

国立経済研究所(NBER)は、景気後退を「数か月以上続く経済活動の大幅な低下」と定義しています。これらの景気後退の長さや深刻さはさまざまですが、私たちが経験したすべての景気後退は最終的に終わり、成長に向かいました。

経済と株式市場は別々に動いていますが、両者には本質的なつながりがあります。過去の出来事が将来を保証するわけではありませんが、過去の景気後退が株式市場でどのように展開したかを振り返る価値はあります。

画像出典:Getty Images。

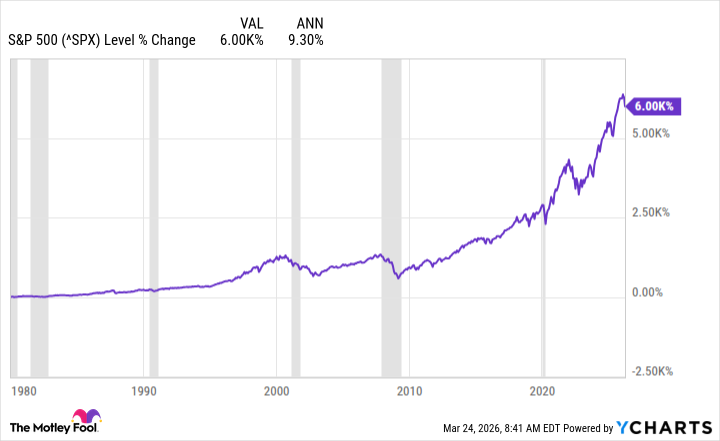

1980年以降の景気後退の推移

以下は、1980年以降アメリカが経験した過去6回の景気後退と、その期間中のS&P 500のパフォーマンス(2023年3月23日の市場終了時点までの上昇率)です。

1980年:高インフレとエネルギーコストの上昇

1981年~1982年:高金利の引き上げ

1990年~1991年:中東戦争と原油価格の上昇

2001年:ITバブルの崩壊開始

2007年~2009年:金融危機

2020年:COVID-19

このことから一つの重要なポイントがあります:すべての景気後退は完全な市場回復につながり、主要な指数は景気後退前の高値を超えて急騰しています。

これは景気後退が必ずしも来るという意味ではありませんが、The Motley Foolの調査によると、多くの投資家は景気後退のリスクを本当に感じていると考えています。インフレと並んで最大の懸念事項です。これらの過去の結果は、たとえ景気後退が起きても、それは世界の終わりではないという安心感を投資家に与えるべきです。

^SPXデータはYChartsによるもの。灰色の列は景気後退を示しています。

投資家は市場にどうアプローチすべきか?

避けたいのは、市場のタイミングを計ろうとすることです。景気後退や弱気市場を予想して投資を止めたり、回復や強気市場を待って一括投資を急いだりすべきではありません。

株式市場のタイミングを計るのは賢明かもしれませんが、残念ながら、市場は合理的ではありません。誰も—本当に誰も—近い将来の市場の動きを正確に予測できません。推測はできますが、それはあくまで推測に過ぎません。

より良い方法はドルコスト平均法を用いることです。これは、市場や経済の状況に関係なく、一定の間隔で一定額を投資し続ける方法です。株価が急騰していても、急落していても、あなたの目標は設定した投資スケジュールを守ることです。

一定のスケジュールに従うことで、市場をタイミングしようとする誘惑を大きく減らせます。

長期的な視点を持って投資を続ける

投資は一攫千金を狙うものではありません(実際、そんなことはほとんど起こりません)。常に長期的な利益を見据えるべきです。「市場での時間がタイミングを超える」という格言は、何十年も真実であり続けています。

確かに、これは言うは易く行うは難しいです。特に、ポートフォリオの価値が下がっているときにはなおさらです。しかし、その「損失」は紙の上のものであり、売却しなければ実現しません。

だからこそ、緊急資金を蓄えておくことが重要です。これにより、価格が低迷しているときに投資を売却せざるを得なくなるリスクを避けられ、損失を最小限に抑えたり、期待したほどの利益を得られなかったりすることを防げます。緊急資金を持つことで、困難な局面を乗り越え、長期的な視点を維持しやすくなります。