木曜日、バーンスタインは半導体メーカーのクアルコム(QCOM +1.14% ▲)の格付けを「買い」から「ホールド」に引き下げ、目標株価も175ドルから140ドルに引き下げました。これは、同社の主要なエンドマーケットであるスマートフォンに対するメモリ価格の高騰の影響や、アップル(AAPL +1.50% ▲)からの事業喪失への懸念によるものです。### Claim 30% Off TipRanks Premium* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート * 最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化「我々はこの会社に少し気の毒に感じている。彼らはすべて正しいことをしているように見えるが、今は悪い地域に住んでおり、状況は良くなる前に悪化する可能性が高い」とバーンスタインのアナリスト、ステイシー・ラスゴンは述べています。**トップバーンスタインアナリスト、クアルコム株の見送りを決定**------------------------------------------------------------ラスゴンは、メモリ市場の課題がスマートフォン出荷に「おそらく悪影響を及ぼす」と予測し、2026年には二桁の出荷台数減少の可能性も示唆しています。彼はまた、モバイルDRAMやNANDのコスト上昇がスマートフォンの構築に影響を与えると付け加えました。この5つ星のアナリストは、スマートフォン市場の弱さや、アップルが自社のモデムに移行することでビジネス喪失の影響を誤って見積もっている売り手側の「誤モデル化」により、市場の予想は高すぎると指摘しています。ラスゴンは、アップルのビジネス喪失の影響は市場の期待に十分反映されておらず、そのシフトは年末に向けて加速すると見ています。さらに、ラスゴンは、200億ドルの株式買い戻しやデータセンターに焦点を当てたイベントなどの追い風が、弱いスマートフォン市場や、1年以内のアップルのライセンス契約の期限切れ、サムスン(SSNLF +54.05% ▲)のシェア動向などの逆風を相殺するには十分でないと考えています。QCOM株の評価は非常に割安ですが、ラスゴンは、それがあまり支えにならないと考えています。投資家は、「現実的な」見積もりに基づき、15倍未満の評価で取引されている「実際のAI勝者」を購入できるからです。**QCOMは今買うべき良い株か?**-----------------------------継続的な課題を考慮すると、ウォール街はクアルコム株に対して「ホールド」のコンセンサス評価を下しています。これは、12件のホールド、9件の買い、3件の売りから成り、平均株価目標は157.86ドルで、約20%の上昇余地を示しています。免責事項&開示報告問題を報告

バーンスタイン、クアルコム株(QCOM)をホールドに格下げ、「良くなる前に悪化する可能性も」警告

木曜日、バーンスタインは半導体メーカーのクアルコム(QCOM +1.14% ▲)の格付けを「買い」から「ホールド」に引き下げ、目標株価も175ドルから140ドルに引き下げました。これは、同社の主要なエンドマーケットであるスマートフォンに対するメモリ価格の高騰の影響や、アップル(AAPL +1.50% ▲)からの事業喪失への懸念によるものです。

Claim 30% Off TipRanks Premium

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート

最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

「我々はこの会社に少し気の毒に感じている。彼らはすべて正しいことをしているように見えるが、今は悪い地域に住んでおり、状況は良くなる前に悪化する可能性が高い」とバーンスタインのアナリスト、ステイシー・ラスゴンは述べています。

トップバーンスタインアナリスト、クアルコム株の見送りを決定

ラスゴンは、メモリ市場の課題がスマートフォン出荷に「おそらく悪影響を及ぼす」と予測し、2026年には二桁の出荷台数減少の可能性も示唆しています。彼はまた、モバイルDRAMやNANDのコスト上昇がスマートフォンの構築に影響を与えると付け加えました。

この5つ星のアナリストは、スマートフォン市場の弱さや、アップルが自社のモデムに移行することでビジネス喪失の影響を誤って見積もっている売り手側の「誤モデル化」により、市場の予想は高すぎると指摘しています。ラスゴンは、アップルのビジネス喪失の影響は市場の期待に十分反映されておらず、そのシフトは年末に向けて加速すると見ています。

さらに、ラスゴンは、200億ドルの株式買い戻しやデータセンターに焦点を当てたイベントなどの追い風が、弱いスマートフォン市場や、1年以内のアップルのライセンス契約の期限切れ、サムスン(SSNLF +54.05% ▲)のシェア動向などの逆風を相殺するには十分でないと考えています。

QCOM株の評価は非常に割安ですが、ラスゴンは、それがあまり支えにならないと考えています。投資家は、「現実的な」見積もりに基づき、15倍未満の評価で取引されている「実際のAI勝者」を購入できるからです。

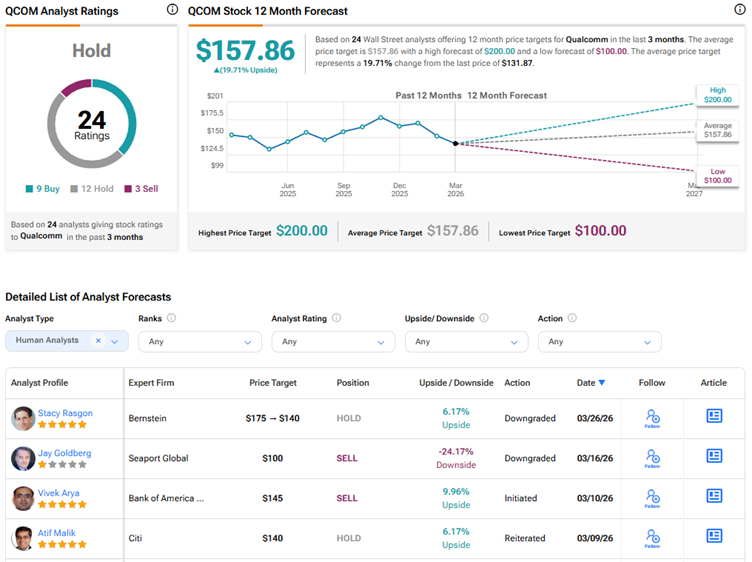

QCOMは今買うべき良い株か?

継続的な課題を考慮すると、ウォール街はクアルコム株に対して「ホールド」のコンセンサス評価を下しています。これは、12件のホールド、9件の買い、3件の売りから成り、平均株価目標は157.86ドルで、約20%の上昇余地を示しています。

免責事項&開示報告問題を報告