_原文作者 / __10x リサーチ__翻訳 / Odaily 星球日报 Golem(__@web 3_golem__)_この記事はCLARITY法案がDeFiに与える影響を探り、もしこの法案が施行された場合の潜在的な勝者と敗者が投資面で直面し得るリスクを分析している。明らかな構造的恩恵を受ける者がいる一方で、最終的な結果は一社だけが利益を得るわけではない。同時に、投資家は全体の格局に影響を及ぼす可能性のある新たな不利要因にも注意を払う必要がある。**最新のCLARITY提案は、実質的にステーブルコインを貯蓄商品としての物語を終わらせるものだ**。収益分配は依然許容されるものの、最終利用者への利益伝達のルートは断たれた。CoinbaseはUSDCを通じて利益を得続けられるが、最も強力な成長のレバレッジ—ユーザーへの収益提供—を失い、流通モデルに構造的な抵抗をもたらしている。同時に、Circleは現在、自身の取り決めが合法的な利益共有であり、回避ではないことを証明する必要があり、これにより法的リスクや契約の再構築、規制当局の監視が高まっている。本質的にこれは通貨市場のコントロールに関わる問題だ。**ステーブルコインは支払い手段として厳格に定義され、利息を生む資産ではなくなる**。これにより、収益は銀行や規制された金融商品(例:マネーマーケットファンドやETF、IQMMなど)に隔離され、収益の再集中化を意味する。USDC未償還残高とUSDC取引量CLARITY法案の施行はDeFiに不利----------------------CLARITYの枠組みは構造的にCircleに有利であり、USDCの採用と評価を支える一方、柔軟性(例:収益共有やインセンティブ)や短期的な証拠金圧縮の犠牲を伴うも、DeFiには大きな抵抗をもたらす。多くのDeFiトークンや活動は登録やコンプライアンス審査を必要とし、特にガバナンスや手数料生成メカニズムが株式構造に類似している場合はなおさらだ。一部では、CLARITYの枠組みはDeFiにとって有利だと考える向きもある。収益禁止令によりユーザーがDeFiの貸付に流れる可能性があるからだ。しかし、その前提はDeFiが規制の影響を受けないことにある。実際には、CLARITYの枠組みはフロントエンドのインターフェースにまで拡大し、ステーブルコインのDeFi内での利用方法を制限する可能性が高い。UNI-USDT対比 Uniswap V3 TVL——DeFiの勢いは鈍化**10xの見解は、DeFiは受益者ではなく被害者だ。**構造的に見ると、これはDeFiトークンにとってネガティブだ。柔軟性の低下、規制強化、ステーブルコインの利用制限は流動性やアクティビティ、最終的な評価に圧力をかける。重なるポイントはステーブルコインだ。Circle(CRCL)とUniswapはともにUSDCに大きく依存し、取引と決済のコア流動性を支えている。Uniswapにとっては、より厳格な規制はフロントエンド、トークンの上場、流動性インセンティブの仕組みに圧力をかけ、KYCやコンプライアンス層を導入する可能性もある。これにより手数料収入やトークンの流通速度、非許可アクセスに影響し、取引量の減少、合成性の低下、流動性プールの縮小を招く恐れがある。CRCL(白)対比 UNI-USDT(藍)——CircleはDeFiから切り離されつつあるCLARITY法案によると、最も影響を受けやすい資産は手数料収入に連動したDeFiトークンやガバナンストークンだ。例えば、UNI、SUSHI、DYDX、1INCH、CAKEなどのDEXトークンは、ガバナンスと収益モデルが株式に類似し、規制対象のフロントエンドを必要とするリスクに直面している。同様に、AAVEやCOMPなどの貸付・収益プロトコルも、利息構造や収益分配メカニズムにより、未登録の金融商品とみなされる可能性がある。MKRは収益再中心化の潮流の中で恩恵を受ける--------------------**市場はこれらの要素をほぼ織り込んでおり、CLARITY法案だけによる構造的再評価は起こりにくい。**MKRは2026年にUSDTよりも好調なパフォーマンスを示しており、その理由は収益構造の変化において独自の位置付けを持つためだ。多くのDeFiトークンと異なり、Makerは米国債やその他の実世界資産に投資し、実質的な収益を得ている。これらの収益は最終的に余剰分配を通じてMKRホルダーに還元される。**ユーザーレベルでステーブルコインの収益が制限される規制環境下で、価値は発行者やプロトコル層に集中しつつある。**Makerの構造は、この変化から恩恵を受けることを可能にしている。したがって、MKRの価格は投機的なDeFiトークンではなく、「収益を生む暗号資産市場の権益」としてより見なされている。MKR/USDTも、CLARITYの先行指標の一つと考えられる。MKR/USDT(白)対比 CRCL(藍)一方、MKRはUSDTなどのステーブルコインと明確に対比される。後者は規模が巨大だが、経済的価値を直接トークン所有者に伝達しない。これにより、特に高金利がMakerの収入源を支える状況では、構造的な差異が生じている。重要なのは、MKRは例外的な存在だということだ。多くのDeFiトークンが規制強化やステーブルコイン利用制限の悪影響に直面する中、Makerは早期に実世界資産を取り込み、半準拠の構造を採用したことで、収益再中心化の潮流の恩恵を受けている。より広く言えば、多くのDeFiプロトコルはUSDCを担保や決済の基盤として依存している。もし規制によりUSDCのDeFi内利用が制限されれば、流動性は低下し、取引量も減少、トークンの評価も圧迫される。最終的に、CLARITY法案は暗号通貨の規制だけでなく、DeFiエコシステム全体を再構築する可能性がある。**恩恵を受けるのはCircleのような規制準拠のインフラ提供者、取引所、保管機関(BitGo)などだが、逆に、非許可の金融や手数料抽出に関わるトークンは構造的な下落リスクに直面する。**この枠組みの下では、金融プロトコル(例:Uniswap)内で株式のように振る舞い、規制を受けないトークンは、構造的な下落リスクにさらされる。Circleは投資価値があるのか?---------------最新の議論によると、CLARITY提案はプラットフォームがステーブルコイン保有者に直接または間接的に収益を提供することを禁止し、特に銀行預金のような収益モデルを制限する。これにより、取引所やブローカー、その関連企業を含むデジタル資産サービス提供者に広く適用され、「経済的または機能的に」利息と同等の構造には明確に制限が設けられる。活動に基づく報酬(例:ロイヤルティプログラム、プロモーション、サブスクリプション)については許容されるが、これらの報酬は残高や取引規模に連動してはならず、利息収益を模倣してはならない。実質的に、インセンティブの構築方法は大きく制限され、明確に定められるのは、ステーブルコインは利息付き預金口座として運用できないということだ。Circleはすでに構造的な勝者となりつつあり、Coinbaseは構造的な抵抗に直面し、BitGoはその中間に位置している。BitGoの時価総額はIPO時の約20億〜25億ドルから約11.4億ドルに低下したが、その評価はより魅力的になった。過去12か月の実績から、同社は約5700万ドルの利益を上げており、PERは20倍程度だ。規制を受けた機関投資家の地位を持つインフラ提供者としては、この評価は決して高くない。BitGo対比Circle——IPO後の株価は50%急落しかしながら、収益の質は依然重要な制約要因だ。報告された収入は取引総額に左右されて実態の利益率は低く(純利益率は1%未満)、これによりBitGoの構造はCircleやTetherのような高収益性のバランスシートモデルには近くない。したがって、下落後の評価は合理的になりつつあり、非対称性も改善されているが、下落余地は限定的だ。依然として低βのインフラ企業であり、評価の再評価候補ではない。一方、Circleは引き続き投資のチャンスがあり、規制の変化次第で利益率や評価は大きく変わる可能性がある。Tetherはトップクラス(四大格)監査法人を採用し、機関からの信頼性やガバナンス、より厳格な金融規制下での運営準備を示す重要な一歩だ。これにより、上場のハードルの一つは確実に下がり、規制環境がより好転すれば、将来的な上場の可能性も高まる。この動きはCircleに直接的な影響を与える。**より機関化されたTetherとの競争激化は、Circleの相対的な評価プレミアムを圧縮する可能性がある一方、安定コインのモデル全体の有効性を検証し、市場規模拡大の可能性も示唆している。**この意味で、より透明性が高く機関と連携するTetherは、Circleの市場地位を脅かすと同時に、安定コインが金融インフラの中核となるという広範な論点を強化する。CLARITY法案後も、CircleがTetherと同じ利益率に到達する可能性は低いが、その差は縮小しつつある。Tetherの高い利益率は、ほぼすべての準備金収益を保持し、規制の制約も少なく、収益分配比率も低いためだ。CLARITYの収益移転制限下でも、Circleはより高いコンプライアンスコストや厳格な準備金要件に直面し、Coinbaseなどの販売パートナーとの収益分配も再交渉を余儀なくされる。**CLARITY法案は明らかにCircleの利益率を高める効果がある。**収益がユーザーに移転できなくなると、発行者はより多くの経済的利益を得られるため、Circleの交渉力も向上する。規模や機関投資家の採用と相まって、利益率の大幅な向上を促す可能性がある。現状の数十%から20%超への段階的な上昇も見込める。USDCが今後も同様のペースで拡大すれば、評価は妥当だ。過去18か月でUSDCの流通量は約460億ドル増加し、790億ドルに達した。これはUSDCの普及度が高いことを示す。決済・流動性層として、Circleは現在4%の準備金利を基に約320億ドルの粗収入を生み出し、収益分配やコストを差し引くと純収入は約200億〜230億ドルとなる。USDCの規模が1200億〜1500億ドルに拡大すれば、粗収入は480億〜600億ドルに増加。利益率20〜25%に向上すれば、純収入は100億〜140億ドルに達する。PERを25〜30倍とすれば、評価額は約2500億〜4200億ドルとなり、現時点の約2450億ドルの時価総額を上回る。ただし、この評価はUSDCの継続的な成長に大きく依存している。最近のデータでは、USDCの供給増加は停滞し始めており、市場は再び拡大ペースを加速させることを予期している。**したがって、Circleへの投資は単なる規制の追い風による評価再評価だけでなく、成長と経済性の持続的改善に依存している。**現在の株価水準を支えるには、USDCの拡大と収益性の向上が必要だ。10xは今後12か月の基本ターゲット価格を120ドルと予測しており、USDCの成長が再加速し利益率が大きく向上すれば150ドルに上昇する可能性もある。一方、成長停滞と現状の経済状況が続けば、80ドルまで下落するリスクもある。まとめ--CLARITY法案は、特にGenius ETF枠組みや国債支援構造と連動して、ステーブルコインの規制対象商品への移行を加速させる。最終的には、ステーブルコインの準備金が規制されたマネーマーケット商品へと移行する動きだ。**この動きは、Circleなどのインフラ参加者にとっては構造的な追い風だが、収益に依存するDeFiのトークンやプロトコルには逆風となる。**CLARITY法案(成立すれば)は、ステーブルコインの従来の役割を変質させる。従来は支払いと収益の両面を持ち、DeFiの主要担保資産だったが、新枠組みでは、ステーブルコインは支払い手段に限定され、収益は規制された商品に限定される。これにより、価値の再配分が明確に起きる。**潜在的な勝者はCircle、国債支援ETF、そして規制準拠の金融インフラや保管機関(BitGo)などだ。一方、Coinbaseの収益性は低下し、DeFiの収益プロトコルや「earn」商品は構造的な逆風に直面する。**実際、貨幣監督庁(OCC)は収益の制限だけでなく、誰が収益を得る資格があるかも再定義した。その結果、価値は暗号通貨のネイティブチャネル(CoinbaseやDeFi)から、規制された金融インフラへと移行している。CLARITY法案の**主要な恩恵者はCircle、MKR、BitGo**だが、BitGoは利益率が低いまま、上場後の50%近い下落により評価は魅力的になった。一方、Coinbaseや1inch、Aave、COMP、dYdX、Sushi、UniswapなどのDeFiプロトコルは構造的に不利な立場にある。市場はこれらの変化を徐々に織り込みつつあり、CLARITY法案は新たなきっかけというよりは、既存のトレンドの強化と見るべきだ。主要DeFi暗号資産の年初からのパフォーマンス—勝者と敗者

CLARITY法案の書き換えでDeFiの生死簿が動く:Circleが利益を得る一方、DeFiトークンは出血する

_原文作者 / _10x リサーチ

翻訳 / Odaily 星球日报 Golem(@web 3_golem)

この記事はCLARITY法案がDeFiに与える影響を探り、もしこの法案が施行された場合の潜在的な勝者と敗者が投資面で直面し得るリスクを分析している。明らかな構造的恩恵を受ける者がいる一方で、最終的な結果は一社だけが利益を得るわけではない。同時に、投資家は全体の格局に影響を及ぼす可能性のある新たな不利要因にも注意を払う必要がある。

最新のCLARITY提案は、実質的にステーブルコインを貯蓄商品としての物語を終わらせるものだ。収益分配は依然許容されるものの、最終利用者への利益伝達のルートは断たれた。CoinbaseはUSDCを通じて利益を得続けられるが、最も強力な成長のレバレッジ—ユーザーへの収益提供—を失い、流通モデルに構造的な抵抗をもたらしている。同時に、Circleは現在、自身の取り決めが合法的な利益共有であり、回避ではないことを証明する必要があり、これにより法的リスクや契約の再構築、規制当局の監視が高まっている。

本質的にこれは通貨市場のコントロールに関わる問題だ。ステーブルコインは支払い手段として厳格に定義され、利息を生む資産ではなくなる。これにより、収益は銀行や規制された金融商品(例:マネーマーケットファンドやETF、IQMMなど)に隔離され、収益の再集中化を意味する。

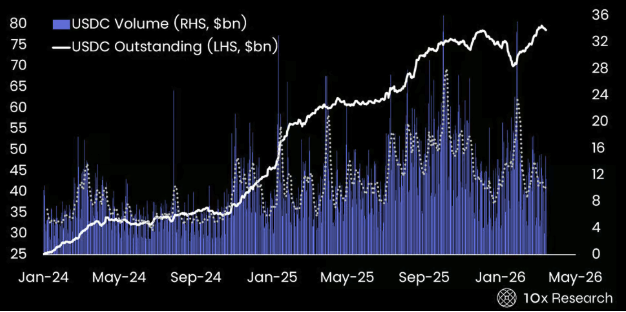

USDC未償還残高とUSDC取引量

CLARITY法案の施行はDeFiに不利

CLARITYの枠組みは構造的にCircleに有利であり、USDCの採用と評価を支える一方、柔軟性(例:収益共有やインセンティブ)や短期的な証拠金圧縮の犠牲を伴うも、DeFiには大きな抵抗をもたらす。多くのDeFiトークンや活動は登録やコンプライアンス審査を必要とし、特にガバナンスや手数料生成メカニズムが株式構造に類似している場合はなおさらだ。

一部では、CLARITYの枠組みはDeFiにとって有利だと考える向きもある。収益禁止令によりユーザーがDeFiの貸付に流れる可能性があるからだ。しかし、その前提はDeFiが規制の影響を受けないことにある。実際には、CLARITYの枠組みはフロントエンドのインターフェースにまで拡大し、ステーブルコインのDeFi内での利用方法を制限する可能性が高い。

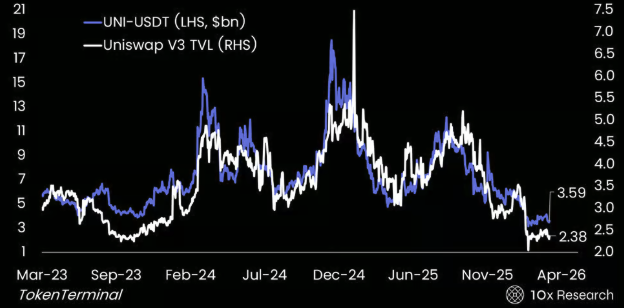

UNI-USDT対比 Uniswap V3 TVL——DeFiの勢いは鈍化

**10xの見解は、DeFiは受益者ではなく被害者だ。**構造的に見ると、これはDeFiトークンにとってネガティブだ。柔軟性の低下、規制強化、ステーブルコインの利用制限は流動性やアクティビティ、最終的な評価に圧力をかける。

重なるポイントはステーブルコインだ。Circle(CRCL)とUniswapはともにUSDCに大きく依存し、取引と決済のコア流動性を支えている。Uniswapにとっては、より厳格な規制はフロントエンド、トークンの上場、流動性インセンティブの仕組みに圧力をかけ、KYCやコンプライアンス層を導入する可能性もある。これにより手数料収入やトークンの流通速度、非許可アクセスに影響し、取引量の減少、合成性の低下、流動性プールの縮小を招く恐れがある。

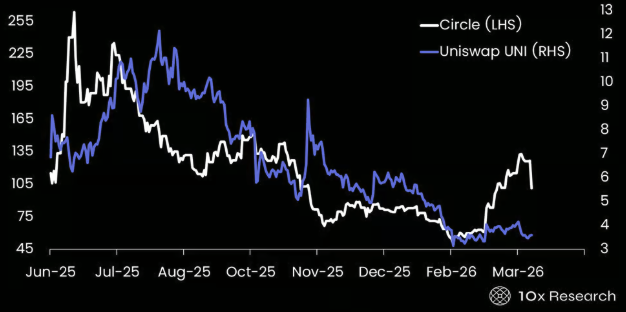

CRCL(白)対比 UNI-USDT(藍)——CircleはDeFiから切り離されつつある

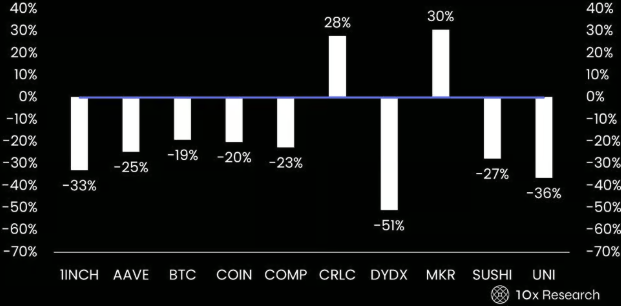

CLARITY法案によると、最も影響を受けやすい資産は手数料収入に連動したDeFiトークンやガバナンストークンだ。例えば、UNI、SUSHI、DYDX、1INCH、CAKEなどのDEXトークンは、ガバナンスと収益モデルが株式に類似し、規制対象のフロントエンドを必要とするリスクに直面している。同様に、AAVEやCOMPなどの貸付・収益プロトコルも、利息構造や収益分配メカニズムにより、未登録の金融商品とみなされる可能性がある。

MKRは収益再中心化の潮流の中で恩恵を受ける

**市場はこれらの要素をほぼ織り込んでおり、CLARITY法案だけによる構造的再評価は起こりにくい。**MKRは2026年にUSDTよりも好調なパフォーマンスを示しており、その理由は収益構造の変化において独自の位置付けを持つためだ。多くのDeFiトークンと異なり、Makerは米国債やその他の実世界資産に投資し、実質的な収益を得ている。これらの収益は最終的に余剰分配を通じてMKRホルダーに還元される。

**ユーザーレベルでステーブルコインの収益が制限される規制環境下で、価値は発行者やプロトコル層に集中しつつある。**Makerの構造は、この変化から恩恵を受けることを可能にしている。したがって、MKRの価格は投機的なDeFiトークンではなく、「収益を生む暗号資産市場の権益」としてより見なされている。MKR/USDTも、CLARITYの先行指標の一つと考えられる。

MKR/USDT(白)対比 CRCL(藍)

一方、MKRはUSDTなどのステーブルコインと明確に対比される。後者は規模が巨大だが、経済的価値を直接トークン所有者に伝達しない。これにより、特に高金利がMakerの収入源を支える状況では、構造的な差異が生じている。

重要なのは、MKRは例外的な存在だということだ。多くのDeFiトークンが規制強化やステーブルコイン利用制限の悪影響に直面する中、Makerは早期に実世界資産を取り込み、半準拠の構造を採用したことで、収益再中心化の潮流の恩恵を受けている。

より広く言えば、多くのDeFiプロトコルはUSDCを担保や決済の基盤として依存している。もし規制によりUSDCのDeFi内利用が制限されれば、流動性は低下し、取引量も減少、トークンの評価も圧迫される。

最終的に、CLARITY法案は暗号通貨の規制だけでなく、DeFiエコシステム全体を再構築する可能性がある。**恩恵を受けるのはCircleのような規制準拠のインフラ提供者、取引所、保管機関(BitGo)などだが、逆に、非許可の金融や手数料抽出に関わるトークンは構造的な下落リスクに直面する。**この枠組みの下では、金融プロトコル(例:Uniswap)内で株式のように振る舞い、規制を受けないトークンは、構造的な下落リスクにさらされる。

Circleは投資価値があるのか?

最新の議論によると、CLARITY提案はプラットフォームがステーブルコイン保有者に直接または間接的に収益を提供することを禁止し、特に銀行預金のような収益モデルを制限する。これにより、取引所やブローカー、その関連企業を含むデジタル資産サービス提供者に広く適用され、「経済的または機能的に」利息と同等の構造には明確に制限が設けられる。

活動に基づく報酬(例:ロイヤルティプログラム、プロモーション、サブスクリプション)については許容されるが、これらの報酬は残高や取引規模に連動してはならず、利息収益を模倣してはならない。実質的に、インセンティブの構築方法は大きく制限され、明確に定められるのは、ステーブルコインは利息付き預金口座として運用できないということだ。

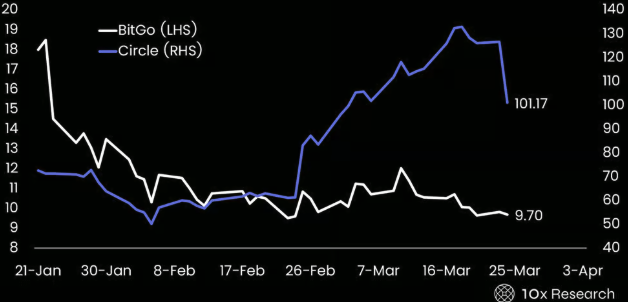

Circleはすでに構造的な勝者となりつつあり、Coinbaseは構造的な抵抗に直面し、BitGoはその中間に位置している。BitGoの時価総額はIPO時の約20億〜25億ドルから約11.4億ドルに低下したが、その評価はより魅力的になった。過去12か月の実績から、同社は約5700万ドルの利益を上げており、PERは20倍程度だ。規制を受けた機関投資家の地位を持つインフラ提供者としては、この評価は決して高くない。

BitGo対比Circle——IPO後の株価は50%急落

しかしながら、収益の質は依然重要な制約要因だ。報告された収入は取引総額に左右されて実態の利益率は低く(純利益率は1%未満)、これによりBitGoの構造はCircleやTetherのような高収益性のバランスシートモデルには近くない。したがって、下落後の評価は合理的になりつつあり、非対称性も改善されているが、下落余地は限定的だ。依然として低βのインフラ企業であり、評価の再評価候補ではない。一方、Circleは引き続き投資のチャンスがあり、規制の変化次第で利益率や評価は大きく変わる可能性がある。

Tetherはトップクラス(四大格)監査法人を採用し、機関からの信頼性やガバナンス、より厳格な金融規制下での運営準備を示す重要な一歩だ。これにより、上場のハードルの一つは確実に下がり、規制環境がより好転すれば、将来的な上場の可能性も高まる。

この動きはCircleに直接的な影響を与える。**より機関化されたTetherとの競争激化は、Circleの相対的な評価プレミアムを圧縮する可能性がある一方、安定コインのモデル全体の有効性を検証し、市場規模拡大の可能性も示唆している。**この意味で、より透明性が高く機関と連携するTetherは、Circleの市場地位を脅かすと同時に、安定コインが金融インフラの中核となるという広範な論点を強化する。

CLARITY法案後も、CircleがTetherと同じ利益率に到達する可能性は低いが、その差は縮小しつつある。Tetherの高い利益率は、ほぼすべての準備金収益を保持し、規制の制約も少なく、収益分配比率も低いためだ。CLARITYの収益移転制限下でも、Circleはより高いコンプライアンスコストや厳格な準備金要件に直面し、Coinbaseなどの販売パートナーとの収益分配も再交渉を余儀なくされる。

**CLARITY法案は明らかにCircleの利益率を高める効果がある。**収益がユーザーに移転できなくなると、発行者はより多くの経済的利益を得られるため、Circleの交渉力も向上する。規模や機関投資家の採用と相まって、利益率の大幅な向上を促す可能性がある。現状の数十%から20%超への段階的な上昇も見込める。

USDCが今後も同様のペースで拡大すれば、評価は妥当だ。過去18か月でUSDCの流通量は約460億ドル増加し、790億ドルに達した。これはUSDCの普及度が高いことを示す。決済・流動性層として、Circleは現在4%の準備金利を基に約320億ドルの粗収入を生み出し、収益分配やコストを差し引くと純収入は約200億〜230億ドルとなる。

USDCの規模が1200億〜1500億ドルに拡大すれば、粗収入は480億〜600億ドルに増加。利益率20〜25%に向上すれば、純収入は100億〜140億ドルに達する。PERを25〜30倍とすれば、評価額は約2500億〜4200億ドルとなり、現時点の約2450億ドルの時価総額を上回る。

ただし、この評価はUSDCの継続的な成長に大きく依存している。最近のデータでは、USDCの供給増加は停滞し始めており、市場は再び拡大ペースを加速させることを予期している。**したがって、Circleへの投資は単なる規制の追い風による評価再評価だけでなく、成長と経済性の持続的改善に依存している。**現在の株価水準を支えるには、USDCの拡大と収益性の向上が必要だ。

10xは今後12か月の基本ターゲット価格を120ドルと予測しており、USDCの成長が再加速し利益率が大きく向上すれば150ドルに上昇する可能性もある。一方、成長停滞と現状の経済状況が続けば、80ドルまで下落するリスクもある。

まとめ

CLARITY法案は、特にGenius ETF枠組みや国債支援構造と連動して、ステーブルコインの規制対象商品への移行を加速させる。最終的には、ステーブルコインの準備金が規制されたマネーマーケット商品へと移行する動きだ。この動きは、Circleなどのインフラ参加者にとっては構造的な追い風だが、収益に依存するDeFiのトークンやプロトコルには逆風となる。

CLARITY法案(成立すれば)は、ステーブルコインの従来の役割を変質させる。従来は支払いと収益の両面を持ち、DeFiの主要担保資産だったが、新枠組みでは、ステーブルコインは支払い手段に限定され、収益は規制された商品に限定される。

これにより、価値の再配分が明確に起きる。潜在的な勝者はCircle、国債支援ETF、そして規制準拠の金融インフラや保管機関(BitGo)などだ。一方、Coinbaseの収益性は低下し、DeFiの収益プロトコルや「earn」商品は構造的な逆風に直面する。

実際、貨幣監督庁(OCC)は収益の制限だけでなく、誰が収益を得る資格があるかも再定義した。その結果、価値は暗号通貨のネイティブチャネル(CoinbaseやDeFi)から、規制された金融インフラへと移行している。

CLARITY法案の主要な恩恵者はCircle、MKR、BitGoだが、BitGoは利益率が低いまま、上場後の50%近い下落により評価は魅力的になった。一方、Coinbaseや1inch、Aave、COMP、dYdX、Sushi、UniswapなどのDeFiプロトコルは構造的に不利な立場にある。市場はこれらの変化を徐々に織り込みつつあり、CLARITY法案は新たなきっかけというよりは、既存のトレンドの強化と見るべきだ。

主要DeFi暗号資産の年初からのパフォーマンス—勝者と敗者