FedEx FDX -0.68% ▼ 株価はもはや明らかに割安とは言えなくなってきました。特に2025年の水準と比較するとそうですが、私の見解では、今日のストーリーの見方としてそれは正しくありません。メンフィスを拠点とする同社は、最新の第3四半期決算報告により、見通しの上方修正を含めて、収益力の見通しに関して好意的な驚きをもたらしています。より規律ある資本配分と、効果的なコスト管理によるマージン拡大が、堅実な結果に結びついています。### TipRanksプレミアムを30%オフで入手* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現 * 最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化貨物事業のスピンオフが見えてきた今、私はこの段階でのセットアップは、反転の大部分が織り込まれ、ストーリーがまだ進行中の再評価へとシフトしていると見ています — これが私のFDXに対する強気の見方を支えています。**なぜ今FedExなのか?**------------------今日のFedExの見解は、特にモデルの強力なオペレーティングレバレッジを考慮すると、既存の基盤から効率性を引き出すことに重きを置いており、ボリュームの成長よりも重要です。利益は売上高よりも速く成長する傾向があります。歴史的に、FedExは構造的な非効率性を抱えて運営してきましたが、DRIVEプログラムを通じて、経費削減、ルートの合理化、資産利用の改善に積極的に取り組んできました。その結果、営業利益率は過去12か月で約7%に達し、2025年度の6%から改善しています。同時に、FedExは2025年度に30億ドルの自社株買いと14億ドルの配当を通じて株主へのリターンを増やしています。資本支出も大きく減少しており、2022年から2024年の範囲は50億〜67億ドルだったのに対し、過去12か月では約40億ドルとなっています。2026年度の見通しは約41億ドルです。このことは、市場の見方に歓迎すべき変化をもたらしています。かつては成長を追求することが最優先だった事業から、今やより明確に収益と効率性に焦点を当てたストーリーへと変わっています。**最近の好調の背景は何か?**----------------------------3月19日にFedExは第3四半期の結果を発表し、私の見解では、これが最近の同社に対する市場の好反応の理由を裏付けています。数字から見ると、売上高は240億ドルで、前年同期の222億ドルから増加。調整後の1株当たり利益(EPS)は5.25ドルで、前年の4.51ドルを上回り、収益力の向上を明確に示しています。それに加え、見通しの上方修正も好意的に受け止められました。FedExは調整後EPSの見通しを17.8〜19ドルから19.3〜20.1ドルに引き上げ、2026年度の売上成長率も6〜6.5%と予想しています。中央値では、市場は調整後EPSを約19.57ドルと見込み、前年比約7.6%の成長を示唆しています。これは3か月前の予想より約5%、2か月前より約8%高く、複数の再評価の余地を生み出しています。しかし、財務面を超えた、より構造的な推進要因もあります。それは、FedEx Freightのスピンオフです。これは6月1日に予定通り実施される見込みで、理論的には、2つの異なる事業をより明確に評価できるようにすることで、FDXの見通しを大きく強化します。一方は、マージン拡大を促進するグローバルな宅配ネットワーク、もう一方はサイクル的なLess-Than-Truckload(LTL)キャリアで、これはスピンオフされた事業です。LTLは本質的に景気循環的ですが、適切な条件下ではプレミアムを付けることも可能です。参入障壁の高さや価格設定力の強化は、長期的により堅実なマージンを支える傾向があります。**再評価ストーリーはまだ進行中?**----------------------------過去数か月にわたりFDX株のパフォーマンスが良好であったとしても、市場が中期的な再評価の可能性を完全に織り込んでいるとは思いません。なぜなら、実際の上昇余地は、FedEx Freightがどれだけの複数を獲得できるか、そして何よりも、よりシンプルで宅配に焦点を当てた事業として、残るFedExがマージン拡大とフリーキャッシュフローの改善を持続できるかにかかっているからです。現価格で、FDXは非GAAPの過去利益の約18倍で取引されており、これは過去5年間の平均より約25%高い水準です。これは決して「安い」とは言えませんが — UPSの過去非GAAP利益の13.4倍と比べるとやや割高です — それでも、現状のセットアップはFedExにとってより好ましいと感じます。特に、市場が期待しているEPS成長が比較的堅実であることを考えると(おそらく控えめに見積もられている)、スピンオフの推進要因と現在のマクロ経済の勢いを考慮すると、ミッドからハイティーンの複数倍は十分に妥当だと考えています。**Wall StreetのアナリストはFDXを買い、保持、または売りと見ているのか?**------------------------------------------------------------FDXに対するアナリストのセンチメントは明らかに強気です。過去3か月間に発行された23件の評価のうち、買いは16件、ホールドは6件、売りは1件だけです。平均目標株価は401.96ドルで、多くのアナリストが第3四半期後に目標を引き上げており、現水準から12%の上昇余地を示しています。**FedExは正しい方向に進化している**----------------------------伝統的な評価基準では「割安」とは言えませんが、私の見解では、今のセットアップは、実行と構造的変化による再評価ストーリーの方が強く、深い割安株としての見方ではありません。DRIVEプログラムによるマージン拡大、フリーキャッシュフローの一貫した改善、より規律ある資本配分の組み合わせが、市場の同社に対する見方をすでに変え始めています。同時に、FedEx Freightのスピンオフは、私の見解では、まだ価格に十分反映されていない二次的な上昇要因をもたらします。もちろん、これはリスクのない状況ではありません。複数はすでに大きく拡大しており、運営改善の一部は明らかに織り込まれています。したがって、さらなる上昇は引き続き実行次第です。それでも、私は今の瞬間を前向きに捉えています。これは伝統的な「割安な反転」ではなく、ファンダメンタルズの改善、見積もりの上方修正、そして今後の明確なカタリストを伴うビジネスだからです。その観点から、買い推奨は依然として妥当だと感じています。免責事項&開示報告問題を報告

FedEx Stock (FDX) Q3決算後 — 割高だが、強気シナリオは継続

FedEx FDX -0.68% ▼ 株価はもはや明らかに割安とは言えなくなってきました。特に2025年の水準と比較するとそうですが、私の見解では、今日のストーリーの見方としてそれは正しくありません。メンフィスを拠点とする同社は、最新の第3四半期決算報告により、見通しの上方修正を含めて、収益力の見通しに関して好意的な驚きをもたらしています。より規律ある資本配分と、効果的なコスト管理によるマージン拡大が、堅実な結果に結びついています。

TipRanksプレミアムを30%オフで入手

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現

最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

貨物事業のスピンオフが見えてきた今、私はこの段階でのセットアップは、反転の大部分が織り込まれ、ストーリーがまだ進行中の再評価へとシフトしていると見ています — これが私のFDXに対する強気の見方を支えています。

なぜ今FedExなのか?

今日のFedExの見解は、特にモデルの強力なオペレーティングレバレッジを考慮すると、既存の基盤から効率性を引き出すことに重きを置いており、ボリュームの成長よりも重要です。利益は売上高よりも速く成長する傾向があります。

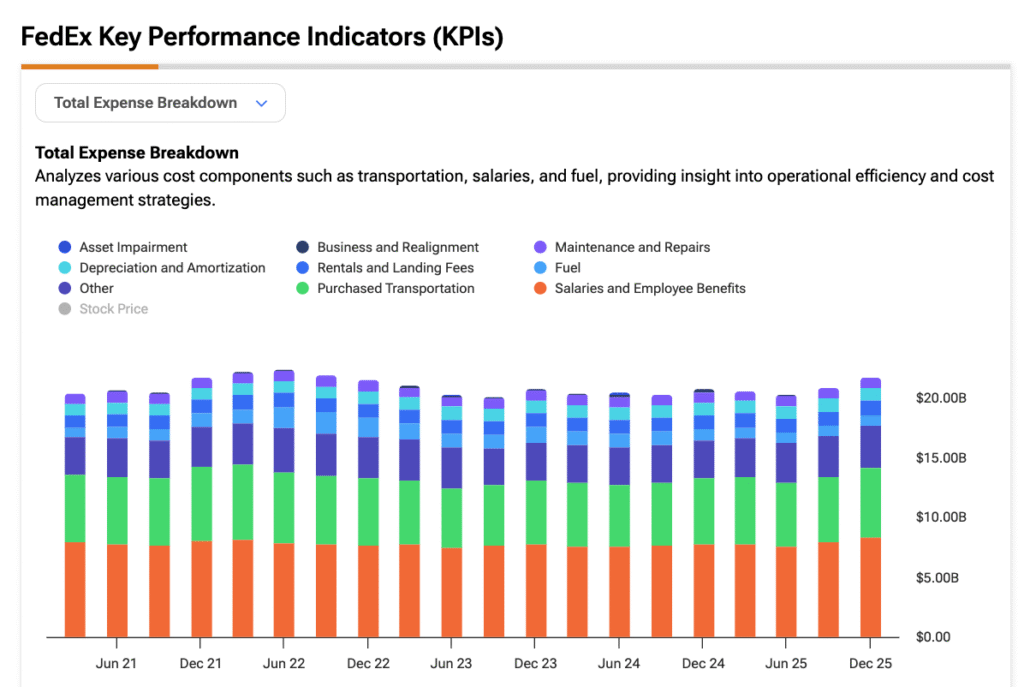

歴史的に、FedExは構造的な非効率性を抱えて運営してきましたが、DRIVEプログラムを通じて、経費削減、ルートの合理化、資産利用の改善に積極的に取り組んできました。その結果、営業利益率は過去12か月で約7%に達し、2025年度の6%から改善しています。

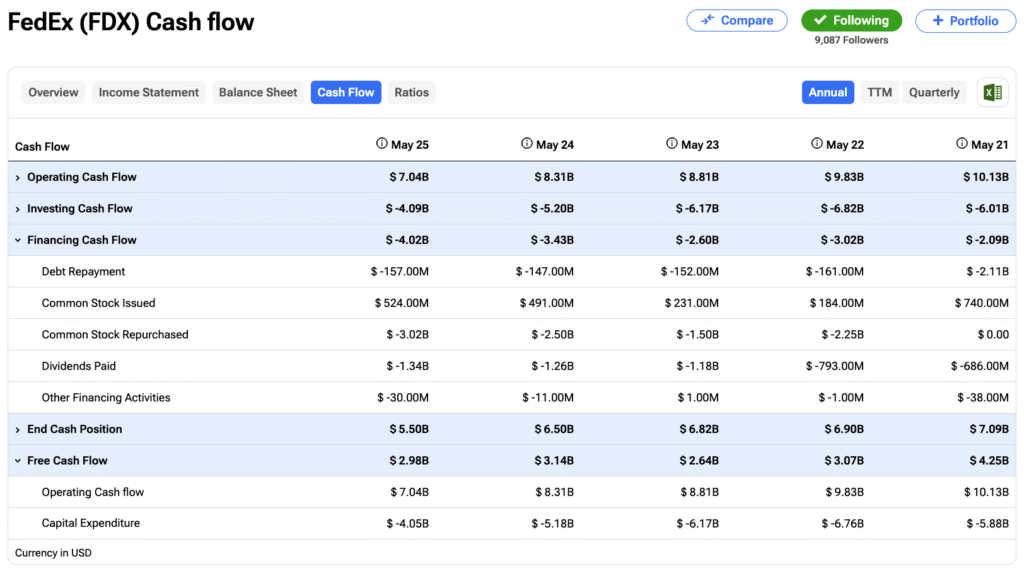

同時に、FedExは2025年度に30億ドルの自社株買いと14億ドルの配当を通じて株主へのリターンを増やしています。資本支出も大きく減少しており、2022年から2024年の範囲は50億〜67億ドルだったのに対し、過去12か月では約40億ドルとなっています。2026年度の見通しは約41億ドルです。

このことは、市場の見方に歓迎すべき変化をもたらしています。かつては成長を追求することが最優先だった事業から、今やより明確に収益と効率性に焦点を当てたストーリーへと変わっています。

最近の好調の背景は何か?

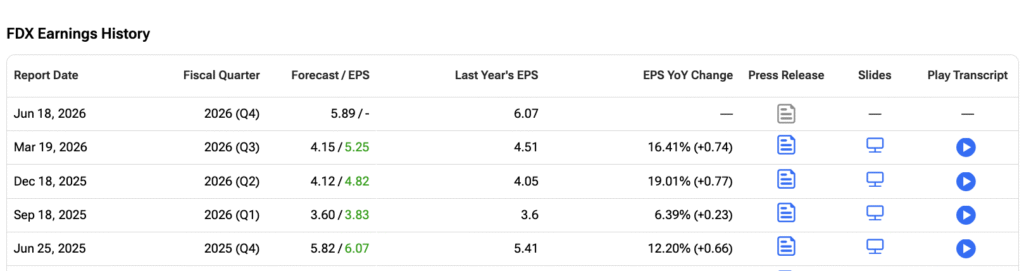

3月19日にFedExは第3四半期の結果を発表し、私の見解では、これが最近の同社に対する市場の好反応の理由を裏付けています。

数字から見ると、売上高は240億ドルで、前年同期の222億ドルから増加。調整後の1株当たり利益(EPS)は5.25ドルで、前年の4.51ドルを上回り、収益力の向上を明確に示しています。それに加え、見通しの上方修正も好意的に受け止められました。FedExは調整後EPSの見通しを17.8〜19ドルから19.3〜20.1ドルに引き上げ、2026年度の売上成長率も6〜6.5%と予想しています。

中央値では、市場は調整後EPSを約19.57ドルと見込み、前年比約7.6%の成長を示唆しています。これは3か月前の予想より約5%、2か月前より約8%高く、複数の再評価の余地を生み出しています。

しかし、財務面を超えた、より構造的な推進要因もあります。それは、FedEx Freightのスピンオフです。これは6月1日に予定通り実施される見込みで、理論的には、2つの異なる事業をより明確に評価できるようにすることで、FDXの見通しを大きく強化します。一方は、マージン拡大を促進するグローバルな宅配ネットワーク、もう一方はサイクル的なLess-Than-Truckload(LTL)キャリアで、これはスピンオフされた事業です。LTLは本質的に景気循環的ですが、適切な条件下ではプレミアムを付けることも可能です。参入障壁の高さや価格設定力の強化は、長期的により堅実なマージンを支える傾向があります。

再評価ストーリーはまだ進行中?

過去数か月にわたりFDX株のパフォーマンスが良好であったとしても、市場が中期的な再評価の可能性を完全に織り込んでいるとは思いません。なぜなら、実際の上昇余地は、FedEx Freightがどれだけの複数を獲得できるか、そして何よりも、よりシンプルで宅配に焦点を当てた事業として、残るFedExがマージン拡大とフリーキャッシュフローの改善を持続できるかにかかっているからです。

現価格で、FDXは非GAAPの過去利益の約18倍で取引されており、これは過去5年間の平均より約25%高い水準です。これは決して「安い」とは言えませんが — UPSの過去非GAAP利益の13.4倍と比べるとやや割高です — それでも、現状のセットアップはFedExにとってより好ましいと感じます。

特に、市場が期待しているEPS成長が比較的堅実であることを考えると(おそらく控えめに見積もられている)、スピンオフの推進要因と現在のマクロ経済の勢いを考慮すると、ミッドからハイティーンの複数倍は十分に妥当だと考えています。

Wall StreetのアナリストはFDXを買い、保持、または売りと見ているのか?

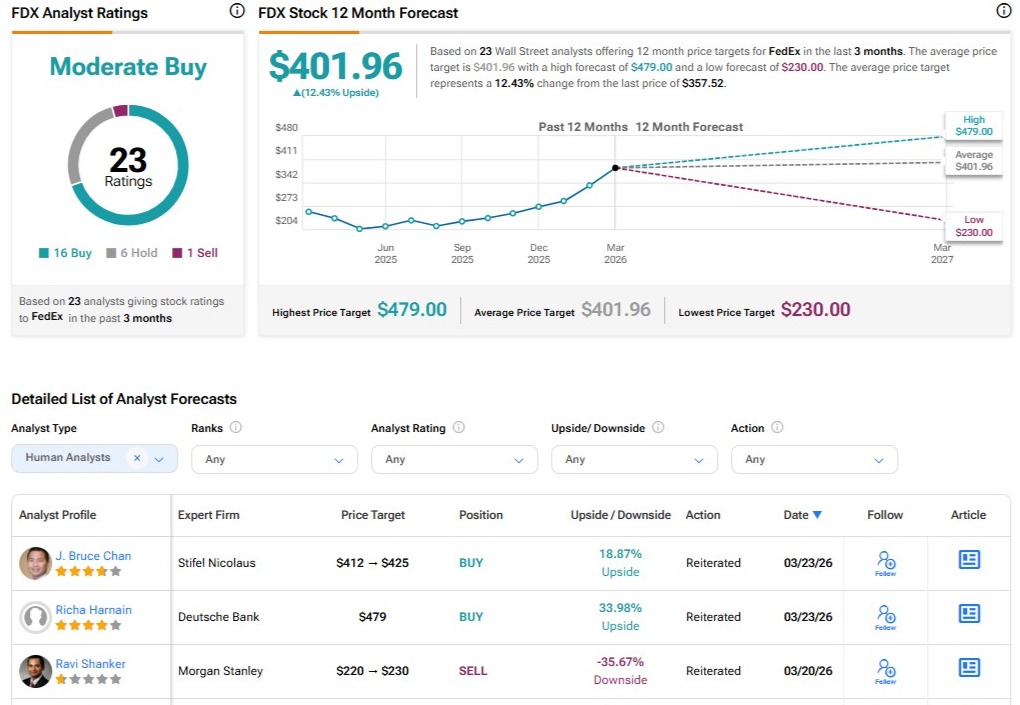

FDXに対するアナリストのセンチメントは明らかに強気です。過去3か月間に発行された23件の評価のうち、買いは16件、ホールドは6件、売りは1件だけです。平均目標株価は401.96ドルで、多くのアナリストが第3四半期後に目標を引き上げており、現水準から12%の上昇余地を示しています。

FedExは正しい方向に進化している

伝統的な評価基準では「割安」とは言えませんが、私の見解では、今のセットアップは、実行と構造的変化による再評価ストーリーの方が強く、深い割安株としての見方ではありません。DRIVEプログラムによるマージン拡大、フリーキャッシュフローの一貫した改善、より規律ある資本配分の組み合わせが、市場の同社に対する見方をすでに変え始めています。

同時に、FedEx Freightのスピンオフは、私の見解では、まだ価格に十分反映されていない二次的な上昇要因をもたらします。もちろん、これはリスクのない状況ではありません。複数はすでに大きく拡大しており、運営改善の一部は明らかに織り込まれています。したがって、さらなる上昇は引き続き実行次第です。

それでも、私は今の瞬間を前向きに捉えています。これは伝統的な「割安な反転」ではなく、ファンダメンタルズの改善、見積もりの上方修正、そして今後の明確なカタリストを伴うビジネスだからです。その観点から、買い推奨は依然として妥当だと感じています。

免責事項&開示報告問題を報告