作者:David,深潮 TechFlow先週木曜日、ニューヨーク証券取引所に新たに上場した株式、コードVCX。実はこれはファンドだ。ファンドにはAnthropic、OpenAI、SpaceXなどの企業の株式が組み込まれている。その中でAnthropicが21%、OpenAIが10%を占める。これらの会社には共通点がある:いずれも上場しておらず、一般人は株を買えない。VCXは、現在市場で稀少な、一般投資家が間接的にAnthropicの株式を保有できる唯一の存在の一つだ。その純資産価値は1株19ドル。上場初日、始値42ドル、取引中に125ドルに急騰し、終値は76ドル。4営業日目には、取引中最高値は315ドルに達し、2回の値動き制限を引き起こした。わずか4日で、19ドルから315ドルへと上昇した。投資家は実資産価値の16倍の価格でこのファンドを買い漁っていることになる。これはファンドマネージャーの腕前のせいではなく、内部にAnthropicがあるからだ。一ヶ月前、Anthropicは3800億ドルの評価額で300億ドルの資金調達を行った。今年の世界第二位の資金調達で、年収は140億ドル。しかし、上場しておらず、証券コードもなく、どの証券会社の検索窓にも見つからない。正体を買えないなら、影を奪おうとする。**VCXは今やAnthropicの影、あるいはAIのFOMO(恐怖症)の影だ。****なぜこんなに高いのか?**-----------VCXは伝統的な意味のファンドではない。普通のファンドは、値上がりを待てば下落時に買い増しできる。ファンドマネージャーが新たに株式を発行できるからだ。VCXは閉鎖型ファンドで、上場時に株式数は固定され、それ以上増えない。さらに重要なのは、大多数の株式は売買できないことだ。2月20日以前に購入した投資家の株は6ヶ月間ロックされ、9月まで取引できない。VCXには10万人以上の投資者がいるが、市場で実際に流通している株式はごく一部だ。これは何を意味する?買いたい人は多いが、手に入る株式はごくわずか。少量の買い注文だけで価格を歪めることができる。だから、その16倍のプレミアムは、「Anthropicに触れたい人の数と、その扉の狭さ」を示しているだけだ。こうした飢えは、VCX自身が生み出したものではない。図:FundriseのVCXファンド保有トップ10過去10年、テクノロジー業界には構造的な変化が起きている:**最良の企業はますます遅れて上場し、あるいは全く上場しなくなっている。**2012年にFacebookが上場したとき、評価額は1040億ドルだった。これは当時、天文学的な数字だった。今日、Anthropicの非公開評価額はFacebookのIPO時の3倍以上だが、上場計画すら明確にしていない。OpenAIは評価額5000億ドルで、未上場。SpaceXもIPO準備の噂が1年以上流れているが、具体的な日程は未定だ。10年前なら、こうした規模の企業はすでにニューヨーク証券取引所の鐘を鳴らしていた。今は必要ない。プライベート市場はほぼ無限の資金を提供でき、四半期報告や散在投資家、空売りのプレッシャーに直面しなくて済む。創業者にとっては合理的な選択だ。普通の投資家にとっては、歴史上最も成長速度の速い企業群を、ガラス越しにしか見られないことを意味する。VCXはもともと3月9日に上場予定だったが、イラン戦争の影響で10日遅れた。その10日間、何も変わらなかった――Anthropicの価格も変動せず、ファンドの保有株も動かなかった。しかし、その遅延自体が、期待を10日間膨らませた。ついに上場の日、長く抑えられていた需要が、狭い通路に押し込まれた。**すべての影の株が価値があるわけではない**-------------未上場企業の株に接触したいなら、VCXファンドだけが選択肢ではない。しかし、その前にもっと根本的な疑問がある:Anthropicは上場していないのに、公開取引されるファンドはどうやって株を手に入れたのか?答えは裏口だ。大手の非公開企業は数ヶ月ごとに資金調達を行い、AラウンドからGラウンドまで新たな投資家を迎える。Anthropicも先月、300億ドルのシリーズGラウンドを完了し、GICやセコイア、ゴールドマン・サックスなどが参加した。これらのラウンドは通常、機関投資家のみを対象とし、最低投資額は数百万ドルからだ。しかし、もう一つのルートもある。企業が上場していなくても、株式の私的取引は可能だ。早期社員やエンジェル投資家は株を持ち、その一部は早期に現金化したいと考えている。そこで、非公開企業の二次市場が生まれた――非公開で不透明だが、実際の取引は行われている。Fundriseは2022年からこの二つのルートで買いを始めた。当時、非公開テクノロジー企業の評価額は暴落の直後で、価格は安かった。4年で、Anthropic、OpenAI、SpaceXを含むポートフォリオを築き、それをVCXに組み込み、ニューヨーク証券取引所に上場させた。普通の人も株と同じように買えるようになった。同じ月に、少なくとも3つの類似ファンドがニューヨーク証券取引所で取引されており、同じコンセプトを売っている:**裏口で買ったものを、正面から売る。**RobinhoodはRVIというファンドを作り、3月6日に上場、発行価格は25ドル。保有銘柄にはDatabricks、Revolut、Rampなどの優良な非公開企業が含まれる。初日には11%下落し、終値は21ドル。Destiny Tech100、コードDXYZは2024年に上場予定で、この分野の先駆者だ。SpaceXを重視し、保有比率は16%。今年2月に間接的にAnthropicのエクスポージャーを少し増やした。現在の株価は24ドル付近。もう一つはXOVR、これは最初に認可された、非公開企業の株式を直接保有できるETFで、SpaceXが約21%を占める。4つのファンドは構造もコンセプトも似ており、同じ取引所で取引されているが、その運命はまったく異なる。VCXは4日間で1500%上昇。RVIは初日に下落。DXYZは穏やかに推移。VCXはAnthropicの21%、OpenAIの10%を保有。RVIの保有銘柄にはAnthropicもOpenAIも含まれない。DXYZのAnthropicエクスポージャーは最近追加されたもので、比率は小さい。**これが示すのは、少なくとも現時点では、市場は「非公開企業の株式」ではなく、「Anthropic」に対して価値を見出しているということだ。**近いところにいる者ほど価値が高い。RobinhoodのRVIはここで負けている。DatabricksやRevolutは確かに良い会社だが、明らかに今は、それらに16倍のプレミアムを払いたいと思わせる名前ではない。**影も賞味期限がある**-----------312ドルでVCXを買った人は、何を賭けているのか?扉が開く前に、より高い値段を出してでもAnthropicを買いたい人がいることに賭けている。しかし、その扉は永遠に閉じているわけではない。VCXには10万人以上の投資家がおり、その大半の株は6ヶ月間ロックされている。ロック期間は9月19日に終了し、その時点で大量の株が市場に流入し、供給は一気に潤沢になる。VCXが16倍のプレミアムで売れるのは、半分はAnthropicが含まれているから、もう半分は売れる株式が少なすぎるからだ。ロック期間が終われば、二つ目の条件も消える。さらに大きな変数もある。Anthropic、OpenAI、SpaceXの3社は、2026年下半期から2027年にかけてIPOするとの噂だ。Anthropicは先月、300億ドルを調達し、評価額は3800億ドルに達した。すでにシリコンバレーの法律事務所Wilson SonsiniとIPO準備を進めている。SpaceXのCFOも昨年末から投資家とIPOについての交渉を始めており、今年中に実施する予定だ。**本当に上場すれば、影は価値を失う。**もしあなたが証券会社の検索窓にAnthropicの株式コードを打ち込めるなら、なぜ16倍のプレミアムを払って、それを間接的に保有するファンドを買う必要があるのか?例えば、2024年にDXYZが上場したときも一時的に熱狂したが、その後SpaceXが遅れて上場し、熱は冷め、株価はピークから半分以上下落した。だから、VCXの投資者はまさに倒計時を迎えている。彼らが16倍の価格で買ったのは、Anthropicの株式ではなく、「有効期限付きのチケット」だ。扉が開くタイミングは、Anthropicが上場を決める時に決まる。それまでは、プレミアムは希少性によって維持されるが、その後はゼロになる。しかし、影の株の事象自体は偶然ではない。**各技術ブームは、同じ不安を生み出す:最も重要な企業は買えない。**2000年代はGoogleの上場前、ゴールドマン・サックスの社員が内部で配分を争った。2020年はSpaceX、シリコンバレーの二次市場の仲介者たちが一夜にして最も引き合いの多い人脈になった。今度はAIだ。しかも今回は、より深刻だ。AnthropicやOpenAIは今すぐに利益を出していなくても、ルールを書き換えている。AIの影響で、SaaS株は崩壊し、安全資産株も崩れ、IBMは一日で310億ドルの時価総額を失った。投資家が見ているのは、「この会社は儲かっている」だけではなく、「もし自分がこの会社の味方にならなければ、逆に踏みつぶされる側にいるかもしれない」という現実だ。VCXの16倍のプレミアムは、単なるファンドの価格付けではなく、この種の不安そのものを反映している。扉は閉じることもあるし、プレミアムは消えることもある。しかし、AIが加速し続ける限り、最も価値のある企業が閉じている限り、誰かは影に対して非合理的な価格を払うだろう。**影の株が価値を持つのは、値段のためではなく、扉の外にいるという感覚があまりにも高価だからだ。**

Anthropicの株を買えない人たちが、その影の株を16倍にまで買い上げた

作者:David,深潮 TechFlow

先週木曜日、ニューヨーク証券取引所に新たに上場した株式、コードVCX。

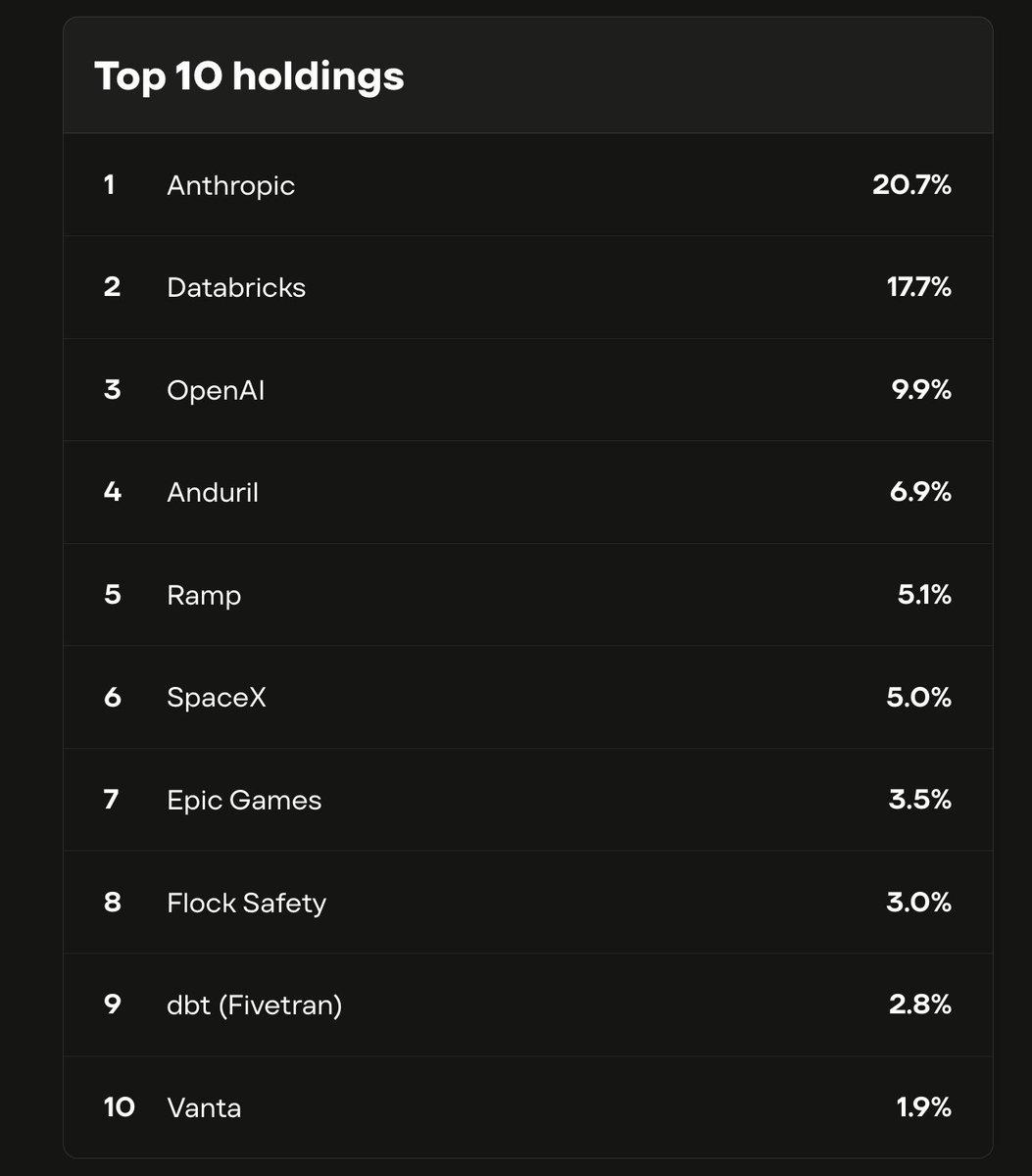

実はこれはファンドだ。ファンドにはAnthropic、OpenAI、SpaceXなどの企業の株式が組み込まれている。その中でAnthropicが21%、OpenAIが10%を占める。

これらの会社には共通点がある:いずれも上場しておらず、一般人は株を買えない。

VCXは、現在市場で稀少な、一般投資家が間接的にAnthropicの株式を保有できる唯一の存在の一つだ。

その純資産価値は1株19ドル。上場初日、始値42ドル、取引中に125ドルに急騰し、終値は76ドル。4営業日目には、取引中最高値は315ドルに達し、2回の値動き制限を引き起こした。

わずか4日で、19ドルから315ドルへと上昇した。

投資家は実資産価値の16倍の価格でこのファンドを買い漁っていることになる。これはファンドマネージャーの腕前のせいではなく、内部にAnthropicがあるからだ。

一ヶ月前、Anthropicは3800億ドルの評価額で300億ドルの資金調達を行った。今年の世界第二位の資金調達で、年収は140億ドル。しかし、上場しておらず、証券コードもなく、どの証券会社の検索窓にも見つからない。

正体を買えないなら、影を奪おうとする。VCXは今やAnthropicの影、あるいはAIのFOMO(恐怖症)の影だ。

なぜこんなに高いのか?

VCXは伝統的な意味のファンドではない。

普通のファンドは、値上がりを待てば下落時に買い増しできる。ファンドマネージャーが新たに株式を発行できるからだ。VCXは閉鎖型ファンドで、上場時に株式数は固定され、それ以上増えない。

さらに重要なのは、大多数の株式は売買できないことだ。2月20日以前に購入した投資家の株は6ヶ月間ロックされ、9月まで取引できない。VCXには10万人以上の投資者がいるが、市場で実際に流通している株式はごく一部だ。

これは何を意味する?買いたい人は多いが、手に入る株式はごくわずか。少量の買い注文だけで価格を歪めることができる。

だから、その16倍のプレミアムは、「Anthropicに触れたい人の数と、その扉の狭さ」を示しているだけだ。こうした飢えは、VCX自身が生み出したものではない。

図:FundriseのVCXファンド保有トップ10

過去10年、テクノロジー業界には構造的な変化が起きている:最良の企業はますます遅れて上場し、あるいは全く上場しなくなっている。

2012年にFacebookが上場したとき、評価額は1040億ドルだった。これは当時、天文学的な数字だった。今日、Anthropicの非公開評価額はFacebookのIPO時の3倍以上だが、上場計画すら明確にしていない。

OpenAIは評価額5000億ドルで、未上場。SpaceXもIPO準備の噂が1年以上流れているが、具体的な日程は未定だ。

10年前なら、こうした規模の企業はすでにニューヨーク証券取引所の鐘を鳴らしていた。今は必要ない。プライベート市場はほぼ無限の資金を提供でき、四半期報告や散在投資家、空売りのプレッシャーに直面しなくて済む。

創業者にとっては合理的な選択だ。普通の投資家にとっては、歴史上最も成長速度の速い企業群を、ガラス越しにしか見られないことを意味する。

VCXはもともと3月9日に上場予定だったが、イラン戦争の影響で10日遅れた。その10日間、何も変わらなかった――Anthropicの価格も変動せず、ファンドの保有株も動かなかった。しかし、その遅延自体が、期待を10日間膨らませた。

ついに上場の日、長く抑えられていた需要が、狭い通路に押し込まれた。

すべての影の株が価値があるわけではない

未上場企業の株に接触したいなら、VCXファンドだけが選択肢ではない。

しかし、その前にもっと根本的な疑問がある:Anthropicは上場していないのに、公開取引されるファンドはどうやって株を手に入れたのか?

答えは裏口だ。

大手の非公開企業は数ヶ月ごとに資金調達を行い、AラウンドからGラウンドまで新たな投資家を迎える。Anthropicも先月、300億ドルのシリーズGラウンドを完了し、GICやセコイア、ゴールドマン・サックスなどが参加した。これらのラウンドは通常、機関投資家のみを対象とし、最低投資額は数百万ドルからだ。

しかし、もう一つのルートもある。

企業が上場していなくても、株式の私的取引は可能だ。早期社員やエンジェル投資家は株を持ち、その一部は早期に現金化したいと考えている。そこで、非公開企業の二次市場が生まれた――非公開で不透明だが、実際の取引は行われている。

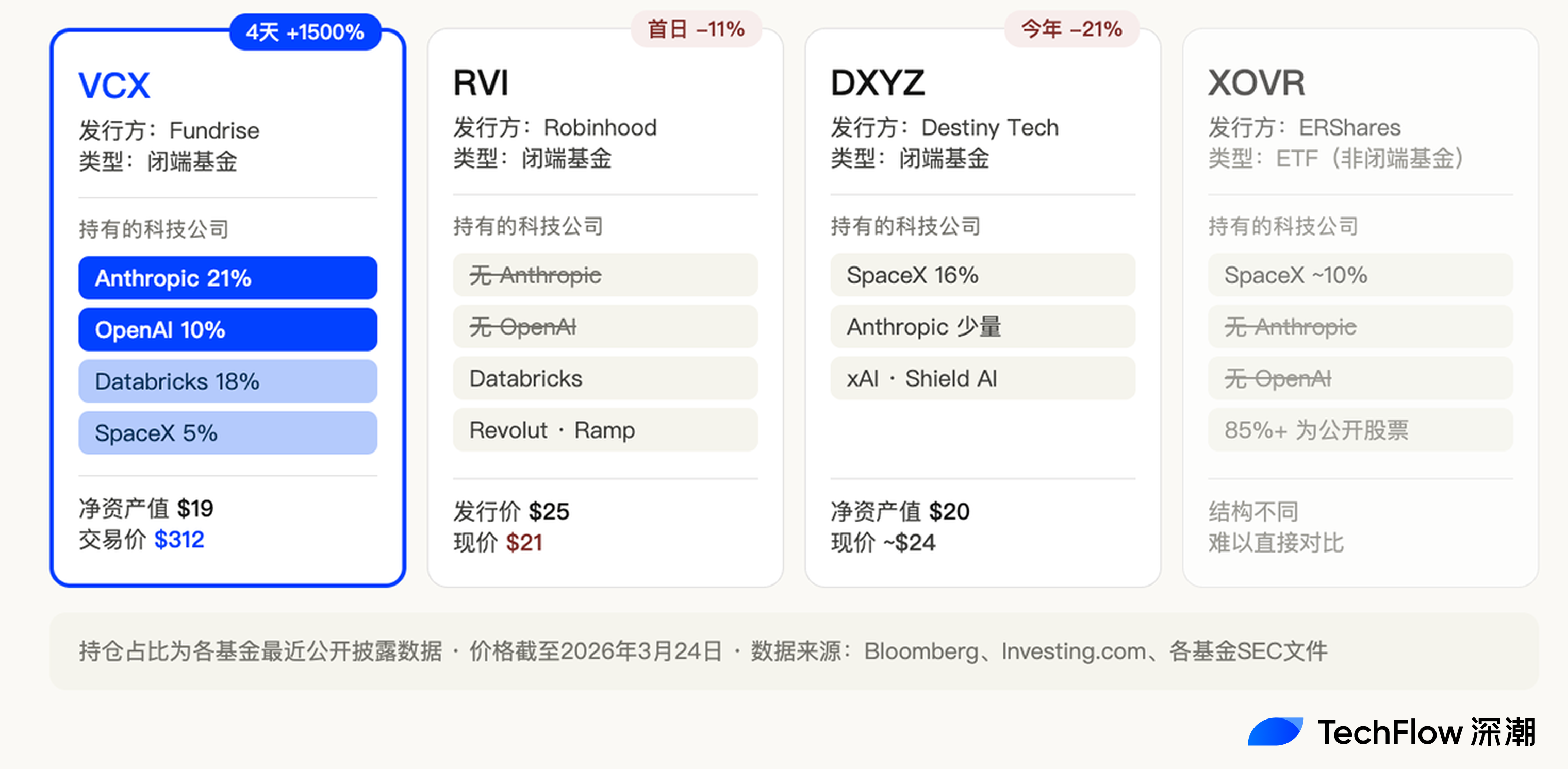

Fundriseは2022年からこの二つのルートで買いを始めた。当時、非公開テクノロジー企業の評価額は暴落の直後で、価格は安かった。4年で、Anthropic、OpenAI、SpaceXを含むポートフォリオを築き、それをVCXに組み込み、ニューヨーク証券取引所に上場させた。普通の人も株と同じように買えるようになった。

同じ月に、少なくとも3つの類似ファンドがニューヨーク証券取引所で取引されており、同じコンセプトを売っている:

裏口で買ったものを、正面から売る。

RobinhoodはRVIというファンドを作り、3月6日に上場、発行価格は25ドル。保有銘柄にはDatabricks、Revolut、Rampなどの優良な非公開企業が含まれる。初日には11%下落し、終値は21ドル。

Destiny Tech100、コードDXYZは2024年に上場予定で、この分野の先駆者だ。SpaceXを重視し、保有比率は16%。今年2月に間接的にAnthropicのエクスポージャーを少し増やした。現在の株価は24ドル付近。

もう一つはXOVR、これは最初に認可された、非公開企業の株式を直接保有できるETFで、SpaceXが約21%を占める。

4つのファンドは構造もコンセプトも似ており、同じ取引所で取引されているが、その運命はまったく異なる。

VCXは4日間で1500%上昇。RVIは初日に下落。DXYZは穏やかに推移。

VCXはAnthropicの21%、OpenAIの10%を保有。RVIの保有銘柄にはAnthropicもOpenAIも含まれない。DXYZのAnthropicエクスポージャーは最近追加されたもので、比率は小さい。

これが示すのは、少なくとも現時点では、市場は「非公開企業の株式」ではなく、「Anthropic」に対して価値を見出しているということだ。

近いところにいる者ほど価値が高い。

RobinhoodのRVIはここで負けている。DatabricksやRevolutは確かに良い会社だが、明らかに今は、それらに16倍のプレミアムを払いたいと思わせる名前ではない。

影も賞味期限がある

312ドルでVCXを買った人は、何を賭けているのか?

扉が開く前に、より高い値段を出してでもAnthropicを買いたい人がいることに賭けている。

しかし、その扉は永遠に閉じているわけではない。

VCXには10万人以上の投資家がおり、その大半の株は6ヶ月間ロックされている。ロック期間は9月19日に終了し、その時点で大量の株が市場に流入し、供給は一気に潤沢になる。

VCXが16倍のプレミアムで売れるのは、半分はAnthropicが含まれているから、もう半分は売れる株式が少なすぎるからだ。ロック期間が終われば、二つ目の条件も消える。

さらに大きな変数もある。

Anthropic、OpenAI、SpaceXの3社は、2026年下半期から2027年にかけてIPOするとの噂だ。Anthropicは先月、300億ドルを調達し、評価額は3800億ドルに達した。すでにシリコンバレーの法律事務所Wilson SonsiniとIPO準備を進めている。SpaceXのCFOも昨年末から投資家とIPOについての交渉を始めており、今年中に実施する予定だ。

本当に上場すれば、影は価値を失う。

もしあなたが証券会社の検索窓にAnthropicの株式コードを打ち込めるなら、なぜ16倍のプレミアムを払って、それを間接的に保有するファンドを買う必要があるのか?

例えば、2024年にDXYZが上場したときも一時的に熱狂したが、その後SpaceXが遅れて上場し、熱は冷め、株価はピークから半分以上下落した。

だから、VCXの投資者はまさに倒計時を迎えている。

彼らが16倍の価格で買ったのは、Anthropicの株式ではなく、「有効期限付きのチケット」だ。扉が開くタイミングは、Anthropicが上場を決める時に決まる。

それまでは、プレミアムは希少性によって維持されるが、その後はゼロになる。

しかし、影の株の事象自体は偶然ではない。

**各技術ブームは、同じ不安を生み出す:最も重要な企業は買えない。**2000年代はGoogleの上場前、ゴールドマン・サックスの社員が内部で配分を争った。2020年はSpaceX、シリコンバレーの二次市場の仲介者たちが一夜にして最も引き合いの多い人脈になった。

今度はAIだ。

しかも今回は、より深刻だ。AnthropicやOpenAIは今すぐに利益を出していなくても、ルールを書き換えている。AIの影響で、SaaS株は崩壊し、安全資産株も崩れ、IBMは一日で310億ドルの時価総額を失った。

投資家が見ているのは、「この会社は儲かっている」だけではなく、「もし自分がこの会社の味方にならなければ、逆に踏みつぶされる側にいるかもしれない」という現実だ。

VCXの16倍のプレミアムは、単なるファンドの価格付けではなく、この種の不安そのものを反映している。

扉は閉じることもあるし、プレミアムは消えることもある。しかし、AIが加速し続ける限り、最も価値のある企業が閉じている限り、誰かは影に対して非合理的な価格を払うだろう。

影の株が価値を持つのは、値段のためではなく、扉の外にいるという感覚があまりにも高価だからだ。