A股の主要3指数は本日一斉に上昇し、終値時点で上海総合指数は1.30%上昇、深セン成指は1.95%上昇、創業板指数は2.01%上昇した。上海・深セン・北京の三大市場の取引高は約2.2兆元に迫り、昨日より約千億元増加した。ほぼ全ての業種セクターが上昇し、電力、通信設備、稀土、通信サービス、貴金属、ホテル・飲食、エネルギー金属、観光景区、航空・空港セクターが上昇率トップとなる中、太陽光発電設備セクターだけ逆行してわずかに下落した。個別株では、上昇銘柄数は約4900銘柄に近づき、100銘柄以上がストップ高となった。米国株の光通信関連銘柄は夜間に強いパフォーマンスを示した。Lumentumの株価は10%上昇し、取引中に過去最高値を記録した。Coherentも6.78%上昇した。一方、中国は光通信伝送分野で重要な突破を果たし、3月24日に中国信科グループは2.5Pb/sの24芯光ファイバーによる超大容量リアルタイム伝送を実現し、世界記録を更新した。この成果はデータセンターの相互接続やバックボーンネットワークなどのシナリオに応用され、デジタル経済の発展に高速・安定・大容量の光通信基盤を提供する。さらに、国泰海通の調査報告によると、最近の通信事業者による光ケーブルの一括調達価格は大幅に引き上げられており、黒竜江電信は2026年の屋外光ケーブル緊急調達プロジェクトの入札公告を発表した。主流規格のG.652D-24芯屋外光ケーブルの税抜き単価は3737.43元/皮長キロメートルに達し、1芯あたりの価格は約155.7元となる。報道によると、この価格は2ヶ月で100%超の上昇を見せており、供給不足の現状を裏付けている。万聯証券は、AIエコシステムの加速的構築、エージェントの継続的爆発的普及、AI計算能力の高い需要の持続的な増加に伴い、光通信はAI計算基盤インフラの核心部分となっていると指摘する。光モジュールや光ファイバーケーブルなどの光通信技術は今後さらに革新・進化していく見込みだ。国金証券は、技術の進化と需要の拡大が、光通信産業の新たな成長段階を推進していると述べている。万聯証券:光通信技術はさらに革新・進化を続けるAIエコシステムの加速的構築、エージェントの継続的爆発、AI計算能力の高い需要の持続的増加に伴い、光通信はAI計算基盤の重要な要素となっている。光モジュールや光ファイバーケーブルなどの光通信技術は今後も革新・進化を続ける見込みだ。同時に、OFC 2026大会では複数のMSA(マルチソースアグリゲーション)が集中して登場しており、世界的にAIデータセンターのデータ規模拡大に伴い、相互接続技術の重要性が一層高まっている。より高速な銅線、光モジュール、XPOなどの新技術も次々と登場していく。国金証券:光通信産業は量と価格の両面で新たな成長段階へOFC大会の積極的な指針を受けて、2026年の世界の光モジュール市場規模は1.5倍から2倍に拡大し、2027年も高成長を維持すると予測されている。Lumentumは、リン化インジウム光チップの2026~2030年の複合年間成長率(CAGR)が85%に達すると予測し、上流のコアデバイスの成長弾力性も高いと指摘している。技術の進化と需要の拡大が、光通信産業の新たな量と価格の上昇を促進している。中金公司:今後5年間でCPOとNPOの年間出荷端末数は1億個を突破する見込みNPOはメンテナンスコスト、信頼性、産業チェーンの再現性などの長所により、2027年には一部のCSP(通信サービスプロバイダー)顧客側でスケールアップしたNPOの注文が増加し始めると期待されている。Light Countingの予測によると、2027年にはスケールアップしたCPOの出荷も徐々に始まり、2030年までにスケールアップとスケールアウトの両シナリオを含むCPO市場規模は100億ドルに達すると見込まれる。今後5年間で、CPOとNPOの年間端末出荷数は1億個を超える見込みだ。国盛証券:世界の光ファイバー・ケーブル産業は「硬性供給」による新たなサイクルに入る供給側から見ると、世界の光ファイバー・ケーブル産業は「硬性供給」による新たなサイクルに入っている。現在、世界の生産能力は中国(60%超)、米国、日本に高度に集中しており、海外の増産は非常に抑制的であり、新規供給は長期的に不足し続ける見込みだ。供給側の制約はプリフォーム棒(プレフォーム)の段階にあり、その増産サイクルは18~24ヶ月と長く、技術的なハードルも高いため、産業全体の供給上限を制約している。二次メーカーの復産や主要メーカーの増産が進むのは2027年中期以降と見られ、2026年~2027年の供給量を年間5億芯キロメートルから6億芯キロメートルと見積もると、2026年の供給不足は6%、2027年にはさらに拡大し15%に達する見込みだ。国泰海通:今後の光通信は超長距離・超高速・超大容量へと進化今後の光通信は、超長距離・超高速・超大容量の方向へと進化し続けると予測されている。これにより、光ファイバーの損失、有効面積、耐曲げ性などの性能向上が引き続き促進される見込みだ。また、銅線は長距離伝送に適さず損失も大きいため、超高精細テレビ、スマートテレビ、仮想現実(VR)などの新興産業において、光ファイバーが銅線に取って代わる展開が進むと考えられる。広発証券:技術的蓄積と生産能力の弾力性を備えた大手企業が大きく恩恵を受ける光ファイバーのプリフォーム棒の増産サイクルは18~24ヶ月と長く、世界の生産能力は高度に集中している。2026~2027年の供給不足は最大15%に拡大する可能性がある。供給側の構造的制約は、製品価格を堅固に支える要因となっており、技術的蓄積と生産能力の弾力性を持つ大手企業は大きな恩恵を受けるだろう。(本稿は投資助言を目的としたものではなく、投資判断は自己責任で行ってください。市場にはリスクが伴いますので、投資は慎重に。)(出典:東方財富研究中心)

【風口リサーチレポート】技術革新と需要拡大が共に推進 光通信産業は量と価格の両面で上昇する新たな段階に入る

A股の主要3指数は本日一斉に上昇し、終値時点で上海総合指数は1.30%上昇、深セン成指は1.95%上昇、創業板指数は2.01%上昇した。上海・深セン・北京の三大市場の取引高は約2.2兆元に迫り、昨日より約千億元増加した。ほぼ全ての業種セクターが上昇し、電力、通信設備、稀土、通信サービス、貴金属、ホテル・飲食、エネルギー金属、観光景区、航空・空港セクターが上昇率トップとなる中、太陽光発電設備セクターだけ逆行してわずかに下落した。個別株では、上昇銘柄数は約4900銘柄に近づき、100銘柄以上がストップ高となった。

米国株の光通信関連銘柄は夜間に強いパフォーマンスを示した。Lumentumの株価は10%上昇し、取引中に過去最高値を記録した。Coherentも6.78%上昇した。一方、中国は光通信伝送分野で重要な突破を果たし、3月24日に中国信科グループは2.5Pb/sの24芯光ファイバーによる超大容量リアルタイム伝送を実現し、世界記録を更新した。この成果はデータセンターの相互接続やバックボーンネットワークなどのシナリオに応用され、デジタル経済の発展に高速・安定・大容量の光通信基盤を提供する。

さらに、国泰海通の調査報告によると、最近の通信事業者による光ケーブルの一括調達価格は大幅に引き上げられており、黒竜江電信は2026年の屋外光ケーブル緊急調達プロジェクトの入札公告を発表した。主流規格のG.652D-24芯屋外光ケーブルの税抜き単価は3737.43元/皮長キロメートルに達し、1芯あたりの価格は約155.7元となる。報道によると、この価格は2ヶ月で100%超の上昇を見せており、供給不足の現状を裏付けている。

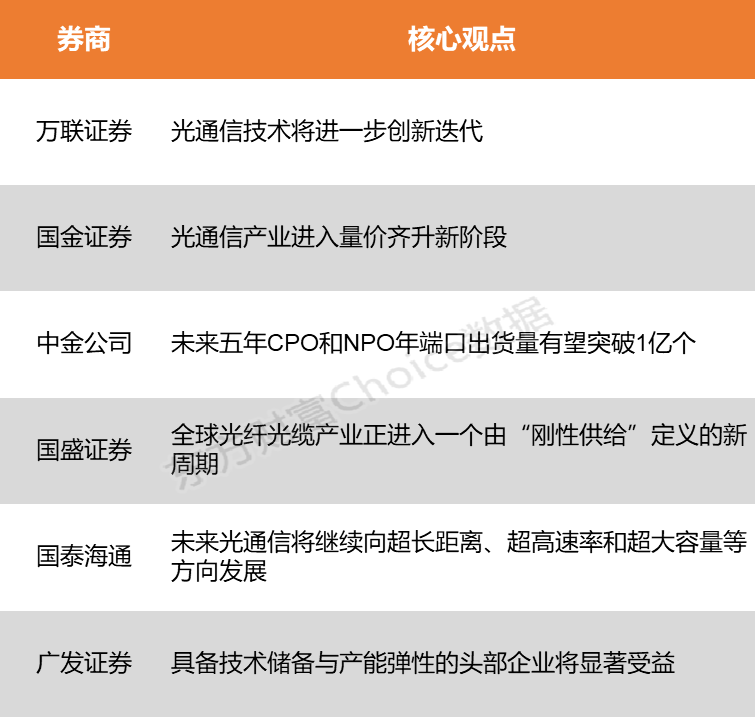

万聯証券は、AIエコシステムの加速的構築、エージェントの継続的爆発的普及、AI計算能力の高い需要の持続的な増加に伴い、光通信はAI計算基盤インフラの核心部分となっていると指摘する。光モジュールや光ファイバーケーブルなどの光通信技術は今後さらに革新・進化していく見込みだ。国金証券は、技術の進化と需要の拡大が、光通信産業の新たな成長段階を推進していると述べている。

万聯証券:光通信技術はさらに革新・進化を続ける

AIエコシステムの加速的構築、エージェントの継続的爆発、AI計算能力の高い需要の持続的増加に伴い、光通信はAI計算基盤の重要な要素となっている。光モジュールや光ファイバーケーブルなどの光通信技術は今後も革新・進化を続ける見込みだ。同時に、OFC 2026大会では複数のMSA(マルチソースアグリゲーション)が集中して登場しており、世界的にAIデータセンターのデータ規模拡大に伴い、相互接続技術の重要性が一層高まっている。より高速な銅線、光モジュール、XPOなどの新技術も次々と登場していく。

国金証券:光通信産業は量と価格の両面で新たな成長段階へ

OFC大会の積極的な指針を受けて、2026年の世界の光モジュール市場規模は1.5倍から2倍に拡大し、2027年も高成長を維持すると予測されている。Lumentumは、リン化インジウム光チップの2026~2030年の複合年間成長率(CAGR)が85%に達すると予測し、上流のコアデバイスの成長弾力性も高いと指摘している。技術の進化と需要の拡大が、光通信産業の新たな量と価格の上昇を促進している。

中金公司:今後5年間でCPOとNPOの年間出荷端末数は1億個を突破する見込み

NPOはメンテナンスコスト、信頼性、産業チェーンの再現性などの長所により、2027年には一部のCSP(通信サービスプロバイダー)顧客側でスケールアップしたNPOの注文が増加し始めると期待されている。Light Countingの予測によると、2027年にはスケールアップしたCPOの出荷も徐々に始まり、2030年までにスケールアップとスケールアウトの両シナリオを含むCPO市場規模は100億ドルに達すると見込まれる。今後5年間で、CPOとNPOの年間端末出荷数は1億個を超える見込みだ。

国盛証券:世界の光ファイバー・ケーブル産業は「硬性供給」による新たなサイクルに入る

供給側から見ると、世界の光ファイバー・ケーブル産業は「硬性供給」による新たなサイクルに入っている。現在、世界の生産能力は中国(60%超)、米国、日本に高度に集中しており、海外の増産は非常に抑制的であり、新規供給は長期的に不足し続ける見込みだ。供給側の制約はプリフォーム棒(プレフォーム)の段階にあり、その増産サイクルは18~24ヶ月と長く、技術的なハードルも高いため、産業全体の供給上限を制約している。二次メーカーの復産や主要メーカーの増産が進むのは2027年中期以降と見られ、2026年~2027年の供給量を年間5億芯キロメートルから6億芯キロメートルと見積もると、2026年の供給不足は6%、2027年にはさらに拡大し15%に達する見込みだ。

国泰海通:今後の光通信は超長距離・超高速・超大容量へと進化

今後の光通信は、超長距離・超高速・超大容量の方向へと進化し続けると予測されている。これにより、光ファイバーの損失、有効面積、耐曲げ性などの性能向上が引き続き促進される見込みだ。また、銅線は長距離伝送に適さず損失も大きいため、超高精細テレビ、スマートテレビ、仮想現実(VR)などの新興産業において、光ファイバーが銅線に取って代わる展開が進むと考えられる。

広発証券:技術的蓄積と生産能力の弾力性を備えた大手企業が大きく恩恵を受ける

光ファイバーのプリフォーム棒の増産サイクルは18~24ヶ月と長く、世界の生産能力は高度に集中している。2026~2027年の供給不足は最大15%に拡大する可能性がある。供給側の構造的制約は、製品価格を堅固に支える要因となっており、技術的蓄積と生産能力の弾力性を持つ大手企業は大きな恩恵を受けるだろう。

(本稿は投資助言を目的としたものではなく、投資判断は自己責任で行ってください。市場にはリスクが伴いますので、投資は慎重に。)

(出典:東方財富研究中心)