農夫山泉は火曜日に2025年の年間業績を発表した:年間売上高は525.53億元で、前年同期比22.5%増加;親会社に帰属する純利益は158.68億元で、前年同期比30.9%増加し、成長率は収益を大きく上回った。**同社の年間売上高は初めて500億元の大台を突破し、コストの低下と費用効率の改善の相乗効果により利益面が「拡大」した。**利益率は引き続き強化された。2025年の粗利益率は60.5%に上昇し、前年より2.4ポイント改善;販売・流通費用率は18.6%に低下し、前年より2.8ポイント減少、経営レバレッジの解放が明らかになった。総合損益計算書の観点から計算すると、営業利益は約209.85億元に達し、営業利益率はほぼ40%に近い。品目別に見ると、**お茶飲料は引き続き成長の「主エンジン」**となっている。即飲茶の収入は215.96億元で、前年同期比29.0%増加し、収益比率は41.1%に上昇;パッケージ水事業は調整後に回復し、収入は187.09億元で、前年同期比17.3%増加した。果汁や機能性飲料も二桁成長を維持し、特に果汁は前年比26.7%増と好調だった。株主還元も同時に強化された。**同社は期末配当を0.99元/株とし、合計約111.34億元を配分、前年より大幅に増加**;また、現金や定期預金などの資産は合計約222.93億元に達し、資本負債比率は11.4%でほぼ横ばいだが、報告期間中に外貨資産の保有により約1.99億元の為替差損が発生し、利息収入も金利引き下げの影響で明らかに減少した。業績総覧:売上高突破500億元後、利益成長は「二端の共振」から生まれる----------------------------損益計算書を分解すると、2025年の同社の「量の増加+粗利益率の向上+費用率の低下」が相乗効果を生み出した:* 売上高:525.53億元(+22.5%);* 粗利益:318.08億元(+27.7%)、粗利益率60.5%(+2.4ポイント);* 税引前利益:209.18億元(+32.5%);* 親会社純利益:158.68億元(+30.9%)、純利益率は約30.2%(前年の約28.3%)に向上。同社の取締役会長の挨拶でも、一次的・非経常的な損益を除いた場合、2025年の純利益は159.99億元となり、コア事業の動向と報告書の成長率はほぼ一致していることが明らかになった。品目構成:お茶飲料が第一の品目として安定、パッケージ水は回復基調-----------------------2025年の各品目の収入と比率は以下の通り(括弧内は前年比増加率):* 即飲茶:215.96億元(+29.0%)、構成比41.1%(前年39.0%);* パッケージ飲用水:187.09億元(+17.3%)、構成比35.6%(前年37.2%);* 機能性飲料:57.62億元(+16.8%)、構成比11.0%;* 果汁飲料:51.76億元(+26.7%)、構成比9.8%;* その他:13.09億元(+10.7%)、構成比2.5%。最も注目すべきは、:お茶飲料の収入規模がパッケージ水との差を拡大し、同社の最大の収入源となったこと;一方、パッケージ水の「回復性成長」は全体の基盤安定にとって極めて重要である。経営陣は、水源地の整備、工場のオープンと源泉探索活動、製品マトリックス(高級氷製品を含む)の拡大などにより、水事業の回復を説明している。部門別収益:お茶飲料が最大の利益源、果汁は弾力的な収益性を示す-----------------------同社が開示した「部門別業績」は、税引前利益の調整後(利息収入、財務費用、本社経費等を除く)基準である。2025年の部門別合計は223.18億元で、その内訳は:* 即飲茶部門:103.74億元、部門利益率約48%(前年約45%);* パッケージ水:70.01億元、約37%(前年約31%);* 機能性飲料:26.96億元、約47%;* 果汁:17.77億元、約34%、前年より明らかに向上(前年約25%)。変化を見ると、お茶飲料は依然として「規模+利益」の両面で高いコアキャッシュカウであり、果汁は高収益性の高級NFCや「17.5°」などの製品ラインの利益引き上げにより、収益性の弾力性がより顕著になっている。粗利益率向上の鍵:原材料の低下と流通秩序の調整----------------------同社は、粗利益率の向上を主にPETなどの包装材料、段ボール、白糖などの原材料の調達コスト低下に帰している。コスト面の好調に加え、管理層は「電子商取引チャネルの販売比率を抑制」し、販売代理店体系の価格秩序とチャネルの収益性を安定させることを強調している—これは、成長段階においても「持続可能な価格体系」を優先し、単なるオンライン販売量の拡大だけを追求しない方針を示している。これに合わせて、減価償却費と償却費は合計27.59億元(前年24.45億元)に増加し、同社が引き続き生産能力とサプライチェーンへの投資を進めていることを示す一方、コスト低下局面での価格体系管理により、新たな減価償却費は全体の利益率を圧迫しなかった。費用面:販売費用率が大きく低下、管理費と株式報酬は増加-------------------------2025年の販売・流通費用は98.00億元で、前年より6.8%増にとどまり、売上高増加率を大きく下回ったため、費用率は18.6%に低下。会社の説明によると、主な理由は:* 2024年の「オリンピックイヤー」後、広告・販促費用が前年同期比で減少;* 物流費率は品目構成と販売量の変動により低下。管理費は24.52億元で、前年より25.0%増加し、費用率は4.7%でほぼ横ばいだが、絶対額は増加している。特に、株式報酬費用は0.77億元(前年の0.06億元)に増加し、新たな従業員株式報酬制度の付与に対応している;また、従業員福利費は合計約51.00億元で、組織の拡大とインセンティブ投資の継続を反映している。その他の損益:利息収入の減少と為替差損の「黒字から赤字へ」----------------------「その他の収入および利益」は17.20億元で、前年同期比19.2%減少した。主な要因は利息収入の減少で、2025年の利息収入は5.80億元で、前年の8.66億元から大きく減少している。これは、金利低下環境下での資金収益率の低下を反映している。「その他の支出」は0.30億元から2.91億元に増加し、主に次の二つの項目からなる:* 為替差損:約1.99億元(前年は為替益0.75億元);* 寄付支出:0.68億元。 同社は期末に港幣16.47億元、米ドル6.06億ドルなどの外貨資産を保有しており、為替レートの変動により損益に直接的な影響を与えている。資産負債表:資金は潤沢だが金融資産の配分はより積極的、在庫回転は鈍化---------------------------2025年末時点で、長期定期預金、制限付き資金、質入れ預金、現金および銀行残高の合計は約222.93億元で、前年同期比微増;同時に、利息付借入金は43.90億元で、資本負債比率は11.4%で前年とほぼ変わらず、全体として「高現金・低レバレッジ」の構造を維持している。特に注目すべきは、金融資産の配分の変化である。公正価値で損益計算に計上される金融資産は期末で75.55億元に達し、前年の15.29億元から大幅増加しており、金利低下局面において取引性金融資産の配分を拡大し、資金の運用効率を高めていることを示している。運転資金面では、在庫は58.46億元と前年同期比増加し、管理層は生産準備と茶葉原料の全産業チェーン構築に関連していると説明している。在庫回転日数は82.3日から95.5日に延びた;売掛金の規模は依然低く(期末5.98億元)、回転日数は4.1日に短縮されており、チャネルの回収能力は依然強いことを示している。期末の契約負債(前受金)は41.95億元に増加し、チャネルの前受金と販売ペースの動きを反映している。配当と投資:111億元の配当予定と生産能力拡大のための資金調達調整-----------------------------同社は期末配当を0.99元/株とし、合計約111.34億元を配分する予定であり、2025年の親会社純利益の158.68億元に対して高いキャッシュリターンを示している。投資面では、期末の不動産、工場、設備の総額は247.19億元で、前年同期比で増加し、資本約束額は約49.06億元に達しており、引き続き拡張とサプライチェーンの強化段階にある。さらに、同社は未使用の上場資金(港幣7.26億元)を「基盤能力の構築」から「生産設備の購入と新工場の建設」へと用途を変更し、資金の効率化と為替差損の軽減を図るとともに、水源地や茶産業チェーンへの投資に備えるため、資金の使用期限を2027年末まで延長した。リスク警告と免責事項市場にはリスクが伴い、投資は慎重に行う必要がある。本稿は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではない。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担である。

農夫山泉の2025年の売上高は前年同期比22.5%増の過去最高を記録し、純利益は30.9%増加、現金配当は111.34億元を予定 | 決算報告

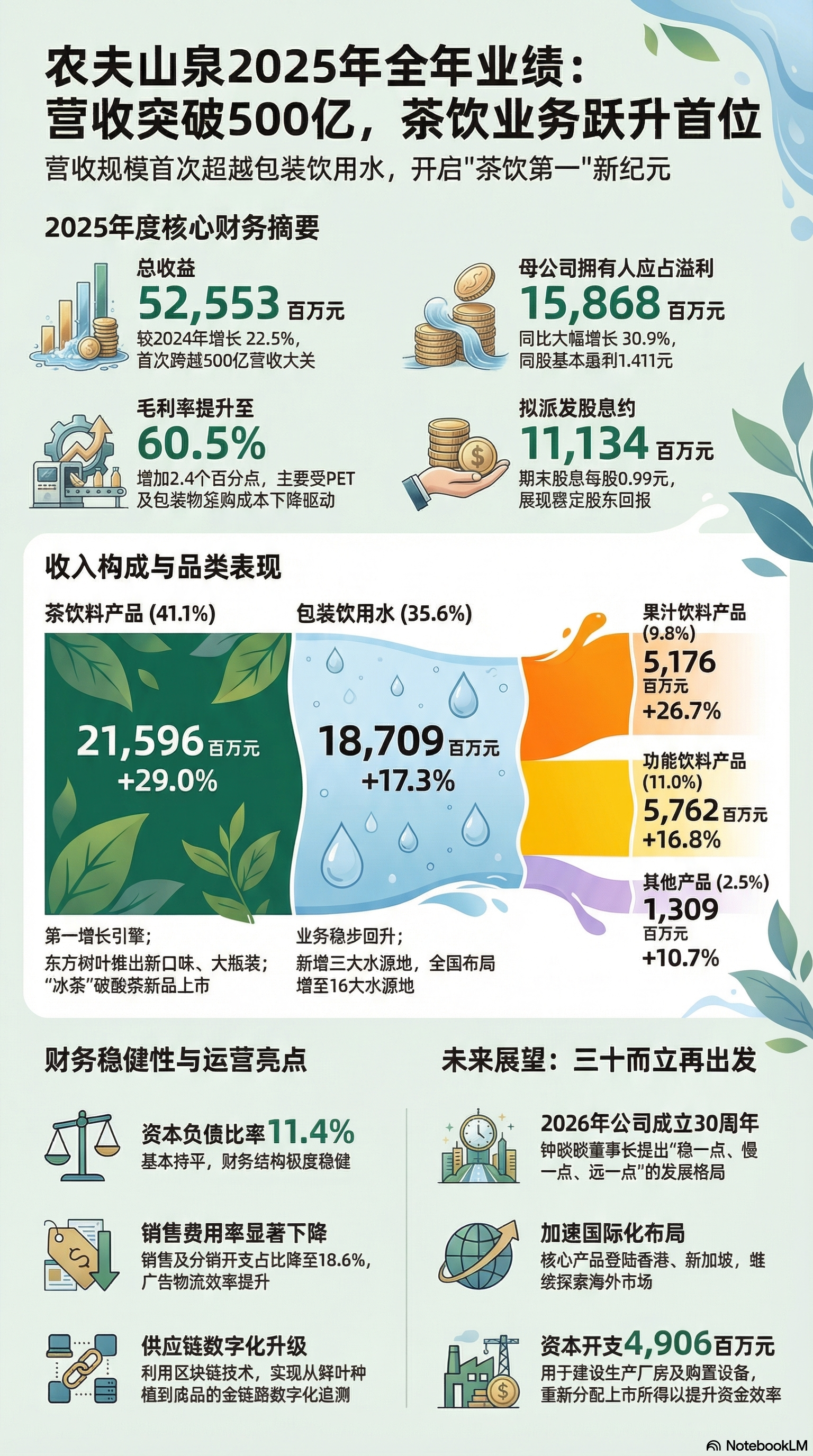

農夫山泉は火曜日に2025年の年間業績を発表した:年間売上高は525.53億元で、前年同期比22.5%増加;親会社に帰属する純利益は158.68億元で、前年同期比30.9%増加し、成長率は収益を大きく上回った。同社の年間売上高は初めて500億元の大台を突破し、コストの低下と費用効率の改善の相乗効果により利益面が「拡大」した。

利益率は引き続き強化された。2025年の粗利益率は60.5%に上昇し、前年より2.4ポイント改善;販売・流通費用率は18.6%に低下し、前年より2.8ポイント減少、経営レバレッジの解放が明らかになった。総合損益計算書の観点から計算すると、営業利益は約209.85億元に達し、営業利益率はほぼ40%に近い。

品目別に見ると、**お茶飲料は引き続き成長の「主エンジン」**となっている。即飲茶の収入は215.96億元で、前年同期比29.0%増加し、収益比率は41.1%に上昇;パッケージ水事業は調整後に回復し、収入は187.09億元で、前年同期比17.3%増加した。果汁や機能性飲料も二桁成長を維持し、特に果汁は前年比26.7%増と好調だった。

株主還元も同時に強化された。同社は期末配当を0.99元/株とし、合計約111.34億元を配分、前年より大幅に増加;また、現金や定期預金などの資産は合計約222.93億元に達し、資本負債比率は11.4%でほぼ横ばいだが、報告期間中に外貨資産の保有により約1.99億元の為替差損が発生し、利息収入も金利引き下げの影響で明らかに減少した。

業績総覧:売上高突破500億元後、利益成長は「二端の共振」から生まれる

損益計算書を分解すると、2025年の同社の「量の増加+粗利益率の向上+費用率の低下」が相乗効果を生み出した:

同社の取締役会長の挨拶でも、一次的・非経常的な損益を除いた場合、2025年の純利益は159.99億元となり、コア事業の動向と報告書の成長率はほぼ一致していることが明らかになった。

品目構成:お茶飲料が第一の品目として安定、パッケージ水は回復基調

2025年の各品目の収入と比率は以下の通り(括弧内は前年比増加率):

最も注目すべきは、:お茶飲料の収入規模がパッケージ水との差を拡大し、同社の最大の収入源となったこと;一方、パッケージ水の「回復性成長」は全体の基盤安定にとって極めて重要である。経営陣は、水源地の整備、工場のオープンと源泉探索活動、製品マトリックス(高級氷製品を含む)の拡大などにより、水事業の回復を説明している。

部門別収益:お茶飲料が最大の利益源、果汁は弾力的な収益性を示す

同社が開示した「部門別業績」は、税引前利益の調整後(利息収入、財務費用、本社経費等を除く)基準である。2025年の部門別合計は223.18億元で、その内訳は:

変化を見ると、お茶飲料は依然として「規模+利益」の両面で高いコアキャッシュカウであり、果汁は高収益性の高級NFCや「17.5°」などの製品ラインの利益引き上げにより、収益性の弾力性がより顕著になっている。

粗利益率向上の鍵:原材料の低下と流通秩序の調整

同社は、粗利益率の向上を主にPETなどの包装材料、段ボール、白糖などの原材料の調達コスト低下に帰している。コスト面の好調に加え、管理層は「電子商取引チャネルの販売比率を抑制」し、販売代理店体系の価格秩序とチャネルの収益性を安定させることを強調している—これは、成長段階においても「持続可能な価格体系」を優先し、単なるオンライン販売量の拡大だけを追求しない方針を示している。

これに合わせて、減価償却費と償却費は合計27.59億元(前年24.45億元)に増加し、同社が引き続き生産能力とサプライチェーンへの投資を進めていることを示す一方、コスト低下局面での価格体系管理により、新たな減価償却費は全体の利益率を圧迫しなかった。

費用面:販売費用率が大きく低下、管理費と株式報酬は増加

2025年の販売・流通費用は98.00億元で、前年より6.8%増にとどまり、売上高増加率を大きく下回ったため、費用率は18.6%に低下。会社の説明によると、主な理由は:

管理費は24.52億元で、前年より25.0%増加し、費用率は4.7%でほぼ横ばいだが、絶対額は増加している。特に、株式報酬費用は0.77億元(前年の0.06億元)に増加し、新たな従業員株式報酬制度の付与に対応している;また、従業員福利費は合計約51.00億元で、組織の拡大とインセンティブ投資の継続を反映している。

その他の損益:利息収入の減少と為替差損の「黒字から赤字へ」

「その他の収入および利益」は17.20億元で、前年同期比19.2%減少した。主な要因は利息収入の減少で、2025年の利息収入は5.80億元で、前年の8.66億元から大きく減少している。これは、金利低下環境下での資金収益率の低下を反映している。

「その他の支出」は0.30億元から2.91億元に増加し、主に次の二つの項目からなる:

同社は期末に港幣16.47億元、米ドル6.06億ドルなどの外貨資産を保有しており、為替レートの変動により損益に直接的な影響を与えている。

資産負債表:資金は潤沢だが金融資産の配分はより積極的、在庫回転は鈍化

2025年末時点で、長期定期預金、制限付き資金、質入れ預金、現金および銀行残高の合計は約222.93億元で、前年同期比微増;同時に、利息付借入金は43.90億元で、資本負債比率は11.4%で前年とほぼ変わらず、全体として「高現金・低レバレッジ」の構造を維持している。

特に注目すべきは、金融資産の配分の変化である。公正価値で損益計算に計上される金融資産は期末で75.55億元に達し、前年の15.29億元から大幅増加しており、金利低下局面において取引性金融資産の配分を拡大し、資金の運用効率を高めていることを示している。

運転資金面では、在庫は58.46億元と前年同期比増加し、管理層は生産準備と茶葉原料の全産業チェーン構築に関連していると説明している。在庫回転日数は82.3日から95.5日に延びた;売掛金の規模は依然低く(期末5.98億元)、回転日数は4.1日に短縮されており、チャネルの回収能力は依然強いことを示している。期末の契約負債(前受金)は41.95億元に増加し、チャネルの前受金と販売ペースの動きを反映している。

配当と投資:111億元の配当予定と生産能力拡大のための資金調達調整

同社は期末配当を0.99元/株とし、合計約111.34億元を配分する予定であり、2025年の親会社純利益の158.68億元に対して高いキャッシュリターンを示している。

投資面では、期末の不動産、工場、設備の総額は247.19億元で、前年同期比で増加し、資本約束額は約49.06億元に達しており、引き続き拡張とサプライチェーンの強化段階にある。さらに、同社は未使用の上場資金(港幣7.26億元)を「基盤能力の構築」から「生産設備の購入と新工場の建設」へと用途を変更し、資金の効率化と為替差損の軽減を図るとともに、水源地や茶産業チェーンへの投資に備えるため、資金の使用期限を2027年末まで延長した。

リスク警告と免責事項

市場にはリスクが伴い、投資は慎重に行う必要がある。本稿は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではない。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担である。