著者:Pine Analytics翻訳:Saoirse、Foresight NewsTAOの現価格は約275ドル、市場価値は26億ドル、完全希薄化後の評価額は58億ドルです。このプロジェクトはGrayscaleの後援を受けており(2025年12月にNYSEのETF上場申請を提出)、NVIDIAのCEO黄仁勲氏からも公に認められています。同時に、トークン供給のストーリーも非常に魅力的です:総供給上限は2100万枚で、ビットコインと同様の半減メカニズムを採用しています。2025年12月の初回半減後、日々の発行量は7200枚から3600枚に減少します。1年以内にサブネットの数は32から128に増加し、TemplarのCovenant-72B訓練も証明しています。分散型の計算能力は、基準競争力を持つ大規模言語モデルを稼働させることが可能です。本レポートはこれらの事実を否定するものではありません。私たちが議論したいのは、:このネットワークの経済モデルが、現在の評価規模を支える実質的な外部収入を生み出すことができるのか、そして、中央集権的サービス提供者やセルフホスティングの計算資源と競争する際の競争力はどうか、という点です。Bittensor(TAO)トークンの発行配分比率**ネットワークの価値の流れ方**------------Bittensorには4つのタイプの参加者がいます:* サブネット所有者:専門的なAIマーケットを構築し、サブネットのTAO発行報酬の18%を獲得;* マイナー:AIタスク(推論、訓練、データ処理)を実行し、41%を獲得。1日あたり約1476枚のTAOを発行し、年間価値は約1.48億ドル;* バリデーター:マイナーの成果にスコアを付け、41%を獲得;* ステーカー:TAOをサブネットの流動性プールに預け入れ、サブネット専用トークンと交換。Taoflowモデルでは、サブネットの報酬シェアはTAOのステーキング純流入によって決まり、純流入がマイナスの場合は報酬なしです。上位10のサブネットは、全ネット発行量の約56%をコントロールしています。TAOはネット全体で共通のトークンです:マイナーの登録、バリデーターのステーク、サブネットのトークン購入、サービスの支払いにはすべてTAOを使用します。理論的には、サブネットの活動は基底トークンに構造的な需要をもたらすはずです。BittensorサブネットChutes(SN64)と中央集権型サービスLLaMA 70Bモデル推論コストの比較分析**需要側の現状**---------### **供給の透明性 vs 需要の不透明性**Bittensorの供給側は非常に透明です:毎日3600枚のTAOがプログラムに従って配布され、半減ルールはハードコーディングされており、ステーク率(約70%)、配分比率、流動性データはすべてブロックチェーンに記録されています。一方、需要側は完全に不透明です。外部収入をサブネットごとに追跡する統一ダッシュボードはなく、AIサービスの実際の呼び出し(推論、計算、訓練)はオフチェーンで行われ、ブロックチェーンには記録されません。投資家はステークの流れ、サブネットトークンの価格、プロジェクト側の自己報告データなどの間接指標から需要を推測するしかありません。この不透明性は構造的なものであり、一時的な現象ではありません。ブロックチェーンはトークンの流通だけを記録し、API呼び出しは記録しません。以下は2026年3月時点で最も詳細な需要側の状況像です。### **Chutes(SN64):低価格の裏側は補助金に依存**Chutesは全ネット発行量の14.4%を占め、すべてのサブネットの中で最大です。Rayon Labsが開発し、オープンソースモデルのサーバーレス推論サービスを提供。価格はAWSの85%引き、Together AIより10%〜50%安いです。エコシステム内での利用データは圧倒的で、ユーザーは40万人超(APIユーザーは10万人超)、日次リクエスト数は500万回超、累計処理トークンは9.1兆を超え、3日間の平均トークン生成量は66億から1010億に急増しています。OpenRouterの主要推論サービス提供者でもあり、一部モデルは中央集権型競合よりも優れた性能を示しています。しかし、この低価格は運営効率から来ているのではなく、補助金によるものです。14.4%のシェアに基づくと、Chutesは毎日約518枚のTAOを獲得し、年間価値は約5200万ドルです。一方、外部からの年間収入は約130万〜240万ドル(高い値はチームの自己報告であり、独立監査は未実施)に過ぎません。プロトコルによるこのサブネットへの補助比率は約22:1〜40:1です。つまり、ユーザーが1ドル支払うと、ネットワークはインフレを通じて22〜40ドルのTAOを発行し補助しています。補助金を除外すると、1日あたり約1010億トークンの処理量から逆算して、コストは約1.41ドル/百万トークンとなります。現在の中央集権型市場価格は:* Together.aiのLLaMA 3.3 70B Turboは約0.88ドル/百万トークン;* DeepSeek V3は約0.40〜0.80ドル;* 小型モデルは最低0.18ドルまで下がる。これを踏まえると、補助金を除いた場合、Chutesの価格は中央集権型ソリューションより1.6〜3.5倍高くなることになります。いわゆる85%のコスト優位性は完全に逆転し、その低価格の本質はTAO保有者がインフレを通じて支払っているものであり、分散化による構造的効率性ではありません。次回の半減(2026年末または2027年頃)では、価格は倍増するか、マイナーが離脱するか、補助金と収入のギャップがさらに拡大することになります。一部の人はインターネット初期の補助金による顧客獲得と比較しますが、Uber、DoorDash、AWSは補助金期間中に変換コストを構築しました:専有プラットフォーム、ドライバーネットワーク、企業エコシステムです。一方、Bittensorのサブネットには障壁がありません:モデルはオープンソース、インターフェースは標準化されており、ユーザーはコストゼロでサービス提供者を切り替えられます。補助金が引き下げられると、ロックインメカニズムは存在しないため、ユーザーを引き留めることはできません。Rayon LabsはSN56とSN19も運営しており、合計で全ネット発行量の約23.7%をコントロールしていますが、外部収入は開示されていません。単一のチームがネットワークの約4分の1のインセンティブ配分をほぼ掌握しています。### **Targon、Templarおよびその他のサブネット**Targon(SN4)は最も収益性の高いサブネットで、Manifold Labsが運営。企業向けに機密GPU計算サービスを提供し、年間収益は約1040万ドルと推定され、評価額は約4800万ドル、売上倍率は約4.6倍です。これはエコシステム内で最も堅実な評価といえます。ただし、1040万ドルは複数の報告書に引用された予測値であり、監査済みの数字ではありません。Templar(SN3)はCovenant-72Bの訓練を完了し、市値は約9800万ドルですが、外部収入はゼロです。訓練APIや企業向け販売は進行中で、有料製品は未リリースです。その他の120以上のサブネットは、公開された収入がなく、または製品の初期段階にあり、主にトークン発行による補助金に依存しています。### **全体の概要** ネット全体で確認できる需要側の年間収入は、約300万〜1500万ドルに過ぎません。たった一つのChutesサブネットの年間補助金(約5200万ドル)が、ネット全体の外部収入の上限を超えています。26億ドルの時価総額で計算すると、その収益倍率は約175〜200倍です。完全希薄化後の評価額58億ドルでは、約400倍に迫ります。一方、中央集権型AI計算企業の最近の資金調達評価は、将来収益の15〜25倍に過ぎず、高成長のSaaSも長期的に50倍を超えることはほとんどありません。Bittensorの評価倍率は、業界の攻撃的な対象の4〜10倍に相当します。この評価と需要の基本的な実態との大きな乖離は、市場がTAOに対して付けている価格が、ほぼ供給側の希少性(半減、ステークロック)、機関の促進(Grayscale ETF、上場期待)、AIセクターの市場心理に基づいていることを示しています。これらは確かに価格を動かす要因ですが、「BittensorがAIサービスネットワークとして持続可能な価値を創出する」という論理とは全く異なるものです。超大規模クラウド企業のAI資本支出とBittensor(TAO)の年間補助金規模の比較**価格設定のジレンマ:二重の圧力**-------------サブネットは同時に二つの側面から圧迫されています:* 上方:セルフホスティングの上限プラットフォーム上のすべてのモデルはオープンソースで、重みも公開されています。H100一枚で70Bモデルを動かすには毎日40〜50ドルの総コストしかかかりません。vLLMやOllamaなどのツールにより、ローカル展開は非常に簡単です。NVIDIAの新世代チップは推論コストも大幅に削減します。十分な規模の機関は自前で展開した方が安価です。* 下方:クラウド大手の圧迫Microsoft、Google、Amazon、Metaは2025年のAI資本支出合計で2000億ドル超を見込み、ハードウェア優先の割当、専用データセンター、企業顧客関係を持ち、他の事業のキャッシュフローをAIに補填しています。Bittensorの年間インセンティブ予算(約3.6億ドル)も、Microsoftの一週間のAIインフラ投資には及びません。専門サービス企業もVC資金を使い、オープンソースモデルで低価格競争を展開しています。サブネットの価格は非常に狭い範囲に圧縮されており、さらに分散化特有のコスト(トークンの摩擦、バリデーションノードの運用コスト、サブネット所有者の取り分、ネットワーク遅延など)も負担しています。**競争優位性の問題**---------たとえあるサブネットが価値あるサービスを提供しても、基底モデルや手法は本質的に公開されています:Covenant-72BはApacheライセンスで公開されており、技術論文も公開済みです。競合他社はTAOエコシステムに参加せずとも、直接コピーが可能です。従来の競争優位(独自技術、ネットワーク効果、変換コスト、ブランド)は成立しません:* 技術はオープンソース;* ネットワーク効果はTAOに属し、個々のサブネットではない;* モデルの重みは一致しており、ユーザーの切り替えコストはゼロ。コミュニティはインセンティブメカニズムこそが競争優位だと考えていますが、これは継続的な大量のトークン発行に依存しており、半減ごとにインセンティブ予算は縮小し続けます。**TAOは何を取引しているのか**---------------26億ドルの時価総額の下で、TAOの価格は需要の基本的な実態を反映していません。年間300万〜1500万ドルの収入は、どのような伝統的な枠組みでも支えられません。市場で取引されているのは、ビットコインのような希少性、Grayscale ETFの期待、AIセクターのローテーション、分散型AIの長期的なオプション価値です。これらはすべて合理的な投機要因ですが、供給側と市場心理に完全に依存しています。もしあなたが希少性とストーリーを根拠にTAOを保有しているなら、需要が弱くても利益を得られる可能性があります。しかし、Bittensorが本当に規模のあるAIサービスネットワークになると信じているなら、現状では証拠もなく、突破困難な構造的障壁に直面しています。投資家は自分の投資論理を明確に区別すべきです。

Bittensor (TAO) ベアリッシュロジック:コンピューティングパワーの神話下での収入砂漠

著者:Pine Analytics

翻訳:Saoirse、Foresight News

TAOの現価格は約275ドル、市場価値は26億ドル、完全希薄化後の評価額は58億ドルです。このプロジェクトはGrayscaleの後援を受けており(2025年12月にNYSEのETF上場申請を提出)、NVIDIAのCEO黄仁勲氏からも公に認められています。同時に、トークン供給のストーリーも非常に魅力的です:総供給上限は2100万枚で、ビットコインと同様の半減メカニズムを採用しています。2025年12月の初回半減後、日々の発行量は7200枚から3600枚に減少します。1年以内にサブネットの数は32から128に増加し、TemplarのCovenant-72B訓練も証明しています。分散型の計算能力は、基準競争力を持つ大規模言語モデルを稼働させることが可能です。

本レポートはこれらの事実を否定するものではありません。私たちが議論したいのは、:このネットワークの経済モデルが、現在の評価規模を支える実質的な外部収入を生み出すことができるのか、そして、中央集権的サービス提供者やセルフホスティングの計算資源と競争する際の競争力はどうか、という点です。

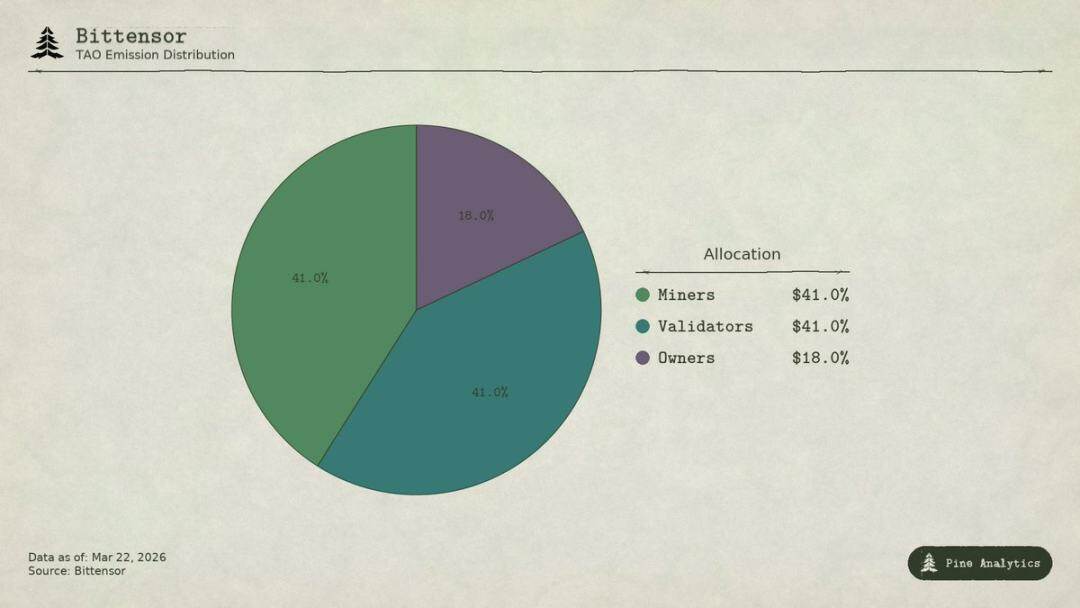

Bittensor(TAO)トークンの発行配分比率

ネットワークの価値の流れ方

Bittensorには4つのタイプの参加者がいます:

Taoflowモデルでは、サブネットの報酬シェアはTAOのステーキング純流入によって決まり、純流入がマイナスの場合は報酬なしです。上位10のサブネットは、全ネット発行量の約56%をコントロールしています。

TAOはネット全体で共通のトークンです:マイナーの登録、バリデーターのステーク、サブネットのトークン購入、サービスの支払いにはすべてTAOを使用します。理論的には、サブネットの活動は基底トークンに構造的な需要をもたらすはずです。

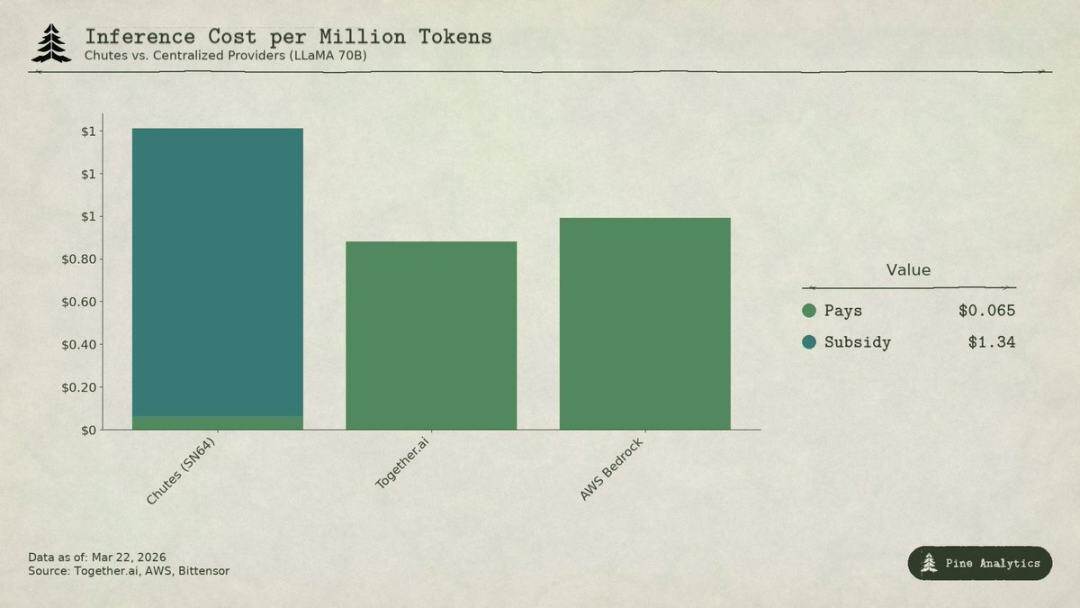

BittensorサブネットChutes(SN64)と中央集権型サービスLLaMA 70Bモデル推論コストの比較分析

需要側の現状

供給の透明性 vs 需要の不透明性

Bittensorの供給側は非常に透明です:毎日3600枚のTAOがプログラムに従って配布され、半減ルールはハードコーディングされており、ステーク率(約70%)、配分比率、流動性データはすべてブロックチェーンに記録されています。

一方、需要側は完全に不透明です。外部収入をサブネットごとに追跡する統一ダッシュボードはなく、AIサービスの実際の呼び出し(推論、計算、訓練)はオフチェーンで行われ、ブロックチェーンには記録されません。投資家はステークの流れ、サブネットトークンの価格、プロジェクト側の自己報告データなどの間接指標から需要を推測するしかありません。この不透明性は構造的なものであり、一時的な現象ではありません。ブロックチェーンはトークンの流通だけを記録し、API呼び出しは記録しません。

以下は2026年3月時点で最も詳細な需要側の状況像です。

Chutes(SN64):低価格の裏側は補助金に依存

Chutesは全ネット発行量の14.4%を占め、すべてのサブネットの中で最大です。Rayon Labsが開発し、オープンソースモデルのサーバーレス推論サービスを提供。価格はAWSの85%引き、Together AIより10%〜50%安いです。エコシステム内での利用データは圧倒的で、ユーザーは40万人超(APIユーザーは10万人超)、日次リクエスト数は500万回超、累計処理トークンは9.1兆を超え、3日間の平均トークン生成量は66億から1010億に急増しています。OpenRouterの主要推論サービス提供者でもあり、一部モデルは中央集権型競合よりも優れた性能を示しています。

しかし、この低価格は運営効率から来ているのではなく、補助金によるものです。

14.4%のシェアに基づくと、Chutesは毎日約518枚のTAOを獲得し、年間価値は約5200万ドルです。一方、外部からの年間収入は約130万〜240万ドル(高い値はチームの自己報告であり、独立監査は未実施)に過ぎません。プロトコルによるこのサブネットへの補助比率は約22:1〜40:1です。つまり、ユーザーが1ドル支払うと、ネットワークはインフレを通じて22〜40ドルのTAOを発行し補助しています。

補助金を除外すると、1日あたり約1010億トークンの処理量から逆算して、コストは約1.41ドル/百万トークンとなります。現在の中央集権型市場価格は:

これを踏まえると、補助金を除いた場合、Chutesの価格は中央集権型ソリューションより1.6〜3.5倍高くなることになります。いわゆる85%のコスト優位性は完全に逆転し、その低価格の本質はTAO保有者がインフレを通じて支払っているものであり、分散化による構造的効率性ではありません。

次回の半減(2026年末または2027年頃)では、価格は倍増するか、マイナーが離脱するか、補助金と収入のギャップがさらに拡大することになります。

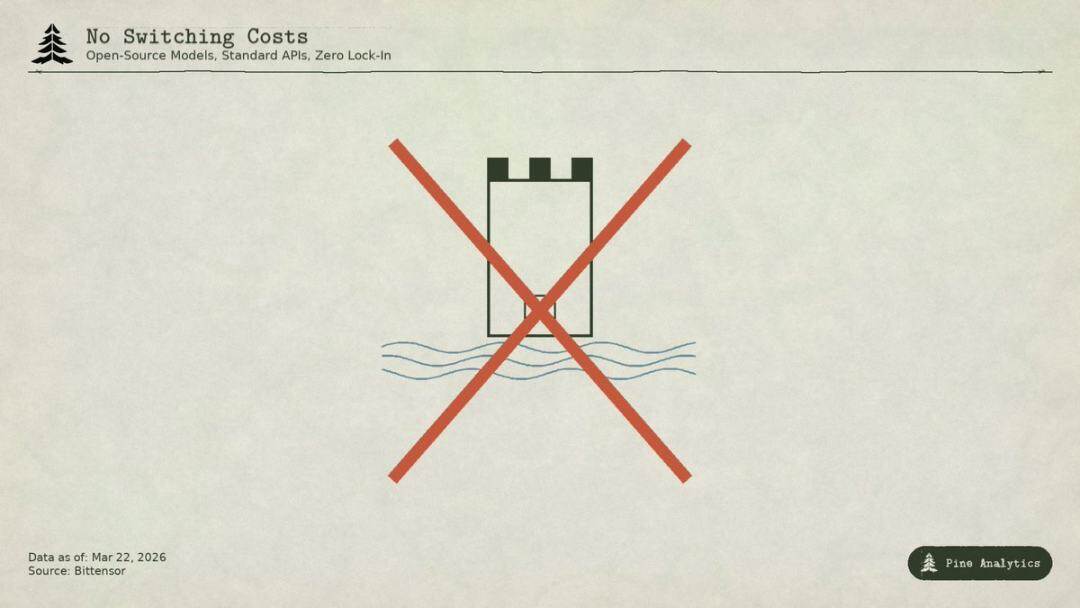

一部の人はインターネット初期の補助金による顧客獲得と比較しますが、Uber、DoorDash、AWSは補助金期間中に変換コストを構築しました:専有プラットフォーム、ドライバーネットワーク、企業エコシステムです。一方、Bittensorのサブネットには障壁がありません:モデルはオープンソース、インターフェースは標準化されており、ユーザーはコストゼロでサービス提供者を切り替えられます。補助金が引き下げられると、ロックインメカニズムは存在しないため、ユーザーを引き留めることはできません。

Rayon LabsはSN56とSN19も運営しており、合計で全ネット発行量の約23.7%をコントロールしていますが、外部収入は開示されていません。単一のチームがネットワークの約4分の1のインセンティブ配分をほぼ掌握しています。

Targon、Templarおよびその他のサブネット

Targon(SN4)は最も収益性の高いサブネットで、Manifold Labsが運営。企業向けに機密GPU計算サービスを提供し、年間収益は約1040万ドルと推定され、評価額は約4800万ドル、売上倍率は約4.6倍です。これはエコシステム内で最も堅実な評価といえます。ただし、1040万ドルは複数の報告書に引用された予測値であり、監査済みの数字ではありません。

Templar(SN3)はCovenant-72Bの訓練を完了し、市値は約9800万ドルですが、外部収入はゼロです。訓練APIや企業向け販売は進行中で、有料製品は未リリースです。

その他の120以上のサブネットは、公開された収入がなく、または製品の初期段階にあり、主にトークン発行による補助金に依存しています。

全体の概要

ネット全体で確認できる需要側の年間収入は、約300万〜1500万ドルに過ぎません。たった一つのChutesサブネットの年間補助金(約5200万ドル)が、ネット全体の外部収入の上限を超えています。

26億ドルの時価総額で計算すると、その収益倍率は約175〜200倍です。完全希薄化後の評価額58億ドルでは、約400倍に迫ります。一方、中央集権型AI計算企業の最近の資金調達評価は、将来収益の15〜25倍に過ぎず、高成長のSaaSも長期的に50倍を超えることはほとんどありません。Bittensorの評価倍率は、業界の攻撃的な対象の4〜10倍に相当します。

この評価と需要の基本的な実態との大きな乖離は、市場がTAOに対して付けている価格が、ほぼ供給側の希少性(半減、ステークロック)、機関の促進(Grayscale ETF、上場期待)、AIセクターの市場心理に基づいていることを示しています。これらは確かに価格を動かす要因ですが、「BittensorがAIサービスネットワークとして持続可能な価値を創出する」という論理とは全く異なるものです。

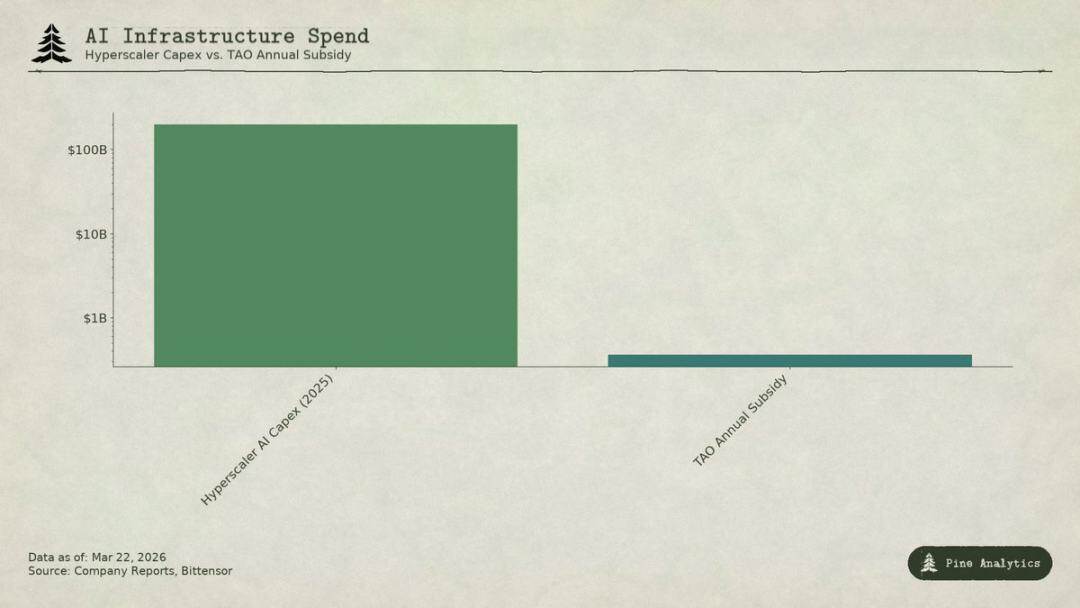

超大規模クラウド企業のAI資本支出とBittensor(TAO)の年間補助金規模の比較

価格設定のジレンマ:二重の圧力

サブネットは同時に二つの側面から圧迫されています:

プラットフォーム上のすべてのモデルはオープンソースで、重みも公開されています。H100一枚で70Bモデルを動かすには毎日40〜50ドルの総コストしかかかりません。vLLMやOllamaなどのツールにより、ローカル展開は非常に簡単です。NVIDIAの新世代チップは推論コストも大幅に削減します。十分な規模の機関は自前で展開した方が安価です。

Microsoft、Google、Amazon、Metaは2025年のAI資本支出合計で2000億ドル超を見込み、ハードウェア優先の割当、専用データセンター、企業顧客関係を持ち、他の事業のキャッシュフローをAIに補填しています。Bittensorの年間インセンティブ予算(約3.6億ドル)も、Microsoftの一週間のAIインフラ投資には及びません。専門サービス企業もVC資金を使い、オープンソースモデルで低価格競争を展開しています。

サブネットの価格は非常に狭い範囲に圧縮されており、さらに分散化特有のコスト(トークンの摩擦、バリデーションノードの運用コスト、サブネット所有者の取り分、ネットワーク遅延など)も負担しています。

競争優位性の問題

たとえあるサブネットが価値あるサービスを提供しても、基底モデルや手法は本質的に公開されています:Covenant-72BはApacheライセンスで公開されており、技術論文も公開済みです。競合他社はTAOエコシステムに参加せずとも、直接コピーが可能です。

従来の競争優位(独自技術、ネットワーク効果、変換コスト、ブランド)は成立しません:

コミュニティはインセンティブメカニズムこそが競争優位だと考えていますが、これは継続的な大量のトークン発行に依存しており、半減ごとにインセンティブ予算は縮小し続けます。

TAOは何を取引しているのか

26億ドルの時価総額の下で、TAOの価格は需要の基本的な実態を反映していません。年間300万〜1500万ドルの収入は、どのような伝統的な枠組みでも支えられません。市場で取引されているのは、ビットコインのような希少性、Grayscale ETFの期待、AIセクターのローテーション、分散型AIの長期的なオプション価値です。これらはすべて合理的な投機要因ですが、供給側と市場心理に完全に依存しています。

もしあなたが希少性とストーリーを根拠にTAOを保有しているなら、需要が弱くても利益を得られる可能性があります。しかし、Bittensorが本当に規模のあるAIサービスネットワークになると信じているなら、現状では証拠もなく、突破困難な構造的障壁に直面しています。投資家は自分の投資論理を明確に区別すべきです。