Cabaletta Bio(CABA)-4.08% ▼は、2026年3月23日(月)の最新財務報告を受けて、ウォール街の大手銀行の中で注目の銘柄として浮上しています。モルガン・スタンレー(MS +1.77% ▲)とジェフリーズ(JEF +3.72% ▲)の両社は昨日、3月23日にレポートを発表し、強気の見解を再確認するとともに、自己免疫細胞療法分野における同社の巨大な可能性を強調しました。現在株価は約2.82ドル付近で取引されており、これらの予測は今後1年で株価が4倍以上に上昇する可能性を示しています。### TipRanksプレミアム30%割引を主張* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現 * 最新ニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化**ジェフリーズ、革新的な製造と患者ケアを強調**--------------------------------------------------ジェフリーズのアナリスト、ロジャー・ソングは昨日、買い推奨と14.00ドルの目標株価を再確認しました。この予測は、現状から396.45%の上昇余地を示しています。ジェフリーズは、Cabalettaが業界の先駆者である理由として、二つの具体的なポイントを挙げています。同社は、「Cellaresのセルシャトルを用いたrese-celの自動製造」を大きな利点として強調し、「最小限の資本投資で年間数千人の患者にrese-celを供給できる可能性がある」と指摘しています。さらに、同社のキャッシュリザーブは堅実であり、「2026年第4四半期まで運営計画を資金面で支えることができる」と述べています。**モルガン・スタンレー、臨床マイルストーンと成長を支持**--------------------------------------------------モルガン・スタンレーも昨日見通しを更新し、マイケル・ウルズアナリストは買い推奨を維持しました。同社は大きな上昇余地を予測していますが、特にループスや筋炎における今後の臨床データに注目しています。モルガン・スタンレーは、「2026年前半のRESET-SLEの初期データ」が株価の主要なきっかけになると予想しています。同社は、Cabalettaの「ノープレコンディショニングプログラム」を通じて自己免疫疾患を治療できる能力が、同社に独自の商業的優位性をもたらすと考えています。このアプローチは、従来の細胞療法に必要とされる厳しい化学療法を受けずに治療を受けられるよう設計されています。**CABAの進展は今後の申請を後押し**-------------------------------------ウォール街の期待は、Cabalettaがいくつかの重要な臨床試験を推進していることと連動しています。同社は昨日、筋炎の登録試験が「2027年に潜在的な生物製剤承認申請に向けて順調に進んでいる」と確認しました。投資家はまた、「RESET-SLEおよびRESET-PV試験の耐久性データを2026年通じて注視している」とも見ています。これらの結果が成功すれば、何千人もの患者が外来治療で根治療法を受けられるようになり、市場規模は大きく拡大します。**Cabaletta Bioは買いの銘柄か?**-----------------------------TipRanksによると、ウォール街はCabaletta Bio(CABA)株に対して、5つの一致した買い推奨に基づき「強い買い」コンセンサスを示しています。平均12ヶ月目標株価は19ドルで、572.8%の上昇余地を示しています。**CABAのアナリスト評価をもっと見る ** 免責事項・開示報告・問題を報告

モルガン・スタンレーとジェフェリーズのアナリストがカバレッタ・バイオの株式に350%超の上値余地を予想

Cabaletta Bio(CABA)-4.08% ▼は、2026年3月23日(月)の最新財務報告を受けて、ウォール街の大手銀行の中で注目の銘柄として浮上しています。モルガン・スタンレー(MS +1.77% ▲)とジェフリーズ(JEF +3.72% ▲)の両社は昨日、3月23日にレポートを発表し、強気の見解を再確認するとともに、自己免疫細胞療法分野における同社の巨大な可能性を強調しました。現在株価は約2.82ドル付近で取引されており、これらの予測は今後1年で株価が4倍以上に上昇する可能性を示しています。

TipRanksプレミアム30%割引を主張

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現

最新ニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

ジェフリーズ、革新的な製造と患者ケアを強調

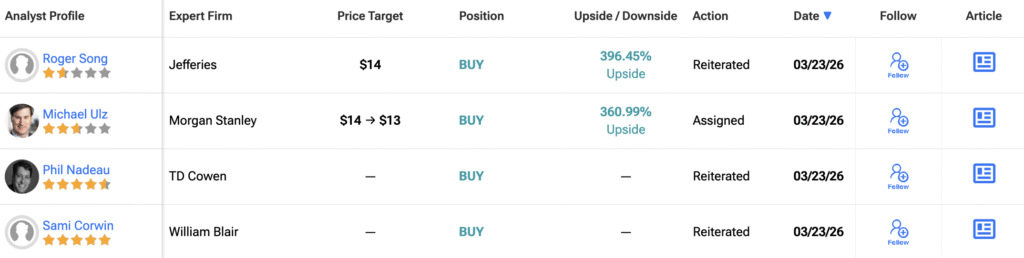

ジェフリーズのアナリスト、ロジャー・ソングは昨日、買い推奨と14.00ドルの目標株価を再確認しました。この予測は、現状から396.45%の上昇余地を示しています。ジェフリーズは、Cabalettaが業界の先駆者である理由として、二つの具体的なポイントを挙げています。

同社は、「Cellaresのセルシャトルを用いたrese-celの自動製造」を大きな利点として強調し、「最小限の資本投資で年間数千人の患者にrese-celを供給できる可能性がある」と指摘しています。さらに、同社のキャッシュリザーブは堅実であり、「2026年第4四半期まで運営計画を資金面で支えることができる」と述べています。

モルガン・スタンレー、臨床マイルストーンと成長を支持

モルガン・スタンレーも昨日見通しを更新し、マイケル・ウルズアナリストは買い推奨を維持しました。同社は大きな上昇余地を予測していますが、特にループスや筋炎における今後の臨床データに注目しています。

モルガン・スタンレーは、「2026年前半のRESET-SLEの初期データ」が株価の主要なきっかけになると予想しています。同社は、Cabalettaの「ノープレコンディショニングプログラム」を通じて自己免疫疾患を治療できる能力が、同社に独自の商業的優位性をもたらすと考えています。このアプローチは、従来の細胞療法に必要とされる厳しい化学療法を受けずに治療を受けられるよう設計されています。

CABAの進展は今後の申請を後押し

ウォール街の期待は、Cabalettaがいくつかの重要な臨床試験を推進していることと連動しています。同社は昨日、筋炎の登録試験が「2027年に潜在的な生物製剤承認申請に向けて順調に進んでいる」と確認しました。投資家はまた、「RESET-SLEおよびRESET-PV試験の耐久性データを2026年通じて注視している」とも見ています。これらの結果が成功すれば、何千人もの患者が外来治療で根治療法を受けられるようになり、市場規模は大きく拡大します。

Cabaletta Bioは買いの銘柄か?

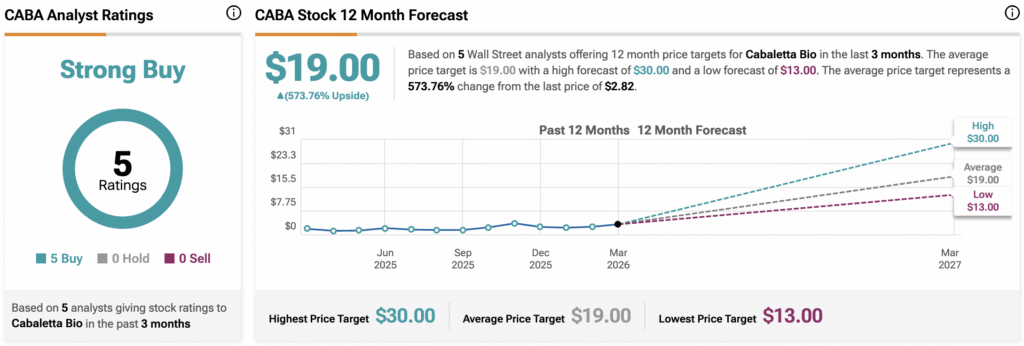

TipRanksによると、ウォール街はCabaletta Bio(CABA)株に対して、5つの一致した買い推奨に基づき「強い買い」コンセンサスを示しています。平均12ヶ月目標株価は19ドルで、572.8%の上昇余地を示しています。

**CABAのアナリスト評価をもっと見る

**

免責事項・開示報告・問題を報告