**概要** 2月末以降の中東の地政学的対立により、原油価格の中心値は継続的に上昇し、スタグフレーション懸念を引き起こしている。3月のFOMC定例会はタカ派寄りの姿勢を示し、引き締め取引を誘発、市場は年内の米連邦準備制度理事会(FRB)の利上げを見越した博弈を開始した。FRBのタカ派的政策姿勢は予想通りだが、「利下げ見送り」もしくは「最低ライン」とされ、今後は金融条件の引き締まりによる「負のフィードバック」に注目している。**一、大類資産・海外イベント・データ:油価の上昇持続、FRBの利下げ期待大幅低下****油価の上昇持続、金銀は急落。**当週、S&P500は1.9%下落、10年国債利回りは11bp上昇、ドル指数は99.51に下落、オフショア人民元は6.9062に上昇、ブレント原油は8.8%上昇し112.2ドル/バレル、COMEX金は8.9%下落し4576.3ドル/トロイオンス、COMEX銀は12.7%下落し69.5ドル/トロイオンス。**米国債発行規模の増加、米国赤字は前年同期より縮小。**3月18日時点でTGA残高は8758億ドルに減少、2月中旬からの低下を示す。15日間の米国債純発行額は145.72億ドルに増加。3月17日時点で2026年度の財政赤字は4629億ドル、前年同期の5120億ドルより縮小。**FRBの3月定例会はタカ派的基調、2月の米国PPIは市場予想を上回る。**会議は据え置きだったが、ドットチャートや経済予測はタカ派的シグナルを示し、市場の年内利下げ期待は後退。2月のPPIは食品・エネルギーの上昇により予想超え。欧州・日銀の3月会合は利率据え置き、欧州中央銀行(ECB)はインフレ予測を大幅に引き上げ。**リスク警告:地政学的対立の激化、米経済の予想外の減速、FRBの超予想的タカ派転換****報告本文****一、大類資産・海外イベント・データ:油価の上昇持続、FRBの利下げ期待大幅低下****(一)大類資産:油価の上昇持続、金銀は急落**当週、先進国株価指数は全て下落し、新興国株も大半が下落。先進国株では、ドイツDAX、英国FTSE100、フランスCAC40がそれぞれ4.6%、3.3%、3.1%下落。新興国株では、南アフリカFTSE、ベトナム指数、ブラジルBOVESPAがそれぞれ4.2%、2.9%、0.8%下落。当週、米国のS&P500業種は大半が下落。公益、素材、日用品はそれぞれ5.0%、4.5%、4.5%下落。エネルギーと金融は上昇し、2.8%、0.4%。欧州の業種も大半が下落し、非必需消費、必需消費、テクノロジーはそれぞれ6.1%、5.7%、5.3%下落、ただしエネルギーは6.9%上昇。恒生指数は全て下落、業種もほぼ下落。恒生テクノロジー、恒生中国企業指数、恒生指数はそれぞれ2.1%、1.1%、0.7%下落。素材、情報技術、非必需消費は11.3%、5.0%、2.9%下落。一方、総合、金融、エネルギーは上昇。当週、先進国10年国債利回りはほぼ全て低下。米国は11.0bp上昇し4.39%、ドイツは5.0bp上昇し3.06%、英国は5.99bp下落し4.70%、フランスは2.1bp下落し3.64%、イタリアは1.1bp下落し3.79%、日本は2.4bp下落し2.23%。新興国10年国債はほぼ全て上昇。トルコは46.0bp上昇し30.99%、ブラジルは11.5bp下落し14.20%、ベトナムは0.6bp上昇し4.34%、南アは12.0bp上昇し9.05%、タイは5.5bp上昇し2.09%、インドは5.0bp上昇し6.73%。当週、ドル指数は1.6%下落し99.51に。ユーロは1.3%、ポンドは0.9%、カナダドルは横ばい、円は0.3%上昇。新興市場通貨は大半がドルに対して下落。ブラジルレアルは0.1%上昇、フィリピンペソは0.1%下落、韓国ウォンは0.2%下落、インドネシアルピは0.3%下落、エジプトポンドは0.2%上昇、メキシコペソは0.2%上昇、トルコリラは0.2%下落。人民元はドルに対して上昇。ドルのオンショア・オフショア人民元はそれぞれ6.8817、6.9062に変動。円は人民元に対して0.4%上昇、英ポンドは1.0%、ユーロは0.7%上昇。商品価格は大半が下落。ブレント原油は8.8%上昇し112.2ドル/バレル、WTIは0.5%下落し98.2ドル/バレル、LMEニッケルは3.4%下落し16925ドル/トン、ガラスは7.1%下落し1054元/トン、豚肉価格は8.3%下落し10220元/トン。非鉄金属と貴金属も大半が下落。LMEアルミは5.7%下落し3287ドル/トン、LME銅は5.6%下落し12128ドル/トン。インフレ期待は2bp上昇し2.38%。COMEX銀は12.7%下落し69.5ドル/トロイオンス、金は8.9%下落し4576.3ドル/トロイオンス。10年米国債実質利回りは9bp上昇し2.01%。**(二)米国債:TGA規模縮小、米国債純発行増加** 2026年3月18日時点でTGA残高は8758億ドルに減少、2月中旬からの低下を示す。今週(3月16日-18日)の米国債純発行額は前週より少なく、短期国債の多日間の高額償還も見られる。一方、15日間の純発行額は145.72億ドルに増加。**(三)米国財政:累積赤字は4629億ドル** 2026年3月17日時点で、米国の2026年度累積財政赤字は4629億ドル、前年同期の5120億ドルより縮小。累計支出は18423億ドル、前年同期の17661億ドルを上回る。税収は10164億ドル、前年同期の9310億ドルを上回る。関税収入は630億ドル、前年同期の196億ドル。**(四)中期選挙:州レベルの競争激化、トランプの純支持率-15.2%** 2026年3月19日時点で、トランプ支持率は40.4%、反対率は55.6%、純支持率は-15.2%。議会では、民主党支持率47.8%、共和党42.7%、民主党リードは5.1ポイント。重要州の選挙や政治動向は選挙情勢に影響を与え続けている。直近の州・地方選挙結果は中期選挙の「前哨戦」と解釈される。過去14ヶ月で、民主党はテキサス、アーカンソー、ミシシッピなど伝統的に共和党優勢の州で約28議席を獲得、深紅州でも逆転が見られる。これは一部共和党支持層の動揺を示唆している。**(五)FRB:市場の利下げ期待が大きく後退** 今週、FRBは3月FOMCを開催し、金利は据え置きだったが、会合のトーンはタカ派寄り。原油価格の不確実性も相まって、市場の年内利下げ期待は急速に後退。シカゴ商品取引所(CME)のデータによると、2026年の利下げ予想はほぼ消滅。短期的には、FRBはインフレに注目しつつも、一部委員(ウォラー)は年内の利下げ余地を示唆。**(六)欧州中央銀行(ECB):利率据え置き、大幅にインフレ予測を引き上げ** **ECBは利率を据え置き、予想通り。**預金金利、主要再融資金利、境界貸付金利はそれぞれ2%、2.15%、2.40%に維持。 **声明では、中東戦争がユーロ圏のインフレを押し上げ、経済に下振れリスクをもたらすと指摘。**欧州中央銀行の声明によると、紛争は経済の不確実性を著しく高め、エネルギー価格の上昇が短期的なインフレに大きく影響。2026年の実質GDP成長率は0.9%に下方修正され、HICPとコアHICPはそれぞれ2.6%、2.2%に大幅に上方修正された。中東情勢の中期的影響は、紛争の激しさ、持続期間、エネルギー価格の変動(間接・二次的影響)に依存。 **ECBは段階的な決定を継続しつつ、一部官員は4月の利上げ可能性を示唆。**ECBは、データ依存と逐次会合での評価を基本とし、中期的なインフレ目標の2%を安定させる方針。利率決定はインフレ見通しとリスク評価に基づき、事前に具体的な利率パスを約束しない。ただし、アイルランド中央銀行総裁のマクルーフは金曜日に、「必要とあれば4月の利上げもあり得る」と述べ、次回会合は「非常にアクティブな会合になる」と強調。ドイツ連邦銀行総裁のナゲルも、インフレ圧力がさらに高まれば4月に行動を起こす可能性を示唆。**(七)日銀:利率据え置き、予想通り** **日本銀行は3月、政策金利を0.75%に据え置き、予想通り。**投票は8対1で、多数決により決定。反対票は高田創委員が加息を1.0%に引き上げることを支持。 **日本経済は全体的に緩やかに回復、しかし一部で弱さも。**企業と雇用市場は比較的堅調、消費も粘り強いが、住宅投資は弱含み。中東情勢の緊迫化により原油価格が上昇、これが日本の貿易条件を悪化させ、インフレ圧力を高め、経済成長を抑制する可能性がある。 **日銀は経済と物価の改善状況に応じて緩和策を段階的に調整。**物価安定目標の2%に基づき、経済活動や物価動向、金融状況を見極めながら柔軟に対応し、具体的な道筋は事前に設定しない。**(八)インフレ:米国2月PPIは市場予想超え** 米国2月PPIは前年比3.4%、前月比0.7%。市場予想は前月比0.3%、前回0.5%。構造的には、エネルギーと食品の寄与が大きく、サービス分野の伸びは縮小。小売、情報、証券、テーマパーク、宿泊などのサービス業は前月比上昇し、労働力・運営コストの圧力が依然として高いことを示す。**(九)ハイフリークエンシー指標:失業保険申請件数は予想を下回る** 3月14日週の新規失業保険申請件数は20.5万人で、市場予想の21.5万人を下回る。3月7日週の継続申請は185.7万人で、市場予想の185.2万人を上回る(季節調整済み)。非季節調整では、両指標とも過去の傾向に沿った結果。**二、世界のマクロ経済カレンダー:米国Markit PMIに注目** **リスク警告** **1、地政学的対立の激化。**ロシア・ウクライナ紛争は未解決であり、紛争の激化は原油価格の変動を招き、世界的な「インフレ抑制」や「ソフトランディング」期待を乱す可能性。 **2、米国経済の予想外の減速。**雇用や消費の弱さに注意。 **3、FRBの超予想的タカ派転換。**米国のインフレがより粘り強くなる場合、今後の利下げペースに影響を与える可能性。(出典:申万宏源)

Shenwan Hongyuan: Oil prices continue to rise, Federal Reserve rate cut expectations decline significantly

概要

2月末以降の中東の地政学的対立により、原油価格の中心値は継続的に上昇し、スタグフレーション懸念を引き起こしている。3月のFOMC定例会はタカ派寄りの姿勢を示し、引き締め取引を誘発、市場は年内の米連邦準備制度理事会(FRB)の利上げを見越した博弈を開始した。FRBのタカ派的政策姿勢は予想通りだが、「利下げ見送り」もしくは「最低ライン」とされ、今後は金融条件の引き締まりによる「負のフィードバック」に注目している。

一、大類資産・海外イベント・データ:油価の上昇持続、FRBの利下げ期待大幅低下

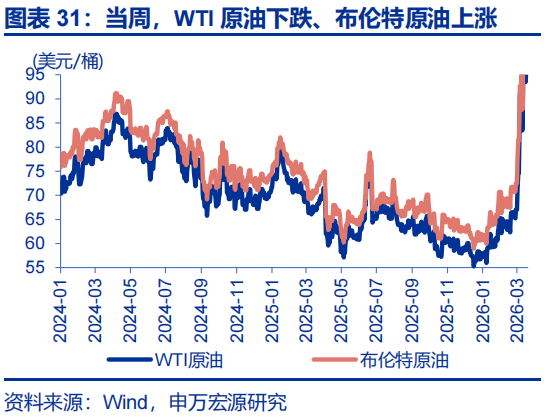

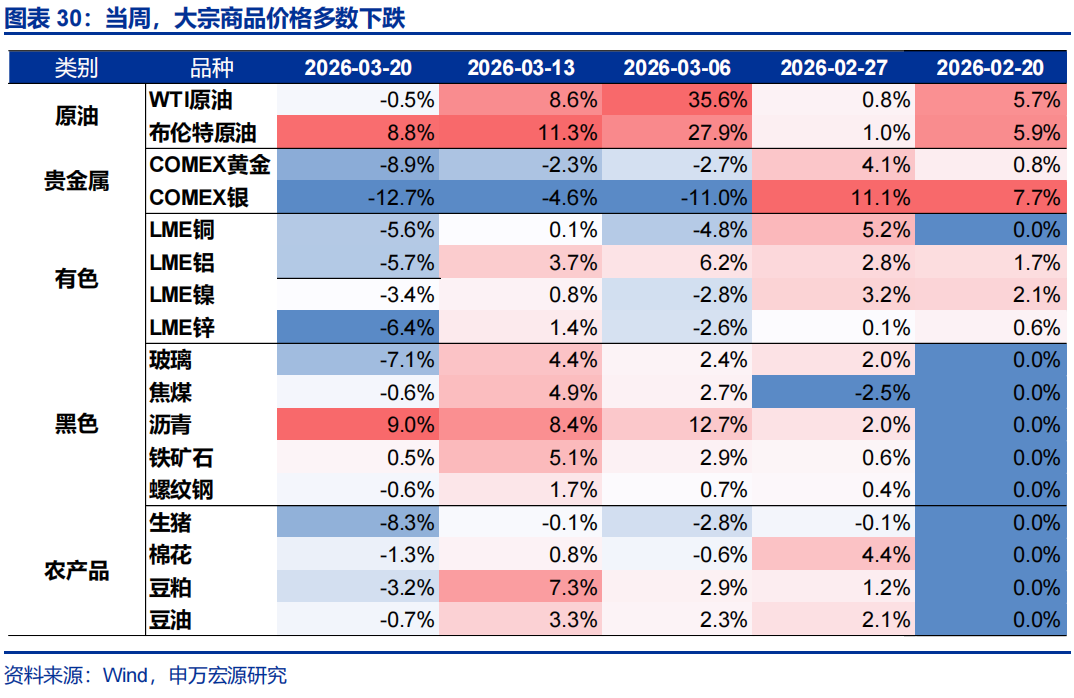

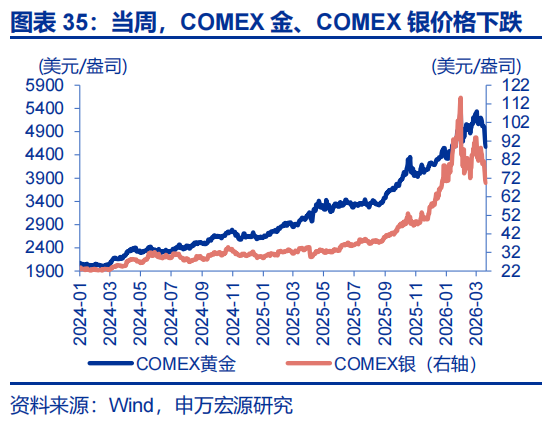

**油価の上昇持続、金銀は急落。**当週、S&P500は1.9%下落、10年国債利回りは11bp上昇、ドル指数は99.51に下落、オフショア人民元は6.9062に上昇、ブレント原油は8.8%上昇し112.2ドル/バレル、COMEX金は8.9%下落し4576.3ドル/トロイオンス、COMEX銀は12.7%下落し69.5ドル/トロイオンス。

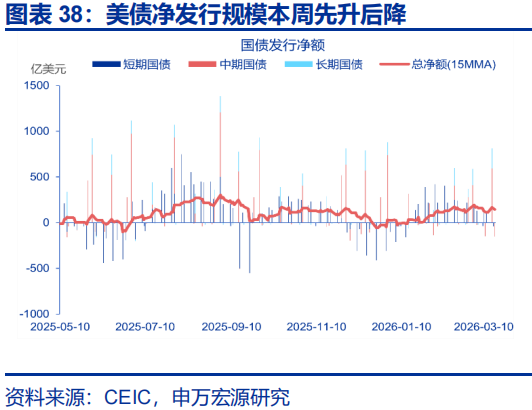

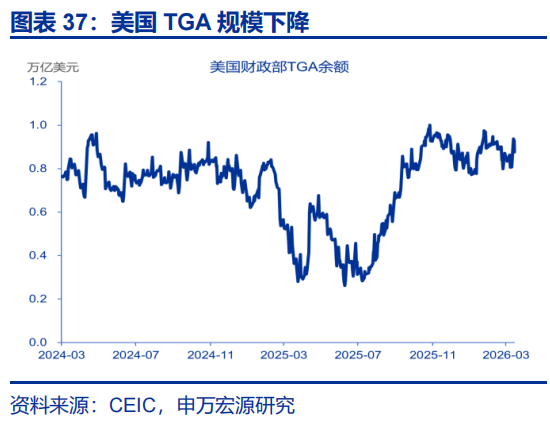

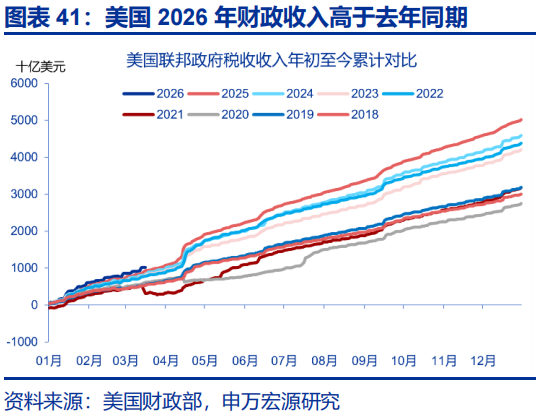

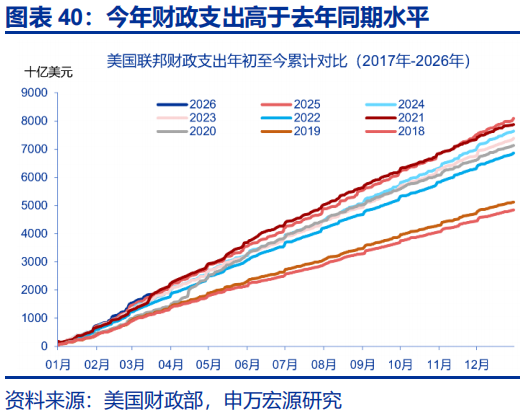

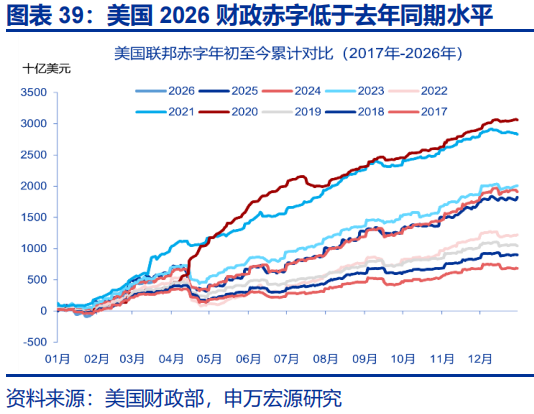

**米国債発行規模の増加、米国赤字は前年同期より縮小。**3月18日時点でTGA残高は8758億ドルに減少、2月中旬からの低下を示す。15日間の米国債純発行額は145.72億ドルに増加。3月17日時点で2026年度の財政赤字は4629億ドル、前年同期の5120億ドルより縮小。

**FRBの3月定例会はタカ派的基調、2月の米国PPIは市場予想を上回る。**会議は据え置きだったが、ドットチャートや経済予測はタカ派的シグナルを示し、市場の年内利下げ期待は後退。2月のPPIは食品・エネルギーの上昇により予想超え。欧州・日銀の3月会合は利率据え置き、欧州中央銀行(ECB)はインフレ予測を大幅に引き上げ。

リスク警告:地政学的対立の激化、米経済の予想外の減速、FRBの超予想的タカ派転換

報告本文

一、大類資産・海外イベント・データ:油価の上昇持続、FRBの利下げ期待大幅低下

(一)大類資産:油価の上昇持続、金銀は急落

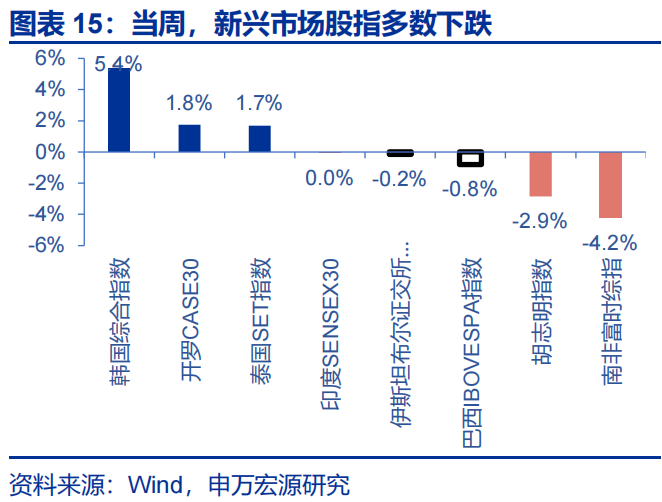

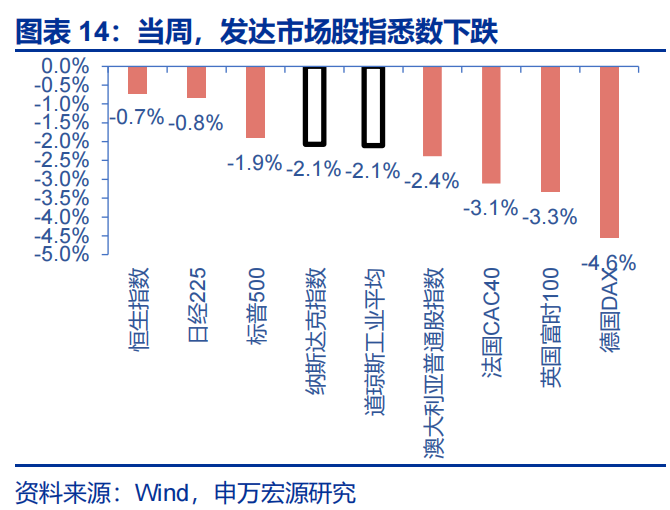

当週、先進国株価指数は全て下落し、新興国株も大半が下落。先進国株では、ドイツDAX、英国FTSE100、フランスCAC40がそれぞれ4.6%、3.3%、3.1%下落。新興国株では、南アフリカFTSE、ベトナム指数、ブラジルBOVESPAがそれぞれ4.2%、2.9%、0.8%下落。

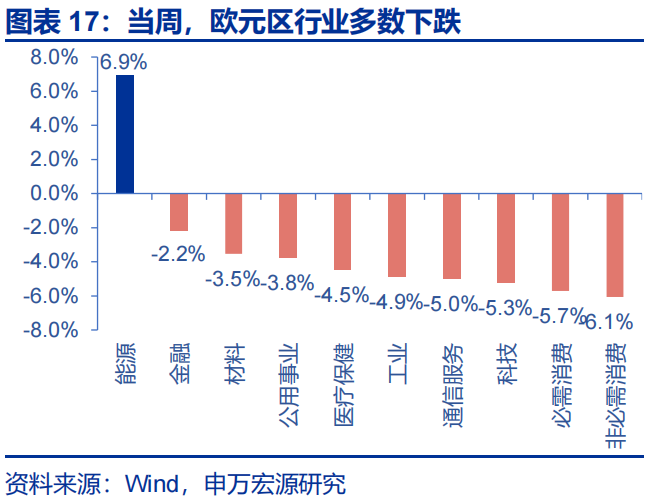

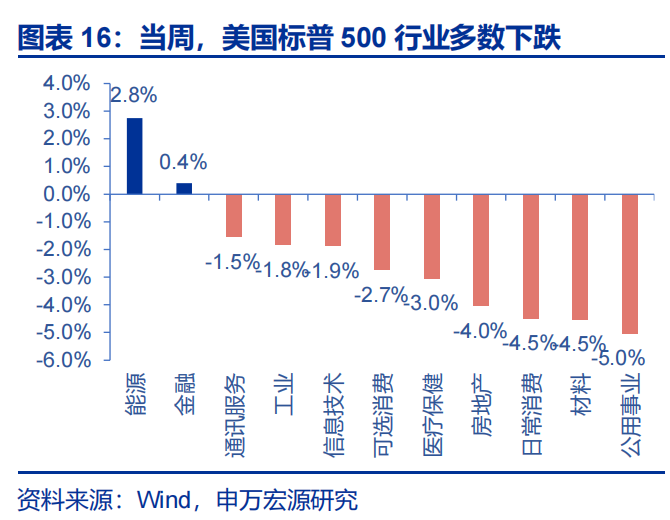

当週、米国のS&P500業種は大半が下落。公益、素材、日用品はそれぞれ5.0%、4.5%、4.5%下落。エネルギーと金融は上昇し、2.8%、0.4%。欧州の業種も大半が下落し、非必需消費、必需消費、テクノロジーはそれぞれ6.1%、5.7%、5.3%下落、ただしエネルギーは6.9%上昇。

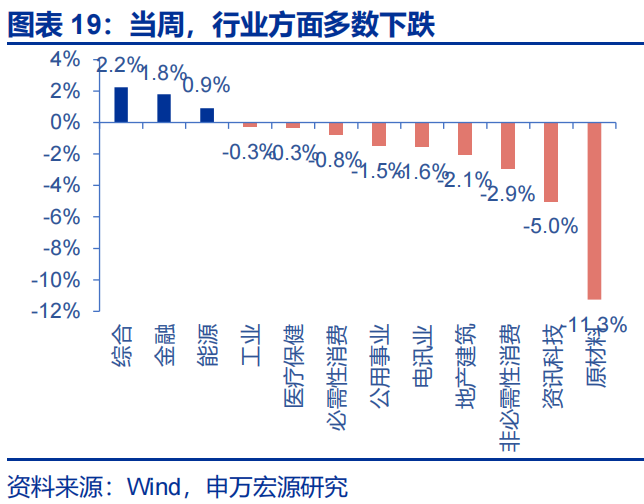

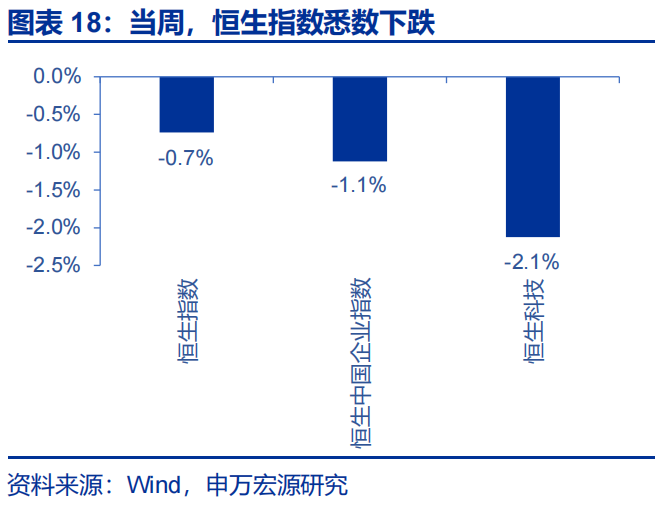

恒生指数は全て下落、業種もほぼ下落。恒生テクノロジー、恒生中国企業指数、恒生指数はそれぞれ2.1%、1.1%、0.7%下落。素材、情報技術、非必需消費は11.3%、5.0%、2.9%下落。一方、総合、金融、エネルギーは上昇。

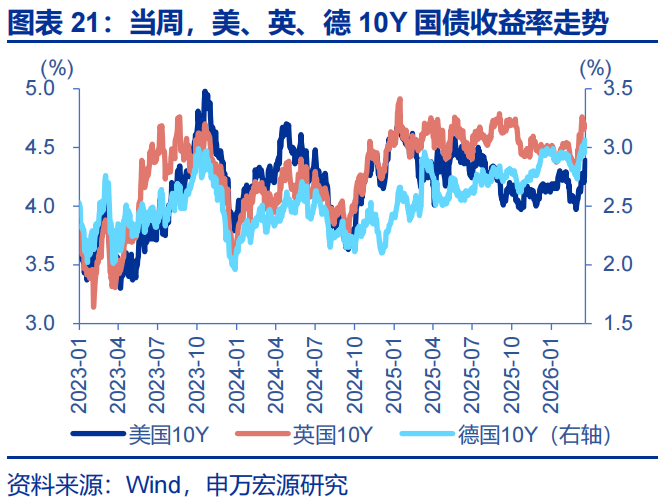

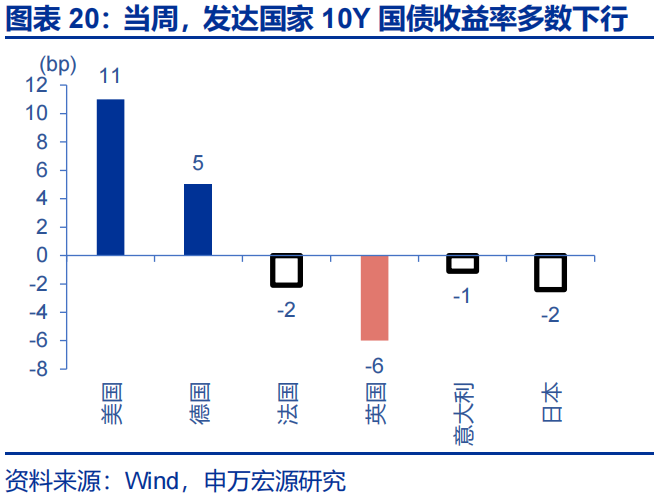

当週、先進国10年国債利回りはほぼ全て低下。米国は11.0bp上昇し4.39%、ドイツは5.0bp上昇し3.06%、英国は5.99bp下落し4.70%、フランスは2.1bp下落し3.64%、イタリアは1.1bp下落し3.79%、日本は2.4bp下落し2.23%。

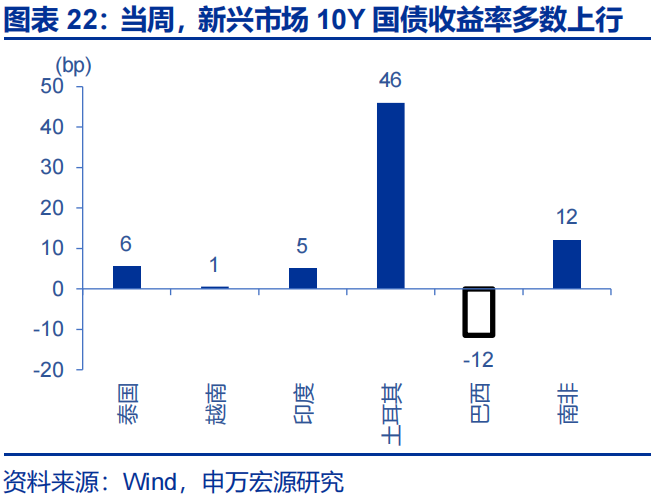

新興国10年国債はほぼ全て上昇。トルコは46.0bp上昇し30.99%、ブラジルは11.5bp下落し14.20%、ベトナムは0.6bp上昇し4.34%、南アは12.0bp上昇し9.05%、タイは5.5bp上昇し2.09%、インドは5.0bp上昇し6.73%。

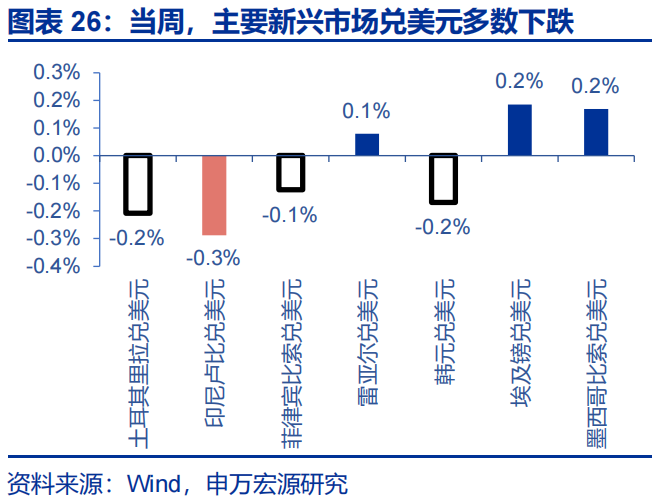

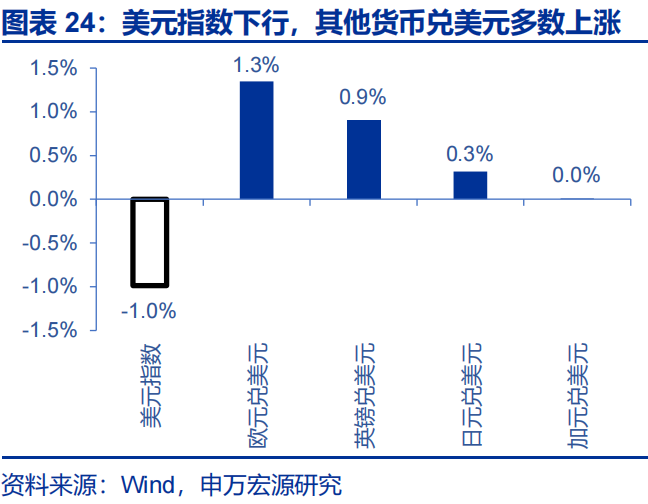

当週、ドル指数は1.6%下落し99.51に。ユーロは1.3%、ポンドは0.9%、カナダドルは横ばい、円は0.3%上昇。新興市場通貨は大半がドルに対して下落。ブラジルレアルは0.1%上昇、フィリピンペソは0.1%下落、韓国ウォンは0.2%下落、インドネシアルピは0.3%下落、エジプトポンドは0.2%上昇、メキシコペソは0.2%上昇、トルコリラは0.2%下落。

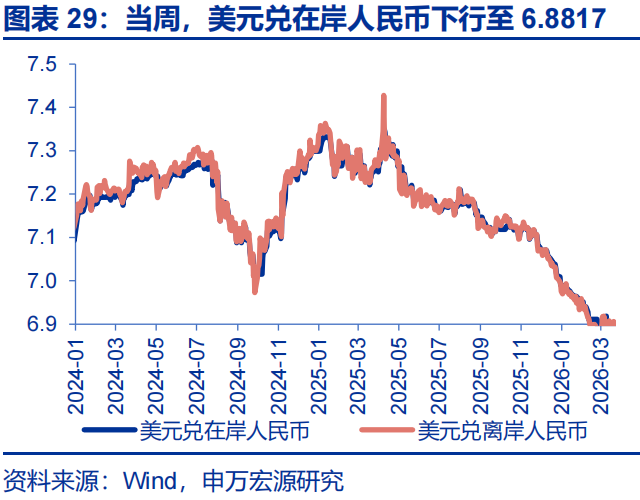

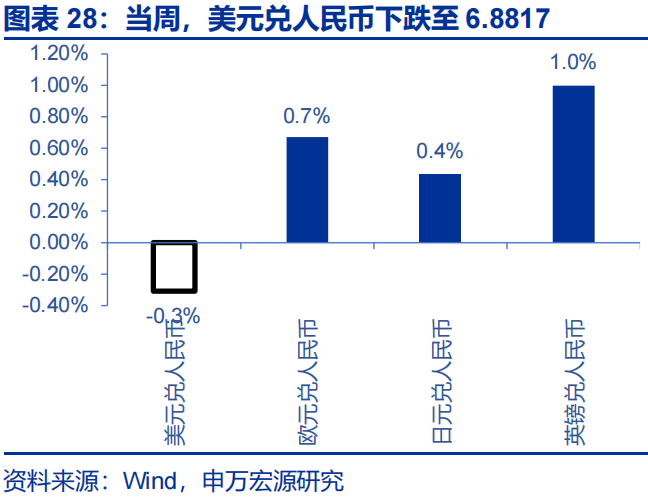

人民元はドルに対して上昇。ドルのオンショア・オフショア人民元はそれぞれ6.8817、6.9062に変動。円は人民元に対して0.4%上昇、英ポンドは1.0%、ユーロは0.7%上昇。

商品価格は大半が下落。ブレント原油は8.8%上昇し112.2ドル/バレル、WTIは0.5%下落し98.2ドル/バレル、LMEニッケルは3.4%下落し16925ドル/トン、ガラスは7.1%下落し1054元/トン、豚肉価格は8.3%下落し10220元/トン。

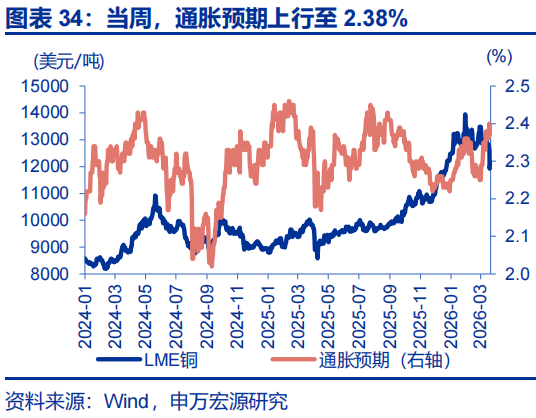

非鉄金属と貴金属も大半が下落。LMEアルミは5.7%下落し3287ドル/トン、LME銅は5.6%下落し12128ドル/トン。インフレ期待は2bp上昇し2.38%。COMEX銀は12.7%下落し69.5ドル/トロイオンス、金は8.9%下落し4576.3ドル/トロイオンス。10年米国債実質利回りは9bp上昇し2.01%。

(二)米国債:TGA規模縮小、米国債純発行増加

2026年3月18日時点でTGA残高は8758億ドルに減少、2月中旬からの低下を示す。今週(3月16日-18日)の米国債純発行額は前週より少なく、短期国債の多日間の高額償還も見られる。一方、15日間の純発行額は145.72億ドルに増加。

(三)米国財政:累積赤字は4629億ドル

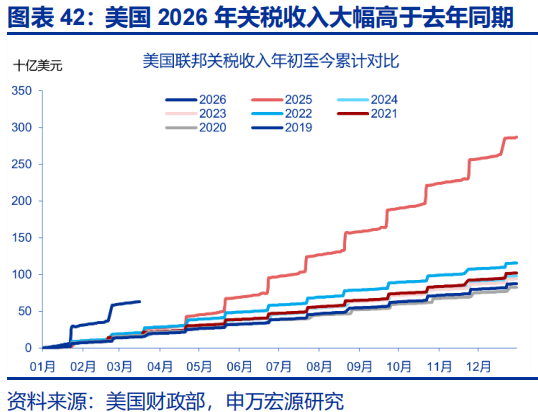

2026年3月17日時点で、米国の2026年度累積財政赤字は4629億ドル、前年同期の5120億ドルより縮小。累計支出は18423億ドル、前年同期の17661億ドルを上回る。税収は10164億ドル、前年同期の9310億ドルを上回る。関税収入は630億ドル、前年同期の196億ドル。

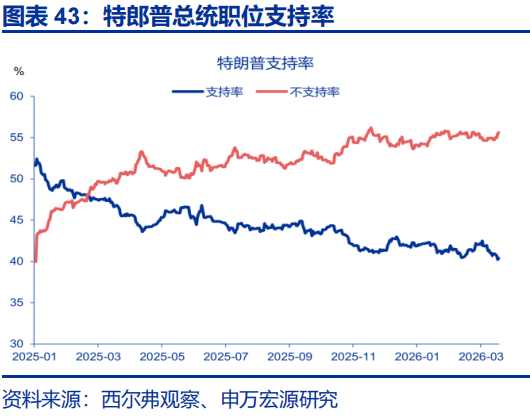

(四)中期選挙:州レベルの競争激化、トランプの純支持率-15.2%

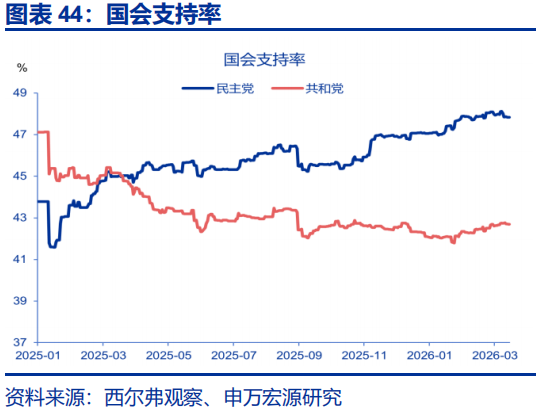

2026年3月19日時点で、トランプ支持率は40.4%、反対率は55.6%、純支持率は-15.2%。議会では、民主党支持率47.8%、共和党42.7%、民主党リードは5.1ポイント。重要州の選挙や政治動向は選挙情勢に影響を与え続けている。直近の州・地方選挙結果は中期選挙の「前哨戦」と解釈される。過去14ヶ月で、民主党はテキサス、アーカンソー、ミシシッピなど伝統的に共和党優勢の州で約28議席を獲得、深紅州でも逆転が見られる。これは一部共和党支持層の動揺を示唆している。

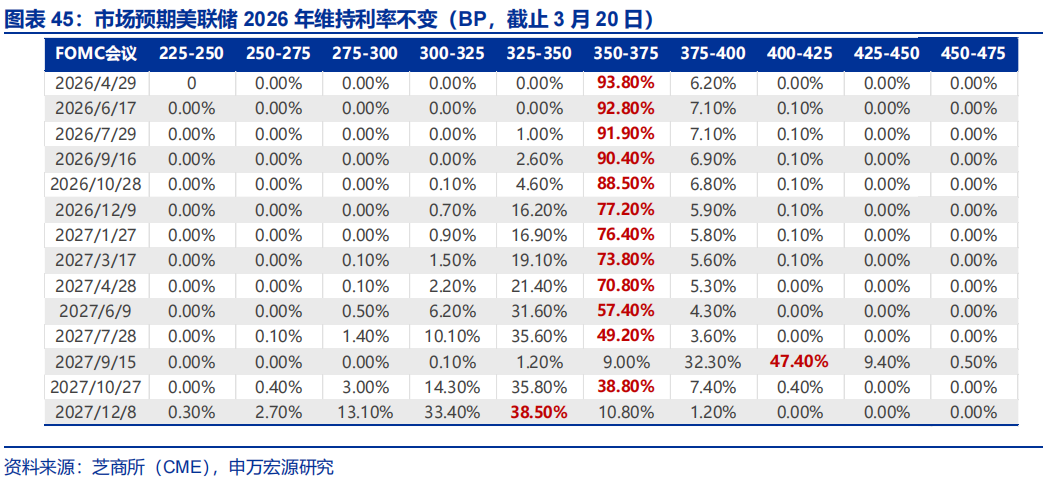

(五)FRB:市場の利下げ期待が大きく後退

今週、FRBは3月FOMCを開催し、金利は据え置きだったが、会合のトーンはタカ派寄り。原油価格の不確実性も相まって、市場の年内利下げ期待は急速に後退。シカゴ商品取引所(CME)のデータによると、2026年の利下げ予想はほぼ消滅。短期的には、FRBはインフレに注目しつつも、一部委員(ウォラー)は年内の利下げ余地を示唆。

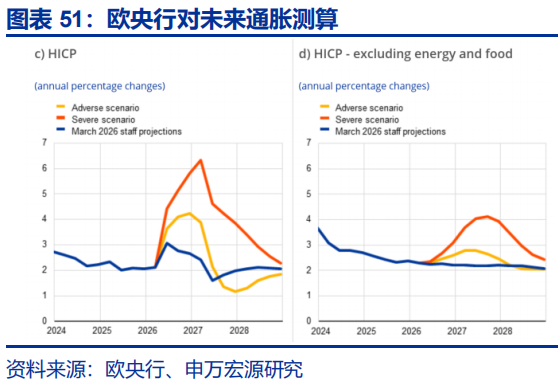

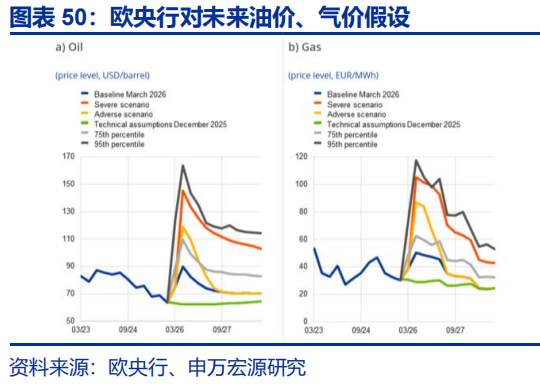

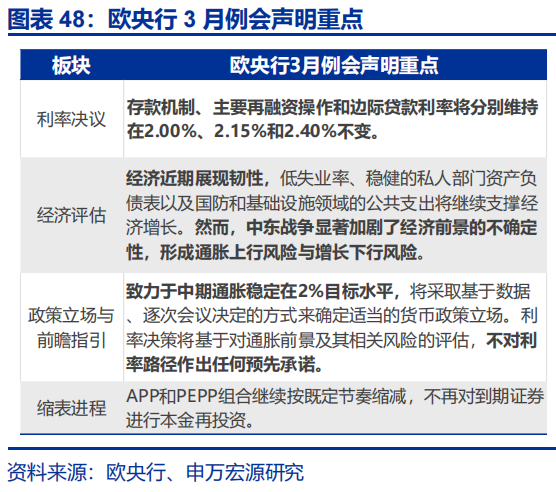

(六)欧州中央銀行(ECB):利率据え置き、大幅にインフレ予測を引き上げ

**ECBは利率を据え置き、予想通り。**預金金利、主要再融資金利、境界貸付金利はそれぞれ2%、2.15%、2.40%に維持。

**声明では、中東戦争がユーロ圏のインフレを押し上げ、経済に下振れリスクをもたらすと指摘。**欧州中央銀行の声明によると、紛争は経済の不確実性を著しく高め、エネルギー価格の上昇が短期的なインフレに大きく影響。2026年の実質GDP成長率は0.9%に下方修正され、HICPとコアHICPはそれぞれ2.6%、2.2%に大幅に上方修正された。中東情勢の中期的影響は、紛争の激しさ、持続期間、エネルギー価格の変動(間接・二次的影響)に依存。

**ECBは段階的な決定を継続しつつ、一部官員は4月の利上げ可能性を示唆。**ECBは、データ依存と逐次会合での評価を基本とし、中期的なインフレ目標の2%を安定させる方針。利率決定はインフレ見通しとリスク評価に基づき、事前に具体的な利率パスを約束しない。ただし、アイルランド中央銀行総裁のマクルーフは金曜日に、「必要とあれば4月の利上げもあり得る」と述べ、次回会合は「非常にアクティブな会合になる」と強調。ドイツ連邦銀行総裁のナゲルも、インフレ圧力がさらに高まれば4月に行動を起こす可能性を示唆。

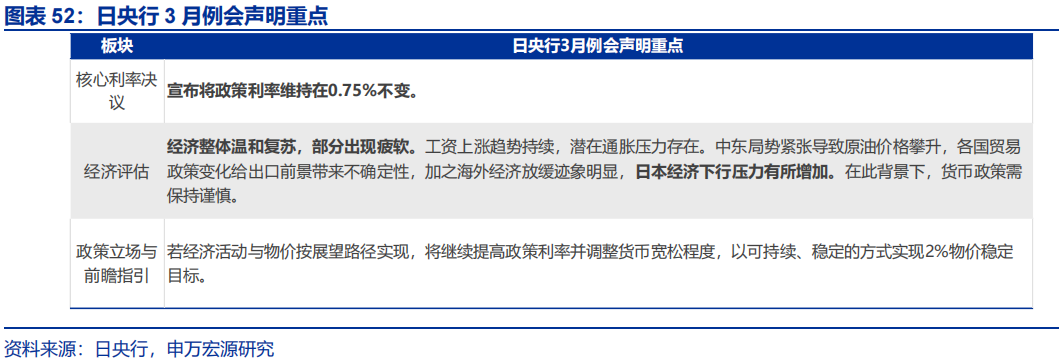

(七)日銀:利率据え置き、予想通り

**日本銀行は3月、政策金利を0.75%に据え置き、予想通り。**投票は8対1で、多数決により決定。反対票は高田創委員が加息を1.0%に引き上げることを支持。

**日本経済は全体的に緩やかに回復、しかし一部で弱さも。**企業と雇用市場は比較的堅調、消費も粘り強いが、住宅投資は弱含み。中東情勢の緊迫化により原油価格が上昇、これが日本の貿易条件を悪化させ、インフレ圧力を高め、経済成長を抑制する可能性がある。

**日銀は経済と物価の改善状況に応じて緩和策を段階的に調整。**物価安定目標の2%に基づき、経済活動や物価動向、金融状況を見極めながら柔軟に対応し、具体的な道筋は事前に設定しない。

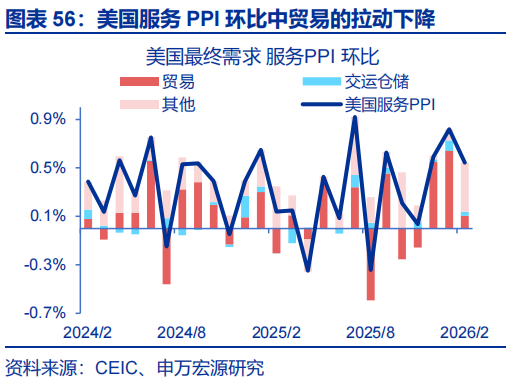

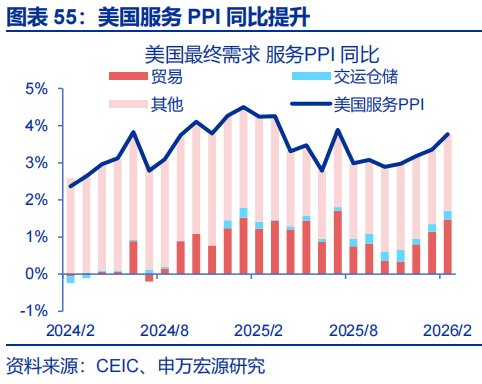

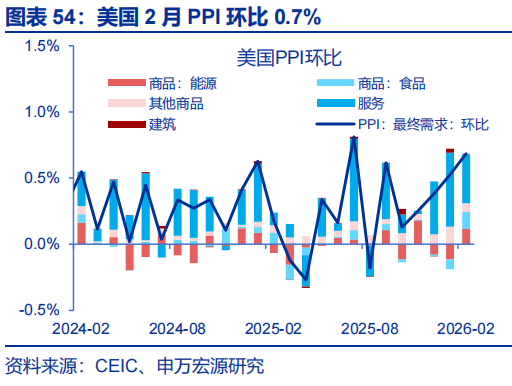

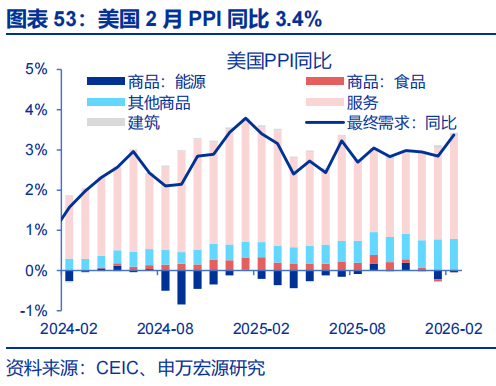

(八)インフレ:米国2月PPIは市場予想超え

米国2月PPIは前年比3.4%、前月比0.7%。市場予想は前月比0.3%、前回0.5%。構造的には、エネルギーと食品の寄与が大きく、サービス分野の伸びは縮小。小売、情報、証券、テーマパーク、宿泊などのサービス業は前月比上昇し、労働力・運営コストの圧力が依然として高いことを示す。

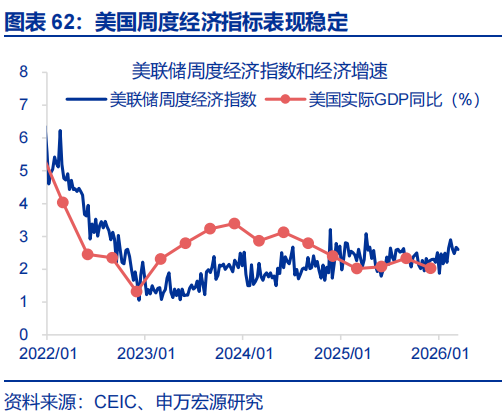

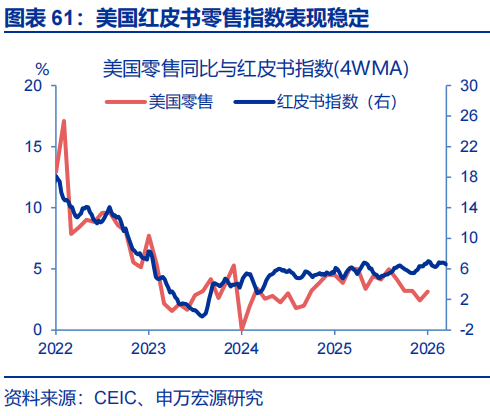

(九)ハイフリークエンシー指標:失業保険申請件数は予想を下回る

3月14日週の新規失業保険申請件数は20.5万人で、市場予想の21.5万人を下回る。3月7日週の継続申請は185.7万人で、市場予想の185.2万人を上回る(季節調整済み)。非季節調整では、両指標とも過去の傾向に沿った結果。

二、世界のマクロ経済カレンダー:米国Markit PMIに注目

リスク警告

**1、地政学的対立の激化。**ロシア・ウクライナ紛争は未解決であり、紛争の激化は原油価格の変動を招き、世界的な「インフレ抑制」や「ソフトランディング」期待を乱す可能性。

**2、米国経済の予想外の減速。**雇用や消費の弱さに注意。

**3、FRBの超予想的タカ派転換。**米国のインフレがより粘り強くなる場合、今後の利下げペースに影響を与える可能性。

(出典:申万宏源)