今日の早朝、市場外の動きは再び激しく下落し、韓国総合株価指数は大きく下落して寄り付き、その後も下げ続け、取引中に一時6%以上下落した。日経225指数も最大で5%以上下落し、年内最安値を更新した。FTSEシンガポール海峡指数、ベトナムホーチミン指数、ハンセン指数もいずれも2%以上下落した。A株も連動して安く始まり、下落を続けている。上海総合指数は2%以上下落し、3900ポイントを割り込み、年内最安値を更新した。北証50指数も1300ポイントを下回り、約11ヶ月ぶりの安値を記録した。深セン成指や科創50指数なども次々と下落し、局所的な新低をつけている。**石炭株が逆行高を示す**今朝、石炭株は全体的に逆行高を示し、焦炭加工セクターの指数は高く寄り付き、その後も上昇を続け、一時5%以上急騰した。石炭採掘指数も大きく高く寄り付き、過去最高値に迫った。遼寧省のエネルギー株は、わずか1分足らずでストップ高に達し、山西焦煤や雲煤エナジーも素早く板を封鎖した。山西焦化や平煤股份なども上昇率トップとなった。Windのリアルタイム監視データによると、昼休み終了時点で、石炭業界には20億元を超える資金の純流入があり、過去5取引日で合計33億元以上、過去20取引日では175億元以上の純流入があった。山西焦煤など5銘柄は今朝、いずれも1億元を超える資金の流入を記録している。原油と石炭は顕著な代替関係にあり、歴史的に見て、地政学的紛争による油・ガス価格の高騰は、エネルギーの代替効果を通じて石炭価格に伝わることが多い。本中東の地政学的紛争以降、国際的な動力用石炭価格は20%上昇し、輸入コストも急速に上昇している。今朝、国内の焦炭先物のメイン契約は取引中にストップ高に達し、年内最高値を更新した。コークスのメイン契約も一時8%近く急騰し、ストップ高に迫り、こちらも年内最高値を記録した。さらに、世界最大の石炭輸出国であるインドネシア政府は、2026年に向けて生産量の大幅削減や輸出関税の引き上げなどの一連の政策を次々と打ち出し、年間の石炭生産量割当を2025年の実績7.9億トンから6億トンに引き下げた。一部の鉱山企業では減産幅が40%から70%に達している。国家統計局のデータによると、2026年1月から2月までの原煤生産量は7.63億トンで、前年同期比0.3%減少した。前2ヶ月の原煤の平均日生産量は1293万トンで、昨年12月の平均日生産量より8.3%減少している。インドネシアの石炭輸出の混乱により、2月の輸入量は3094万トンで、前年同月比26%減少、前月比33%減少した。中信証券は、中東の地政学的紛争がすでに3週間以上続いており、国際的な油・ガス価格の上昇は今後も持続性を示していると指摘している。現状、短期的には動力用石炭の需要は季節的に落ち込みつつあるが、化学工業向けの石炭需要は引き続き堅調に推移し、石炭価格の下げ止まりと反発を促している。今後もこのセクターのパフォーマンスには引き続き期待できる。**再生可能エネルギー関連銘柄に資金が集まる**同様に中東の紛争の影響でエネルギー代替の需要が急増していることから、新エネルギー産業も活発化している。今朝、太陽光発電設備関連のセクターが再び上昇し、指数は低く寄り付きながらも一時2%近く上昇した。華民股份(300345)は20%のストップ高、中利グループは寄り付き一字ストップ高で連続2日封鎖、欧普泰や易成新能もストップ高または10%以上の上昇を見せた。Windの新エネルギー関連セクターには、今朝54億元を超える資金の純流入があり、全セクターの中でトップとなった。太陽光発電セクターには48億元以上の資金が流入し、リチウム電池やエネルギー貯蔵などのセクターも30億元超の資金流入を記録している。また、海外メディアの報道によると、テスラは中国の複数の太陽光発電設備企業から、総額約29億ドルの生産設備を調達する計画で、太陽電池パネルや電池の製造に用いるという。さらに、テスラは2028年末までに米国テキサス州に国内の全サプライチェーンを備えた太陽光発電の生産ラインを建設する計画であり、その生産能力は自社利用と宇宙エネルギーの需要を両立させるものだ。関連設備は今年秋までに米国に到着させることを目指しており、一部の品目については輸出審査の手続きも進められている。光大証券は、テスラの調達計画は、一定程度、太陽光発電設備や太陽電池、再生可能エネルギー装備のリスク許容度を高め、構造的な好材料となると指摘している。高い利益率を持つ海外の受注は業界の収益予想を改善し、輸出資格や技術的障壁を持つ大手企業にとって追い風となる。こうした背景から、セクターは強者がより強くなる展開が期待される。校正:蘇焕文

300345、直線20%のストップ高!新エネルギーセクター、50億超の主力資金純流入!

今日の早朝、市場外の動きは再び激しく下落し、韓国総合株価指数は大きく下落して寄り付き、その後も下げ続け、取引中に一時6%以上下落した。日経225指数も最大で5%以上下落し、年内最安値を更新した。FTSEシンガポール海峡指数、ベトナムホーチミン指数、ハンセン指数もいずれも2%以上下落した。

A株も連動して安く始まり、下落を続けている。上海総合指数は2%以上下落し、3900ポイントを割り込み、年内最安値を更新した。北証50指数も1300ポイントを下回り、約11ヶ月ぶりの安値を記録した。深セン成指や科創50指数なども次々と下落し、局所的な新低をつけている。

石炭株が逆行高を示す

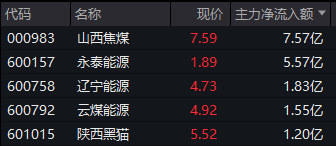

今朝、石炭株は全体的に逆行高を示し、焦炭加工セクターの指数は高く寄り付き、その後も上昇を続け、一時5%以上急騰した。石炭採掘指数も大きく高く寄り付き、過去最高値に迫った。遼寧省のエネルギー株は、わずか1分足らずでストップ高に達し、山西焦煤や雲煤エナジーも素早く板を封鎖した。山西焦化や平煤股份なども上昇率トップとなった。

Windのリアルタイム監視データによると、昼休み終了時点で、石炭業界には20億元を超える資金の純流入があり、過去5取引日で合計33億元以上、過去20取引日では175億元以上の純流入があった。山西焦煤など5銘柄は今朝、いずれも1億元を超える資金の流入を記録している。

原油と石炭は顕著な代替関係にあり、歴史的に見て、地政学的紛争による油・ガス価格の高騰は、エネルギーの代替効果を通じて石炭価格に伝わることが多い。本中東の地政学的紛争以降、国際的な動力用石炭価格は20%上昇し、輸入コストも急速に上昇している。

今朝、国内の焦炭先物のメイン契約は取引中にストップ高に達し、年内最高値を更新した。コークスのメイン契約も一時8%近く急騰し、ストップ高に迫り、こちらも年内最高値を記録した。

さらに、世界最大の石炭輸出国であるインドネシア政府は、2026年に向けて生産量の大幅削減や輸出関税の引き上げなどの一連の政策を次々と打ち出し、年間の石炭生産量割当を2025年の実績7.9億トンから6億トンに引き下げた。一部の鉱山企業では減産幅が40%から70%に達している。

国家統計局のデータによると、2026年1月から2月までの原煤生産量は7.63億トンで、前年同期比0.3%減少した。前2ヶ月の原煤の平均日生産量は1293万トンで、昨年12月の平均日生産量より8.3%減少している。インドネシアの石炭輸出の混乱により、2月の輸入量は3094万トンで、前年同月比26%減少、前月比33%減少した。

中信証券は、中東の地政学的紛争がすでに3週間以上続いており、国際的な油・ガス価格の上昇は今後も持続性を示していると指摘している。現状、短期的には動力用石炭の需要は季節的に落ち込みつつあるが、化学工業向けの石炭需要は引き続き堅調に推移し、石炭価格の下げ止まりと反発を促している。今後もこのセクターのパフォーマンスには引き続き期待できる。

再生可能エネルギー関連銘柄に資金が集まる

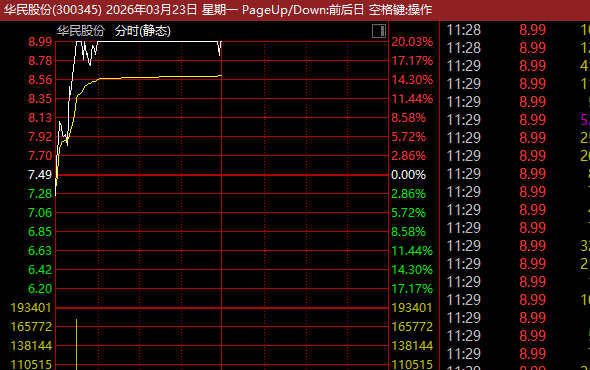

同様に中東の紛争の影響でエネルギー代替の需要が急増していることから、新エネルギー産業も活発化している。今朝、太陽光発電設備関連のセクターが再び上昇し、指数は低く寄り付きながらも一時2%近く上昇した。華民股份(300345)は20%のストップ高、中利グループは寄り付き一字ストップ高で連続2日封鎖、欧普泰や易成新能もストップ高または10%以上の上昇を見せた。

Windの新エネルギー関連セクターには、今朝54億元を超える資金の純流入があり、全セクターの中でトップとなった。太陽光発電セクターには48億元以上の資金が流入し、リチウム電池やエネルギー貯蔵などのセクターも30億元超の資金流入を記録している。

また、海外メディアの報道によると、テスラは中国の複数の太陽光発電設備企業から、総額約29億ドルの生産設備を調達する計画で、太陽電池パネルや電池の製造に用いるという。

さらに、テスラは2028年末までに米国テキサス州に国内の全サプライチェーンを備えた太陽光発電の生産ラインを建設する計画であり、その生産能力は自社利用と宇宙エネルギーの需要を両立させるものだ。関連設備は今年秋までに米国に到着させることを目指しており、一部の品目については輸出審査の手続きも進められている。

光大証券は、テスラの調達計画は、一定程度、太陽光発電設備や太陽電池、再生可能エネルギー装備のリスク許容度を高め、構造的な好材料となると指摘している。高い利益率を持つ海外の受注は業界の収益予想を改善し、輸出資格や技術的障壁を持つ大手企業にとって追い風となる。こうした背景から、セクターは強者がより強くなる展開が期待される。

校正:蘇焕文