中東の地政学的緊張状態は週末に突如高まり、月曜日のグローバルリスク資産およびコモディティ市場に一時的な震動を引き起こし、その後は膠着状態に陥った。週末の間、対立する双方の言辞は激しく交錯し、米国大統領トランプが発した48時間の最終通告の期限が米東部時間の月曜夜に迫る中、原油価格は序盤一時的に急騰し、米国株式先物は大きく下落した。しかし、最初のショック反応を経て、原油価格と株価指数先物はともに一部の変動を取り戻し、現在はほぼ横ばいで推移しており、市場が戦争の継続期間や潜在的な経済的影響を評価する際の深い迷いと葛藤を浮き彫りにしている。金曜日の米国株の下落に続き、月曜日のアジア株式市場も大きく下落した。日経225指数は日中に4%まで下落幅を拡大し、韓国取引所はKOSPI 200先物の下落後にKOSPI指数のサーキットブレーカーを発動し、プログラム取引を5分間停止した。ゴールドマン・サックスのトレーダー、シュリーティ・カパは、「**市場はすでにこの一時的なエネルギーショックによるインフレリスクを織り込み始めているが、長期的なショックによる成長鈍化リスクまでは十分に反映していない**」と述べている。これは2022年のエネルギーショック時と対照的であり、現在の市場は戦争とエネルギー中断が比較的短期間で収束すると考える傾向が根強い。月曜日の寄付き後、市場は乱高下しながらも次第に安定-------------この週末、中東の紛争は「緩和」から「脅威」や「徹底的破壊」などの言説へと急激に変化した。中央テレビの報道によると、現地時間3月21日、米国大統領トランプはソーシャルプラットフォーム「リアル・ソーシャル」にて、**イランに対し48時間以内にホルムズ海峡を全面的に開放しなければ、米国はイラン国内の各種発電所を攻撃・破壊し、「最大規模の発電所が最初に標的となるだろう」**と警告した。現地時間22日未明、イランの武装部隊ハタム・アンビヤ中央司令部は、以前の警告に基づき、イランの燃料・エネルギーインフラに攻撃があった場合、米国および同盟国は地域内のすべてのエネルギーインフラ、情報技術システム、海水淡水化施設を標的とすると警告した。月曜日のアジア市場の反応は激しかった。WTI原油は序盤に一時100ドル超えに回復したものの、その後は高値から下落し、ブレント原油も金曜日の高値からわずかに下落した。株式市場では、米国株式先物は早朝に金曜日の取引後高値から約1%から1.5%下落したが、その後下げ幅は縮小し、ほぼ横ばいとなった。10年物米国債先物は下落し、暗示される利回りは約4〜5ベーシスポイント上昇した。さらに、金価格は4500ドル付近で横ばいを保ち、ビットコインは週末を通じて継続的に下落し、既に68,000ドルを割り込んでいる。ゴールドマン・サックス:戦争の長さ次第--------------ゴールドマン・サックスのカパは、「**現在の市場価格の核心的な矛盾は、金利ショックはほぼ織り込み済みだが、成長リスクの評価は限定的なままであることだ**」と分析している。これは2022年のエネルギーショック時と対照的で、その時は実質利回りが大きくマイナスに振れ、より大きな金利の逆効果をもたらした。現在の市場の暗黙の仮定は、戦争とそれに伴うエネルギー供給の中断は比較的短期間で収束するというものだ。しかし、この仮定が崩れ、エネルギー価格の上昇が予想以上に長引けば、市場は世界経済の成長や企業収益の大幅な下方修正に向けて再評価を迫られ、世界株式市場はより大きな調整圧力に直面することになる。ブルームバーグのマクロストラテジスト、マイケル・ボールは以前、「**エネルギーコストの上昇はインフレ効果をもたらし、消費者、企業の利益率、市場の信頼に同時に課税することに等しい**」と指摘した。これが、今週各主要中央銀行がよりタカ派的なシグナルを発信した理由の一つだ。市場はすぐに欧州中央銀行や英国中央銀行の引き締め期待を織り込み、米連邦準備制度の今年の利下げ予想をすべて排除し、一時は利上げ観測さえ浮上した。各国の中央銀行は、2021年や2022年の失敗を繰り返したくないと考えている。行動が遅れ、インフレの強さや持続期間の評価を誤った結果、利上げに踏み切れなかった過去を避けたいからだ。しかし、経済成長の鈍化と労働市場の緩みが進む中、利上げの難しさは増す一方であり、特に**最初の利上げを実施する前に金融環境はすでに引き締まっていることが多い**。カパは指摘する。現在の金利市場はこの緊張をすでに示し始めており、「前倒しの再評価の物語が、純粋なデュレーションの売りを上回り、政策ミスへの懸念が浮上し始めている」と。ハト派的な発言は2年物の利回りを急激に押し上げることができるが、長期金利に対して経済が持続的なエネルギーショックの上にもう一巡の引き締めを耐えられると説得するのははるかに難しい。ホルムズ海峡:市場価格の唯一の変数-----------------現状の核心的な問題は、ホルムズ海峡がどれだけ長く封鎖されるかということだ。この問いの答えは、油船の安全通航が可能か、石油の流出量が紛争前の水準に回復するか、停戦協定の信頼性と持続性を左右する。**カパは、「二元リスクの核心的な難題は、伝統的な分散投資ではほとんど対処できないことだ」と指摘している。単一の外生的な出来事がすべての資産を一斉に再評価させるため、分散化ではこのリスクをヘッジできない。**この背景のもと、カパは投資家に対し、ポートフォリオ管理の重点を最適化から結果ツリーに基づく構造的配置へとシフトすることを提案している。すなわち、「紛争が長引く」シナリオではエネルギー、防衛、防御的セクターや高品質資産を超配し、「早期解決」シナリオでは高ベータ、循環株、金利感応型資産を超配する。さらに、純ポジションだけでなく総エクスポージャーを削減すべきだ。二元リスクの環境では、方向性の判断よりもポジション管理の方が重要だからだ。カパは、「二元リスク環境は流動性と柔軟性を重視すべきであり、方向性の判断は二次的なものだ」と総括している。このような状況下で成功する投資家は、底値を正確に見極める者ではなく、不確実性が解消したときに現金を握り、迅速に行動できる者だ。現在、世界の株式リスクプレミアムはほぼゼロに近く、各地域やセクターのバリュエーションも史上高水準にあるため、現金を保持することは合理的な非対称ポジションであり、期待リターンをほとんど犠牲にせずに大きな柔軟性を得られる。リスク提示および免責事項市場にはリスクが伴い、投資は自己責任で行うべきです。本稿は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、その上で投資を行う責任を負います。

トランプの「最後通牒」まであと24時間、世界の株式市場と原油価格は月曜日の取引開始時に非常に不安定な状態です

中東の地政学的緊張状態は週末に突如高まり、月曜日のグローバルリスク資産およびコモディティ市場に一時的な震動を引き起こし、その後は膠着状態に陥った。

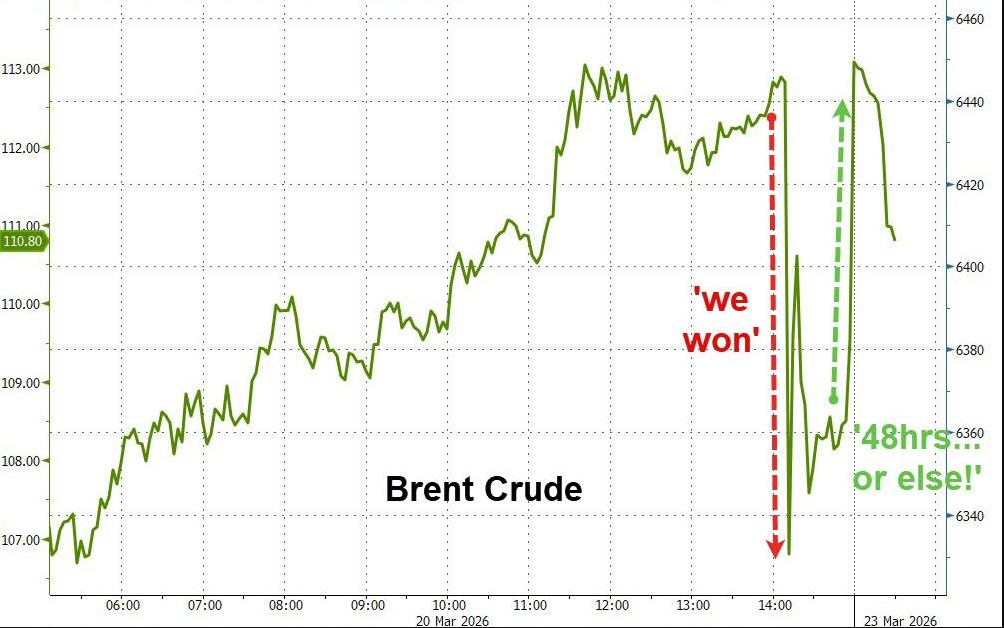

週末の間、対立する双方の言辞は激しく交錯し、米国大統領トランプが発した48時間の最終通告の期限が米東部時間の月曜夜に迫る中、原油価格は序盤一時的に急騰し、米国株式先物は大きく下落した。

しかし、最初のショック反応を経て、原油価格と株価指数先物はともに一部の変動を取り戻し、現在はほぼ横ばいで推移しており、市場が戦争の継続期間や潜在的な経済的影響を評価する際の深い迷いと葛藤を浮き彫りにしている。

金曜日の米国株の下落に続き、月曜日のアジア株式市場も大きく下落した。日経225指数は日中に4%まで下落幅を拡大し、韓国取引所はKOSPI 200先物の下落後にKOSPI指数のサーキットブレーカーを発動し、プログラム取引を5分間停止した。

ゴールドマン・サックスのトレーダー、シュリーティ・カパは、「市場はすでにこの一時的なエネルギーショックによるインフレリスクを織り込み始めているが、長期的なショックによる成長鈍化リスクまでは十分に反映していない」と述べている。これは2022年のエネルギーショック時と対照的であり、現在の市場は戦争とエネルギー中断が比較的短期間で収束すると考える傾向が根強い。

月曜日の寄付き後、市場は乱高下しながらも次第に安定

この週末、中東の紛争は「緩和」から「脅威」や「徹底的破壊」などの言説へと急激に変化した。

中央テレビの報道によると、現地時間3月21日、米国大統領トランプはソーシャルプラットフォーム「リアル・ソーシャル」にて、**イランに対し48時間以内にホルムズ海峡を全面的に開放しなければ、米国はイラン国内の各種発電所を攻撃・破壊し、「最大規模の発電所が最初に標的となるだろう」**と警告した。

現地時間22日未明、イランの武装部隊ハタム・アンビヤ中央司令部は、以前の警告に基づき、イランの燃料・エネルギーインフラに攻撃があった場合、米国および同盟国は地域内のすべてのエネルギーインフラ、情報技術システム、海水淡水化施設を標的とすると警告した。

月曜日のアジア市場の反応は激しかった。WTI原油は序盤に一時100ドル超えに回復したものの、その後は高値から下落し、ブレント原油も金曜日の高値からわずかに下落した。

株式市場では、米国株式先物は早朝に金曜日の取引後高値から約1%から1.5%下落したが、その後下げ幅は縮小し、ほぼ横ばいとなった。10年物米国債先物は下落し、暗示される利回りは約4〜5ベーシスポイント上昇した。さらに、金価格は4500ドル付近で横ばいを保ち、ビットコインは週末を通じて継続的に下落し、既に68,000ドルを割り込んでいる。

ゴールドマン・サックス:戦争の長さ次第

ゴールドマン・サックスのカパは、「現在の市場価格の核心的な矛盾は、金利ショックはほぼ織り込み済みだが、成長リスクの評価は限定的なままであることだ」と分析している。これは2022年のエネルギーショック時と対照的で、その時は実質利回りが大きくマイナスに振れ、より大きな金利の逆効果をもたらした。

現在の市場の暗黙の仮定は、戦争とそれに伴うエネルギー供給の中断は比較的短期間で収束するというものだ。しかし、この仮定が崩れ、エネルギー価格の上昇が予想以上に長引けば、市場は世界経済の成長や企業収益の大幅な下方修正に向けて再評価を迫られ、世界株式市場はより大きな調整圧力に直面することになる。

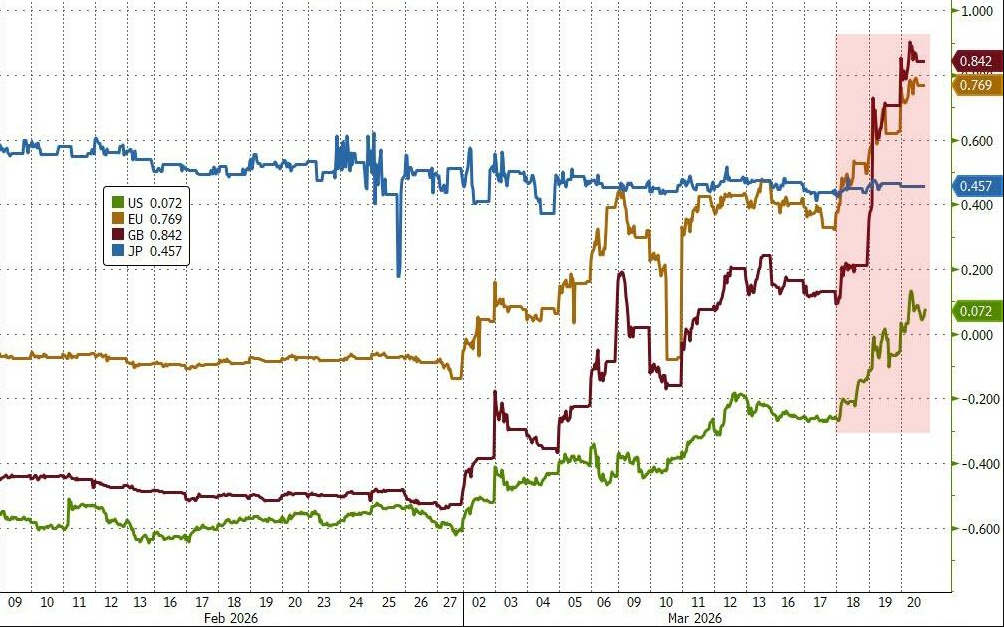

ブルームバーグのマクロストラテジスト、マイケル・ボールは以前、「エネルギーコストの上昇はインフレ効果をもたらし、消費者、企業の利益率、市場の信頼に同時に課税することに等しい」と指摘した。これが、今週各主要中央銀行がよりタカ派的なシグナルを発信した理由の一つだ。市場はすぐに欧州中央銀行や英国中央銀行の引き締め期待を織り込み、米連邦準備制度の今年の利下げ予想をすべて排除し、一時は利上げ観測さえ浮上した。

各国の中央銀行は、2021年や2022年の失敗を繰り返したくないと考えている。行動が遅れ、インフレの強さや持続期間の評価を誤った結果、利上げに踏み切れなかった過去を避けたいからだ。しかし、経済成長の鈍化と労働市場の緩みが進む中、利上げの難しさは増す一方であり、特に最初の利上げを実施する前に金融環境はすでに引き締まっていることが多い。

カパは指摘する。現在の金利市場はこの緊張をすでに示し始めており、「前倒しの再評価の物語が、純粋なデュレーションの売りを上回り、政策ミスへの懸念が浮上し始めている」と。ハト派的な発言は2年物の利回りを急激に押し上げることができるが、長期金利に対して経済が持続的なエネルギーショックの上にもう一巡の引き締めを耐えられると説得するのははるかに難しい。

ホルムズ海峡:市場価格の唯一の変数

現状の核心的な問題は、ホルムズ海峡がどれだけ長く封鎖されるかということだ。

この問いの答えは、油船の安全通航が可能か、石油の流出量が紛争前の水準に回復するか、停戦協定の信頼性と持続性を左右する。カパは、「二元リスクの核心的な難題は、伝統的な分散投資ではほとんど対処できないことだ」と指摘している。単一の外生的な出来事がすべての資産を一斉に再評価させるため、分散化ではこのリスクをヘッジできない。

この背景のもと、カパは投資家に対し、ポートフォリオ管理の重点を最適化から結果ツリーに基づく構造的配置へとシフトすることを提案している。すなわち、「紛争が長引く」シナリオではエネルギー、防衛、防御的セクターや高品質資産を超配し、「早期解決」シナリオでは高ベータ、循環株、金利感応型資産を超配する。さらに、純ポジションだけでなく総エクスポージャーを削減すべきだ。二元リスクの環境では、方向性の判断よりもポジション管理の方が重要だからだ。

カパは、「二元リスク環境は流動性と柔軟性を重視すべきであり、方向性の判断は二次的なものだ」と総括している。このような状況下で成功する投資家は、底値を正確に見極める者ではなく、不確実性が解消したときに現金を握り、迅速に行動できる者だ。現在、世界の株式リスクプレミアムはほぼゼロに近く、各地域やセクターのバリュエーションも史上高水準にあるため、現金を保持することは合理的な非対称ポジションであり、期待リターンをほとんど犠牲にせずに大きな柔軟性を得られる。

リスク提示および免責事項

市場にはリスクが伴い、投資は自己責任で行うべきです。本稿は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、その上で投資を行う責任を負います。