「一度騙されるのは恥、二度騙されるのは自分の恥」という古い格言があります。そして、**Super Micro Computer(****NASDAQ:SMCI****)**に関しては、市場はそのメッセージを受け取ったようで、退出の準備を進めています。### Claim 30% Off TipRanksプレミアム* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート * 最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化同社の最新の不祥事により、株価は急落し、金曜日の取引で33%下落しました。共同創業者のWally Liawを含む複数の人物の逮捕は、禁止されたNvidia搭載サーバーを中国に密輸した疑いによるもので、市場に衝撃を与えました。これらは、最近の歴史の中で同社に影響を与えたガバナンス問題の最初の兆候ではありません。昨年だけでも、SMCIは四半期報告書の提出遅延によりNASDAQからの上場廃止の危機に瀕していました。過去の過ちを理由に寛容だった投資家たちも、もはや許容できなくなっています。その中には、トップ投資家のJames Foordも含まれ、彼はこの馬鹿騒ぎにうんざりしています。「Super Micro Computerは、深刻なガバナンスと信頼の問題により、現在は投資対象外です」と、TipRanksがカバーする株のトップ3%に入る5つ星投資家は述べています。Foordは先月、SMCIに対して強気の見方を示していました。理由は、同社の第2四半期の売上高が127億ドルと記録的だったこと、2026年度のガイダンスを400億ドルに引き上げたこと、そしてAIインフラストラクチャースタックにおける堅実な地位にあります。また、マージン拡大やラック規模のAI工場展開の兆候も好材料とされていました。これらの点に変化はありませんが、Foordは単純に同社への信頼を失ったのです。「基本的な分析やテクニカル分析だけでは、圧倒的なガバナンスと評判のリスクを補えません」とFoordは強調し、SMCIはもはや普通の企業のように評価できないと述べています。さらに、投資家だけでなく、顧客もまた、苦境にある同社とのパートナーシップを見直す可能性が高いです。Foordは、ハイパースケーラーの多角化やSMCIからの撤退の兆候があれば、株価はさらに下落すると予測しています。振り返ると、Foordは遅延した財務報告が彼を動揺させるべきだったと認めています。これはSMCIにとって2回目の失点であり、彼は3回目の失点には興味がありません。「質の高い正直な企業は数千社もあります。今の段階でSMCIを買う理由は見当たりません」とFoordは結論付けており、SMCIの格付けを「強く売り」に引き下げました。(James Foordの実績を見るにはこちら)一方、ウォール街はほとんど様子見の状態です。3つの買い推奨、7つの保留、3つの売り推奨を持ち、SMCIはコンセンサスの保留(中立)評価を受けています。12か月の平均目標株価は38.89ドルで、潜在的な上昇余地は89%と見込まれています。(**SMCI株価予測**)

「ハード・パスですね」トップ投資家がSMCI株についてコメント

「一度騙されるのは恥、二度騙されるのは自分の恥」という古い格言があります。そして、**Super Micro Computer(NASDAQ:SMCI)**に関しては、市場はそのメッセージを受け取ったようで、退出の準備を進めています。

Claim 30% Off TipRanksプレミアム

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート

最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化

同社の最新の不祥事により、株価は急落し、金曜日の取引で33%下落しました。共同創業者のWally Liawを含む複数の人物の逮捕は、禁止されたNvidia搭載サーバーを中国に密輸した疑いによるもので、市場に衝撃を与えました。

これらは、最近の歴史の中で同社に影響を与えたガバナンス問題の最初の兆候ではありません。昨年だけでも、SMCIは四半期報告書の提出遅延によりNASDAQからの上場廃止の危機に瀕していました。

過去の過ちを理由に寛容だった投資家たちも、もはや許容できなくなっています。その中には、トップ投資家のJames Foordも含まれ、彼はこの馬鹿騒ぎにうんざりしています。

「Super Micro Computerは、深刻なガバナンスと信頼の問題により、現在は投資対象外です」と、TipRanksがカバーする株のトップ3%に入る5つ星投資家は述べています。

Foordは先月、SMCIに対して強気の見方を示していました。理由は、同社の第2四半期の売上高が127億ドルと記録的だったこと、2026年度のガイダンスを400億ドルに引き上げたこと、そしてAIインフラストラクチャースタックにおける堅実な地位にあります。また、マージン拡大やラック規模のAI工場展開の兆候も好材料とされていました。

これらの点に変化はありませんが、Foordは単純に同社への信頼を失ったのです。

「基本的な分析やテクニカル分析だけでは、圧倒的なガバナンスと評判のリスクを補えません」とFoordは強調し、SMCIはもはや普通の企業のように評価できないと述べています。

さらに、投資家だけでなく、顧客もまた、苦境にある同社とのパートナーシップを見直す可能性が高いです。Foordは、ハイパースケーラーの多角化やSMCIからの撤退の兆候があれば、株価はさらに下落すると予測しています。

振り返ると、Foordは遅延した財務報告が彼を動揺させるべきだったと認めています。これはSMCIにとって2回目の失点であり、彼は3回目の失点には興味がありません。

「質の高い正直な企業は数千社もあります。今の段階でSMCIを買う理由は見当たりません」とFoordは結論付けており、SMCIの格付けを「強く売り」に引き下げました。(James Foordの実績を見るにはこちら)

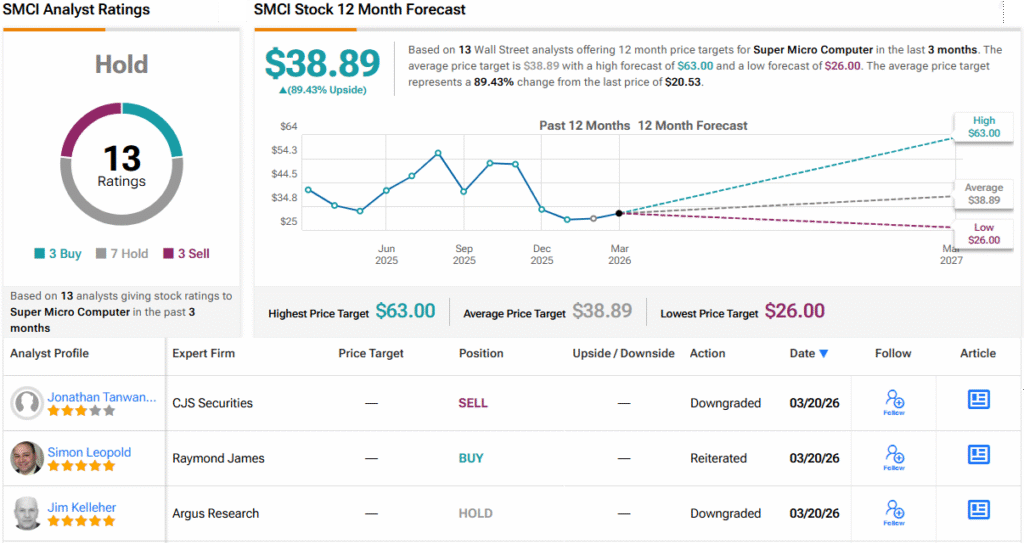

一方、ウォール街はほとんど様子見の状態です。3つの買い推奨、7つの保留、3つの売り推奨を持ち、SMCIはコンセンサスの保留(中立)評価を受けています。12か月の平均目標株価は38.89ドルで、潜在的な上昇余地は89%と見込まれています。(SMCI株価予測)