AIへの問い:A株の弱さと金価格下落には共通する推進要因は何か?出品 | 妙投APP著者 | 丁萍表紙画像 | ビジュアル中国今や地政学的衝突のような伝統的な好材料さえも、金価格を動かせなくなっている。北京時間2月28日午後、イスラエルがイランに対して大規模な「先制攻撃」を仕掛け、中東の火薬庫に火がついた。3月21日現在、緊張状態はすでに22日目を迎えている。理論的には、戦闘の激化は金に追い風となるはずだが、実際はまったく逆の動きとなっている。COMEXの金はこの期間、17%以上下落している。3月19日には約5%の暴落を見せ、一時は1トロイオンスあたり4600ドルを割り込み、その翌日にはさらに4500ドルを下回った。表面上、金価格の下押し要因は米連邦準備制度のハト派寄りの姿勢だ。3月19日深夜、米連邦準備制度は金利を据え置くと発表した。これは予想通りだったが、声明は明らかにタカ派的で、「失業率に安定の兆しが見え始めている」「インフレ予想を上方修正した」などの内容を含んでいた。ドットチャートも、多くの連邦準備理事が今年1回の利下げを予想していることを示している。実際に金を押し下げているのは、むしろ前段階で上昇したリスク要因だ。そして、そのリスクにより押し下げられているのは金だけでなく、A株も同様だ。誰が金を押し下げているのか?なぜバフェットは金に投資しないのか?それは、金自体が利息やキャッシュフローを生まない無利回り資産だからだ。内生的なリターンを頼りに持続的に価値が増加する資産ではない。これを理解するには、金の保有におけるコアな機会コストは金利水準にあると考えればよい。金利が高いほど、現金や預金、債券のリターンは高くなるため、利息を生まない金の魅力は相対的に低下する。逆に、金利が低いと、金の機会コストは低くなる。ただし、注意すべきは、この金利は名目金利ではなく実質金利(実質金利=名目金利−インフレ率)である。**たとえ現在米連邦準備制度が金利を据え置いても、原油価格の上昇によりインフレ期待が高まれば、実質金利は逆に低下し、金の保有コストは下がる。これこそ、インフレヘッジ資産として金が追い風を受ける理由だ。**では、金が大きく下落した理由は何か?一つは**流動性の問題**だ。市場の高レバレッジポジションの調整には資金補充が必要であり、金は高流動性資産として、証拠金や現金需要を満たすために受動的に流出する。二つ目は**金の過去の急騰による利益確定売りの積み重ね**だ。市場のセンシティブな局面やリスク志向の低下局面では、たとえ中長期のロジックに変化がなくとも、過剰なポジション高止まりにより、短期的には好材料に対して鈍感になり、さらには利益確定の売りが出やすくなる。したがって、金の資産配分のロジックが壊れたわけでも、金利上昇が金価格を大きく抑制するわけでもない。最近の金価格の動きが速すぎて、ポジションが高すぎることが原因だ。**市場は取引の論理から、ポジションの論理へと切り替わりつつある。**そして、金の弱含みは、ある意味では高値資産の動揺の一端とも言える。過去に大きく値上がりし、取引が集中し、資金が偏った主線資産は、同様のプレッシャーに直面する。これが、なぜ最近のA株がやや弱含みなのかの一因でもある。高値圏の主線資産(例えばハイテクや非鉄金属など)は、ポジションが高すぎると、市場はネガティブな材料に対して敏感になりやすい。わずかな動揺でも、評価、資金、リスク志向の共振により、急速に拡大しやすく、結果的に調整や消化段階に入る。A株のチャンスはいつ訪れるのか?最近のA株はやや弱く、取引量も2兆円台に縮小している。これは、指数自体の上昇幅が蓄積されていることに加え、もう一つの理由は、昨年と比べて流動性環境とリスク志向が弱まっていることだ。現在、市場はより慎重な米連邦準備制度の見通しを織り込んでいる。中東の戦闘激化による原油価格の急騰、インフレ期待の再上昇、米連邦の利下げ期待の低下、そして世界的な流動性の圧迫が続いている。同時に、ロシア・ウクライナ紛争の実質的な緩和は見られず、中東情勢も緊迫したままで、地政学的不確実性が高まる中、資金のリスク志向も抑制されている。> 流動性とは、市場における資金の多さを指し、主に政策金利(米連邦の金融政策サイクル)や信用拡大の強弱(社融、信用供与、M2)を観察する。また、資金の流れ先も重要で、不動産やインフラに向かうのか、株式や実体経済に流れるのかを見極める必要がある。> > リスク志向は、資金が入ってきたときに買う勇気があるかどうかを示すもので、地政学リスクや政策規制、市場のセンチメントなどに影響される。流動性とリスク志向は、評価や短期的な動きに大きく関わる。この環境下では、今年上半期の主線銘柄のチャンスは限定的と考えられる。ただし、悲観的すぎるわけではない。その大きな理由は、市場の中国経済に対する期待が、過去数年ほど悪くなくなってきていることだ。つまり、長期的なトレンドを決めるファンダメンタルズが、わずかに改善しつつある。その理由は二つ。一つは**構造的優位性が徐々に顕在化していること**だ。GDPなどの経済指標は必ずしも好調とは言えないが、重要な分野、例えば大規模モデルや人工知能などでは、中国は一定のリードを見せ始めている。つまり、マクロ経済の数字は目立たなくとも、主要産業の競争力は高まっている。データからもこれが示されている。昨年、高端製造業と装備製造業はそれぞれ9.4%、9.3%の成長を記録し、全体の約5%の経済成長を大きく上回った。これは、政策も単なる景気下支えから、構造の最適化と質の向上へとシフトしている証左だ。二つ目は**前年比の基準点の変化**だ。国内経済の前年比成長率はやや鈍化しているが、これは「高い基準点からの自然な減速」に過ぎない。また、昨年末から現在にかけて、国内経済の動きの変化も顕著になってきている。PPI、CPI、社会消費品小売総額などの高頻度指標は、前年比の動きが以前の直線的な下降から、底での安定と緩やかな回復へと変化している。例えば、2026年1-2月の社会消費品小売総額の前年比は2.8%で、昨年11月・12月の水準からやや持ち直している。つまり、現状の経済はまだ本格的な回復段階には入っていないが、以前の一方通行の下落局面からは脱してきている。今後も国内経済は、過去の高成長・拡大期に戻ることは難しいが、安定した緩やかな上昇を続ける段階にある。これが根底の論理の転換点だ。以上の二つの要因により、市場は一時的な調整局面に入っただけで、トレンドの下落ではない。さらに、政策の下支えもある。現在、市場では、上海総合指数は約3950ポイント付近が「国家隊」の重要な防衛ラインとみなされており、いわばKPIとも解釈されている。調整局面に入った場合、この水準付近には明確な下支えの力が働く。では、いつ市場は震荡から抜け出すのか?**チャンスは今年下半期に訪れる可能性が高い**。まず、流動性環境は上半期より改善される見込みだ。上半期は外部要因の影響が大きかったが、下半期にはこれらの要因が緩和され、流動性も自然と良くなる。次に、トレンド構造を見れば、2023年以来の市場動向は、斜め上向きのチャネルを描いている。指数はこの中で上昇と調整を繰り返しながらも、全体としては上昇トレンドラインを維持している。高値は次第に引き上げられ、安値も同様に上昇している。もし上半期に十分な調整が完了すれば、下半期の相場展望はより楽観的になる。そうなれば、評価、流動性、政策の下支えがより良い共振を生み出す。これはあくまでトレンドの見立てであり、短期的には警戒を怠らず、油断してはいけない。最大のリスクは何か?外部リスクの中で最も重要な変数は、中東戦事の継続的な激化だ。もし事態がさらに悪化すれば、A株は一定の影響を受ける可能性が高い。ただし、中国の状況から見れば、直接的な衝撃は限定的であり、全体としては耐えられる範囲内だ。もし米国がイラン問題で泥沼にはまり、長期的な地上戦に突入すれば、米国の世界戦略のエネルギーは大量に消耗される。さらに、中国の油価への耐性は、多くの国よりも強い。一つは、中国の原油輸入源は分散しており、一定の調整や代替が可能だからだ。極端な事態、例えば海峡の緊張が高まっても、中国の原油供給を完全に断つのは難しい。最悪、輸送効率の低下や船舶の減少にとどまる可能性が高い。もう一つは、中国の新エネルギー代替が進展していることだ。2025年前の4か月間で、新エネルギー車は中国の新車販売の42.7%を占めており、交通分野における油価の敏感性は過去よりも明らかに低下している。ただし、中国が高油価に無関心なわけではない。ホルムズ海峡は世界で最も重要なエネルギー輸送路の一つだ。2025年には、1日あたり約1500万バレルの原油が通過し、その多くがアジア向けだ。中国とインドは合計44%を受け取ると推定されている。EIAも、2024年にホルムズ海峡を通じて輸送される原油と凝析油の84%がアジア向けと見積もっている。つまり、事態が悪化すれば、アジアも完全に無関係ではいられない。油価の衝撃は二つの側面から考える必要がある。一つは民生面、例えば住民の移動や交通コスト。これらは比較的早く影響が出る。一つは経済体系面、例えば化学工業、製造業、物流、輸入インフレなど。こちらは伝導に時間がかかるが、長期的な影響も大きい。したがって、中東の戦闘激化が続けば、A株は確実に影響を受ける。ただし、その影響はまずリスク志向の低下と油価の乱高下として現れ、その後に徐々にファンダメンタルズに波及する。この場合、**市場の流動性とリスク志向の回復は難しく、高値の金も再び上昇トレンドに乗るのは困難だ**。全体として、金の大幅下落とA株の調整は、ロジックの破綻ではなく、高値資産の正常な調整とリスクの消化過程だ。高値圧力が解放され、流動性とリスク志向が回復すれば、金もA株も新たなチャンスを迎えることになる。投資家にとって今は、状況が明らかになるまで忍耐強く待つことが肝要だ。**免責事項:本記事はあくまで参考情報であり、記載内容や意見は投資勧誘を意図したものではありません。投資判断は自己責任で行ってください。**

黄金暴跌の真相

AIへの問い:A株の弱さと金価格下落には共通する推進要因は何か?

出品 | 妙投APP

著者 | 丁萍

表紙画像 | ビジュアル中国

今や地政学的衝突のような伝統的な好材料さえも、金価格を動かせなくなっている。

北京時間2月28日午後、イスラエルがイランに対して大規模な「先制攻撃」を仕掛け、中東の火薬庫に火がついた。3月21日現在、緊張状態はすでに22日目を迎えている。

理論的には、戦闘の激化は金に追い風となるはずだが、実際はまったく逆の動きとなっている。COMEXの金はこの期間、17%以上下落している。3月19日には約5%の暴落を見せ、一時は1トロイオンスあたり4600ドルを割り込み、その翌日にはさらに4500ドルを下回った。

表面上、金価格の下押し要因は米連邦準備制度のハト派寄りの姿勢だ。

3月19日深夜、米連邦準備制度は金利を据え置くと発表した。これは予想通りだったが、声明は明らかにタカ派的で、「失業率に安定の兆しが見え始めている」「インフレ予想を上方修正した」などの内容を含んでいた。ドットチャートも、多くの連邦準備理事が今年1回の利下げを予想していることを示している。

実際に金を押し下げているのは、むしろ前段階で上昇したリスク要因だ。そして、そのリスクにより押し下げられているのは金だけでなく、A株も同様だ。

誰が金を押し下げているのか?

なぜバフェットは金に投資しないのか?

それは、金自体が利息やキャッシュフローを生まない無利回り資産だからだ。内生的なリターンを頼りに持続的に価値が増加する資産ではない。これを理解するには、金の保有におけるコアな機会コストは金利水準にあると考えればよい。

金利が高いほど、現金や預金、債券のリターンは高くなるため、利息を生まない金の魅力は相対的に低下する。逆に、金利が低いと、金の機会コストは低くなる。

ただし、注意すべきは、この金利は名目金利ではなく実質金利(実質金利=名目金利−インフレ率)である。

たとえ現在米連邦準備制度が金利を据え置いても、原油価格の上昇によりインフレ期待が高まれば、実質金利は逆に低下し、金の保有コストは下がる。これこそ、インフレヘッジ資産として金が追い風を受ける理由だ。

では、金が大きく下落した理由は何か?

一つは流動性の問題だ。市場の高レバレッジポジションの調整には資金補充が必要であり、金は高流動性資産として、証拠金や現金需要を満たすために受動的に流出する。

二つ目は金の過去の急騰による利益確定売りの積み重ねだ。市場のセンシティブな局面やリスク志向の低下局面では、たとえ中長期のロジックに変化がなくとも、過剰なポジション高止まりにより、短期的には好材料に対して鈍感になり、さらには利益確定の売りが出やすくなる。

したがって、金の資産配分のロジックが壊れたわけでも、金利上昇が金価格を大きく抑制するわけでもない。最近の金価格の動きが速すぎて、ポジションが高すぎることが原因だ。市場は取引の論理から、ポジションの論理へと切り替わりつつある。

そして、金の弱含みは、ある意味では高値資産の動揺の一端とも言える。

過去に大きく値上がりし、取引が集中し、資金が偏った主線資産は、同様のプレッシャーに直面する。これが、なぜ最近のA株がやや弱含みなのかの一因でもある。

高値圏の主線資産(例えばハイテクや非鉄金属など)は、ポジションが高すぎると、市場はネガティブな材料に対して敏感になりやすい。わずかな動揺でも、評価、資金、リスク志向の共振により、急速に拡大しやすく、結果的に調整や消化段階に入る。

A株のチャンスはいつ訪れるのか?

最近のA株はやや弱く、取引量も2兆円台に縮小している。これは、指数自体の上昇幅が蓄積されていることに加え、もう一つの理由は、昨年と比べて流動性環境とリスク志向が弱まっていることだ。

現在、市場はより慎重な米連邦準備制度の見通しを織り込んでいる。中東の戦闘激化による原油価格の急騰、インフレ期待の再上昇、米連邦の利下げ期待の低下、そして世界的な流動性の圧迫が続いている。

同時に、ロシア・ウクライナ紛争の実質的な緩和は見られず、中東情勢も緊迫したままで、地政学的不確実性が高まる中、資金のリスク志向も抑制されている。

この環境下では、今年上半期の主線銘柄のチャンスは限定的と考えられる。ただし、悲観的すぎるわけではない。

その大きな理由は、市場の中国経済に対する期待が、過去数年ほど悪くなくなってきていることだ。つまり、長期的なトレンドを決めるファンダメンタルズが、わずかに改善しつつある。

その理由は二つ。

一つは構造的優位性が徐々に顕在化していることだ。GDPなどの経済指標は必ずしも好調とは言えないが、重要な分野、例えば大規模モデルや人工知能などでは、中国は一定のリードを見せ始めている。つまり、マクロ経済の数字は目立たなくとも、主要産業の競争力は高まっている。

データからもこれが示されている。昨年、高端製造業と装備製造業はそれぞれ9.4%、9.3%の成長を記録し、全体の約5%の経済成長を大きく上回った。これは、政策も単なる景気下支えから、構造の最適化と質の向上へとシフトしている証左だ。

二つ目は前年比の基準点の変化だ。国内経済の前年比成長率はやや鈍化しているが、これは「高い基準点からの自然な減速」に過ぎない。

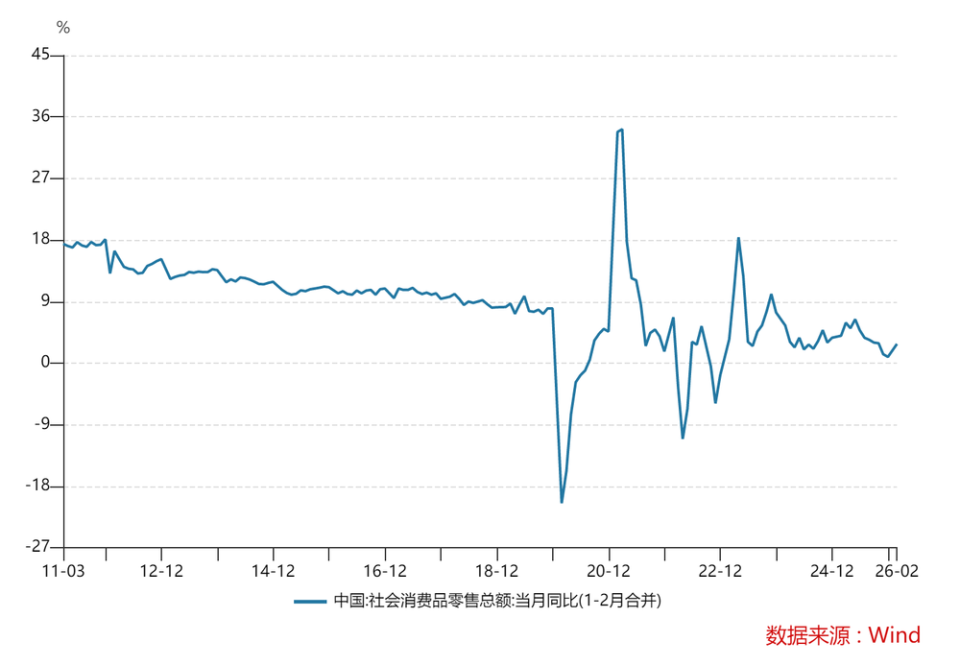

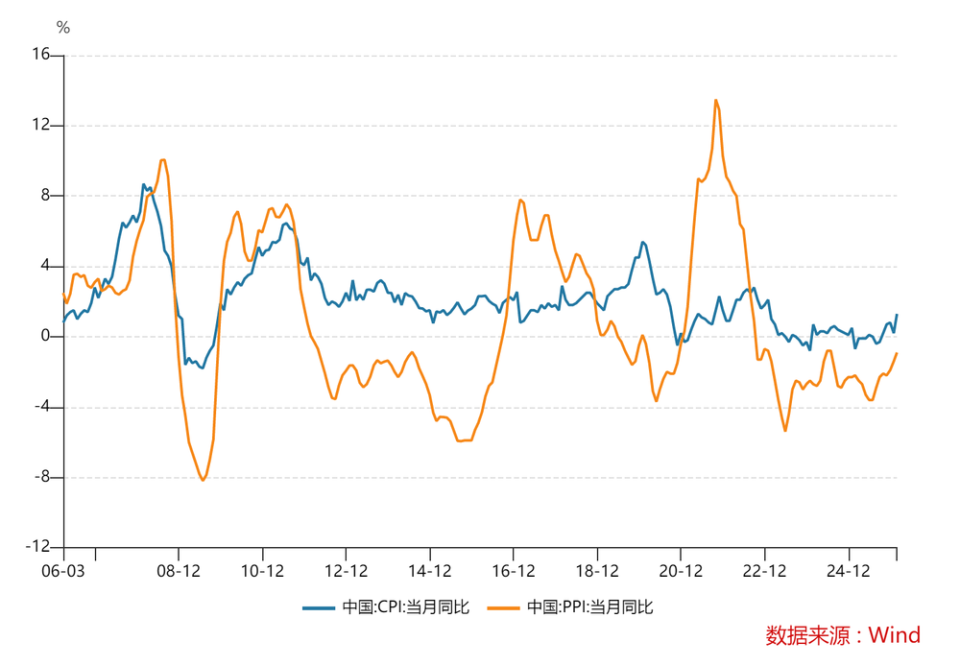

また、昨年末から現在にかけて、国内経済の動きの変化も顕著になってきている。PPI、CPI、社会消費品小売総額などの高頻度指標は、前年比の動きが以前の直線的な下降から、底での安定と緩やかな回復へと変化している。

例えば、2026年1-2月の社会消費品小売総額の前年比は2.8%で、昨年11月・12月の水準からやや持ち直している。

つまり、現状の経済はまだ本格的な回復段階には入っていないが、以前の一方通行の下落局面からは脱してきている。今後も国内経済は、過去の高成長・拡大期に戻ることは難しいが、安定した緩やかな上昇を続ける段階にある。

これが根底の論理の転換点だ。

以上の二つの要因により、市場は一時的な調整局面に入っただけで、トレンドの下落ではない。

さらに、政策の下支えもある。現在、市場では、上海総合指数は約3950ポイント付近が「国家隊」の重要な防衛ラインとみなされており、いわばKPIとも解釈されている。調整局面に入った場合、この水準付近には明確な下支えの力が働く。

では、いつ市場は震荡から抜け出すのか?

チャンスは今年下半期に訪れる可能性が高い。

まず、流動性環境は上半期より改善される見込みだ。上半期は外部要因の影響が大きかったが、下半期にはこれらの要因が緩和され、流動性も自然と良くなる。

次に、トレンド構造を見れば、2023年以来の市場動向は、斜め上向きのチャネルを描いている。指数はこの中で上昇と調整を繰り返しながらも、全体としては上昇トレンドラインを維持している。高値は次第に引き上げられ、安値も同様に上昇している。

もし上半期に十分な調整が完了すれば、下半期の相場展望はより楽観的になる。そうなれば、評価、流動性、政策の下支えがより良い共振を生み出す。

これはあくまでトレンドの見立てであり、短期的には警戒を怠らず、油断してはいけない。

最大のリスクは何か?

外部リスクの中で最も重要な変数は、中東戦事の継続的な激化だ。

もし事態がさらに悪化すれば、A株は一定の影響を受ける可能性が高い。ただし、中国の状況から見れば、直接的な衝撃は限定的であり、全体としては耐えられる範囲内だ。

もし米国がイラン問題で泥沼にはまり、長期的な地上戦に突入すれば、米国の世界戦略のエネルギーは大量に消耗される。さらに、中国の油価への耐性は、多くの国よりも強い。

一つは、中国の原油輸入源は分散しており、一定の調整や代替が可能だからだ。極端な事態、例えば海峡の緊張が高まっても、中国の原油供給を完全に断つのは難しい。最悪、輸送効率の低下や船舶の減少にとどまる可能性が高い。

もう一つは、中国の新エネルギー代替が進展していることだ。2025年前の4か月間で、新エネルギー車は中国の新車販売の42.7%を占めており、交通分野における油価の敏感性は過去よりも明らかに低下している。

ただし、中国が高油価に無関心なわけではない。

ホルムズ海峡は世界で最も重要なエネルギー輸送路の一つだ。2025年には、1日あたり約1500万バレルの原油が通過し、その多くがアジア向けだ。中国とインドは合計44%を受け取ると推定されている。EIAも、2024年にホルムズ海峡を通じて輸送される原油と凝析油の84%がアジア向けと見積もっている。つまり、事態が悪化すれば、アジアも完全に無関係ではいられない。

油価の衝撃は二つの側面から考える必要がある。一つは民生面、例えば住民の移動や交通コスト。これらは比較的早く影響が出る。一つは経済体系面、例えば化学工業、製造業、物流、輸入インフレなど。こちらは伝導に時間がかかるが、長期的な影響も大きい。

したがって、中東の戦闘激化が続けば、A株は確実に影響を受ける。ただし、その影響はまずリスク志向の低下と油価の乱高下として現れ、その後に徐々にファンダメンタルズに波及する。

この場合、市場の流動性とリスク志向の回復は難しく、高値の金も再び上昇トレンドに乗るのは困難だ。

全体として、金の大幅下落とA株の調整は、ロジックの破綻ではなく、高値資産の正常な調整とリスクの消化過程だ。高値圧力が解放され、流動性とリスク志向が回復すれば、金もA株も新たなチャンスを迎えることになる。

投資家にとって今は、状況が明らかになるまで忍耐強く待つことが肝要だ。

免責事項:本記事はあくまで参考情報であり、記載内容や意見は投資勧誘を意図したものではありません。投資判断は自己責任で行ってください。