米国株は再び下落し、戦争リスクと原油価格の上昇が投資心理に影響を与えました。S&P 500 **(SPX)** は週末に1.5%下落し、金曜日の終値は6,506ポイントとなりました。ナスダック100 **(NDX)** は1.88%下落し、ダウ工業株平均 **(DJIA)** はほぼ1%の下落となりました。### 70%オフのTipRanksプレミアムを今すぐ入手* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い判断をサポート * 最新のニュースと分析で市場を先取りし、ポートフォリオの潜在能力を最大化同時に、イラン紛争による供給ルートの混乱で原油価格が上昇しました。ブレント原油 **(CM:BZ)** は週内に112ドル超に上昇し、原油 **(CM:CL)** は97.91ドル付近で取引を終えました。10年物米国債利回りは4.39%に上昇し、金 **(CM:XAUUSD)** は4,504ドルに下落、ビットコイン **(BTC-USD)** は70,000ドル付近を維持しました。それでも、市場のトーンはより慎重になりました。エネルギー株は上昇しましたが、テクノロジーや成長株は金利上昇とインフレリスクの高まりに反応して広範囲に売られました。**原油ショックと政策不確実性が市場を形成**--------------------------------------------まず、主な要因は中東からのものでした。ホルムズ海峡の混乱は世界的な原油供給への懸念を高めました。1日あたり約2000万バレルがこのルートを通じて流れ、重要な圧力点となっています。その結果、原油価格は上昇し、インフレ懸念を助長しました。国際エネルギー機関(IEA)は需要削減のための行動を呼びかけました。リモートワークや旅行の減少などの措置がショックの緩和に役立つ可能性があるとしています。同時に、米連邦準備制度理事会(FRB)は金利を3.5%から3.75%に据え置きつつも、慎重な姿勢を示しました。関係者は原油を背景としたインフレリスクに言及し、見通しは依然不透明としています。市場は7月までに利上げの確率を39%と見込んでいます。高い利回りは金属価格にも影響しました。金と銀はドルの強化と金利期待の変化により急落しました。ニューモント・コーポレーション **(NEM)** などの鉱業銘柄や関連ETFも下落しました。一方、住宅ローン金利の上昇は消費者に圧力をかけました。30年固定金利は約6.53%に上昇し、最近の高水準に近づき、住宅需要に重荷となっています。**テクノロジー株の弱さと企業ニュース**--------------------------------------同時に、テクノロジー株が下落を主導しました。Nvidia **(NVDA)** とTesla **(TSLA)** はともに約3%下落し、AI関連銘柄全体も調整局面に入りました。スーパー・マイクロ・コンピューター **(SMCI)** は最も大きく動きました。同社の共同創業者が中国向けの違法チップ販売に関与したとして起訴され、株価は30%超の下落を記録しました。同社は「政府の調査に全面的に協力している」と述べています。このニュースは、AIセクター全体の輸出規制やサプライチェーンリスクへの懸念も高めました。スーパー・マイクロはNvidiaの収益の約9%を占めており、投資家の関心を集めています。その他、勢いのある銘柄も売られました。データセンター、メモリ、AI需要に関連する企業が下落し、唯一堅調だったのはエネルギー株群でした。エクソン・モービル **(XOM)** とシェブロン **(CVX)** はともに上昇し、指数を支えました。それでも、全体的には成長株から防御的・エネルギー株への回転が見られました。**今週の展望**-------------今後、投資家は中東情勢に注目し続けるでしょう。緊張緩和や原油供給の改善の兆しがあれば、市場の安定につながる可能性があります。次に、原油価格が引き続き重要な要素となります。原油が100ドル付近またはそれ以上に上昇すれば、インフレ懸念が高まり、金利見通しに影響を与える可能性があります。同時に、金利動向も注視されます。利回りの上昇は、テクノロジー株やその他の高成長株に引き続き圧力をかけるでしょう。最後に、企業の決算やマクロ経済データからのシグナルに投資家は注目します。これらは、エネルギーコストの上昇や政策不確実性が今後の成長にどのように影響するかの手がかりとなるでしょう。**今後の決算発表と配当発表**----------------------------3月第4週は、世界の市場で新たな決算と配当イベントが予定されています。小売、eコマース、自動車、工業セクターの企業が結果を発表します。同時に、テクノロジー、金融、消費財の大手企業も権利落ち取引を行います。投資家は世界的な需要や中国の成長、消費者動向に注目し、インカムトレーダーは新たな配当を追います。### **決算予想****3月23日(月)**、Abivax **(ABVX)** とハドソン・ランド・デベロップメント **(HLDCY)** の結果発表が予定されています。これらはバイオテクノロジーの資金動向やアジアの不動産需要について洞察をもたらす可能性があります。**3月24日(火)**、いくつかの主要銘柄が結果を発表します。ゲームストップ **(GME)** は小売取引と店舗売上の動向に関する結果を、Dollarama **(DLMAF)** はカナダのディスカウント小売需要を示す見込みです。Xiaomi **(XIACY)** も報告予定で、スマートフォン需要や世界的なデバイス出荷の状況を示す可能性があります。WHグループ **(WHGLY)** と安徽海螺水泥 **(AHCHY)** も中国の食品供給と建設需要に関する結果を発表します。**3月25日(水)**、注目はグローバル企業に移ります。PDDホールディングス **(PDD)** は中国のEC需要に関するシグナルを、Cintas **(CTAS)** とペイレックス **(PAYX)** はビジネス支出と採用動向に関するアップデートを提供します。JBS **(JBS)** は世界的な肉需要について、カーマン・ホールディングス **(KRMN)** は工業活動の見通しを示す可能性があります。**3月26日(木)**、ポルシェ・オートモービル・ホールディング **(POAHY)**、エアチャイナ **(AIRYY)**、テレナ **(TEZNY)** の結果発表が予定されています。これらは自動車需要、航空旅行、エネルギーインフラの動向を反映する可能性があります。最後に、**3月27日(金)**、カーニバル **(CCL)** はクルーズ旅行需要と予約動向に関する結果を発表します。BYD **(BYDDY)** も電気自動車の需要や価格動向に関するシグナルを提供する見込みです。その他、工銀中国 **(IDCBY)**、兖州能源 **(YZCAY)**、招商銀行 **(CIHKY)**、中信泰富 **(CTPCY)** も結果を発表予定です。### **今週の配当落ち日**テクノロジー、金融、消費財、工業セクターの大手企業が今週配当落ちを迎えます。**3月23日(月)**、ブロードコム **(AVGO)** は約9日後に0.65ドルの配当を支払います。アンフェノール **(APH)** は約23日後に0.25ドルを支払い、イタウ・ウニバンコ **(ITUB)** は約6か月後に0.05ドルを支払います。ジャーディン・マセソン **(JMHLY)** とDSV **(DSDVF)** も配当落ちを迎えます。**3月24日(火)**、ヒューレット・パッカード・エンタープライズ **(HPE)** は約1か月後に0.14ドルの配当を支払います。ベストバイ **(BBY)** は約23日後に0.96ドル、STマイクロエレクトロニクス **(STM)** は約9日後に0.08ドルの配当を予定しています。ABB **(ABBNY)**、シンシナティ・フィナンシャル **(CINF)**、エネルギー大手のエニ **(E)**、ジバダン **(GVDNY)** も配当落ちです。**3月25日(水)**、アルトリア・グループ **(MO)** は約1か月後に1.06ドルの配当を支払います。シーゲイト・テクノロジー **(STX)** は約17日後に0.74ドル、NXPセミコンダクターズ **(NXPI)** は約18日後に1.01ドルの配当を予定しています。ノボザイムズ **(NVZMY)** やインパラ・プラチナム **(IMP)** なども配当落ちです。**3月26日(木)**、インビテーション・ホームズ **(INVH)** は約26日後に0.30ドルの配当を支払います。カーティス・ライト **(CW)** は約22日後に0.24ドル、プルデンシャル **(PUKPF)** は約2か月後に0.19ドルの配当を予定しています。ノルデア銀行 **(NBNKF)**、スウェドバンク **(SWDBY)**、アビバ **(AVVIY)**、アリマンタシオン・クッシュ・タール **(ANCTF)** も配当落ちです。最後に、**3月26日(金)**、メドトロニック **(MDT)** は約26日後に0.71ドルの配当を支払います。ダナハー **(DHR)** は来月に0.40ドル、ヒューマナ **(HUM)** は来月に0.89ドルを予定しています。ディック・スポーティング・グッズ **(DKS)**、キューリグ・ドクター・ペッパー **(KDP)**、ラルフ・ローレン **(RL)**、カナダ帝国商業銀行 **(CM)**、カナダ太平洋カンザスシティ **(CP)** なども配当落ちです。

過去1週間の振り返りと今週の展望:マクロ経済と市場、3月22日

米国株は再び下落し、戦争リスクと原油価格の上昇が投資心理に影響を与えました。S&P 500 (SPX) は週末に1.5%下落し、金曜日の終値は6,506ポイントとなりました。ナスダック100 (NDX) は1.88%下落し、ダウ工業株平均 (DJIA) はほぼ1%の下落となりました。

70%オフのTipRanksプレミアムを今すぐ入手

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い判断をサポート

最新のニュースと分析で市場を先取りし、ポートフォリオの潜在能力を最大化

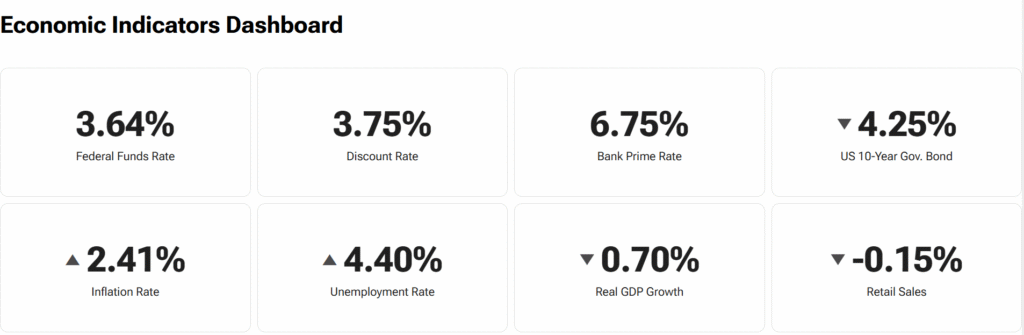

同時に、イラン紛争による供給ルートの混乱で原油価格が上昇しました。ブレント原油 (CM:BZ) は週内に112ドル超に上昇し、原油 (CM:CL) は97.91ドル付近で取引を終えました。10年物米国債利回りは4.39%に上昇し、金 (CM:XAUUSD) は4,504ドルに下落、ビットコイン (BTC-USD) は70,000ドル付近を維持しました。

それでも、市場のトーンはより慎重になりました。エネルギー株は上昇しましたが、テクノロジーや成長株は金利上昇とインフレリスクの高まりに反応して広範囲に売られました。

原油ショックと政策不確実性が市場を形成

まず、主な要因は中東からのものでした。ホルムズ海峡の混乱は世界的な原油供給への懸念を高めました。1日あたり約2000万バレルがこのルートを通じて流れ、重要な圧力点となっています。

その結果、原油価格は上昇し、インフレ懸念を助長しました。国際エネルギー機関(IEA)は需要削減のための行動を呼びかけました。リモートワークや旅行の減少などの措置がショックの緩和に役立つ可能性があるとしています。

同時に、米連邦準備制度理事会(FRB)は金利を3.5%から3.75%に据え置きつつも、慎重な姿勢を示しました。関係者は原油を背景としたインフレリスクに言及し、見通しは依然不透明としています。市場は7月までに利上げの確率を39%と見込んでいます。

高い利回りは金属価格にも影響しました。金と銀はドルの強化と金利期待の変化により急落しました。ニューモント・コーポレーション (NEM) などの鉱業銘柄や関連ETFも下落しました。

一方、住宅ローン金利の上昇は消費者に圧力をかけました。30年固定金利は約6.53%に上昇し、最近の高水準に近づき、住宅需要に重荷となっています。

テクノロジー株の弱さと企業ニュース

同時に、テクノロジー株が下落を主導しました。Nvidia (NVDA) とTesla (TSLA) はともに約3%下落し、AI関連銘柄全体も調整局面に入りました。

スーパー・マイクロ・コンピューター (SMCI) は最も大きく動きました。同社の共同創業者が中国向けの違法チップ販売に関与したとして起訴され、株価は30%超の下落を記録しました。同社は「政府の調査に全面的に協力している」と述べています。

このニュースは、AIセクター全体の輸出規制やサプライチェーンリスクへの懸念も高めました。スーパー・マイクロはNvidiaの収益の約9%を占めており、投資家の関心を集めています。

その他、勢いのある銘柄も売られました。データセンター、メモリ、AI需要に関連する企業が下落し、唯一堅調だったのはエネルギー株群でした。エクソン・モービル (XOM) とシェブロン (CVX) はともに上昇し、指数を支えました。

それでも、全体的には成長株から防御的・エネルギー株への回転が見られました。

今週の展望

今後、投資家は中東情勢に注目し続けるでしょう。緊張緩和や原油供給の改善の兆しがあれば、市場の安定につながる可能性があります。

次に、原油価格が引き続き重要な要素となります。原油が100ドル付近またはそれ以上に上昇すれば、インフレ懸念が高まり、金利見通しに影響を与える可能性があります。

同時に、金利動向も注視されます。利回りの上昇は、テクノロジー株やその他の高成長株に引き続き圧力をかけるでしょう。

最後に、企業の決算やマクロ経済データからのシグナルに投資家は注目します。これらは、エネルギーコストの上昇や政策不確実性が今後の成長にどのように影響するかの手がかりとなるでしょう。

今後の決算発表と配当発表

3月第4週は、世界の市場で新たな決算と配当イベントが予定されています。小売、eコマース、自動車、工業セクターの企業が結果を発表します。同時に、テクノロジー、金融、消費財の大手企業も権利落ち取引を行います。投資家は世界的な需要や中国の成長、消費者動向に注目し、インカムトレーダーは新たな配当を追います。

決算予想

3月23日(月)、Abivax (ABVX) とハドソン・ランド・デベロップメント (HLDCY) の結果発表が予定されています。これらはバイオテクノロジーの資金動向やアジアの不動産需要について洞察をもたらす可能性があります。

3月24日(火)、いくつかの主要銘柄が結果を発表します。ゲームストップ (GME) は小売取引と店舗売上の動向に関する結果を、Dollarama (DLMAF) はカナダのディスカウント小売需要を示す見込みです。Xiaomi (XIACY) も報告予定で、スマートフォン需要や世界的なデバイス出荷の状況を示す可能性があります。WHグループ (WHGLY) と安徽海螺水泥 (AHCHY) も中国の食品供給と建設需要に関する結果を発表します。

3月25日(水)、注目はグローバル企業に移ります。PDDホールディングス (PDD) は中国のEC需要に関するシグナルを、Cintas (CTAS) とペイレックス (PAYX) はビジネス支出と採用動向に関するアップデートを提供します。JBS (JBS) は世界的な肉需要について、カーマン・ホールディングス (KRMN) は工業活動の見通しを示す可能性があります。

3月26日(木)、ポルシェ・オートモービル・ホールディング (POAHY)、エアチャイナ (AIRYY)、テレナ (TEZNY) の結果発表が予定されています。これらは自動車需要、航空旅行、エネルギーインフラの動向を反映する可能性があります。

最後に、3月27日(金)、カーニバル (CCL) はクルーズ旅行需要と予約動向に関する結果を発表します。BYD (BYDDY) も電気自動車の需要や価格動向に関するシグナルを提供する見込みです。その他、工銀中国 (IDCBY)、兖州能源 (YZCAY)、招商銀行 (CIHKY)、中信泰富 (CTPCY) も結果を発表予定です。

今週の配当落ち日

テクノロジー、金融、消費財、工業セクターの大手企業が今週配当落ちを迎えます。

3月23日(月)、ブロードコム (AVGO) は約9日後に0.65ドルの配当を支払います。アンフェノール (APH) は約23日後に0.25ドルを支払い、イタウ・ウニバンコ (ITUB) は約6か月後に0.05ドルを支払います。ジャーディン・マセソン (JMHLY) とDSV (DSDVF) も配当落ちを迎えます。

3月24日(火)、ヒューレット・パッカード・エンタープライズ (HPE) は約1か月後に0.14ドルの配当を支払います。ベストバイ (BBY) は約23日後に0.96ドル、STマイクロエレクトロニクス (STM) は約9日後に0.08ドルの配当を予定しています。ABB (ABBNY)、シンシナティ・フィナンシャル (CINF)、エネルギー大手のエニ (E)、ジバダン (GVDNY) も配当落ちです。

3月25日(水)、アルトリア・グループ (MO) は約1か月後に1.06ドルの配当を支払います。シーゲイト・テクノロジー (STX) は約17日後に0.74ドル、NXPセミコンダクターズ (NXPI) は約18日後に1.01ドルの配当を予定しています。ノボザイムズ (NVZMY) やインパラ・プラチナム (IMP) なども配当落ちです。

3月26日(木)、インビテーション・ホームズ (INVH) は約26日後に0.30ドルの配当を支払います。カーティス・ライト (CW) は約22日後に0.24ドル、プルデンシャル (PUKPF) は約2か月後に0.19ドルの配当を予定しています。ノルデア銀行 (NBNKF)、スウェドバンク (SWDBY)、アビバ (AVVIY)、アリマンタシオン・クッシュ・タール (ANCTF) も配当落ちです。

最後に、3月26日(金)、メドトロニック (MDT) は約26日後に0.71ドルの配当を支払います。ダナハー (DHR) は来月に0.40ドル、ヒューマナ (HUM) は来月に0.89ドルを予定しています。ディック・スポーティング・グッズ (DKS)、キューリグ・ドクター・ペッパー (KDP)、ラルフ・ローレン (RL)、カナダ帝国商業銀行 (CM)、カナダ太平洋カンザスシティ (CP) なども配当落ちです。