一、大勢の観点から、市場によって価格付けされている「スタグフレーション」と「紛争の激化」は、必ずしも今回の紛争展開の最終局面ではない可能性がある。今週、米伊情勢の緩和の兆しが見られない中、二つの主要な懸念が市場の集中調整と構造的な急速なローテーションを引き起こしている。一方で、市場は紛争の長期化と原油価格の高止まりによる「スタグフレーション」予想や、それに伴うFRBの利下げ遅延や利上げへの転換による流動性引き締め圧力を価格に織り込んでいる。もう一方で、市場は構造的にも紛争の激化の度合いの変化に追随し、防御資産が優位となる局面と、温和化した際にテクノロジー株がリードして修復する局面を素早くローテーションしている。**現在の市場の二つの主要な懸念—経済の「スタグフレーション」と「紛争の激化」のリスク、及びそれに伴う株式市場のシステミックな調整リスクについて、これが今回の紛争展開の最終局面ではない可能性があると考える。最近の市場の調整はかなり悲観的な見通しを織り込んでおり、その後には大きな「期待差」が存在し、調整後の市場修復の契機となる可能性が高い。**まず、原油価格の高騰が経済、インフレ、政策の方向性に与える影響について、市場は米国の1970年の二度の石油危機や2022年のロシア・ウクライナ紛争の悲観的シナリオと比較しがちだが、私たちは以下の点で明確な差異があると考える。第一に、過去の二つの石油危機とロシア・ウクライナ紛争の前に、米国はすでにインフレ圧力の高い経済周期にあったため、高油価ショック後のFRBの金融政策に直接影響した。一方、今回のショック前のインフレ圧力は全体的にコントロール可能であり、今後の利上げの確率も低下している。過去の危機前、米国はすでにインフレ上昇局面にあり、CPI前年比は5%超に達していたため、高油価ショック後にはインフレ抑制を優先し、利上げを選択して株式資産に抑圧をかけていた。しかし、今回のショック前の米国CPIは2.4%と低位にとどまっており、2003年のイラク戦争や2011年のリビア内戦、さらには今回の第三次石油危機の時期と比べても、当時のFRBはインフレ圧力が全体的にコントロール可能と判断し、緩和的な金融政策を継続し、中長期的に株式のパフォーマンスを支えてきた。第二に、現在と過去の石油危機との最大の違いは、米国経済とインフレの油価感応度が大きく低下している点にある。エネルギー価格が経済や政策、大類資産価格を単一の変数で支配する時代は終わった。石油危機後、米国はエネルギー転換を推進し、2010年のシェールオイル技術革新により、世界最大の原油輸入国から純輸出国へと変貌した。CPIに占めるエネルギーの比重も大きく低下し、高油価の経済・インフレへのショックは穏やかになっている。したがって、油価が単一の変数として経済や政策に影響を与える時代は過去のものとなった。第三に、2022年のロシア・ウクライナ紛争時と異なり、当時は住民需要が旺盛で価格伝導もスムーズだったが、現在の米国PPIからCPIへの伝導は十分な需要支援を欠いており、高油価のインフレ伝導圧力をさらに緩和している。2022年前、米国の住民は大規模な現金給付の恩恵を受け、パンデミック緩和後に消費需要が急速に解放されたため、上流の高油価が消費者向け価格にスムーズに伝わった。一方、2011年の世界金融危機後も住民需要は依然として弱く、高油価は米国PPIを大きく押し上げたが、CPIへの伝導は限定的だった。今回、2022年以降の高金利圧力の継続により、消費者の購買力は弱まり、PPIからCPIへの伝導も需要不足により鈍化している。米連邦準備制度の金融政策の核心判断は依然としてCPIに基づいており、2月の米国PPI上昇だけで今後のインフレ圧力が大きく高まると市場は過剰に期待しているが、これは大きな「期待差」を伴う。したがって、これら三つの差異は、「スタグフレーション」が今回の最終的な基準シナリオではないことを示唆している。FRBは短期的には「様子見」を続け、下半期には引き続き利下げの可能性が高いと考えられる。現在、市場はCME先物での初回利下げ時期を来年9月に織り込み、一定の利上げ予想も含んでいる。これらは基準シナリオに比べて悲観的な見通しを既に織り込んでおり、その後の利下げ期待の回復により、株式資産の修復余地も拡大している。**国内に関しては、過去の石油供給ショック時のA株調整は、主に国内のインフレ圧力の高まりに伴う金融政策の引き締め(2003年、2011年)や、海外の大幅な利上げと国内需要の弱さによる「内外の困難」(2022年)に起因している。本局面では、FRBの緩和継続が基本シナリオであり、国内のインフレ圧力はさほど高くなく、金融政策の積極的な引き締めリスクは低い。適度なインフレは名目経済や企業収益の回復に対しても積極的な支援となるため、今回の牛市の基盤は大きく変わっていない。**最後に、今回の紛争の今後の展開については、「紛争の激化はより良い鎮静化のための準備段階」との見方を維持している。短期的には紛争の激化が一時的な緊張高まりを招く可能性があるが、米国が発電所の破壊や島の奪還、最後通牒などの極限的圧力をかける一方、イランが紅海封鎖や石油施設への報復を行うといった対等な報復予想もあり、短期的には地政学的プレミアムの拡大が進む可能性が高い。しかし、中期的には地政学的プレミアムの拡大は必ずしも順調に進むわけではない。米国の政治目標はイラン政権の交代を推進することから、最終的にはホルムズ海峡の封鎖解除に向かうと考えられる。交渉は勝利よりも実現が容易なため、現在の兵力増強や島奪還も、根底ではイランへの極限的圧力を通じて海峡の封鎖解除を促すことが目的である。したがって、紛争の激化が制御不能に陥る可能性は低く、交渉が基本的な進路となる。もし短期的に紛争の激化が続けば、高油価の圧力や米軍の戦術的逆風がトランプ氏の交渉意欲を高め、逆に両者の交渉再開の契機を生む可能性もある。総じて、最近の市場調整は二つの懸念—一つは経済の「スタグフレーション」リスク、もう一つは「紛争激化の制御不能」リスク—に起因しているが、これらは必ずしも今回の紛争の最終局面ではない。短期的には、紛争の激化はむしろ事態の鎮静化の契機となり、市場の反攻の号砲は最も悲観的な時にこそ静かに鳴り響く。中長期的には、「スタグフレーション」が今回の経済の最も悲観的なシナリオとなる可能性もあるが、これが基準シナリオではないと考えられる。市場はすでにかなり悲観的な見通しを織り込んでおり、これが中長期的な修復の土台となっている。

興証戦略:外部の混乱によるA株への影響が次第に弱まる、景気の確実性のあるチャンスに注目

一、大勢の観点から、市場によって価格付けされている「スタグフレーション」と「紛争の激化」は、必ずしも今回の紛争展開の最終局面ではない可能性がある。

今週、米伊情勢の緩和の兆しが見られない中、二つの主要な懸念が市場の集中調整と構造的な急速なローテーションを引き起こしている。一方で、市場は紛争の長期化と原油価格の高止まりによる「スタグフレーション」予想や、それに伴うFRBの利下げ遅延や利上げへの転換による流動性引き締め圧力を価格に織り込んでいる。もう一方で、市場は構造的にも紛争の激化の度合いの変化に追随し、防御資産が優位となる局面と、温和化した際にテクノロジー株がリードして修復する局面を素早くローテーションしている。

現在の市場の二つの主要な懸念—経済の「スタグフレーション」と「紛争の激化」のリスク、及びそれに伴う株式市場のシステミックな調整リスクについて、これが今回の紛争展開の最終局面ではない可能性があると考える。最近の市場の調整はかなり悲観的な見通しを織り込んでおり、その後には大きな「期待差」が存在し、調整後の市場修復の契機となる可能性が高い。

まず、原油価格の高騰が経済、インフレ、政策の方向性に与える影響について、市場は米国の1970年の二度の石油危機や2022年のロシア・ウクライナ紛争の悲観的シナリオと比較しがちだが、私たちは以下の点で明確な差異があると考える。

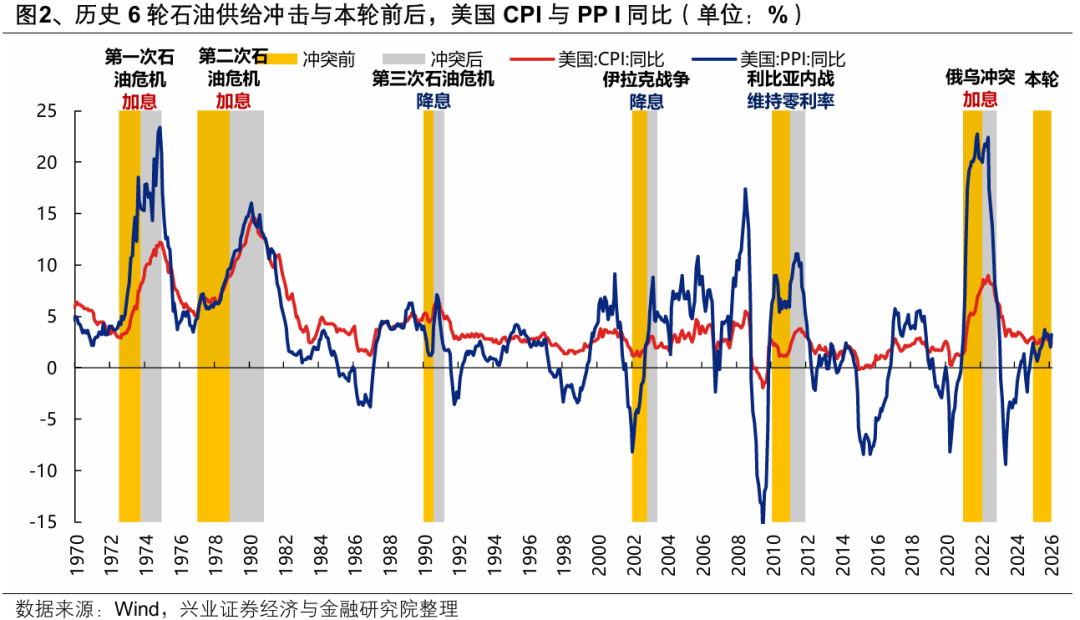

第一に、過去の二つの石油危機とロシア・ウクライナ紛争の前に、米国はすでにインフレ圧力の高い経済周期にあったため、高油価ショック後のFRBの金融政策に直接影響した。一方、今回のショック前のインフレ圧力は全体的にコントロール可能であり、今後の利上げの確率も低下している。過去の危機前、米国はすでにインフレ上昇局面にあり、CPI前年比は5%超に達していたため、高油価ショック後にはインフレ抑制を優先し、利上げを選択して株式資産に抑圧をかけていた。しかし、今回のショック前の米国CPIは2.4%と低位にとどまっており、2003年のイラク戦争や2011年のリビア内戦、さらには今回の第三次石油危機の時期と比べても、当時のFRBはインフレ圧力が全体的にコントロール可能と判断し、緩和的な金融政策を継続し、中長期的に株式のパフォーマンスを支えてきた。

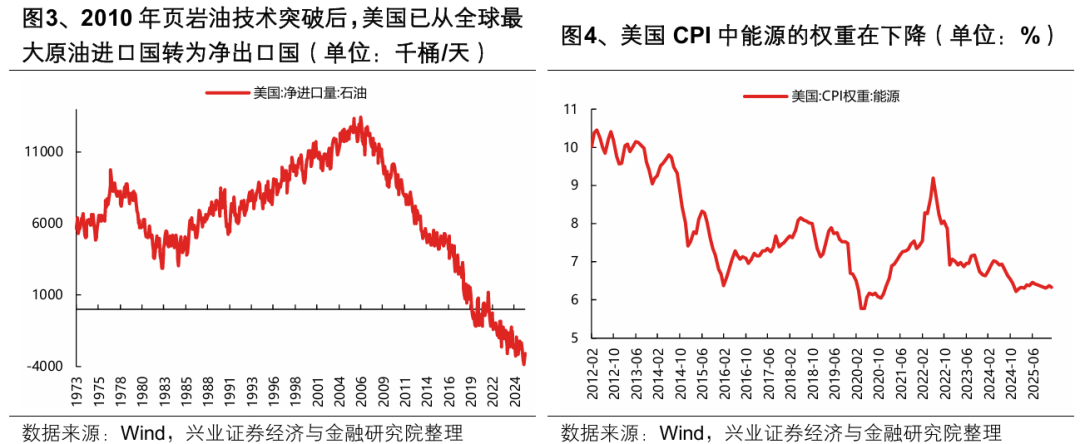

第二に、現在と過去の石油危機との最大の違いは、米国経済とインフレの油価感応度が大きく低下している点にある。エネルギー価格が経済や政策、大類資産価格を単一の変数で支配する時代は終わった。石油危機後、米国はエネルギー転換を推進し、2010年のシェールオイル技術革新により、世界最大の原油輸入国から純輸出国へと変貌した。CPIに占めるエネルギーの比重も大きく低下し、高油価の経済・インフレへのショックは穏やかになっている。したがって、油価が単一の変数として経済や政策に影響を与える時代は過去のものとなった。

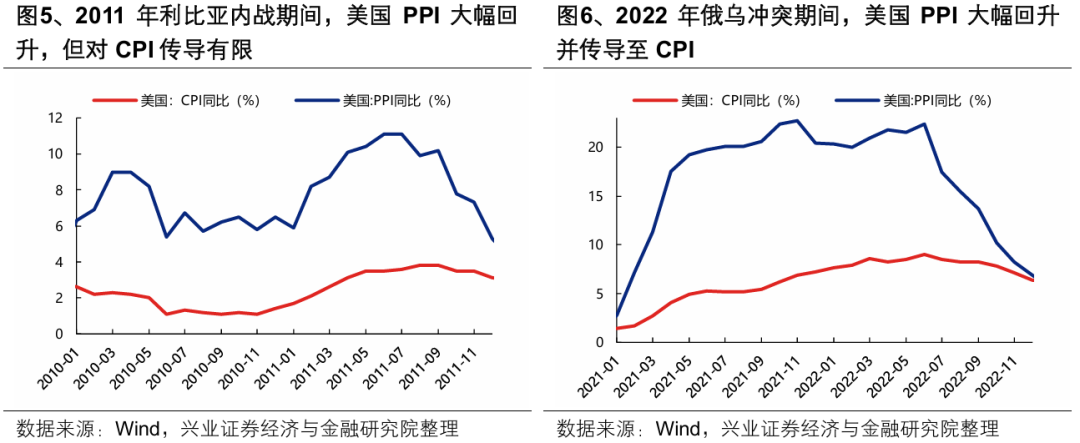

第三に、2022年のロシア・ウクライナ紛争時と異なり、当時は住民需要が旺盛で価格伝導もスムーズだったが、現在の米国PPIからCPIへの伝導は十分な需要支援を欠いており、高油価のインフレ伝導圧力をさらに緩和している。2022年前、米国の住民は大規模な現金給付の恩恵を受け、パンデミック緩和後に消費需要が急速に解放されたため、上流の高油価が消費者向け価格にスムーズに伝わった。一方、2011年の世界金融危機後も住民需要は依然として弱く、高油価は米国PPIを大きく押し上げたが、CPIへの伝導は限定的だった。今回、2022年以降の高金利圧力の継続により、消費者の購買力は弱まり、PPIからCPIへの伝導も需要不足により鈍化している。米連邦準備制度の金融政策の核心判断は依然としてCPIに基づいており、2月の米国PPI上昇だけで今後のインフレ圧力が大きく高まると市場は過剰に期待しているが、これは大きな「期待差」を伴う。

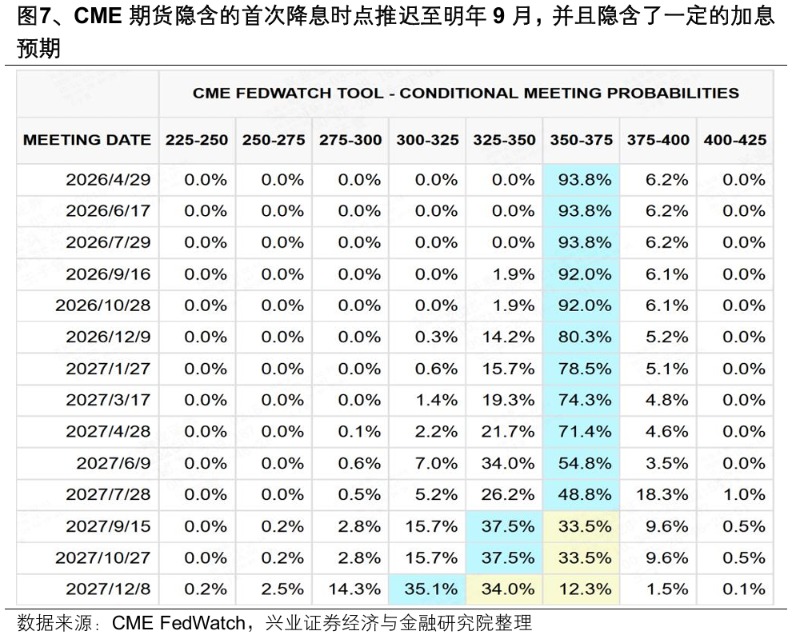

したがって、これら三つの差異は、「スタグフレーション」が今回の最終的な基準シナリオではないことを示唆している。FRBは短期的には「様子見」を続け、下半期には引き続き利下げの可能性が高いと考えられる。現在、市場はCME先物での初回利下げ時期を来年9月に織り込み、一定の利上げ予想も含んでいる。これらは基準シナリオに比べて悲観的な見通しを既に織り込んでおり、その後の利下げ期待の回復により、株式資産の修復余地も拡大している。

国内に関しては、過去の石油供給ショック時のA株調整は、主に国内のインフレ圧力の高まりに伴う金融政策の引き締め(2003年、2011年)や、海外の大幅な利上げと国内需要の弱さによる「内外の困難」(2022年)に起因している。本局面では、FRBの緩和継続が基本シナリオであり、国内のインフレ圧力はさほど高くなく、金融政策の積極的な引き締めリスクは低い。適度なインフレは名目経済や企業収益の回復に対しても積極的な支援となるため、今回の牛市の基盤は大きく変わっていない。

最後に、今回の紛争の今後の展開については、「紛争の激化はより良い鎮静化のための準備段階」との見方を維持している。短期的には紛争の激化が一時的な緊張高まりを招く可能性があるが、米国が発電所の破壊や島の奪還、最後通牒などの極限的圧力をかける一方、イランが紅海封鎖や石油施設への報復を行うといった対等な報復予想もあり、短期的には地政学的プレミアムの拡大が進む可能性が高い。しかし、中期的には地政学的プレミアムの拡大は必ずしも順調に進むわけではない。米国の政治目標はイラン政権の交代を推進することから、最終的にはホルムズ海峡の封鎖解除に向かうと考えられる。交渉は勝利よりも実現が容易なため、現在の兵力増強や島奪還も、根底ではイランへの極限的圧力を通じて海峡の封鎖解除を促すことが目的である。したがって、紛争の激化が制御不能に陥る可能性は低く、交渉が基本的な進路となる。もし短期的に紛争の激化が続けば、高油価の圧力や米軍の戦術的逆風がトランプ氏の交渉意欲を高め、逆に両者の交渉再開の契機を生む可能性もある。

総じて、最近の市場調整は二つの懸念—一つは経済の「スタグフレーション」リスク、もう一つは「紛争激化の制御不能」リスク—に起因しているが、これらは必ずしも今回の紛争の最終局面ではない。短期的には、紛争の激化はむしろ事態の鎮静化の契機となり、市場の反攻の号砲は最も悲観的な時にこそ静かに鳴り響く。中長期的には、「スタグフレーション」が今回の経済の最も悲観的なシナリオとなる可能性もあるが、これが基準シナリオではないと考えられる。市場はすでにかなり悲観的な見通しを織り込んでおり、これが中長期的な修復の土台となっている。