AI・A+H企業がグリーンスキームを放棄して迅速に通過を目指す理由毎日経済新聞記者:曾子建 袁東香港株式市場に新規上場した企業が迅速に通過(香港株式通への取り込み)を実現できない場合、内地投資家は長期間待つ必要があり、より高いコストを負担して投資を行うことになる可能性が高いです。しかし、A+H企業の初日入通が増加するにつれ、内地投資家の投資エコシステムは変化しつつあります。毎日経済新聞2026年3月19日現在、香港株式市場では2026年以降に28社の新規上場があり、合計調達額は971.66億香港ドルに達しています。そのうち、A+H上場企業は13社で、調達資金は625.77億香港ドルとなっています。注目すべき市場の変革が進行中です:ますます多くの二地上場新株が「グリーンスキーム」(超過配分選択権)を放棄し、上場初日から香港株式通に取り込まれることを選択しています。この傾向は、香港株IPO(新規公開株)のエコシステムを再構築するだけでなく、内地投資家にとっても新たな投資機会をもたらしています。**4銘柄が初日入通を選択**2026年以降、香港株式市場でA+H株の上場熱は高まり続けており、3月19日までに13社のA株企業が香港株式市場に上場し、合計調達額は625.77億香港ドルとなり、今年のIPO総調達額の64.40%を占めています。2025年同期と比較すると、A+H株の上場はわずか3社であり、2025年の年間上場総数は19社でした。特に注目すべきは、今年度の香港株式市場で初日入通を選択した新株はすでに4社に達しており、兆威機電、美格智能、広合科技、国民技術です。これらは同期の新株総数の14.29%を占めます。2025年同期と比較すると、香港株式市場で初日入通を実現した新株は1社のみで、年間でも3社にとどまっていました。初日入通は、個別の現象から、A+H株の上場において重要な選択肢へと進化しています。市場のパフォーマンスを見ると、初日入通の新株は「堅実な差別化」の特徴を示しています。3月9日に上場した兆威機電は、初日に2.41%上昇し、1手あたり172香港ドルの利益を得ました。3月10日に上場した美格智能は、初日に1.52%上昇し、1手あたり44香港ドルの利益を得ました。また、広合科技と国民技術はそれぞれ3月20日と3月23日に上場予定です。**流動性が核心的な要求**香港株式市場での新株の初日入通は、門戸が閉ざされているわけではありませんが、主な条件は上場タイプと仕組み設計の二つの側面に集中しています。関連の上場規則によると、A+H株の上場企業は初日入通の主要対象グループであり、これらの企業は時価総額や回転率などの一般的な指標を満たす必要はなく、「グリーンスキーム」を設定しないことさえ条件を満たせば、上場当日に香港株式通に取り込まれます。ただし、「グリーンスキーム」を設定した場合は、価格安定期間(通常30日間)が終了した後に取り込まれる必要があります。専門家は指摘します。企業にとって、「グリーンスキーム」を放棄して初日入通を目指すことは、流動性に対する戦略的選択です。「グリーンスキーム」は、引受業者による株価の安定を図るために用いられますが、上場後30日間の取引データに安定化メカニズムの影響が及び、市場の実態を反映しないと規制当局は判断しています。そのため、安定化期間終了後に入通資格の審査が行われます。一方、「グリーンスキーム」を放棄すれば、上場初日から株価は市場の決定に委ねられ、取引データの信頼性が確保され、内地資金の迅速な流入を促進します。専門家は、この選択は発行者が香港株式通の流動性を重視していることの表れと指摘します。特に、香港株IPO市場の市盈率が高騰している背景では、内地資金の参加は取引の活発化に寄与します。さらに、A+H株の自然な優位性も、入通の難易度を下げています。これらの企業はすでにA株市場の規制審査を通過しており、財務の透明性とコンプライアンス水準が高いため、香港株式通の時価総額や回転率の要件を追加で満たす必要はなく、入通までの期間を短縮できます。**投資意欲の「温度差」**初日入通は、内地投資家にとって複数のメリットをもたらします。第一に、投資対象の拡大です。内地投資家は海外口座を開設せずとも、香港株式通を通じて優良な新株の初日取引に参加でき、企業の上場初期の成長恩恵を享受できます。第二に、評価額の優位性です。現在、A株とH株のプレミアム率は一般的に高く、投資家にとっては「低価格での投資機会」を提供します。第三に、リスクのコントロール性の向上です。A+H株企業の事業モデルや財務データはA株市場ですでに十分に開示されており、投資家は馴染みのある情報に基づいて判断でき、クロスボーダー投資に伴う情報の非対称リスクを低減できます。市場の反応を見ると、内地投資家の買い意欲は明確に二極化しています。優良企業は熱狂的に追いかけられています。広合科技の募集期間中の公開認知は1072倍に達し、背後には12社の基石投資者が1.9億ドルを認購し、市場の信頼感を示しています。また、兆威機電も高い関心を集め、募集期間中に1500倍超の認知を獲得し、21の基石投資者(高瓴、高毅などのトップファンドを含む)が参加しました。一方、「グリーンスキーム」を採用しない企業の中には、募集期間中に相対的に冷え込むケースもあります。例えば、国民技術の保証金取引(保証金取引)認購は6倍未満であり、主な理由は基石投資者の認購比率が13.6%にとどまっているためです。また、美格智能は公開認知が174倍にとどまり、基石投資者は8社にとどまっています。**業界の見解:三つのタイプに注目**企業にとって、A+H株の上場初日の入通は、株価の保護を犠牲にしても流動性を得ることです。内地投資家にとっては、より迅速な投資エコシステムを享受できます。香港のローカル証券会社の責任者は、《毎日経済新聞》の記者に対し、「多くの内地投資家にとって、香港口座を持っていないため、香港株の新規公開株(IPO)に参加できず、待つ必要がある。もし新株が迅速に入通できなければ、待ち時間が長くなるだけでなく、投資コストも高くなる可能性がある」と述べました。「牧原股份H株の上場は、典型的な例です」と同氏は言います。牧原股份は2月6日に港交所に上場し、発行価格は39香港ドルでした。初日の終値は40.52香港ドルでしたが、入通は3月9日になってからです。それ以前の取引日(3月6日)には、牧原股份の株価は44.72香港ドルに上昇しており、上場初期から10%超の上昇を見せていました。これは「先行」効果の明らかな例です。同氏はまた、内地投資家にとって、初日入通の仕組みは新たな投資チャンスをもたらす一方、より成熟した選別基準を構築する必要があると指摘します。彼は、次の三つのタイプに注目すべきだと提案します:一つは、業界の景気が高いリーダー企業(例:テクノロジー、高端製造分野);二つは、A株とH株のプレミアム率が適正で、基石投資者の陣容が強固な銘柄;三つは、流通株数が適度で、回転率が合理的な範囲内に維持される新株です。同時に、香港証券取引所のルール変更や二市場の市場感情の変化に注意を払い、リスクヘッジを行う必要があります。大湾区の金融市場の相互接続が進む中、今後も多くの優良企業が初日入通を選択する見込みであり、内地投資家のクロスボーダー投資チャネルはさらに拡大していくでしょう。この政策の恩恵を享受しつつ、合理的な判断と銘柄選択を行えば、香港株式市場で安定した収益を得ることが可能です。毎日経済新聞

港株IPO生態の大規模な再構築

AI・A+H企業がグリーンスキームを放棄して迅速に通過を目指す理由

毎日経済新聞記者:曾子建 袁東

香港株式市場に新規上場した企業が迅速に通過(香港株式通への取り込み)を実現できない場合、内地投資家は長期間待つ必要があり、より高いコストを負担して投資を行うことになる可能性が高いです。しかし、A+H企業の初日入通が増加するにつれ、内地投資家の投資エコシステムは変化しつつあります。

毎日経済新聞

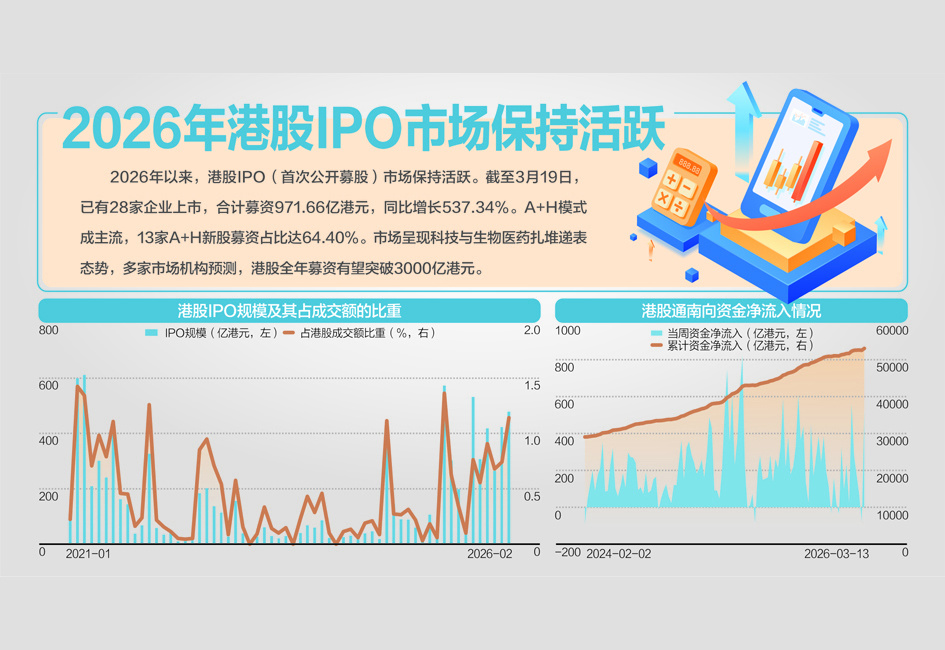

2026年3月19日現在、香港株式市場では2026年以降に28社の新規上場があり、合計調達額は971.66億香港ドルに達しています。そのうち、A+H上場企業は13社で、調達資金は625.77億香港ドルとなっています。

注目すべき市場の変革が進行中です:ますます多くの二地上場新株が「グリーンスキーム」(超過配分選択権)を放棄し、上場初日から香港株式通に取り込まれることを選択しています。この傾向は、香港株IPO(新規公開株)のエコシステムを再構築するだけでなく、内地投資家にとっても新たな投資機会をもたらしています。

4銘柄が初日入通を選択

2026年以降、香港株式市場でA+H株の上場熱は高まり続けており、3月19日までに13社のA株企業が香港株式市場に上場し、合計調達額は625.77億香港ドルとなり、今年のIPO総調達額の64.40%を占めています。2025年同期と比較すると、A+H株の上場はわずか3社であり、2025年の年間上場総数は19社でした。

特に注目すべきは、今年度の香港株式市場で初日入通を選択した新株はすでに4社に達しており、兆威機電、美格智能、広合科技、国民技術です。これらは同期の新株総数の14.29%を占めます。2025年同期と比較すると、香港株式市場で初日入通を実現した新株は1社のみで、年間でも3社にとどまっていました。初日入通は、個別の現象から、A+H株の上場において重要な選択肢へと進化しています。

市場のパフォーマンスを見ると、初日入通の新株は「堅実な差別化」の特徴を示しています。

3月9日に上場した兆威機電は、初日に2.41%上昇し、1手あたり172香港ドルの利益を得ました。

3月10日に上場した美格智能は、初日に1.52%上昇し、1手あたり44香港ドルの利益を得ました。

また、広合科技と国民技術はそれぞれ3月20日と3月23日に上場予定です。

流動性が核心的な要求

香港株式市場での新株の初日入通は、門戸が閉ざされているわけではありませんが、主な条件は上場タイプと仕組み設計の二つの側面に集中しています。関連の上場規則によると、A+H株の上場企業は初日入通の主要対象グループであり、これらの企業は時価総額や回転率などの一般的な指標を満たす必要はなく、「グリーンスキーム」を設定しないことさえ条件を満たせば、上場当日に香港株式通に取り込まれます。ただし、「グリーンスキーム」を設定した場合は、価格安定期間(通常30日間)が終了した後に取り込まれる必要があります。

専門家は指摘します。企業にとって、「グリーンスキーム」を放棄して初日入通を目指すことは、流動性に対する戦略的選択です。「グリーンスキーム」は、引受業者による株価の安定を図るために用いられますが、上場後30日間の取引データに安定化メカニズムの影響が及び、市場の実態を反映しないと規制当局は判断しています。そのため、安定化期間終了後に入通資格の審査が行われます。一方、「グリーンスキーム」を放棄すれば、上場初日から株価は市場の決定に委ねられ、取引データの信頼性が確保され、内地資金の迅速な流入を促進します。専門家は、この選択は発行者が香港株式通の流動性を重視していることの表れと指摘します。特に、香港株IPO市場の市盈率が高騰している背景では、内地資金の参加は取引の活発化に寄与します。

さらに、A+H株の自然な優位性も、入通の難易度を下げています。これらの企業はすでにA株市場の規制審査を通過しており、財務の透明性とコンプライアンス水準が高いため、香港株式通の時価総額や回転率の要件を追加で満たす必要はなく、入通までの期間を短縮できます。

投資意欲の「温度差」

初日入通は、内地投資家にとって複数のメリットをもたらします。

第一に、投資対象の拡大です。内地投資家は海外口座を開設せずとも、香港株式通を通じて優良な新株の初日取引に参加でき、企業の上場初期の成長恩恵を享受できます。第二に、評価額の優位性です。現在、A株とH株のプレミアム率は一般的に高く、投資家にとっては「低価格での投資機会」を提供します。第三に、リスクのコントロール性の向上です。A+H株企業の事業モデルや財務データはA株市場ですでに十分に開示されており、投資家は馴染みのある情報に基づいて判断でき、クロスボーダー投資に伴う情報の非対称リスクを低減できます。

市場の反応を見ると、内地投資家の買い意欲は明確に二極化しています。

優良企業は熱狂的に追いかけられています。広合科技の募集期間中の公開認知は1072倍に達し、背後には12社の基石投資者が1.9億ドルを認購し、市場の信頼感を示しています。

また、兆威機電も高い関心を集め、募集期間中に1500倍超の認知を獲得し、21の基石投資者(高瓴、高毅などのトップファンドを含む)が参加しました。

一方、「グリーンスキーム」を採用しない企業の中には、募集期間中に相対的に冷え込むケースもあります。例えば、国民技術の保証金取引(保証金取引)認購は6倍未満であり、主な理由は基石投資者の認購比率が13.6%にとどまっているためです。また、美格智能は公開認知が174倍にとどまり、基石投資者は8社にとどまっています。

業界の見解:三つのタイプに注目

企業にとって、A+H株の上場初日の入通は、株価の保護を犠牲にしても流動性を得ることです。内地投資家にとっては、より迅速な投資エコシステムを享受できます。

香港のローカル証券会社の責任者は、《毎日経済新聞》の記者に対し、「多くの内地投資家にとって、香港口座を持っていないため、香港株の新規公開株(IPO)に参加できず、待つ必要がある。もし新株が迅速に入通できなければ、待ち時間が長くなるだけでなく、投資コストも高くなる可能性がある」と述べました。

「牧原股份H株の上場は、典型的な例です」と同氏は言います。牧原股份は2月6日に港交所に上場し、発行価格は39香港ドルでした。初日の終値は40.52香港ドルでしたが、入通は3月9日になってからです。それ以前の取引日(3月6日)には、牧原股份の株価は44.72香港ドルに上昇しており、上場初期から10%超の上昇を見せていました。これは「先行」効果の明らかな例です。

同氏はまた、内地投資家にとって、初日入通の仕組みは新たな投資チャンスをもたらす一方、より成熟した選別基準を構築する必要があると指摘します。彼は、次の三つのタイプに注目すべきだと提案します:一つは、業界の景気が高いリーダー企業(例:テクノロジー、高端製造分野);二つは、A株とH株のプレミアム率が適正で、基石投資者の陣容が強固な銘柄;三つは、流通株数が適度で、回転率が合理的な範囲内に維持される新株です。同時に、香港証券取引所のルール変更や二市場の市場感情の変化に注意を払い、リスクヘッジを行う必要があります。大湾区の金融市場の相互接続が進む中、今後も多くの優良企業が初日入通を選択する見込みであり、内地投資家のクロスボーダー投資チャネルはさらに拡大していくでしょう。この政策の恩恵を享受しつつ、合理的な判断と銘柄選択を行えば、香港株式市場で安定した収益を得ることが可能です。

毎日経済新聞