チャーリー・マンガーは、史上最も偉大な投資家の一人でした。残念ながら、彼はもうこの世にいませんが、その投資哲学は今も生き続けています。その哲学の核となるのは、マンガーが高品質な株を合理的な価格で買いたいという願望でした。そのことを踏まえ、私は調査を行いました。今、マンガーが魅力を感じるであろう3つの企業をご紹介します。画像出典:Getty Images。S&Pグローバル----------まずは**S&Pグローバル**(SPGI 0.40%)。150年以上の歴史を持ち、マンガーはその持続力に感銘を受けるでしょう。現在、S&Pはサブスクリプションを中心とした収益構造を複数のセグメントで展開しています。信用格付けを発行し、ベンチマーク指数(例:**S&P 500**)を管理し、金融専門家向けに詳細な分析を提供しています。要するに、同社はその名声と評判に基づく堀を築き、揺るぎない競争優位性を持っています。拡大NYSE:SPGI----------S&Pグローバル本日の変動(-0.40%) $-1.71現在の株価$424.43### 主要データポイント時価総額1270億ドル本日の範囲$421.34 - $428.2752週範囲$381.61 - $579.05出来高340万株平均出来高250万株総利益率62.55%配当利回り0.91%しかし、伝説的な投資家を感動させるのは、同社の経歴や収益源だけではありません。S&Pは高い利益率を誇ります。過去10年間、粗利益率は平均65%、営業利益率は約43%を維持しています。総じて、S&Pグローバルは、静かに収益を積み重ね、最新のトレンドの影に隠れながらも着実に利益を増やす、マンガーの関心を引き続き惹きつけるビジネスです。YChartsによるSPGI純利益(TTM)データただし、マンガーが喜ばない部分もあります。例えば、株の評価額です。現在の株価はPER29倍で、市場平均とほぼ同じ水準です。しかし、全体として、株価は52週安値から10%以内の範囲で推移しており、マンガーはこの最近の下げ局面でS&Pグローバルを買いたいと思うでしょう。フェア・アイザック----------次に紹介するのは、もう一つの金融株、**フェア・アイザック**(FICO +1.18%)です。S&Pグローバル以上に、マンガーの夢の投資対象にぴったりです。同社は住宅ローン申請プロセスを中心に築かれた深く広い堀の背後で事業を展開しています。簡単に言えば、フェア・アイザックはFICOスコアの開発元であり、これが住宅ローンから自動車ローンまでさまざまな融資の適格性や金利を決定します。FICOは、その信用スコアを生成する安定したビジネスを持ち、サブスクリプション型のソフトウェア事業も運営しています。詐欺検出や顧客管理に特化しています。これらすべてが、卓越した収益性をもたらしています。同社の粗利益率は現在83%で、10年前の67%から向上しています。さらに、マンガーが好むもう一つの指標は、フェア・アイザックの継続的なフリーキャッシュフローの成長です。過去12か月のフリーキャッシュフローは、過去10年間で驚異の394%増加し、現在は7億1800万ドルに達しています。YChartsによるFICOのフリーキャッシュフローデータマンガーがフェア・アイザックに対して最も気に入らない点は、おそらくレバレッジを用いた自社株買いでしょう。これは、企業が借入金を使って株式を買い戻す仕組みです。また、PER44倍という株価評価も気に入らないかもしれません。これは市場平均を上回っています。しかしながら、この記事を書いている(3月15日現在)時点で、株価は52週安値から6%以内の範囲にあります。私は、マンガーはフェア・アイザックの株に大きな買いのチャンスを見出すだろうと考えています。拡大NYSE:FICO----------フェア・アイザック本日の変動(1.18%) $13.18現在の株価$1126.34### 主要データポイント時価総額270億ドル本日の範囲$1097.23 - $1127.0852週範囲$1068.67 - $2217.60出来高1.2万株平均出来高31.8万株総利益率82.86%ホーム・デポ----------最後に紹介するのは、**ホーム・デポ**(HD 2.27%)です。このホームセンター業界の大手は、株価が底値圏に沈んでいます。この記事執筆時点で、株価は52週安値から4%以内の範囲です。この事実だけではマンガーの興味を引かないかもしれませんが、長い歴史と堅実なファンダメンタルズが確実に彼の関心を引くでしょう。ホーム・デポは、約2,300店舗を展開する、圧倒的なホーム改善小売業者です。過去25年間、平均約32%の安定した粗利益率を維持しています。さらに、四半期ごとに20億ドルを超えるフリーキャッシュフローを生み出しています。マンガーがホーム・デポについて気に入らない点があるとすれば、それはバランスシートです。同社の純負債は過去10年間で250%以上増加し、ほぼ640億ドルに達しています。マンガーは、その数字が逆方向に向かうことを望むでしょう。できるだけ早く。拡大NYSE:HD----------ホーム・デポ本日の変動(-2.27%) $-7.46現在の株価$320.75### 主要データポイント時価総額3190億ドル本日の範囲$320.26 - $330.2352週範囲$320.26 - $426.75出来高970万株平均出来高410万株総利益率31.33%配当利回り2.88%それでも、私は彼がこの象徴的な小売業者の株を割安価格で買い漁るチャンスに飛びつくと考えています。同様に、チャーリー・マンガーのように投資したい人は、ホーム・デポ、フェア・アイザック、S&Pグローバルの株が割安のうちに手に入れることを検討すべきです。

1つのルール、3つの株:なぜ伝説的な投資家は今、これらの株を他のどの株よりも選ぶのか

チャーリー・マンガーは、史上最も偉大な投資家の一人でした。残念ながら、彼はもうこの世にいませんが、その投資哲学は今も生き続けています。その哲学の核となるのは、マンガーが高品質な株を合理的な価格で買いたいという願望でした。

そのことを踏まえ、私は調査を行いました。今、マンガーが魅力を感じるであろう3つの企業をご紹介します。

画像出典:Getty Images。

S&Pグローバル

まずはS&Pグローバル(SPGI 0.40%)。150年以上の歴史を持ち、マンガーはその持続力に感銘を受けるでしょう。現在、S&Pはサブスクリプションを中心とした収益構造を複数のセグメントで展開しています。信用格付けを発行し、ベンチマーク指数(例:S&P 500)を管理し、金融専門家向けに詳細な分析を提供しています。要するに、同社はその名声と評判に基づく堀を築き、揺るぎない競争優位性を持っています。

拡大

NYSE:SPGI

S&Pグローバル

本日の変動

(-0.40%) $-1.71

現在の株価

$424.43

主要データポイント

時価総額

1270億ドル

本日の範囲

$421.34 - $428.27

52週範囲

$381.61 - $579.05

出来高

340万株

平均出来高

250万株

総利益率

62.55%

配当利回り

0.91%

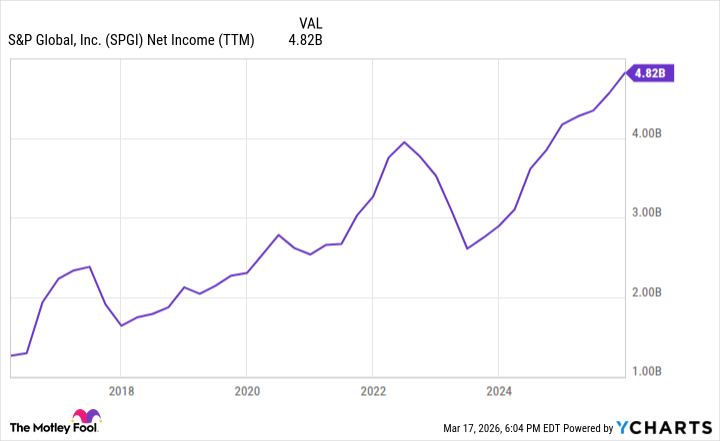

しかし、伝説的な投資家を感動させるのは、同社の経歴や収益源だけではありません。S&Pは高い利益率を誇ります。過去10年間、粗利益率は平均65%、営業利益率は約43%を維持しています。総じて、S&Pグローバルは、静かに収益を積み重ね、最新のトレンドの影に隠れながらも着実に利益を増やす、マンガーの関心を引き続き惹きつけるビジネスです。

YChartsによるSPGI純利益(TTM)データ

ただし、マンガーが喜ばない部分もあります。例えば、株の評価額です。現在の株価はPER29倍で、市場平均とほぼ同じ水準です。しかし、全体として、株価は52週安値から10%以内の範囲で推移しており、マンガーはこの最近の下げ局面でS&Pグローバルを買いたいと思うでしょう。

フェア・アイザック

次に紹介するのは、もう一つの金融株、フェア・アイザック(FICO +1.18%)です。S&Pグローバル以上に、マンガーの夢の投資対象にぴったりです。同社は住宅ローン申請プロセスを中心に築かれた深く広い堀の背後で事業を展開しています。

簡単に言えば、フェア・アイザックはFICOスコアの開発元であり、これが住宅ローンから自動車ローンまでさまざまな融資の適格性や金利を決定します。FICOは、その信用スコアを生成する安定したビジネスを持ち、サブスクリプション型のソフトウェア事業も運営しています。詐欺検出や顧客管理に特化しています。

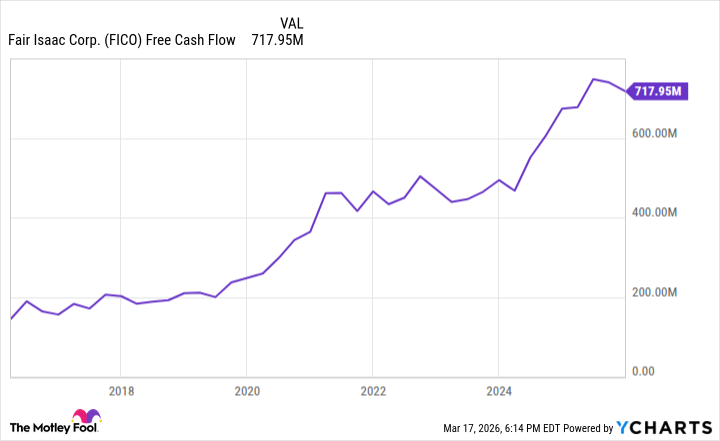

これらすべてが、卓越した収益性をもたらしています。同社の粗利益率は現在83%で、10年前の67%から向上しています。さらに、マンガーが好むもう一つの指標は、フェア・アイザックの継続的なフリーキャッシュフローの成長です。過去12か月のフリーキャッシュフローは、過去10年間で驚異の394%増加し、現在は7億1800万ドルに達しています。

YChartsによるFICOのフリーキャッシュフロー データ

マンガーがフェア・アイザックに対して最も気に入らない点は、おそらくレバレッジを用いた自社株買いでしょう。これは、企業が借入金を使って株式を買い戻す仕組みです。また、PER44倍という株価評価も気に入らないかもしれません。これは市場平均を上回っています。

しかしながら、この記事を書いている(3月15日現在)時点で、株価は52週安値から6%以内の範囲にあります。私は、マンガーはフェア・アイザックの株に大きな買いのチャンスを見出すだろうと考えています。

拡大

NYSE:FICO

フェア・アイザック

本日の変動

(1.18%) $13.18

現在の株価

$1126.34

主要データポイント

時価総額

270億ドル

本日の範囲

$1097.23 - $1127.08

52週範囲

$1068.67 - $2217.60

出来高

1.2万株

平均出来高

31.8万株

総利益率

82.86%

ホーム・デポ

最後に紹介するのは、ホーム・デポ(HD 2.27%)です。このホームセンター業界の大手は、株価が底値圏に沈んでいます。この記事執筆時点で、株価は52週安値から4%以内の範囲です。この事実だけではマンガーの興味を引かないかもしれませんが、長い歴史と堅実なファンダメンタルズが確実に彼の関心を引くでしょう。

ホーム・デポは、約2,300店舗を展開する、圧倒的なホーム改善小売業者です。過去25年間、平均約32%の安定した粗利益率を維持しています。さらに、四半期ごとに20億ドルを超えるフリーキャッシュフローを生み出しています。

マンガーがホーム・デポについて気に入らない点があるとすれば、それはバランスシートです。同社の純負債は過去10年間で250%以上増加し、ほぼ640億ドルに達しています。マンガーは、その数字が逆方向に向かうことを望むでしょう。できるだけ早く。

拡大

NYSE:HD

ホーム・デポ

本日の変動

(-2.27%) $-7.46

現在の株価

$320.75

主要データポイント

時価総額

3190億ドル

本日の範囲

$320.26 - $330.23

52週範囲

$320.26 - $426.75

出来高

970万株

平均出来高

410万株

総利益率

31.33%

配当利回り

2.88%

それでも、私は彼がこの象徴的な小売業者の株を割安価格で買い漁るチャンスに飛びつくと考えています。同様に、チャーリー・マンガーのように投資したい人は、ホーム・デポ、フェア・アイザック、S&Pグローバルの株が割安のうちに手に入れることを検討すべきです。