AI・海龟交易方法は、オッズ思考をどのように活用して人間の弱点を克服するのか?成功投資家のオッズ思考#01第二歩:資金を手に入れる上昇する可能性のある株を見つけることは、基本的な勝率を提供しますが、道を尋ねると正しい方向を指示されても、そこにたどり着けるとは限りません。後者は一般に**「取引能力」**と呼ばれます。何年も前に、私は取引の達人に、どうすれば取引レベルを向上できるか尋ねたところ、次のような訓練方法を教えてくれました。「あなたの自選株の中からランダムに3銘柄を選び、その3銘柄だけを操作し、1ヶ月以内に指数を上回る。」これが取引の集中練習です。**銘柄選択や市場の変動要因を最大限に減らす**ことが目的です。訓練をより「専門的」にするには、**「海龟トレーディング手法の研修」**や**「T+0トレーニング」**もあります。これは一つの方法だけを繰り返し実践し、取引の感覚を身につけるためのものです。これらの取引手法の訓練では、**操作の詳細を固定し、評価に組み込む必要があります**。違反すれば、利益を出しても意味がありません。**判断と操作の一部だけに主体性を持たせ、繰り返し訓練して「取引の感覚」やその方法に対する筋肉反応を養います。**取引能力について、多くのバリュー投資家は軽蔑的な表情をします。なぜなら、バリュー投資は買って持ち続けるだけで、取引は不要だからです。しかし、バリュー投資でも二つのステップが必要です。第一歩:利益を出せる株を見つける第二歩:資金を手に入れる「第二歩」は冗談ではありません。実際に試してみてください。あなたが良いと思う株を二人に伝え、1年後に株価が上昇していれば、その二人の投資状況を見てみてください。差は大きいかもしれませんし、一方が儲かりもう一方が損をする可能性もあります。したがって、「取引能力の重要性」の表層を超えて、本質的には**あなたの投資体系に十分な一貫性があるかどうか**が問題です。異なる市場環境でも、さまざまなタイプの銘柄に投資し続け、長期的に自分の投資戦略を再現できるかどうかです。これは私が前回の『勝率55%だけでバフェットになれる』で提案した八つの言葉、「**勝率を受け入れ、オッズを把握せよ**」に通じます。#02海龟トレーディングとオッズ思考どんな投資手法でも、特定の特徴を持つ銘柄を選んだ後は、勝率はほぼ固定されます。事前に損切りポイントを決めている場合、利益を増やすには二つのポイントだけです。主観的努力:買いのタイミングの選択(事を成すは人にあり)実際の利益:売りシグナルが出たとき(天に任せる)海龟手法の例では、買いポイントから損切りまでの利益または損失を1Rと定義します。ブレイクアウトの形を持つ銘柄を買い、トレンドが終わるまで保有します。その結果は-1R、0〜-1R、0〜1R、1R、2R、3R、4R……に分かれます。多くの取引は損切りを伴うため、海龟手法の勝率は低めです。40%あれば良い方です。その大部分の利益は、4R以上の少数の取引から得られます。一つのこうした取引は、十数回の小さな利益と損失、そして損失の方が多い無効な取引に対応していることもあります。この方法は一見シンプルですが、人間の弱点に対して非常に大きな挑戦です。子供の宿題を教えるとき、何度も間違える子供にイライラした経験はありませんか?海龟手法も同じです。連続して10回損切りしても、市場や周囲の投資家が上昇している中で、感情的な人は三字熟語を叫んで諦めるかもしれません。理性的な人は改善策を考えます。心理学には「近因効果」という現象があります。**最近起きたことが、あなたの今の判断に大きな影響を与える**というものです。同じ方法で連続失敗した場合、昨日のことと数ヶ月前のことでは、影響の大きさが異なります。投資における「近因効果」は非常に強力です。例えば、損切りを何度も失敗した場合、多くの投資家は損切りを諦めてしまいます。次に大きな損失が出たとき、「損切りの重要性」を思い出し、再び損切りを試みる……。また、追い高や底値買い、ポジションの集中や分散、ローテーションの継続なども、「近因効果」に反復的に屈服し、安定した方法を形成できません。だからこそ、海龟手法を試す人の多くは諦め、一部の人は改善策を模索します。そして、「規則性」を見出すこともあります。例えば、どのような状況下で損切りをしなくても良いか、どのような場合に参加しないかなどです。取引頻度を下げて勝率を上げようとする試みは、往々にして逆効果です。**海龟手法の月間利益は、一つの成功した取引から得られることが多いため、市場のシグナルを見逃さないことが重要です。**大きな動きを逃すことの失望は、損失よりも精神的にきついことがあります。止損を改善しようとする場合も同様です。多くの失敗を経験する前に、事前に設定した損切りポイントを何度も見逃す挫折感に打ちのめされます。幸運も不運も均一に訪れるわけではありません。多くの人は、「海龟トレーディング」の低勝率を本当に受け入れられません。なぜなら、「勝率判断」は直感に合うからです。海龟手法の訓練では、損切りは事前に決められ、売りシグナルは運次第です。唯一の取引能力の試験は、具体的な買いのタイミングの決定です。買いを早めに行えば、オッズは高まりますが、勝率は下がります。遅らせれば、勝率は上がりますが、オッズは下がります。**取引能力は遺伝的な才能の一つです。** 原始時代の祖先は、毎日狩りに出て飢えをしのいでいましたが、狩りにはリスクも伴います。無謀に出撃すれば、多くの体力を消耗し、死に至る。あきらめずに出撃すれば、怪我をする。慎重すぎて出撃しなければ、飢え死に。**狩りのタイミングは、勝率ではなくオッズの判断に基づいています。**生き残った祖先は「オッズ思考」を持っていましたが、それを遺伝できたのはごく少数です。ほとんどの普通の人は、あまりに賢すぎて、改善策を考えすぎて死にます。T+0も同様です。より瞬時の判断を求められ、操作時間も短く、反射神経が重要です。量的選別の仕組みがあり、量的戦略が台頭する前は成功した取引手法でした。ただし、天賦の才を持つ少数だけが、買いのポイントを正確に判断し、素早く行動して超過収益を得ています。しかし、そんな人が「T+0」を喜んでやるでしょうか?損切りも同じです。多くの投資記事は、損切りの判断をあまりに単純化しています。「実力を温存」「見切りも知恵のうち」などと。しかし、**最大の問題は、損切りをしないこと自体が、オッズを判断できないことにあります。**もし他にオッズを判断する方法があり、「一度に全てを失わない」保証ができるなら、損切りは不要です。例えば、バリュー投資の基本的な方法です。バリュー投資のオッズは、他の方法で判断します。#03長期投資における高オッズの条件トレンド投資の流れは次の二段階に分かれます。第一段階:取引計画を立てる第二段階:計画通りに取引する一方、バリュー投資も二段階です。**第一段階:長期的な成長可能性のある優良企業を見つける****第二段階:適正な価格で買う**バフェットの第一段階の方法論は次の通りです。あなたは、愚か者でも経営できる企業を選ぶべきです。なぜなら、いつかはその企業が愚か者の手に渡るからです。繁栄の時代を経た企業が、衰退の夕陽産業に変わることはよくあります。特許権を持つ事業とは、価格を簡単に引き上げられ、追加投資だけで売上と市場占有率を増やせる企業のことです。……バフェットの第二段階の方法論は次の通りです。私たちは、最も安い価格で最悪の家具を買いたいわけではありません。最高の家具を適正価格で買いたいのです。私とチャールズが株を買うとき、売るタイミングや価格は考えません。損失確率に可能な損失額を掛け、利益確率に可能な利益額を掛けて、後者から前者を引くのが私たちの基本的な方法です。……第一段階は、その投資の勝率を判断します。これは、業界、競争構造、経営陣に依存します。ただし、忘れてはならないのは、**これらの要素は投資家(経営者も含む)がコントロールできないことが多い**ということです。* 技術革新が突然淘汰されることもある;* 細分化された業界で順調だった企業が、突然大手の価格競争に巻き込まれる;* 海外資産が政変の軍閥に没収される;* 一枚のA4用紙が、万億円規模の産業を一蹴する;* 好調な企業の社長が遠洋漁業に捕まる……1982年、アメリカの二人の経営学者は、日本企業の競争に直面し、『追求卓越』という本を書きました。43社のアメリカの優良企業を選び、卓越の八つの基準をまとめました。しかし、数年後、そのうちの1/3が卓越の基準を満たさなくなっていました。この失敗を避けるために、ジム・コリンズは『ビジョナリー・カンパニー』を書き始めたとき、まず基準を下げました。彼は、「卓越性は重要ではない。生き残ることが最も重要だ」と述べています。彼は、18の業界から優良企業と平凡な企業を比較対象に選びました。ハイテク企業の例では、ソフトバンクはAIブレイク前にNVIDIAを正確に売却し、黄仁勲氏は、かつてのチャンスを逃さず、積極的に株式の私有化を選択すればよかったと後悔しています。激しい競争の中で、「勝率は50%に平均回帰する」のは自然の法則です。長寿企業や卓越性追求は、書籍や講座の販売のためのものであり、勝率だけで高収益を得るのは非現実的です。もちろん、「経営の優秀さ」には役割がありますが、最後に触れます。研究だけで勝率を大きく向上させることは期待できません。**50%未満から55%に上げる程度の効果**です。上場企業の研究も、重要なポイントを理解すれば十分です。細かいことにこだわる必要はありません。ブラックホースに投資して勝率を上げることもできません。ブラックホースはもともと勝率が低く、業界内の判断もわずかに向上させるだけです。**ブラックホース投資はオッズに頼るものであり、成功すれば高い利益が得られるのです。**価値投資で勝率を上げることは不可能ではありません。例えば、優良銘柄のポートフォリオやグリッド取引、ボラティリティ取引、景気循環投資などは、典型的な勝率取引です。良いリターンも得られます。ただし、これらの勝率取引を行う場合、**勝率は「小さな利益、大きな損失」のシステムであり、勝率が不意に逆転すると、オッズの罰則が倍増します。** 危険を理解せずに損失した場合、巨額の損失になることもあります。価値投資でオッズを高める二つの方法は、**一つはより安いときに買うこと、もう一つは長期保有すること**です。詳細は前回の記事『勝率55%だけでバフェットになれる』を参照してください。また、このシステムは人間の弱点とも戦います。**より良く安い機会を待つ忍耐力**が必要です。リスクは、チャンスを逃すことです。保有中は、**株価が長期間上昇しなくても我慢できる忍耐力**も必要です。リスクは、他のチャンスを逃すことです。人間の弱点だけでなく、オッズ追求にはもう一つ制約があります。それは**取引頻度**です。**取引頻度を下げると、勝率は変わらなくても、各取引でより高いリターンを得る必要があります。**バフェットの初期と後期の手法には違いがあります。後期はオッズの条件を緩和しましたが、これはバフェットの手法を改良したのではなく、制約条件が変わったためです。資金が増え、投資できる案件(銘柄)の規模も大きくなり、取引頻度を維持するために、オッズの要求を下げる必要がありました。また、保有期間中にオッズを下げることは、評価額の許容範囲を広げることに等しく、アップルのような高評価銘柄も保有できるようになります。これは、海龟トレーディングのようなトレンドフォロー戦略とは異なります。後者は勝率とオッズの二つの制約条件を設定し、損切り位置を調整してオッズと勝率をコントロールします。取引頻度はできるだけ維持し、すべてのチャンスを逃さないことを重視します。#04幸せは勝率、成功はオッズ何度も言いますが、私の取引ルールを新聞に載せても、誰も守りません。重要なのは一貫性と規律です。ほとんどの人はルールを書き出せますし、私たちのルールと比べても遜色ありません。しかし、他人に信頼されるのは、ルールに自信を持ち、それを守り続けることです。逆境にあっても続けられるのは、その信念があるからです。——リチャード・デニス(海龟手法の創始者)まず、前に残した質問に答えます。優れた経営陣の役割は何でしょうか?短期的には、普通の経営者よりも優れた経営陣は、競争の挑戦に対応し、正常な市場を把握できます。しかし、長期的には、経営の役割はそれほど大きくありません。人には弱点があり、組織にも弱点があります。したがって、**長期投資家にとって、優れた経営陣の最大の役割は「信頼」を提供することです**。価値投資や他の投資手法と同様に、リターンは変動します。多くの人は高オッズの低迷期に自信を失いますが、そのときこそ投資を増やすべきです。優れた経営陣は、そのタイミングで正しいことをさせてくれます。投資で最も危険な時期は、自分の判断を疑い始めたときです。**それは、チャンスを見逃し、危険を避けようとしすぎる状態です。**したがって、成熟した投資家の特徴は、自分の投資体系を信頼していることです。そして、**信頼できる投資システムは、主観的判断の要素をできるだけ排除すべきです。**信頼できる投資体系は二つの要素から成ります。1、信頼できる基本原理原理から自分のシステムが長期的に利益をもたらすと確信できれば、短期的な損失があっても、投資信号に従って決断を続けられます。海龟トレーディングなどのトレンドフォローは、支援線や抵抗線に対する本能的な信頼心理に基づき、価格の停滞現象を生み出します。私の『持ち株データが教える、なぜ個人投資家は「小さく稼ぎ、大きく損をする」のか』という記事では、個人投資家の区間売買への偏愛と、抵抗線・支持線への本能的信頼を分析しています。これにより、**抵抗線と支持線は最初は非常に有効で、「自己強化」や「自我のトレンド強化」の効果を生み出します。**しかし、変化の源泉が現実の側面、例えば商品供給と需要の不均衡や、企業業績の変化に移ると、やがて抵抗線や支持線は突破されます。**投資家の区間売買への偏愛は、むしろ本来のトレンドの出現を遅らせ、トレンドフォローに将来性をもたらす要因となるのです。これがオッズの源泉です。**これが海龟手法の理論的根拠であり、その勝率の低さの理由でもあります。あなたは、今のブレイクアウトが本物のトレンドか、あるいはレンジの振幅が大きくなっただけかを判断できません。T+0も同じです。取引量はシグナルの一つであり、多くの投資家の関心と参加を引きつけます。投資家の関心や判断、注文から約定までの時間差により、数秒から数分(市場の熱意や売り圧力に依存)でトレンドが加速します。反射神経の速い人は、T+0の差額を取ることも可能です。**取引手法の多くは、人間の心理学的効果を利用しています。** 彼らは他の投資家のお金を奪う罠を仕掛けているのと同じです。価値投資の魅力は、その基本原理が広く知られていることにあります。優良企業は、時折、業界や経済全体を超える成長を見せます。各人の具体的な投資手法は、上記の二つの基本原理の特定の応用例です。例えば、リーダー銘柄戦略は、トレンドフォローの「強者はより強くなる」現象や、自我のトレンド強化を基にした投資体系です。2、戦略の一貫性勝率、オッズ、取引頻度は、相互に影響し合う「不可能な三角形」システムです。**どんな投資体系も、判断指標や操作の詳細を固定し、コア部分だけに主観を入れるべきです。**主観判断は、利益の増減に影響しますが、方法自体の収益性には関係ありません。これが**戦略の一貫性**です。これにより、異なる市場環境でも、既定の方法を貫き通すことができます。成功している投資家の多くは、取引システムにかなりの「機械性」を持たせており、主観的思考を減らしています。市場の動きに応じて、過度に積極的または保守的になったり、計算や失敗の結果にとらわれて最良のタイミングを逃すこともありません。トレンドフォローの一貫性は、トレンド判断、売買シグナル、ポジション管理、損切り管理、心構えなどに表れます。一方、価値投資の一貫性は、企業の質の判断、評価額の判断、取引シグナル、ポジション管理、保有期間の追跡管理などにあります。人生のチャンスには「二八の法則」があります。大きな成功は、ほんの一、二度のオッズの大きいチャンスから生まれます。**準備不足の普通の人は、その突発的な「大富豪」には到底ついていけません。** しかし、良い体系はそれを可能にします。**幸せは勝率、成功はオッズ。投資も人生も同じです。**

幸せは勝率に、成功はオッズにかかっている

AI・海龟交易方法は、オッズ思考をどのように活用して人間の弱点を克服するのか?

成功投資家のオッズ思考

#01

第二歩:資金を手に入れる

上昇する可能性のある株を見つけることは、基本的な勝率を提供しますが、道を尋ねると正しい方向を指示されても、そこにたどり着けるとは限りません。後者は一般に**「取引能力」**と呼ばれます。

何年も前に、私は取引の達人に、どうすれば取引レベルを向上できるか尋ねたところ、次のような訓練方法を教えてくれました。

「あなたの自選株の中からランダムに3銘柄を選び、その3銘柄だけを操作し、1ヶ月以内に指数を上回る。」

これが取引の集中練習です。銘柄選択や市場の変動要因を最大限に減らすことが目的です。訓練をより「専門的」にするには、**「海龟トレーディング手法の研修」や「T+0トレーニング」**もあります。これは一つの方法だけを繰り返し実践し、取引の感覚を身につけるためのものです。

これらの取引手法の訓練では、操作の詳細を固定し、評価に組み込む必要があります。違反すれば、利益を出しても意味がありません。判断と操作の一部だけに主体性を持たせ、繰り返し訓練して「取引の感覚」やその方法に対する筋肉反応を養います。

取引能力について、多くのバリュー投資家は軽蔑的な表情をします。なぜなら、バリュー投資は買って持ち続けるだけで、取引は不要だからです。しかし、バリュー投資でも二つのステップが必要です。

第一歩:利益を出せる株を見つける

第二歩:資金を手に入れる

「第二歩」は冗談ではありません。実際に試してみてください。あなたが良いと思う株を二人に伝え、1年後に株価が上昇していれば、その二人の投資状況を見てみてください。差は大きいかもしれませんし、一方が儲かりもう一方が損をする可能性もあります。

したがって、「取引能力の重要性」の表層を超えて、本質的にはあなたの投資体系に十分な一貫性があるかどうかが問題です。異なる市場環境でも、さまざまなタイプの銘柄に投資し続け、長期的に自分の投資戦略を再現できるかどうかです。

これは私が前回の『勝率55%だけでバフェットになれる』で提案した八つの言葉、「勝率を受け入れ、オッズを把握せよ」に通じます。

#02

海龟トレーディングとオッズ思考

どんな投資手法でも、特定の特徴を持つ銘柄を選んだ後は、勝率はほぼ固定されます。事前に損切りポイントを決めている場合、利益を増やすには二つのポイントだけです。

主観的努力:買いのタイミングの選択(事を成すは人にあり)

実際の利益:売りシグナルが出たとき(天に任せる)

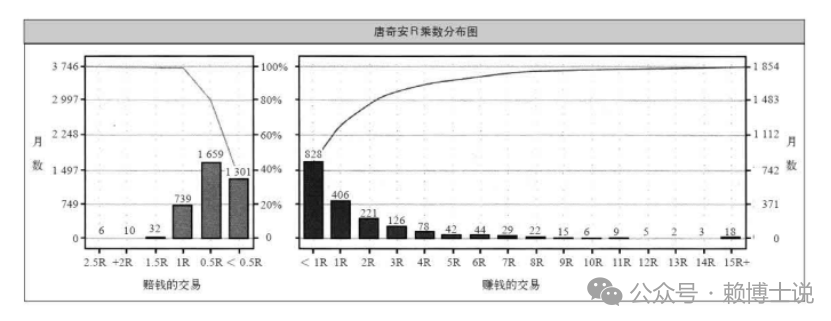

海龟手法の例では、買いポイントから損切りまでの利益または損失を1Rと定義します。ブレイクアウトの形を持つ銘柄を買い、トレンドが終わるまで保有します。その結果は-1R、0〜-1R、0〜1R、1R、2R、3R、4R……に分かれます。

多くの取引は損切りを伴うため、海龟手法の勝率は低めです。40%あれば良い方です。その大部分の利益は、4R以上の少数の取引から得られます。一つのこうした取引は、十数回の小さな利益と損失、そして損失の方が多い無効な取引に対応していることもあります。

この方法は一見シンプルですが、人間の弱点に対して非常に大きな挑戦です。子供の宿題を教えるとき、何度も間違える子供にイライラした経験はありませんか?

海龟手法も同じです。連続して10回損切りしても、市場や周囲の投資家が上昇している中で、感情的な人は三字熟語を叫んで諦めるかもしれません。理性的な人は改善策を考えます。

心理学には「近因効果」という現象があります。最近起きたことが、あなたの今の判断に大きな影響を与えるというものです。同じ方法で連続失敗した場合、昨日のことと数ヶ月前のことでは、影響の大きさが異なります。

投資における「近因効果」は非常に強力です。例えば、損切りを何度も失敗した場合、多くの投資家は損切りを諦めてしまいます。次に大きな損失が出たとき、「損切りの重要性」を思い出し、再び損切りを試みる……。

また、追い高や底値買い、ポジションの集中や分散、ローテーションの継続なども、「近因効果」に反復的に屈服し、安定した方法を形成できません。

だからこそ、海龟手法を試す人の多くは諦め、一部の人は改善策を模索します。そして、「規則性」を見出すこともあります。例えば、どのような状況下で損切りをしなくても良いか、どのような場合に参加しないかなどです。

取引頻度を下げて勝率を上げようとする試みは、往々にして逆効果です。海龟手法の月間利益は、一つの成功した取引から得られることが多いため、市場のシグナルを見逃さないことが重要です。

大きな動きを逃すことの失望は、損失よりも精神的にきついことがあります。

止損を改善しようとする場合も同様です。多くの失敗を経験する前に、事前に設定した損切りポイントを何度も見逃す挫折感に打ちのめされます。幸運も不運も均一に訪れるわけではありません。

多くの人は、「海龟トレーディング」の低勝率を本当に受け入れられません。なぜなら、「勝率判断」は直感に合うからです。

海龟手法の訓練では、損切りは事前に決められ、売りシグナルは運次第です。唯一の取引能力の試験は、具体的な買いのタイミングの決定です。

買いを早めに行えば、オッズは高まりますが、勝率は下がります。遅らせれば、勝率は上がりますが、オッズは下がります。

取引能力は遺伝的な才能の一つです。 原始時代の祖先は、毎日狩りに出て飢えをしのいでいましたが、狩りにはリスクも伴います。

無謀に出撃すれば、多くの体力を消耗し、死に至る。

あきらめずに出撃すれば、怪我をする。

慎重すぎて出撃しなければ、飢え死に。

狩りのタイミングは、勝率ではなくオッズの判断に基づいています。

生き残った祖先は「オッズ思考」を持っていましたが、それを遺伝できたのはごく少数です。ほとんどの普通の人は、あまりに賢すぎて、改善策を考えすぎて死にます。

T+0も同様です。より瞬時の判断を求められ、操作時間も短く、反射神経が重要です。量的選別の仕組みがあり、量的戦略が台頭する前は成功した取引手法でした。ただし、天賦の才を持つ少数だけが、買いのポイントを正確に判断し、素早く行動して超過収益を得ています。

しかし、そんな人が「T+0」を喜んでやるでしょうか?

損切りも同じです。多くの投資記事は、損切りの判断をあまりに単純化しています。「実力を温存」「見切りも知恵のうち」などと。

しかし、最大の問題は、損切りをしないこと自体が、オッズを判断できないことにあります。

もし他にオッズを判断する方法があり、「一度に全てを失わない」保証ができるなら、損切りは不要です。例えば、バリュー投資の基本的な方法です。

バリュー投資のオッズは、他の方法で判断します。

#03

長期投資における高オッズの条件

トレンド投資の流れは次の二段階に分かれます。

第一段階:取引計画を立てる

第二段階:計画通りに取引する

一方、バリュー投資も二段階です。

第一段階:長期的な成長可能性のある優良企業を見つける

第二段階:適正な価格で買う

バフェットの第一段階の方法論は次の通りです。

あなたは、愚か者でも経営できる企業を選ぶべきです。なぜなら、いつかはその企業が愚か者の手に渡るからです。

繁栄の時代を経た企業が、衰退の夕陽産業に変わることはよくあります。

特許権を持つ事業とは、価格を簡単に引き上げられ、追加投資だけで売上と市場占有率を増やせる企業のことです。

……

バフェットの第二段階の方法論は次の通りです。

私たちは、最も安い価格で最悪の家具を買いたいわけではありません。最高の家具を適正価格で買いたいのです。

私とチャールズが株を買うとき、売るタイミングや価格は考えません。

損失確率に可能な損失額を掛け、利益確率に可能な利益額を掛けて、後者から前者を引くのが私たちの基本的な方法です。

……

第一段階は、その投資の勝率を判断します。これは、業界、競争構造、経営陣に依存します。ただし、忘れてはならないのは、これらの要素は投資家(経営者も含む)がコントロールできないことが多いということです。

1982年、アメリカの二人の経営学者は、日本企業の競争に直面し、『追求卓越』という本を書きました。43社のアメリカの優良企業を選び、卓越の八つの基準をまとめました。しかし、数年後、そのうちの1/3が卓越の基準を満たさなくなっていました。

この失敗を避けるために、ジム・コリンズは『ビジョナリー・カンパニー』を書き始めたとき、まず基準を下げました。彼は、「卓越性は重要ではない。生き残ることが最も重要だ」と述べています。彼は、18の業界から優良企業と平凡な企業を比較対象に選びました。

ハイテク企業の例では、ソフトバンクはAIブレイク前にNVIDIAを正確に売却し、黄仁勲氏は、かつてのチャンスを逃さず、積極的に株式の私有化を選択すればよかったと後悔しています。

激しい競争の中で、「勝率は50%に平均回帰する」のは自然の法則です。長寿企業や卓越性追求は、書籍や講座の販売のためのものであり、勝率だけで高収益を得るのは非現実的です。もちろん、「経営の優秀さ」には役割がありますが、最後に触れます。

研究だけで勝率を大きく向上させることは期待できません。50%未満から55%に上げる程度の効果です。上場企業の研究も、重要なポイントを理解すれば十分です。細かいことにこだわる必要はありません。

ブラックホースに投資して勝率を上げることもできません。ブラックホースはもともと勝率が低く、業界内の判断もわずかに向上させるだけです。ブラックホース投資はオッズに頼るものであり、成功すれば高い利益が得られるのです。

価値投資で勝率を上げることは不可能ではありません。例えば、優良銘柄のポートフォリオやグリッド取引、ボラティリティ取引、景気循環投資などは、典型的な勝率取引です。良いリターンも得られます。ただし、これらの勝率取引を行う場合、勝率は「小さな利益、大きな損失」のシステムであり、勝率が不意に逆転すると、オッズの罰則が倍増します。

危険を理解せずに損失した場合、巨額の損失になることもあります。

価値投資でオッズを高める二つの方法は、一つはより安いときに買うこと、もう一つは長期保有することです。詳細は前回の記事『勝率55%だけでバフェットになれる』を参照してください。

また、このシステムは人間の弱点とも戦います。より良く安い機会を待つ忍耐力が必要です。リスクは、チャンスを逃すことです。保有中は、株価が長期間上昇しなくても我慢できる忍耐力も必要です。リスクは、他のチャンスを逃すことです。

人間の弱点だけでなく、オッズ追求にはもう一つ制約があります。それは取引頻度です。取引頻度を下げると、勝率は変わらなくても、各取引でより高いリターンを得る必要があります。

バフェットの初期と後期の手法には違いがあります。後期はオッズの条件を緩和しましたが、これはバフェットの手法を改良したのではなく、制約条件が変わったためです。資金が増え、投資できる案件(銘柄)の規模も大きくなり、取引頻度を維持するために、オッズの要求を下げる必要がありました。

また、保有期間中にオッズを下げることは、評価額の許容範囲を広げることに等しく、アップルのような高評価銘柄も保有できるようになります。

これは、海龟トレーディングのようなトレンドフォロー戦略とは異なります。後者は勝率とオッズの二つの制約条件を設定し、損切り位置を調整してオッズと勝率をコントロールします。取引頻度はできるだけ維持し、すべてのチャンスを逃さないことを重視します。

#04

幸せは勝率、成功はオッズ

何度も言いますが、私の取引ルールを新聞に載せても、誰も守りません。重要なのは一貫性と規律です。ほとんどの人はルールを書き出せますし、私たちのルールと比べても遜色ありません。しかし、他人に信頼されるのは、ルールに自信を持ち、それを守り続けることです。逆境にあっても続けられるのは、その信念があるからです。

——リチャード・デニス(海龟手法の創始者)

まず、前に残した質問に答えます。優れた経営陣の役割は何でしょうか?

短期的には、普通の経営者よりも優れた経営陣は、競争の挑戦に対応し、正常な市場を把握できます。しかし、長期的には、経営の役割はそれほど大きくありません。人には弱点があり、組織にも弱点があります。

したがって、長期投資家にとって、優れた経営陣の最大の役割は「信頼」を提供することです。価値投資や他の投資手法と同様に、リターンは変動します。多くの人は高オッズの低迷期に自信を失いますが、そのときこそ投資を増やすべきです。優れた経営陣は、そのタイミングで正しいことをさせてくれます。

投資で最も危険な時期は、自分の判断を疑い始めたときです。それは、チャンスを見逃し、危険を避けようとしすぎる状態です。

したがって、成熟した投資家の特徴は、自分の投資体系を信頼していることです。そして、信頼できる投資システムは、主観的判断の要素をできるだけ排除すべきです。

信頼できる投資体系は二つの要素から成ります。

1、信頼できる基本原理

原理から自分のシステムが長期的に利益をもたらすと確信できれば、短期的な損失があっても、投資信号に従って決断を続けられます。

海龟トレーディングなどのトレンドフォローは、支援線や抵抗線に対する本能的な信頼心理に基づき、価格の停滞現象を生み出します。

私の『持ち株データが教える、なぜ個人投資家は「小さく稼ぎ、大きく損をする」のか』という記事では、個人投資家の区間売買への偏愛と、抵抗線・支持線への本能的信頼を分析しています。これにより、抵抗線と支持線は最初は非常に有効で、「自己強化」や「自我のトレンド強化」の効果を生み出します。

しかし、変化の源泉が現実の側面、例えば商品供給と需要の不均衡や、企業業績の変化に移ると、やがて抵抗線や支持線は突破されます。投資家の区間売買への偏愛は、むしろ本来のトレンドの出現を遅らせ、トレンドフォローに将来性をもたらす要因となるのです。これがオッズの源泉です。

これが海龟手法の理論的根拠であり、その勝率の低さの理由でもあります。あなたは、今のブレイクアウトが本物のトレンドか、あるいはレンジの振幅が大きくなっただけかを判断できません。

T+0も同じです。取引量はシグナルの一つであり、多くの投資家の関心と参加を引きつけます。投資家の関心や判断、注文から約定までの時間差により、数秒から数分(市場の熱意や売り圧力に依存)でトレンドが加速します。反射神経の速い人は、T+0の差額を取ることも可能です。

取引手法の多くは、人間の心理学的効果を利用しています。 彼らは他の投資家のお金を奪う罠を仕掛けているのと同じです。

価値投資の魅力は、その基本原理が広く知られていることにあります。優良企業は、時折、業界や経済全体を超える成長を見せます。

各人の具体的な投資手法は、上記の二つの基本原理の特定の応用例です。例えば、リーダー銘柄戦略は、トレンドフォローの「強者はより強くなる」現象や、自我のトレンド強化を基にした投資体系です。

2、戦略の一貫性

勝率、オッズ、取引頻度は、相互に影響し合う「不可能な三角形」システムです。どんな投資体系も、判断指標や操作の詳細を固定し、コア部分だけに主観を入れるべきです。

主観判断は、利益の増減に影響しますが、方法自体の収益性には関係ありません。

これが戦略の一貫性です。これにより、異なる市場環境でも、既定の方法を貫き通すことができます。成功している投資家の多くは、取引システムにかなりの「機械性」を持たせており、主観的思考を減らしています。

市場の動きに応じて、過度に積極的または保守的になったり、計算や失敗の結果にとらわれて最良のタイミングを逃すこともありません。

トレンドフォローの一貫性は、トレンド判断、売買シグナル、ポジション管理、損切り管理、心構えなどに表れます。

一方、価値投資の一貫性は、企業の質の判断、評価額の判断、取引シグナル、ポジション管理、保有期間の追跡管理などにあります。

人生のチャンスには「二八の法則」があります。大きな成功は、ほんの一、二度のオッズの大きいチャンスから生まれます。準備不足の普通の人は、その突発的な「大富豪」には到底ついていけません。 しかし、良い体系はそれを可能にします。

幸せは勝率、成功はオッズ。投資も人生も同じです。