AIによる減損損失の縮小が利益パフォーマンスに与える影響は?**私の親友:闺蜜财经をフォローしてください****画像はAI生成****執筆|杆姐&編集|アリス** 3年連続で下落傾向。2026年3月20日、平安銀行は2025年度の業績報告をいち早く公開し、少し複雑な気持ちになった。特に営業収益は前年同期比で10.4%減少し、これで3年連続の減少となる。減少幅も大きく、2023年は8.45%減、2024年は10.93%減だった。過去の成長ロジックが次第に通用しなくなる中、平安銀行は「安全」なのか?**_**_**_1_**_**_**まず収益から。2025年、平安銀行の営業収益は1314.42億元で、前年同期比10.4%減少した。前述のレバレッジゲームの通り、3年連続で大きな下落となった。出典|東方財富(特に感謝) 主な減収要因は利息純収入の減少。2025年の利息純収入は880.21億元で、前年同期比5.8%減少し、営業収益の67.0%を占める。利息純収入の減少は二つの要因による:一つは純利差が1.78%に縮小し、前年同期比で9ベーシスポイント低下。これは貸出金利の低下と資産構造の調整による価格設定圧力を反映している。二つ目は、利息資産の平均収益率が3.97%から3.43%に低下し、54ベーシスポイントの減少は、利息負債の平均支払利率の47ベーシスポイントの減少よりも大きく、資産側の収益能力の弱化が顕著。非利息純収入は434.21億元で、前年同期比18.5%減少し、全体の33.03%を占める。2024年と比べて3.28ポイント減少。リテール事業はかつての「看板」だったが、2025年も縮小傾向:収益は61.63億元で、2024年より約10億元減少し、前年同期比13.5%減。2025年、個人ローン残高は2.3%減少、クレジットカードの売掛金は6.8%減少、流通口座数も6.9%減少。消費性ローンと営業性ローンの残高もそれぞれ2.5%と5.2%減。ただし、自動車金融ローン残高は3.7%増加、新エネルギー車の新規貸出は13.9%増と、業界のトレンドに沿った動き。資産管理事業も前年比1.9%増。零售顧客資産(AUM)は42384.09億元で、1.1%増。プライベートバンキングの顧客数は10.56万戸で、9.1%増。個人保険代理収入も53.3%増。法人事業は、2025年の営業収益は579.59億元で、総収益の44.1%を占め、前年同期比9.2%減少。ただし、法人顧客数は96.60万戸で、13.2%増。**_**_**_2_**_**_**利益面では、平安銀行の2025年の純利益も減少したが、収益ほど大きくはない。2025年、平安銀行の親会社純利益は426.33億元で、前年同期比4.2%減。これは2年連続の減少となる。主な要因は信用及びその他資産の減損損失が前年同期比17.9%減少したこと。レバレッジゲームで計算すると、2024年に494.28億元の減損損失を計上し、2025年は88.61億元減少した。もし2025年も2024年と同じ減損計上を続けていたら、利益は約337億元にまで落ち、20%超の減少となる。減損計上の抑制が当期利益に大きく寄与していることがわかる。例えばリテール事業では、2025年の純利益は26.83億元で、2024年の2.89億元と比べて大きく増加した。これは同行の利益構造の最大の変化。なぜリテールの利益が急増したのか?年報によると、2025年のリテール事業の減損損失は487億元から376億元に減少し、約111億元の改善。これにより、減損損失前の営業利益は実際には減少している:492億元から408億元へ。こうした操作の結果、2025年の平安銀行の準備カバー率は220.88%で、前年同期比29.83ポイント低下したが、絶対値としては比較的安定している。**_**_**_3_**_**_**その他の資産品質については、2025年の不良債権比率は1.06%から1.05%にわずかに低下し、比較的安定。最も気になるのは不動産だ。2025年、平安銀行の対公不動産ローンの不良債権比率は1.79%から2.22%に上昇。涉房貸款は2101.81億元で、企業貸出総額の12.6%を占める。経営陣の説明によると、不動産市場はまだ下げ止まり回復途中であり、一部の不動産企業の在庫処理期間が長くなり、資金面も緊迫している。具体的には、不動産ローンの構成は、開発貸付が653億元で、全貸出の1.9%。運営用不動産や買収資金の貸付、その他は合計1449億元で、成熟した不動産の担保を中心とする。もう一つはリストラクチャリングローン。2025年末の平安銀行のリストラクチャリングローン残高は411.18億元で、前年より9.2%増加。これは不動産業界の影響によるもので、期限延長や返済計画の調整を通じてリストラクチャリングされた。個人ローンについては、2025年末の不良率は1.23%で、前年より0.16ポイント改善。これは容易ではない改善。クレジットカードの不良率は2.56%から2.24%へ、消費者ローンは1.35%から1.12%へ、住宅ローンは0.47%から0.28%へと改善。一方、営業性ローンの不良率は1.02%から1.17%に上昇。最後に、リスク管理について触れると、レバレッジゲームの企業警報通の統計によると、2025年に平安銀行は合計64件の罰金を受け、総額は4036.69万元。うち機関罰金は25件で、株式制銀行の中では多くないが、平均罰金額は130.22万元と高め。2026年3月20日、平安銀行は国際金融監督局荆州監督支局から105万元の大きな罰金を受けた。違反内容は、貸前調査や貸後管理の不徹底、資金の流用、顧客の資金調達コスト増加、社員の行動管理不足など。総じて、外部環境と内部のリスク排除を重ねて、平安銀行の2025年は痛みが続き、現時点では反転の兆しは見られない。再生には代償と時間、そして覚悟が必要だ。今は耐えることがすべてを意味する。**本文に出典を明記していない図表はすべて企業公式サイトまたは公告からのものであり、感謝を申し上げる。** * * ***任耀龍弁護士チーム** **レバレッジゲームに法的・著作権サポートを提供**

3年連続の下落、4000万の罰金!平安銀行の苦難と変革|決算報告を見る

AIによる減損損失の縮小が利益パフォーマンスに与える影響は?

私の親友:闺蜜财经をフォローしてください

画像はAI生成

執筆|杆姐&編集|アリス

3年連続で下落傾向。

2026年3月20日、平安銀行は2025年度の業績報告をいち早く公開し、少し複雑な気持ちになった。特に営業収益は前年同期比で10.4%減少し、これで3年連続の減少となる。減少幅も大きく、2023年は8.45%減、2024年は10.93%減だった。

過去の成長ロジックが次第に通用しなくなる中、平安銀行は「安全」なのか?

_1_

まず収益から。

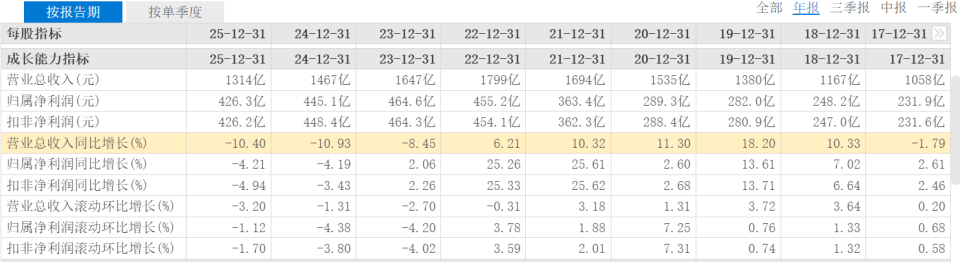

2025年、平安銀行の営業収益は1314.42億元で、前年同期比10.4%減少した。前述のレバレッジゲームの通り、3年連続で大きな下落となった。

出典|東方財富(特に感謝)

主な減収要因は利息純収入の減少。2025年の利息純収入は880.21億元で、前年同期比5.8%減少し、営業収益の67.0%を占める。

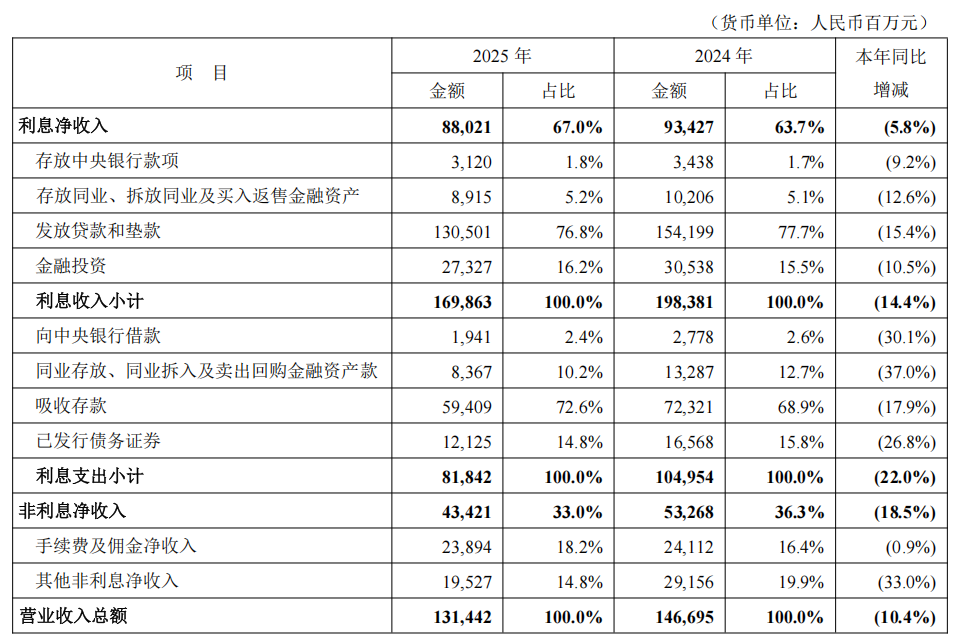

利息純収入の減少は二つの要因による:一つは純利差が1.78%に縮小し、前年同期比で9ベーシスポイント低下。これは貸出金利の低下と資産構造の調整による価格設定圧力を反映している。

二つ目は、利息資産の平均収益率が3.97%から3.43%に低下し、54ベーシスポイントの減少は、利息負債の平均支払利率の47ベーシスポイントの減少よりも大きく、資産側の収益能力の弱化が顕著。

非利息純収入は434.21億元で、前年同期比18.5%減少し、全体の33.03%を占める。2024年と比べて3.28ポイント減少。

リテール事業はかつての「看板」だったが、2025年も縮小傾向:収益は61.63億元で、2024年より約10億元減少し、前年同期比13.5%減。

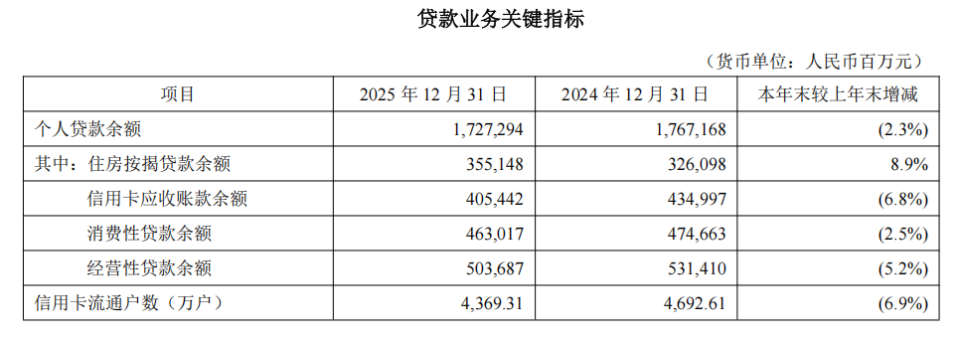

2025年、個人ローン残高は2.3%減少、クレジットカードの売掛金は6.8%減少、流通口座数も6.9%減少。消費性ローンと営業性ローンの残高もそれぞれ2.5%と5.2%減。

ただし、自動車金融ローン残高は3.7%増加、新エネルギー車の新規貸出は13.9%増と、業界のトレンドに沿った動き。

資産管理事業も前年比1.9%増。零售顧客資産(AUM)は42384.09億元で、1.1%増。プライベートバンキングの顧客数は10.56万戸で、9.1%増。個人保険代理収入も53.3%増。

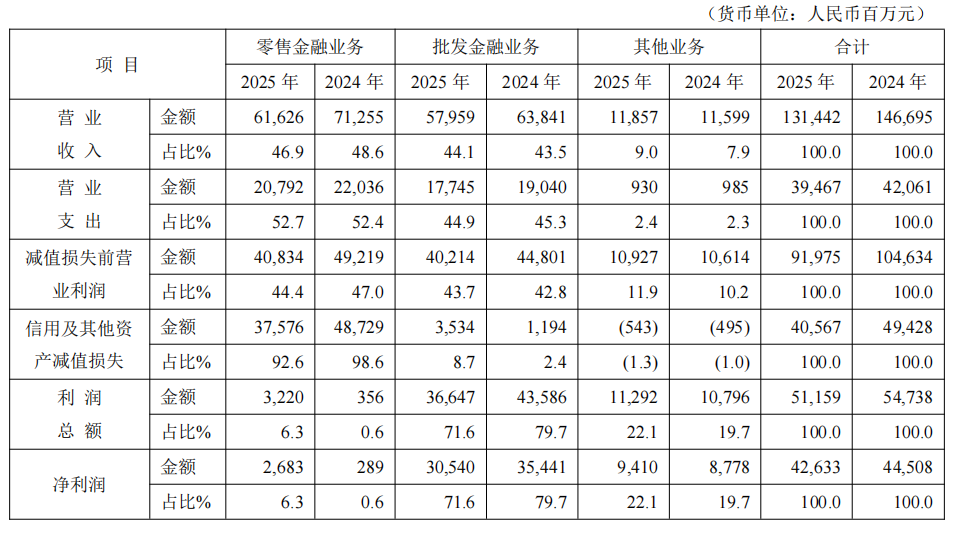

法人事業は、2025年の営業収益は579.59億元で、総収益の44.1%を占め、前年同期比9.2%減少。ただし、法人顧客数は96.60万戸で、13.2%増。

_2_

利益面では、平安銀行の2025年の純利益も減少したが、収益ほど大きくはない。

2025年、平安銀行の親会社純利益は426.33億元で、前年同期比4.2%減。これは2年連続の減少となる。主な要因は信用及びその他資産の減損損失が前年同期比17.9%減少したこと。

レバレッジゲームで計算すると、2024年に494.28億元の減損損失を計上し、2025年は88.61億元減少した。

もし2025年も2024年と同じ減損計上を続けていたら、利益は約337億元にまで落ち、20%超の減少となる。減損計上の抑制が当期利益に大きく寄与していることがわかる。

例えばリテール事業では、2025年の純利益は26.83億元で、2024年の2.89億元と比べて大きく増加した。これは同行の利益構造の最大の変化。

なぜリテールの利益が急増したのか?年報によると、2025年のリテール事業の減損損失は487億元から376億元に減少し、約111億元の改善。

これにより、減損損失前の営業利益は実際には減少している:492億元から408億元へ。

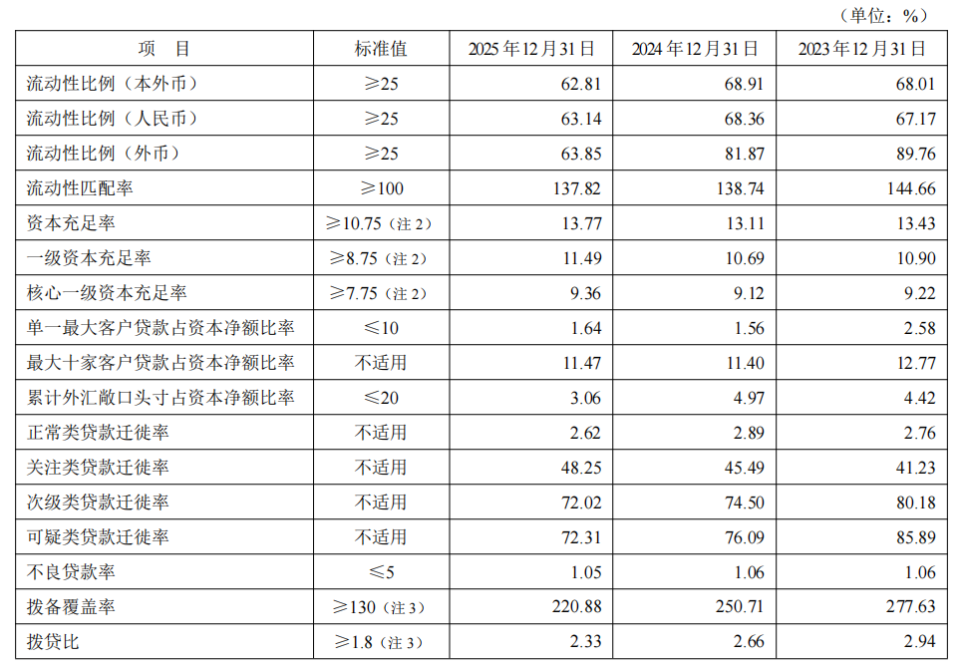

こうした操作の結果、2025年の平安銀行の準備カバー率は220.88%で、前年同期比29.83ポイント低下したが、絶対値としては比較的安定している。

_3_

その他の資産品質については、2025年の不良債権比率は1.06%から1.05%にわずかに低下し、比較的安定。

最も気になるのは不動産だ。2025年、平安銀行の対公不動産ローンの不良債権比率は1.79%から2.22%に上昇。涉房貸款は2101.81億元で、企業貸出総額の12.6%を占める。

経営陣の説明によると、不動産市場はまだ下げ止まり回復途中であり、一部の不動産企業の在庫処理期間が長くなり、資金面も緊迫している。

具体的には、不動産ローンの構成は、開発貸付が653億元で、全貸出の1.9%。運営用不動産や買収資金の貸付、その他は合計1449億元で、成熟した不動産の担保を中心とする。

もう一つはリストラクチャリングローン。2025年末の平安銀行のリストラクチャリングローン残高は411.18億元で、前年より9.2%増加。これは不動産業界の影響によるもので、期限延長や返済計画の調整を通じてリストラクチャリングされた。

個人ローンについては、2025年末の不良率は1.23%で、前年より0.16ポイント改善。これは容易ではない改善。

クレジットカードの不良率は2.56%から2.24%へ、消費者ローンは1.35%から1.12%へ、住宅ローンは0.47%から0.28%へと改善。一方、営業性ローンの不良率は1.02%から1.17%に上昇。

最後に、リスク管理について触れると、レバレッジゲームの企業警報通の統計によると、2025年に平安銀行は合計64件の罰金を受け、総額は4036.69万元。うち機関罰金は25件で、株式制銀行の中では多くないが、平均罰金額は130.22万元と高め。

2026年3月20日、平安銀行は国際金融監督局荆州監督支局から105万元の大きな罰金を受けた。違反内容は、貸前調査や貸後管理の不徹底、資金の流用、顧客の資金調達コスト増加、社員の行動管理不足など。

総じて、外部環境と内部のリスク排除を重ねて、平安銀行の2025年は痛みが続き、現時点では反転の兆しは見られない。

再生には代償と時間、そして覚悟が必要だ。今は耐えることがすべてを意味する。

本文に出典を明記していない図表はすべて企業公式サイトまたは公告からのものであり、感謝を申し上げる。

任耀龍弁護士チーム

レバレッジゲームに法的・著作権サポートを提供