最近の関税の影響を受けた驚きの被害者の一つは**コストコ**(COST 0.29%)です。同社はできる限り抵抗し、関税の全コストを消費者に転嫁しなかったと述べ、トランプ政権を訴えて返金を求めました。しかし、最高裁判所が関税を違憲と判断した後、少なくとも一人の顧客がコストコに反旗を翻し、関税の返金を求めて訴訟を起こしました。これまでのところ、その訴訟が提起されてからコストコの株価は大きく動いていません。それでも、これらの行動は投資家が予想しない理由で小売株に悪影響を及ぼす可能性があります。理由は以下の通りです。画像出典:Getty Images。コストコの脆弱性------------------------株主にとって問題なのは、コストコの株価が完璧を前提に評価されているように見えることです。1985年の上場以来、コストコは堅実で比較的安定した結果を四半期ごとに報告し、投資家を惹きつけてきました。これには、2009年を除き、経済危機の期間も含まれます。また、コストコは海外でのビジネスモデルの展開により、多くの投資家を驚かせました。一方、**ウォルマート**や**ホームデポ**などの競合は苦戦しました。その結果、株価は2000年以降、配当を含めて約3,200%のリターンを生み出しており、これは**S&P 500**の合計リターンの約5倍に相当します。COSTのトータルリターンレベルデータ(YChartsより)しかし、その評価の高さがP/E比を51に押し上げています。これは昨年の60倍には届きませんが、2000年のバブル期の水準に近いものです。さらに、売上高は引き続き好調ですが、現在のコストコの財務状況が支えられる水準を超えている可能性もあります。2026年度前半(2月25日終了)の売上高は1370億ドルで、前年比9%増です。これにより、2026年度の前半2四半期の利益は40億ドルで、前年同期比13%増となっています。これらの数字は、同社の安定性を示す証拠ですが、もしこれが他の小売業者であれば、投資家は13%の年間利益成長に対して51倍の株価を支払うことに躊躇するでしょう。拡大NASDAQ: COST------------コストコホールセール本日の変動(-0.29%) $-2.79現在の価格$971.99### 主要データポイント時価総額$431B本日の範囲$970.55 - $980.7552週範囲$844.06 - $1067.08出来高72K平均出来高2.2M総利益率12.93%配当利回り0.53%さらに、関税の返金は短期的には利益にほぼ確実に影響します。訴訟の可能性も考慮すると、コストコは不確実性の高い状況に直面しています。この問題に関しては長期的な投資の見通しは変わらない可能性がありますが、短期的な影響が不透明なため、投資家はコストコの現在の評価を見直し始めるかもしれません。今のところコストコ株の購入は控えるべき--------------------------------------この関税に関する不確実性の中で、投資家は今のところコストコ株を追加購入しない方が良いでしょう。確かに、コストコは今後も成長を続けるはずであり、それは少なくとも長期的には株価の成長につながるでしょう。しかし、関税返金の可能性による不確実性が高まる中、投資家はこの株の高評価に疑問を持ち始めるかもしれません。コストコがこの問題を解決するまでは、51倍の利益を支払うことは避けた方が良いでしょう。

関税関連の訴訟はコストコ株に�悪影響を与える可能性があるが、その理由は予想外かもしれません

最近の関税の影響を受けた驚きの被害者の一つはコストコ(COST 0.29%)です。同社はできる限り抵抗し、関税の全コストを消費者に転嫁しなかったと述べ、トランプ政権を訴えて返金を求めました。

しかし、最高裁判所が関税を違憲と判断した後、少なくとも一人の顧客がコストコに反旗を翻し、関税の返金を求めて訴訟を起こしました。

これまでのところ、その訴訟が提起されてからコストコの株価は大きく動いていません。それでも、これらの行動は投資家が予想しない理由で小売株に悪影響を及ぼす可能性があります。理由は以下の通りです。

画像出典:Getty Images。

コストコの脆弱性

株主にとって問題なのは、コストコの株価が完璧を前提に評価されているように見えることです。

1985年の上場以来、コストコは堅実で比較的安定した結果を四半期ごとに報告し、投資家を惹きつけてきました。これには、2009年を除き、経済危機の期間も含まれます。

また、コストコは海外でのビジネスモデルの展開により、多くの投資家を驚かせました。一方、ウォルマートやホームデポなどの競合は苦戦しました。

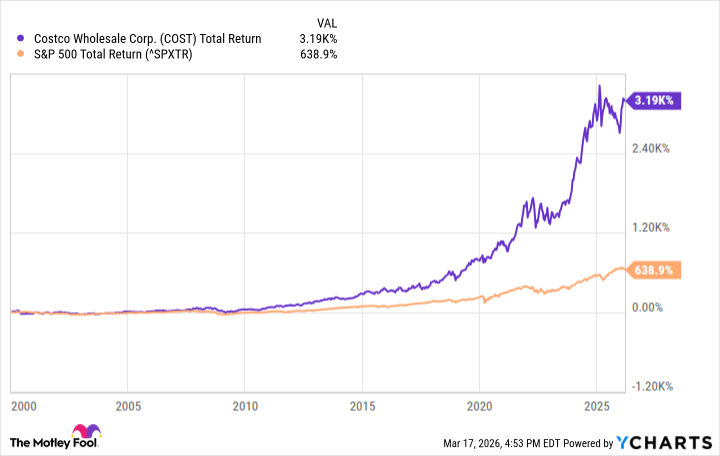

その結果、株価は2000年以降、配当を含めて約3,200%のリターンを生み出しており、これはS&P 500の合計リターンの約5倍に相当します。

COSTのトータルリターンレベルデータ(YChartsより)

しかし、その評価の高さがP/E比を51に押し上げています。これは昨年の60倍には届きませんが、2000年のバブル期の水準に近いものです。

さらに、売上高は引き続き好調ですが、現在のコストコの財務状況が支えられる水準を超えている可能性もあります。2026年度前半(2月25日終了)の売上高は1370億ドルで、前年比9%増です。これにより、2026年度の前半2四半期の利益は40億ドルで、前年同期比13%増となっています。これらの数字は、同社の安定性を示す証拠ですが、もしこれが他の小売業者であれば、投資家は13%の年間利益成長に対して51倍の株価を支払うことに躊躇するでしょう。

拡大

NASDAQ: COST

コストコホールセール

本日の変動

(-0.29%) $-2.79

現在の価格

$971.99

主要データポイント

時価総額

$431B

本日の範囲

$970.55 - $980.75

52週範囲

$844.06 - $1067.08

出来高

72K

平均出来高

2.2M

総利益率

12.93%

配当利回り

0.53%

さらに、関税の返金は短期的には利益にほぼ確実に影響します。訴訟の可能性も考慮すると、コストコは不確実性の高い状況に直面しています。この問題に関しては長期的な投資の見通しは変わらない可能性がありますが、短期的な影響が不透明なため、投資家はコストコの現在の評価を見直し始めるかもしれません。

今のところコストコ株の購入は控えるべき

この関税に関する不確実性の中で、投資家は今のところコストコ株を追加購入しない方が良いでしょう。

確かに、コストコは今後も成長を続けるはずであり、それは少なくとも長期的には株価の成長につながるでしょう。

しかし、関税返金の可能性による不確実性が高まる中、投資家はこの株の高評価に疑問を持ち始めるかもしれません。コストコがこの問題を解決するまでは、51倍の利益を支払うことは避けた方が良いでしょう。