AI・イラン戦争の長期化が市場の予想逆転を引き起こす理由は?イラン戦争勃発からほぼ3週間、マーケットは安心感を持たせる賭けを続けてきた:エネルギー供給の中断は一時的であり、ホルムズ海峡は再び開通し、FRBの利下げサイクルは予定通り再開されるだろうと。しかし、過去一週間でこの見通しは完全に崩れた。今週、世界の債券市場は「血洗い」に見舞われ、金は1983年以来最大の週次下落を記録し、米国株は4週連続の下落、1年ぶりの長期下落局面に突入した。同時に、市場は一時、FRBの次の動きが利上げではなく利下げの確率を50%にまで引き上げた。Siebert Financialのチーフ投資責任者Mark Malekはこの一週間を「清算の時」と評し、市場のあらゆる角落がついに現実を直視し始めたと指摘する:**この衝突は単なる長期戦・未解決の戦争にとどまらず、最悪のシナリオへと進展している—地域全体のエネルギーインフラへの直接攻撃だ。**また、**市場間の圧力は昨年の関税ショック以来最速で蓄積されている。**米国銀行指数によると、利下げ期待に基づく株式とクレジット取引は崩壊しつつあり、新興市場も下落圧力にさらされている。分析は指摘する:**イラン戦争はもはや一時的な価格ショックではなく、投資家、中央銀行関係者、企業リーダーが直面せざるを得ない持続的な脅威となった。**債券市場の「血洗い」と金の崩壊:市場価格設定の根本的変化------------------------過去一週間、世界の債券市場は大きな打撃を受け、今回の市場動揺の最も顕著な象徴となった。米国10年債利回りは一日で13.4ベーシスポイント上昇し、今週は合計で10ポイント以上上昇。5年債利回りは7月以来初めて4%を突破し、利回り曲線は急激に平坦化した。**欧州債市場も免れなかった:**英国10年国債利回りは今週17.7ベーシスポイント上昇し、2008年以来初めて5%に到達。ドイツ10年国債利回りは2011年以来の高水準、3.043%を記録。イタリア10年国債利回りも今週16ポイント以上上昇。2年物ドイツ国債利回りは23ベーシスポイント上昇した。金の崩壊は特に衝撃的だ。現物金は今週10%超の下落、COMEX金先物は11%超の下落を記録し、**1983年3月以来最大の週次下落幅を更新**。ウォール街の見解によると、金価格大暴落の引き金はかつての石油危機と同じく、中東産油国が油価下落により収入減少を余儀なくされ、金準備を売却して現金化したことにあった。この歴史的背景は、市場に「また同じ過ちを繰り返すのか」という連想を呼び起こしている。分析者は今回の金価格下落の一因をドルの資金調達圧力の顕在化に求める。**クロス通貨スワップの差が今週明らかに拡大し、市場にドル流動性の逼迫を示唆している**。また、金は実質金利と逆相関の関係を再び示し、実質金利の急上昇とともに金価格は圧迫されている。貴金属市場では、銀の下落幅はさらに深く、COMEX銀先物は16%超の下落。銅、アルミニウム、スズなど工業金属も全面安となり、ロンドン銅は今週6.6%超下落し、1万1000ドルの節目を割った。S&P500、長期米国債、金に連動するETFは、戦争勃発以来最悪の週次パフォーマンスを記録した。JPMorgan Asset ManagementのポートフォリオマネージャーPriya Misraはより厳しい見解を示す:> 「リスクプレミアムはもっと高まるべきだ。これは史上最大規模のエネルギーショックであり、財政・金融・エネルギー政策のいずれも簡単に対応できるものではない。リセッションリスクは急激に高まっている。株式とクレジットのスプレッドは、企業や家庭がエネルギーショックを吸収できるとの期待の下で、過剰に堅調に推移している。」FRBは二律背反に陥り、金融政策の予想は一気に逆転------------------この清算の核心は、市場がFRBの政策路線の再評価を急速に行ったことにある。FRBは水曜日に金利を据え置き、パウエル議長は、油価ショックがインフレ見通しを曖昧にしており、緩和のスケジュールを示せないと明言した。金曜日、FRB理事のウォラーは、高油価がインフレに与える影響について慎重な見方を示しつつも、雇用市場が弱まれば利下げも必要と述べた。彼はまた、**衝突はより長期化の様相を呈し、長期的に高止まりする油価リスクが高まっていることも認めた**。市場の反応はより過激だ。ウォール街の見解によると、現在の価格設定では、2026年までにFRBの利上げ確率は50%に達している。これまで利下げを見込む債券取引参加者は戦略を見直さざるを得なくなっている。TD SecuritiesのGennadiy Goldbergは次のように慎重な見解を示す:> 「我々は市場の利上げ判断には同意しない。油価の急騰は、スタグフレーション圧力の中でFRBが利下げを遅らせるべきだと考えるが、油価が十分に上昇すれば、金融条件にショックを与え、逆に利下げを促す可能性もある。」BloombergのマクロストラテジストMichael Ballは、イラン紛争が引き起こす金融政策の予想再評価と金融条件の引き締まりに警鐘を鳴らす。これにより、S&P500はコントロール可能な調整から全面的な修正へと進むリスクが高まっている。**欧州中央銀行の立場もより厳しいものとなる:**エネルギー主導のインフレが利下げの余地を阻み、経済成長の悪化が緩和政策を必要とする—二律背反の状況に、ECBも行き詰まっている。ウォール街は「長期戦」の再評価を始める--------------市場の真の転換点は、投資家の戦争の長期化予想の根本的な変化にある。ウォール街の報告によると、米国当局は中東に数百人の海兵隊を増派し、イランのハルク島の石油輸出拠点の占拠や封鎖を検討している。ハルク島はイランの石油輸出の約90%を担う。トランプ大統領は今週、停戦を望まないと最初に述べたが、その後、段階的に軍事行動を縮小することを検討しているとも示唆し、同盟国に対しても戦争参加やホルムズ海峡の通航支援を求めている。Interactive BrokersのJose Torresは次のように述べる:> 「投資家は最初、イラン戦争はすぐに終わると考えていたが、対立が激化し、出口の見えない状況になったことで、ウォール街の苦しみは続いている。」Goldman Sachsのグローバル資産配分責任者Christian Mueller-Glissmannは次のように述べる:> 「もしこの金利・エネルギーショックが長引き、さらに深刻化すれば、各種資産の成長見通しはさらに悲観的に修正される必要がある。市場は成長リスクの見積もりが十分でなく、これが米株の下落幅が限定的にとどまっている一因だ。」Natixis Investment Managersのポートフォリオ戦略家Garrett Melsonは、「市場は毎日、より長い波紋効果を段階的に織り込んでいる」と指摘し、小型株のエクスポージャーを削減し、大型成長株やテクノロジー株の比重を高めている。**機関投資家の防御的調整も加速している。**> ・フランス興業銀行は、木曜日の市場の動揺激化に伴い、世界株の推奨比率を5ポイント引き下げ、大宗商品比率を引き上げた。> ・BCAリサーチは、顧客に現金比率を高め、株式比率を引き下げるよう提言。> ・ゴールドマン・サックスのグローバル投資調査部は、防御的なポジショニングを推奨し、3か月戦術配分を現金超過、クレジット低減、その他主要資産は中立とした。歴史的に見れば、1939年以来の地政学的衝撃は30回以上あり、米国株は通常、衝撃発生後約15取引日で底を打ち、平均下落率は4%超だった。現在、S&P500は戦争勃発以来約5.5%下落し、13取引日目に差し掛かっており、「最悪のニュース」と「最大の市場損失」が重なる典型的な局面にある。Kerux FinancialのDavid Lautは次のように述べる:> 「今年に入って株式は依然マイナス圏にあり、今週は2026年の新安値をつけた。これは、市場が中東の紛争の長期化に対する不確実性をまだ完全に消化しきれていないことを示している。」

過去一週間は清算の時期となり、世界の市場は「イラン戦争はすぐに終わらない」という現実を受け入れ始めた

AI・イラン戦争の長期化が市場の予想逆転を引き起こす理由は?

イラン戦争勃発からほぼ3週間、マーケットは安心感を持たせる賭けを続けてきた:エネルギー供給の中断は一時的であり、ホルムズ海峡は再び開通し、FRBの利下げサイクルは予定通り再開されるだろうと。しかし、過去一週間でこの見通しは完全に崩れた。

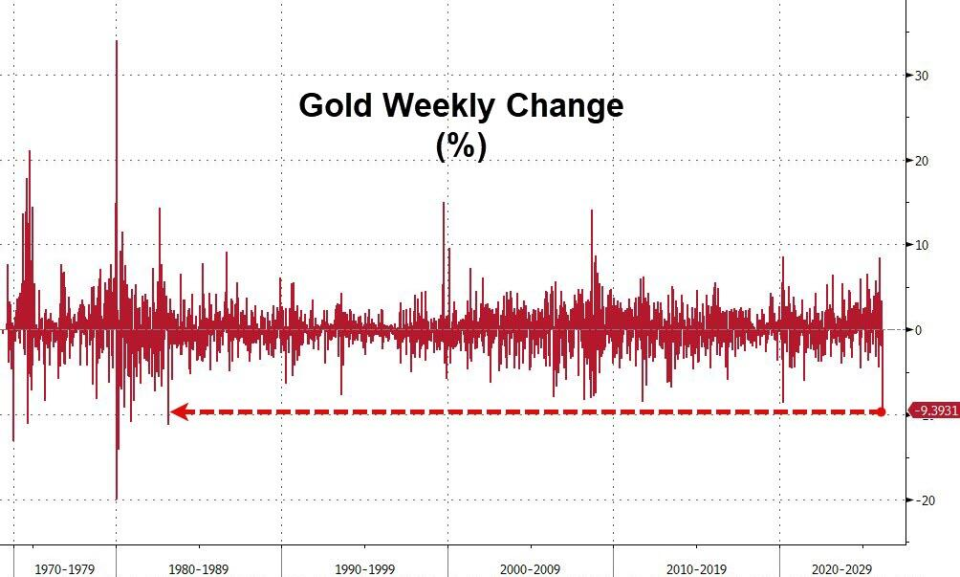

今週、世界の債券市場は「血洗い」に見舞われ、金は1983年以来最大の週次下落を記録し、米国株は4週連続の下落、1年ぶりの長期下落局面に突入した。同時に、市場は一時、FRBの次の動きが利上げではなく利下げの確率を50%にまで引き上げた。

Siebert Financialのチーフ投資責任者Mark Malekはこの一週間を「清算の時」と評し、市場のあらゆる角落がついに現実を直視し始めたと指摘する:この衝突は単なる長期戦・未解決の戦争にとどまらず、最悪のシナリオへと進展している—地域全体のエネルギーインフラへの直接攻撃だ。

また、**市場間の圧力は昨年の関税ショック以来最速で蓄積されている。**米国銀行指数によると、利下げ期待に基づく株式とクレジット取引は崩壊しつつあり、新興市場も下落圧力にさらされている。分析は指摘する:イラン戦争はもはや一時的な価格ショックではなく、投資家、中央銀行関係者、企業リーダーが直面せざるを得ない持続的な脅威となった。

債券市場の「血洗い」と金の崩壊:市場価格設定の根本的変化

過去一週間、世界の債券市場は大きな打撃を受け、今回の市場動揺の最も顕著な象徴となった。

米国10年債利回りは一日で13.4ベーシスポイント上昇し、今週は合計で10ポイント以上上昇。5年債利回りは7月以来初めて4%を突破し、利回り曲線は急激に平坦化した。

**欧州債市場も免れなかった:**英国10年国債利回りは今週17.7ベーシスポイント上昇し、2008年以来初めて5%に到達。ドイツ10年国債利回りは2011年以来の高水準、3.043%を記録。イタリア10年国債利回りも今週16ポイント以上上昇。2年物ドイツ国債利回りは23ベーシスポイント上昇した。

金の崩壊は特に衝撃的だ。現物金は今週10%超の下落、COMEX金先物は11%超の下落を記録し、1983年3月以来最大の週次下落幅を更新。

ウォール街の見解によると、金価格大暴落の引き金はかつての石油危機と同じく、中東産油国が油価下落により収入減少を余儀なくされ、金準備を売却して現金化したことにあった。この歴史的背景は、市場に「また同じ過ちを繰り返すのか」という連想を呼び起こしている。

分析者は今回の金価格下落の一因をドルの資金調達圧力の顕在化に求める。クロス通貨スワップの差が今週明らかに拡大し、市場にドル流動性の逼迫を示唆している。また、金は実質金利と逆相関の関係を再び示し、実質金利の急上昇とともに金価格は圧迫されている。

貴金属市場では、銀の下落幅はさらに深く、COMEX銀先物は16%超の下落。銅、アルミニウム、スズなど工業金属も全面安となり、ロンドン銅は今週6.6%超下落し、1万1000ドルの節目を割った。

S&P500、長期米国債、金に連動するETFは、戦争勃発以来最悪の週次パフォーマンスを記録した。

JPMorgan Asset ManagementのポートフォリオマネージャーPriya Misraはより厳しい見解を示す:

FRBは二律背反に陥り、金融政策の予想は一気に逆転

この清算の核心は、市場がFRBの政策路線の再評価を急速に行ったことにある。

FRBは水曜日に金利を据え置き、パウエル議長は、油価ショックがインフレ見通しを曖昧にしており、緩和のスケジュールを示せないと明言した。

金曜日、FRB理事のウォラーは、高油価がインフレに与える影響について慎重な見方を示しつつも、雇用市場が弱まれば利下げも必要と述べた。彼はまた、衝突はより長期化の様相を呈し、長期的に高止まりする油価リスクが高まっていることも認めた。

市場の反応はより過激だ。ウォール街の見解によると、現在の価格設定では、2026年までにFRBの利上げ確率は50%に達している。これまで利下げを見込む債券取引参加者は戦略を見直さざるを得なくなっている。

TD SecuritiesのGennadiy Goldbergは次のように慎重な見解を示す:

BloombergのマクロストラテジストMichael Ballは、イラン紛争が引き起こす金融政策の予想再評価と金融条件の引き締まりに警鐘を鳴らす。これにより、S&P500はコントロール可能な調整から全面的な修正へと進むリスクが高まっている。

**欧州中央銀行の立場もより厳しいものとなる:**エネルギー主導のインフレが利下げの余地を阻み、経済成長の悪化が緩和政策を必要とする—二律背反の状況に、ECBも行き詰まっている。

ウォール街は「長期戦」の再評価を始める

市場の真の転換点は、投資家の戦争の長期化予想の根本的な変化にある。

ウォール街の報告によると、米国当局は中東に数百人の海兵隊を増派し、イランのハルク島の石油輸出拠点の占拠や封鎖を検討している。ハルク島はイランの石油輸出の約90%を担う。トランプ大統領は今週、停戦を望まないと最初に述べたが、その後、段階的に軍事行動を縮小することを検討しているとも示唆し、同盟国に対しても戦争参加やホルムズ海峡の通航支援を求めている。

Interactive BrokersのJose Torresは次のように述べる:

Goldman Sachsのグローバル資産配分責任者Christian Mueller-Glissmannは次のように述べる:

Natixis Investment Managersのポートフォリオ戦略家Garrett Melsonは、「市場は毎日、より長い波紋効果を段階的に織り込んでいる」と指摘し、小型株のエクスポージャーを削減し、大型成長株やテクノロジー株の比重を高めている。

機関投資家の防御的調整も加速している。

歴史的に見れば、1939年以来の地政学的衝撃は30回以上あり、米国株は通常、衝撃発生後約15取引日で底を打ち、平均下落率は4%超だった。現在、S&P500は戦争勃発以来約5.5%下落し、13取引日目に差し掛かっており、「最悪のニュース」と「最大の市場損失」が重なる典型的な局面にある。

Kerux FinancialのDavid Lautは次のように述べる: