伊朗戦争勃発からほぼ3週間が経過した今、市場は安心できる賭けを維持してきた:エネルギー供給の中断は一時的であり、ホルムズ海峡は再び開通し、FRBの利下げサイクルは予定通り回復するだろうという見方だ。しかし、過去一週間でこの楽観的な見方は完全に崩れ去った。今週、世界の債券市場は「血洗い」に見舞われ、金は1983年以来最大の週次下落を記録し、米国株は4週連続の下落となり、1年ぶりの長期下落局面を迎えた。同時に、市場は一時、FRBの次の動きとして利上げの確率を利下げよりも高い50%と織り込む動きに変わった。シーバート・ファイナンシャルのチーフ・インベストメント・オフィサー、マーク・マレクはこの一週間を「清算の時」と評し、市場のあらゆる角度で現実を直視し始めていると指摘した。すなわち、「この衝突は長期化し、結末の見えない戦争にとどまらず、最悪のシナリオへと進展している。それは、地域全体のエネルギーインフラに対する直接攻撃へと変わってしまったのだ」。また、「クロスマーケットの圧力は、昨年の関税ショック以来最も速いペースで蓄積されている」とも述べられる。米国銀行指数によると、利下げ期待に基づく株式やクレジット取引は同時に崩れ始め、新興市場も下落圧力にさらされている。分析は、「イラン戦争はもはや一時的な価格ショックではなく、投資家、中央銀行関係者、企業リーダーが直面せざるを得ない持続的な脅威となっている」と示唆している。債券市場の血洗いと金の崩壊:市場価格形成の根本的変化------------------------過去一週間、世界の債券市場は大きな打撃を受け、市場の動揺の最も直截的な証左となった。米国10年国債の利回りは一日で13.4ベーシスポイント上昇し、今週だけで10ポイント以上上昇した。5年国債の利回りは7月以来初めて4%を突破し、利回り曲線は急激に平坦化した。**ヨーロッパの債券市場も同様に免れなかった:**英国10年国債の利回りは今週17.7ベーシスポイント上昇し、2008年以来初めて5%に達した。ドイツ10年国債の利回りは2011年以来の高水準を記録し、3.043%をつけた。イタリア10年国債の利回りも今週16ポイント以上上昇した。ドイツ2年国債の利回りは今週23ベーシスポイントも上昇した。金の崩壊は特に衝撃的だ。現物金は今週10%超の下落を記録し、COMEX金先物は週次で11%超の下落となった。これは、1983年3月以来最大の週次下落幅である。ウォール街の見解によると、金価格の大幅下落の引き金は、同じく中東の石油危機だった。中東産油国は油価下落により収入が減少し、金の備蓄を売却して現金化を余儀なくされた。この歴史的背景は、市場に「また同じ過ちを繰り返すのか」という連想を呼び起こしている。専門家は今回の金価格下落の一因を、ドルの資金調達圧力の高まりに求めている。**クロスマーケット・ベーススワップのスプレッドは今週明らかに拡大し、市場にドル流動性の逼迫を示唆している**。また、金は実質金利と逆相関の関係を再び示し始めている。実質金利が急速に上昇する中、金は圧迫されている。貴金属市場では、銀の下落がより深刻で、COMEX銀先物は16%超の下落を記録した。銅、アルミニウム、スズなどの工業金属も全面安となり、ロンドン銅は今週6.6%超下落し、1万1000ドルの節目を割り込んだ。S&P500、長期米国債、金を追跡するETFは、戦争勃発以来最悪の週次パフォーマンスを記録した。JPモルガン・アセット・マネジメントのポートフォリオマネージャー、プリヤ・ミスラはより厳しい表現を用いている。> 「リスクプレミアムはもっと高くなるべきだ。これは史上最大規模のエネルギーショックであり、簡単な財政・金融・エネルギー政策では対応できない。リセッションリスクは急激に高まるだろう。株式やクレジットのスプレッドは、企業や家庭がエネルギーショックを吸収できるとの期待の下で、過剰に堅調に推移している。」FRBは二律背反に陥り、金融政策の見通しは一気に逆転--------------------この清算の核心は、市場がFRBの政策路線に対する見通しを急激に再評価したことにある。水曜日、FRBは金利を据え置いたが、パウエル議長は、油価ショックによりインフレ見通しが不透明になったため、緩和のスケジュールを示すことはできないと明言した。金曜日、FRB理事のウォラーは、高油価がインフレに与える影響について慎重な見方を示した一方、労働市場が弱まれば利下げも必要だと述べた。彼はまた、「紛争はより長期化する傾向を示しており、長期的に高水準の油価リスクが高まっている」とも認めた。市場の反応はより過激だ。ウォール街の見解によると、現在の価格織り込みでは、2026年までにFRBが利上げを行う確率は50%に達している。これまで利下げを見込む動きが主流だった債券取引参加者は、戦略を再構築せざるを得なくなっている。市場のセンチメントは短期間で急速に変化している。TDセキュリティーズのゲナジー・ゴールドバーグはこう述べている。> 「我々は市場の利上げ判断には同意しない。油価の急騰は、スタグフレーション圧力の中でFRBが利下げを遅らせるべき状況を示すはずだが、もし油価が十分に上昇すれば、金融条件にショックを与え、逆にFRBが利下げに動かざるを得なくなる可能性もある。」ブルームバーグのマクロストラテジスト、マイケル・ボールは、イランの衝突が引き金となり、金融条件の急激な再評価が起き、金融引き締めが進むことで、S&P500はコントロール可能な調整から全面的な修正へと移行するリスクを警告している。**欧州中央銀行の立場はさらに厳しい。**エネルギー主導のインフレが利下げの余地を阻み、悪化する成長見通しが緩和政策を求めるというジレンマの中、ECBもまた行き詰まっている。ウォール街は「長期化戦」の再評価を始める--------------市場の真の転換点は、投資家の紛争の長期化予測に根本的な変化が生じたことである。ウォール街の見解によると、米国当局は中東に数百人の海兵隊を増派し、イランのハルク島の石油輸出拠点を占領または封鎖する案を検討しているという。ハルク島はイランの石油輸出の約9割を担っている。トランプ大統領は今週、停戦を望まないと最初に述べたが、その後、イランに対する軍事行動を段階的に縮小することも検討していると示唆し、再び軍事同盟国に対し戦争参加やホルムズ海峡の通航支援を求めて圧力をかけている。インタラクティブ・ブローカーズのホセ・トーレスは次のように断言する。> 「投資家は最初、イラン戦争はすぐに終わると考えていたが、対立が激化し、トンネルの出口が見えない中、ウォール街の苦しみは続いている。」ゴールドマン・サックスのグローバル投資調査部門、アセット・アロケーション責任者のクリスチャン・ミューラー=グリスマンは次のように述べている。> 「もしこの金利とエネルギーのショックが持続、あるいは深刻化すれば、あらゆる資産の成長見通しはさらに悲観的に修正される必要がある。現状、市場は成長リスクを十分に織り込んでいない。これが、米国株の下落幅がそれほど大きくなっていない一因だ。」ナティクシス・インベストメント・マネージャーズのポートフォリオ戦略家、ギャレット・メルソンは、「市場は『毎日、より長い波紋の効果を段階的に織り込んでいる』と指摘し、最近では小型株のエクスポージャーを削減し、大型成長株やテクノロジー株の比重を高めている。**機関レベルでの防御的調整も加速している。**> ・フランス興業銀行は、木曜日の市場の動揺激化に伴い、世界株式の推奨比率を5ポイント引き下げ、同時にコモディティの比重を引き上げた。> ・BCAリサーチは、顧客に対し現金比率を高め、株式比重を引き下げるよう提言している。> ・ゴールドマン・サックスのグローバル投資調査部門は、防御的なポジションを推奨し、3か月戦術配分を現金超過、クレジット縮小、その他主要資産は中立のままとした。歴史的なパターンから見ると、1939年以来、30回以上の地政学的衝突のデータは、米国株式は衝突発生後およそ第15取引日前後に底を打ち、平均下落率は約4%超であることを示している。現在、S&P500は戦争勃発以来約5.5%下落しており、13営業日目にあたる。これは、「最悪のニュース流」と「最大の市場損失」が重なる典型的なタイミングにある。ケルクス・ファイナンシャルのデイビッド・ラウは次のように述べている。> 「今年に入っても株式はマイナス圏にあり、今週は2026年の新安値を更新した。これは、市場が中東の紛争の長期化に対する不確実性をまだ完全に消化しきれていないことを示している。」リスク警告および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は、本文中の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にあります。

過去一週間は清算の時期となり、世界の市場は「イラン戦争はすぐに終わらない」という現実を受け入れ始めた

伊朗戦争勃発からほぼ3週間が経過した今、市場は安心できる賭けを維持してきた:エネルギー供給の中断は一時的であり、ホルムズ海峡は再び開通し、FRBの利下げサイクルは予定通り回復するだろうという見方だ。しかし、過去一週間でこの楽観的な見方は完全に崩れ去った。

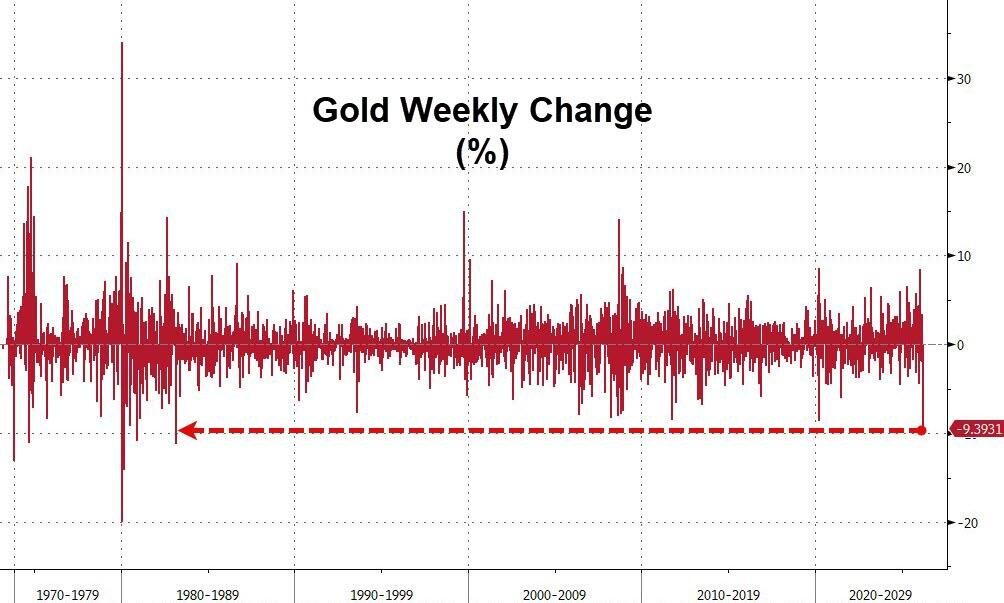

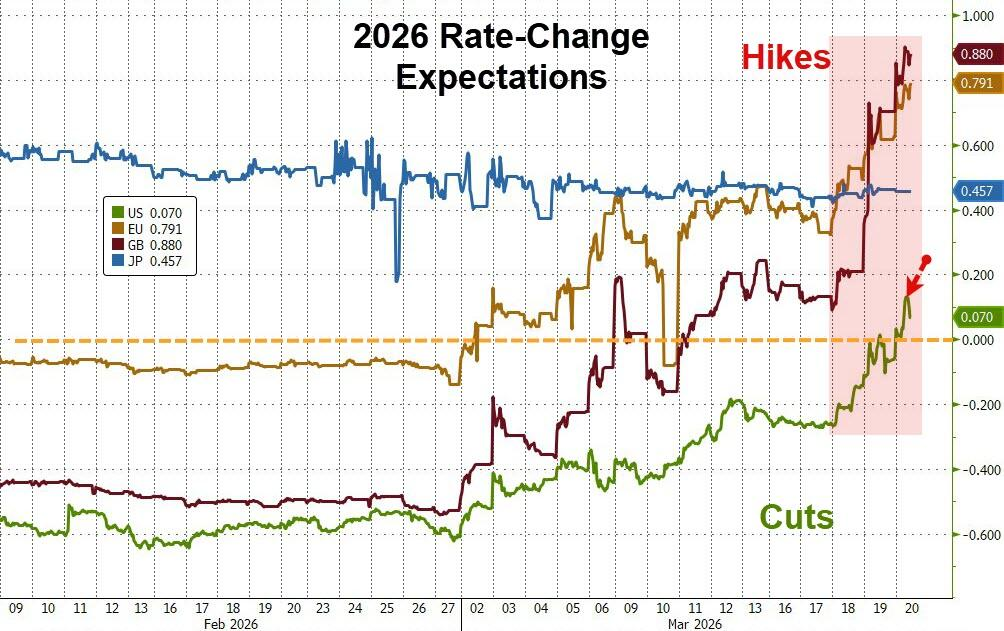

今週、世界の債券市場は「血洗い」に見舞われ、金は1983年以来最大の週次下落を記録し、米国株は4週連続の下落となり、1年ぶりの長期下落局面を迎えた。同時に、市場は一時、FRBの次の動きとして利上げの確率を利下げよりも高い50%と織り込む動きに変わった。

シーバート・ファイナンシャルのチーフ・インベストメント・オフィサー、マーク・マレクはこの一週間を「清算の時」と評し、市場のあらゆる角度で現実を直視し始めていると指摘した。すなわち、「この衝突は長期化し、結末の見えない戦争にとどまらず、最悪のシナリオへと進展している。それは、地域全体のエネルギーインフラに対する直接攻撃へと変わってしまったのだ」。

また、「クロスマーケットの圧力は、昨年の関税ショック以来最も速いペースで蓄積されている」とも述べられる。米国銀行指数によると、利下げ期待に基づく株式やクレジット取引は同時に崩れ始め、新興市場も下落圧力にさらされている。分析は、「イラン戦争はもはや一時的な価格ショックではなく、投資家、中央銀行関係者、企業リーダーが直面せざるを得ない持続的な脅威となっている」と示唆している。

債券市場の血洗いと金の崩壊:市場価格形成の根本的変化

過去一週間、世界の債券市場は大きな打撃を受け、市場の動揺の最も直截的な証左となった。

米国10年国債の利回りは一日で13.4ベーシスポイント上昇し、今週だけで10ポイント以上上昇した。5年国債の利回りは7月以来初めて4%を突破し、利回り曲線は急激に平坦化した。

**ヨーロッパの債券市場も同様に免れなかった:**英国10年国債の利回りは今週17.7ベーシスポイント上昇し、2008年以来初めて5%に達した。ドイツ10年国債の利回りは2011年以来の高水準を記録し、3.043%をつけた。イタリア10年国債の利回りも今週16ポイント以上上昇した。ドイツ2年国債の利回りは今週23ベーシスポイントも上昇した。

金の崩壊は特に衝撃的だ。現物金は今週10%超の下落を記録し、COMEX金先物は週次で11%超の下落となった。これは、1983年3月以来最大の週次下落幅である。

ウォール街の見解によると、金価格の大幅下落の引き金は、同じく中東の石油危機だった。中東産油国は油価下落により収入が減少し、金の備蓄を売却して現金化を余儀なくされた。この歴史的背景は、市場に「また同じ過ちを繰り返すのか」という連想を呼び起こしている。

専門家は今回の金価格下落の一因を、ドルの資金調達圧力の高まりに求めている。クロスマーケット・ベーススワップのスプレッドは今週明らかに拡大し、市場にドル流動性の逼迫を示唆している。また、金は実質金利と逆相関の関係を再び示し始めている。実質金利が急速に上昇する中、金は圧迫されている。

貴金属市場では、銀の下落がより深刻で、COMEX銀先物は16%超の下落を記録した。銅、アルミニウム、スズなどの工業金属も全面安となり、ロンドン銅は今週6.6%超下落し、1万1000ドルの節目を割り込んだ。

S&P500、長期米国債、金を追跡するETFは、戦争勃発以来最悪の週次パフォーマンスを記録した。

JPモルガン・アセット・マネジメントのポートフォリオマネージャー、プリヤ・ミスラはより厳しい表現を用いている。

FRBは二律背反に陥り、金融政策の見通しは一気に逆転

この清算の核心は、市場がFRBの政策路線に対する見通しを急激に再評価したことにある。

水曜日、FRBは金利を据え置いたが、パウエル議長は、油価ショックによりインフレ見通しが不透明になったため、緩和のスケジュールを示すことはできないと明言した。

金曜日、FRB理事のウォラーは、高油価がインフレに与える影響について慎重な見方を示した一方、労働市場が弱まれば利下げも必要だと述べた。彼はまた、「紛争はより長期化する傾向を示しており、長期的に高水準の油価リスクが高まっている」とも認めた。

市場の反応はより過激だ。ウォール街の見解によると、現在の価格織り込みでは、2026年までにFRBが利上げを行う確率は50%に達している。これまで利下げを見込む動きが主流だった債券取引参加者は、戦略を再構築せざるを得なくなっている。市場のセンチメントは短期間で急速に変化している。

TDセキュリティーズのゲナジー・ゴールドバーグはこう述べている。

ブルームバーグのマクロストラテジスト、マイケル・ボールは、イランの衝突が引き金となり、金融条件の急激な再評価が起き、金融引き締めが進むことで、S&P500はコントロール可能な調整から全面的な修正へと移行するリスクを警告している。

**欧州中央銀行の立場はさらに厳しい。**エネルギー主導のインフレが利下げの余地を阻み、悪化する成長見通しが緩和政策を求めるというジレンマの中、ECBもまた行き詰まっている。

ウォール街は「長期化戦」の再評価を始める

市場の真の転換点は、投資家の紛争の長期化予測に根本的な変化が生じたことである。

ウォール街の見解によると、米国当局は中東に数百人の海兵隊を増派し、イランのハルク島の石油輸出拠点を占領または封鎖する案を検討しているという。ハルク島はイランの石油輸出の約9割を担っている。トランプ大統領は今週、停戦を望まないと最初に述べたが、その後、イランに対する軍事行動を段階的に縮小することも検討していると示唆し、再び軍事同盟国に対し戦争参加やホルムズ海峡の通航支援を求めて圧力をかけている。

インタラクティブ・ブローカーズのホセ・トーレスは次のように断言する。

ゴールドマン・サックスのグローバル投資調査部門、アセット・アロケーション責任者のクリスチャン・ミューラー=グリスマンは次のように述べている。

ナティクシス・インベストメント・マネージャーズのポートフォリオ戦略家、ギャレット・メルソンは、「市場は『毎日、より長い波紋の効果を段階的に織り込んでいる』と指摘し、最近では小型株のエクスポージャーを削減し、大型成長株やテクノロジー株の比重を高めている。

機関レベルでの防御的調整も加速している。

歴史的なパターンから見ると、1939年以来、30回以上の地政学的衝突のデータは、米国株式は衝突発生後およそ第15取引日前後に底を打ち、平均下落率は約4%超であることを示している。現在、S&P500は戦争勃発以来約5.5%下落しており、13営業日目にあたる。これは、「最悪のニュース流」と「最大の市場損失」が重なる典型的なタイミングにある。

ケルクス・ファイナンシャルのデイビッド・ラウは次のように述べている。

リスク警告および免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は、本文中の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にあります。