**私たちがお伝えしたいのは:** 3月の米連邦公開市場委員会(FOMC)は基準金利を3.50〜3.75%の範囲に維持し、金利点陣図も2026年の利下げ1段階のパスを維持。中東情勢が不透明な背景の中、委員は経済、インフレ、生産性の見通しをわずかに上方修正したSEP予測を示し、経済メディアの平方は原油価格やインフレ予想、金利動向シナリオを提示しています!> **この記事のポイント:** > > 2. 今回の会合では、委員11対1の賛成で金利を3.50〜3.75%の範囲に据え置き、声明文には中東情勢の高度な不確実性リスクが新たに記載された。 > > 4. 利率点陣図は2026〜2027年に各1段階の利下げパスを維持し、米連邦準備制度の利下げ方向は変わらない姿勢を示している。 > > 6. SEPは2026年の経済成長率を2.4%にわずかに上方修正(以前は2.3%)、インフレとコアインフレもそれぞれ2.7%に上方修正(以前は2.4%と2.5%)し、委員は米伊衝突のインフレへの短期的な衝撃を示唆。さらに、米国経済の成長予測も引き上げられ、近年の生産性向上を反映している。 > > 8. 記者会見では、パウエル議長は中立的な見解を維持し、中東情勢の高度な不確実性は正確な予測が難しいと述べ、次回会合までの6週間以内に状況に応じて決定するとした。利上げについて質問された際には、委員間で議論はあったが、これは米連邦準備制度の基本シナリオではないと強調した。* * ** * *### 一、米連邦準備制度理事会(FRB)3月会合は据え置き、米伊衝突の不確実性に注目!今回の会合では、委員11対1の賛成で基準金利を3.50〜3.75%に維持し、声明文は経済活動が堅調(solid)とし、「中東情勢の米国経済への影響には高度な不確実性」が新たに記載された。短期的には情勢の推移を見守る姿勢を示し、声明の要点は以下の通り。#### 経済とインフレの見通し:堅調な経済と中東情勢の不確実性に注目経済面では、前回から大きな変更はなく、経済活動は堅調(solid)とし、失業率については「安定の兆しが見られる(little changed in recent months)」に修正。雇用の下振れリスクについての記述は再び盛り込まれず、委員は雇用市場の更なる弱化リスクは高くないと見ている。インフレについては、「やや高止まり(remains somewhat elevated)」とし、中東情勢の米国経済への影響に関する不確実性を新たに加えた。#### 利上げ見通し:方向性は変わらず利上げ見通しの段落は変更なく、2025年9月以降の追加利下げの可能性や、2025年12月に再び「慎重な評価の幅とタイミング(the extent and timing)」を盛り込んだ表現を維持。連続的な利下げの終了を示しつつも、引き続き利下げ方向を示唆している。#### 金融政策の方針:今後のインフレ動向に応じて行動3月のFOMCでは、委員11対1の賛成で金利を3.50〜3.75%に据え置き、トランプ前大統領が指名したスティーブン・I・ミラン委員だけが今回も1段階の利下げ(過去には2段階)を支持。大多数の委員は、情勢次第で経済データに基づき行動し、中東情勢の展開次第では慎重な姿勢を取るとした。* * *### 二、利率点陣図は2026・2027年に各1段階の利下げを維持今回の会合で最も注目されたのは、今年の金利パスの調整。最新の3月点陣図では、2026年の委員の分布がより集中し、7人が今年の利下げなし、7人が1段階の利下げ支持、2人が2段階の利下げ支持、3人がそれ以上の幅を支持している。中央値は3.25〜3.50%の範囲で1段階の利下げを支持する方向に変わらず、ただし多くの委員が利下げ幅の見込みを縮小している。また、2027年の金利は3.00〜3.25%の範囲を維持し、1段階の利下げを予測。2028年の中央値も同じ範囲で、利下げ終了を見込む。長期金利の中央値はわずかに上昇し3.125%となり、逆イールドの状態は継続。これは委員が中東情勢のインフレへの短期的な衝撃を見ており、今後インフレ鈍化に伴う金利引き下げ余地を残していることを示す。全体として、2026〜2027年は各1段階の利下げを維持し、米連邦準備制度の利下げ継続方針を示す。ただし、特に注目すべき点は二つ。一つは、**2027年に一人の委員が利上げの可能性を示唆**していること。これについて記者会見で質問され、パウエル議長は議論はあったが、現時点の基本シナリオではないと答えた。もう一つは、**長期金利(中立金利)が再び3.125%に上昇**したこと。SEPの長期経済成長見通しの上方修正と合わせて、委員は生産性向上の影響を織り込み始めており、これが経済成長やインフレ抑制に寄与すると見ている。詳細は記者会見でさらに解説予定。* * *### 三、米連邦準備制度理事会は経済・インフレ予測をわずかに上方修正、生産性向上の見方も示す!今回のSEP(経済予測報告)では、2026年のGDP成長率を2.4%にわずかに上方修正(以前は2.3%)、失業率は4.4%で据え置き。インフレ予測も、インフレとコアインフレをそれぞれ2.7%に上方修正(以前は2.4%と2.6%)。これらは、戦争のインフレへの短期的衝撃を考慮しつつ、2026年前に利下げ余地があることを示唆。長期的な経済成長と中立金利も上方修正され、それぞれ2.0%(以前は1.8%)、3.1%(以前は3.0%)となった。これは生産性向上の見通しを反映している。【今後の3年間の米連邦準備制度の予測(2026〜2028年):】- GDP成長率:2026年2.4%(前回2.3%)、2027年2.3%(前回2.0%)、2028年2.1%(前回1.9%)。長期予測は2.0%に上方修正。- 失業率:2026〜2028年ともに4.4%(変わらず)- PCEインフレ率:2026年2.7%(前回2.4%)、2027年2.2%(前回2.1%)、2028年2.0%(変わらず)- コアPCEインフレ率:2026年2.7%(前回2.5%)、2027年2.2%(前回2.1%)、2028年2.0%(変わらず)- 金利パス:2026〜2028年ともに3.4%(変わらず)、長期金利は3.1%にわずかに上昇。* * *### 四、米連邦準備制度は月次で国債購入を継続し、市場流動性を注入2025年10月の会合でバランスシート縮小の終了と、12月に短期国債購入の開始を発表した後、ニューヨーク連邦準備銀行は2025年12月12日から初めてReserve Management Purchases(RMPs)を実施。短期国債の購入詳細と流動性への影響は以下の通り。#### 2026年3月までの短期国債購入と流動性への影響ニューヨーク連邦銀行の計画によると、米連邦準備制度は、必要に応じて1年以内の国債や3年以内の米国債を積極的に買い入れる。毎月第9営業日にRMPs計画を公表し、今年4月15日の税金支払い前までは、月約400億ドルの買い入れを維持し、負債増加に対応。最新のバランスシートを見ると、米国債の保有残高は4.19兆ドルから4.35兆ドルに増加し、2025年12月〜2026年2月の平均増加額は435億ドル。これにより、バランスシートは底打ちし、拡大基調に戻った。負債側を見ると、TGA(一般引き出し口座残高)は高水準の9376億ドルにとどまる一方、準備金は再び増加し、3兆ドルの大台を超えた。これは、短期国債購入が資産負債表の拡大に寄与し、市場資金を供給していることを示す。記者会見では、4月以降も月400億ドルの買い入れを続けるかどうかについては言及されず、今後も注視が必要。米連邦準備制度の利下げ観測とともに、市場の資金流動性の重要な指標となる。> 注:米連邦準備制度の短期国債購入目的は、準備金水準が十分に充足されたため、短期国債を買い入れて準備金環境を維持し、短期金利の変動を抑えることにあります(政策金利の上下限をコントロールし、信用維持のため)。委員会が政策金利の制御に危機感を抱けば、断固たる金融政策行動を取ることが多い。* * *### 五、パウエル議長記者会見のポイント(内容省略:詳細は原文に従ってください)既に会員登録済みですか? 会員登録済みの方はここからログインしてください。会員登録してフルサービスを享受しよう!【無制限のマクロチャート閲覧】 世界の投資と商品指数の重要指標を一手に把握【独占レポート】 毎月6〜8本の重要イベント・データ分析速報【研究ツール箱】 自作重要チャートの作成とパフォーマンス検証【最先端のマクロコミュニティ】 ユーザー限定指標と意見共有今すぐ購読!

【相場速報】米連邦準備制度は据え置き、M平方が油価、インフレ、金利の見通しを示す!

私たちがお伝えしたいのは:

3月の米連邦公開市場委員会(FOMC)は基準金利を3.50〜3.75%の範囲に維持し、金利点陣図も2026年の利下げ1段階のパスを維持。中東情勢が不透明な背景の中、委員は経済、インフレ、生産性の見通しをわずかに上方修正したSEP予測を示し、経済メディアの平方は原油価格やインフレ予想、金利動向シナリオを提示しています!

一、米連邦準備制度理事会(FRB)3月会合は据え置き、米伊衝突の不確実性に注目!

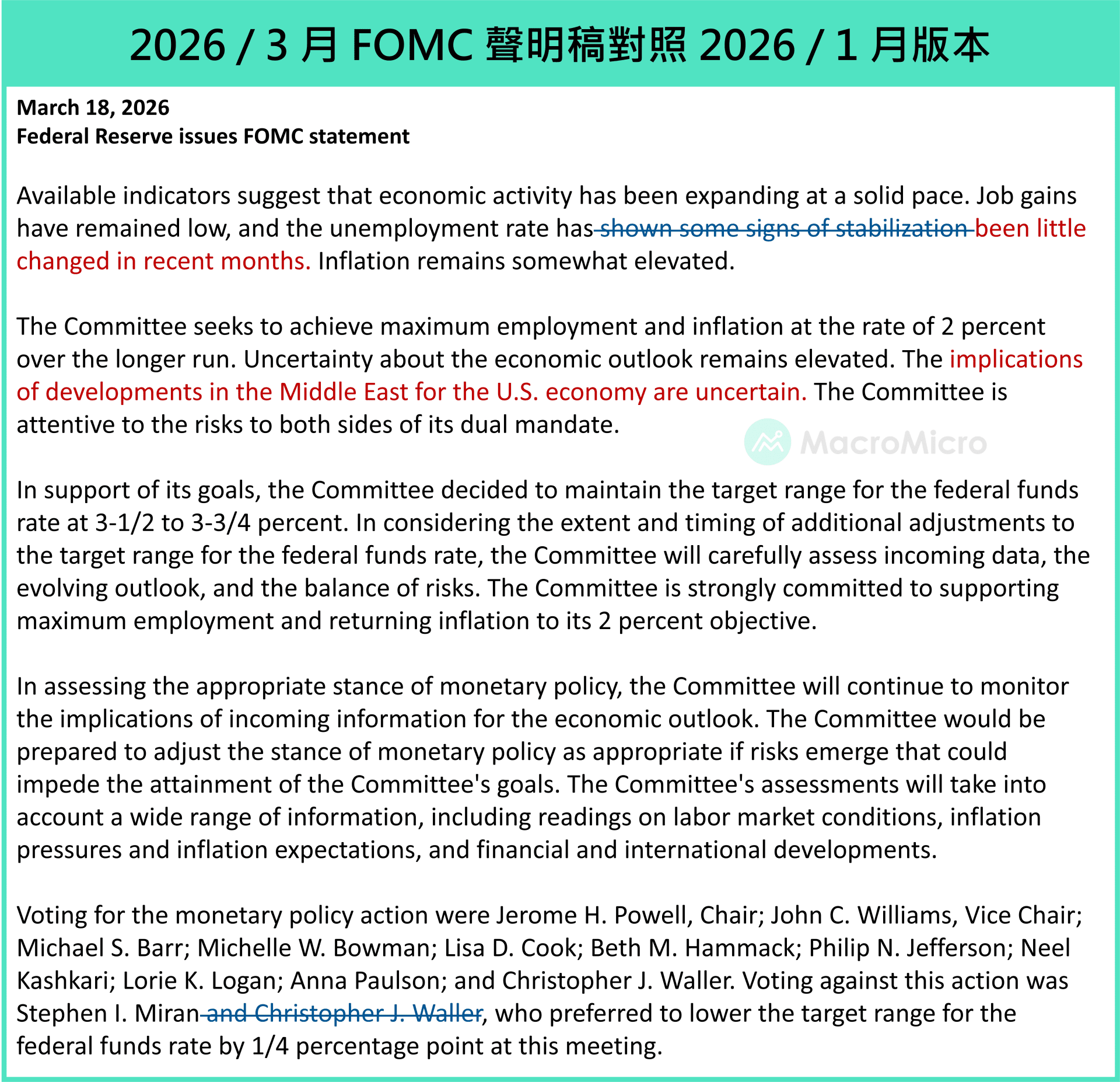

今回の会合では、委員11対1の賛成で基準金利を3.50〜3.75%に維持し、声明文は経済活動が堅調(solid)とし、「中東情勢の米国経済への影響には高度な不確実性」が新たに記載された。短期的には情勢の推移を見守る姿勢を示し、声明の要点は以下の通り。

経済とインフレの見通し:堅調な経済と中東情勢の不確実性に注目

経済面では、前回から大きな変更はなく、経済活動は堅調(solid)とし、失業率については「安定の兆しが見られる(little changed in recent months)」に修正。雇用の下振れリスクについての記述は再び盛り込まれず、委員は雇用市場の更なる弱化リスクは高くないと見ている。

インフレについては、「やや高止まり(remains somewhat elevated)」とし、中東情勢の米国経済への影響に関する不確実性を新たに加えた。

利上げ見通し:方向性は変わらず

利上げ見通しの段落は変更なく、2025年9月以降の追加利下げの可能性や、2025年12月に再び「慎重な評価の幅とタイミング(the extent and timing)」を盛り込んだ表現を維持。連続的な利下げの終了を示しつつも、引き続き利下げ方向を示唆している。

金融政策の方針:今後のインフレ動向に応じて行動

3月のFOMCでは、委員11対1の賛成で金利を3.50〜3.75%に据え置き、トランプ前大統領が指名したスティーブン・I・ミラン委員だけが今回も1段階の利下げ(過去には2段階)を支持。大多数の委員は、情勢次第で経済データに基づき行動し、中東情勢の展開次第では慎重な姿勢を取るとした。

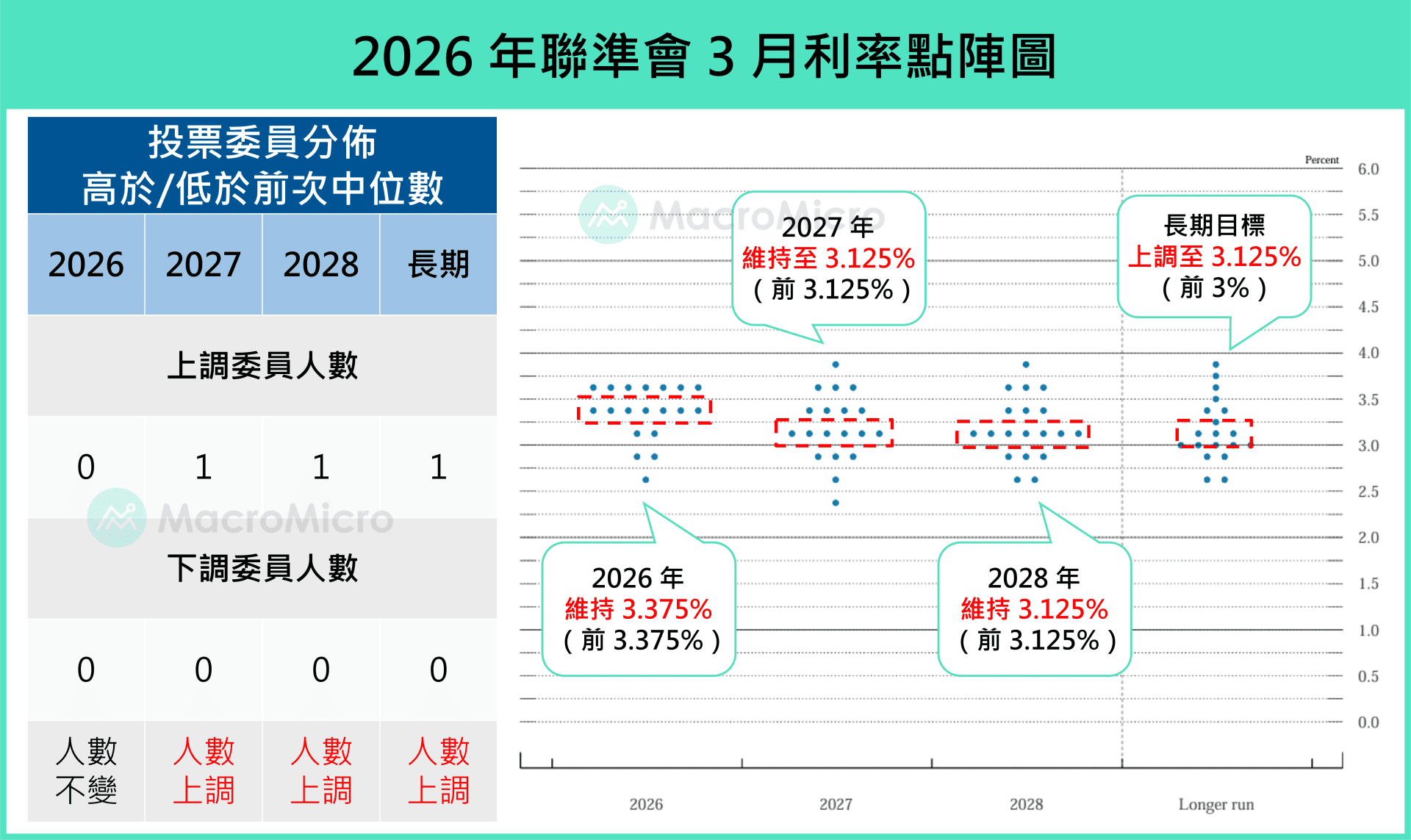

二、利率点陣図は2026・2027年に各1段階の利下げを維持

今回の会合で最も注目されたのは、今年の金利パスの調整。最新の3月点陣図では、2026年の委員の分布がより集中し、7人が今年の利下げなし、7人が1段階の利下げ支持、2人が2段階の利下げ支持、3人がそれ以上の幅を支持している。中央値は3.25〜3.50%の範囲で1段階の利下げを支持する方向に変わらず、ただし多くの委員が利下げ幅の見込みを縮小している。

また、2027年の金利は3.00〜3.25%の範囲を維持し、1段階の利下げを予測。2028年の中央値も同じ範囲で、利下げ終了を見込む。長期金利の中央値はわずかに上昇し3.125%となり、逆イールドの状態は継続。これは委員が中東情勢のインフレへの短期的な衝撃を見ており、今後インフレ鈍化に伴う金利引き下げ余地を残していることを示す。

全体として、2026〜2027年は各1段階の利下げを維持し、米連邦準備制度の利下げ継続方針を示す。ただし、特に注目すべき点は二つ。

一つは、2027年に一人の委員が利上げの可能性を示唆していること。これについて記者会見で質問され、パウエル議長は議論はあったが、現時点の基本シナリオではないと答えた。

もう一つは、長期金利(中立金利)が再び3.125%に上昇したこと。SEPの長期経済成長見通しの上方修正と合わせて、委員は生産性向上の影響を織り込み始めており、これが経済成長やインフレ抑制に寄与すると見ている。

詳細は記者会見でさらに解説予定。

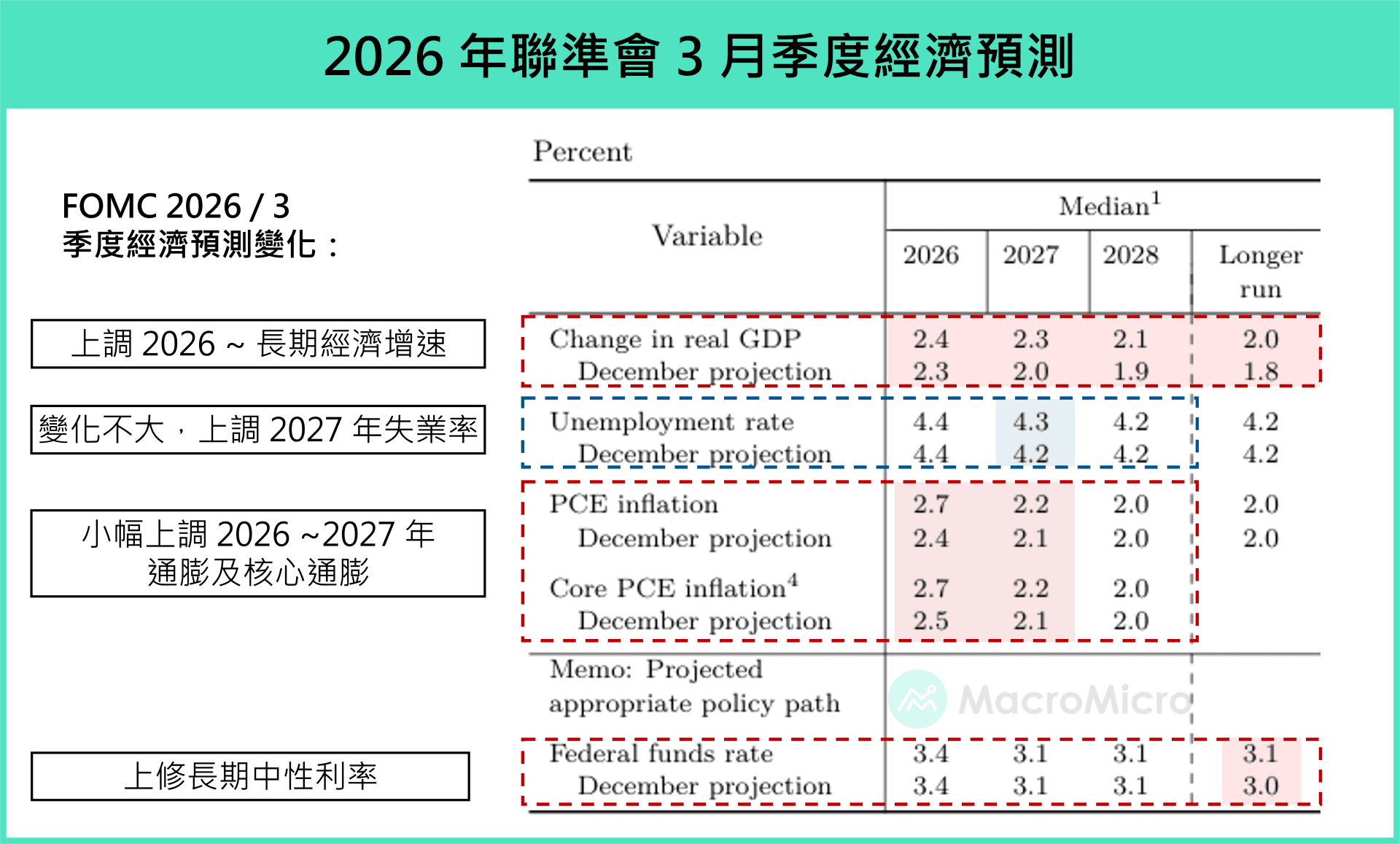

三、米連邦準備制度理事会は経済・インフレ予測をわずかに上方修正、生産性向上の見方も示す!

今回のSEP(経済予測報告)では、2026年のGDP成長率を2.4%にわずかに上方修正(以前は2.3%)、失業率は4.4%で据え置き。インフレ予測も、インフレとコアインフレをそれぞれ2.7%に上方修正(以前は2.4%と2.6%)。これらは、戦争のインフレへの短期的衝撃を考慮しつつ、2026年前に利下げ余地があることを示唆。長期的な経済成長と中立金利も上方修正され、それぞれ2.0%(以前は1.8%)、3.1%(以前は3.0%)となった。これは生産性向上の見通しを反映している。

【今後の3年間の米連邦準備制度の予測(2026〜2028年):】

GDP成長率:2026年2.4%(前回2.3%)、2027年2.3%(前回2.0%)、2028年2.1%(前回1.9%)。長期予測は2.0%に上方修正。

失業率:2026〜2028年ともに4.4%(変わらず)

PCEインフレ率:2026年2.7%(前回2.4%)、2027年2.2%(前回2.1%)、2028年2.0%(変わらず)

コアPCEインフレ率:2026年2.7%(前回2.5%)、2027年2.2%(前回2.1%)、2028年2.0%(変わらず)

金利パス:2026〜2028年ともに3.4%(変わらず)、長期金利は3.1%にわずかに上昇。

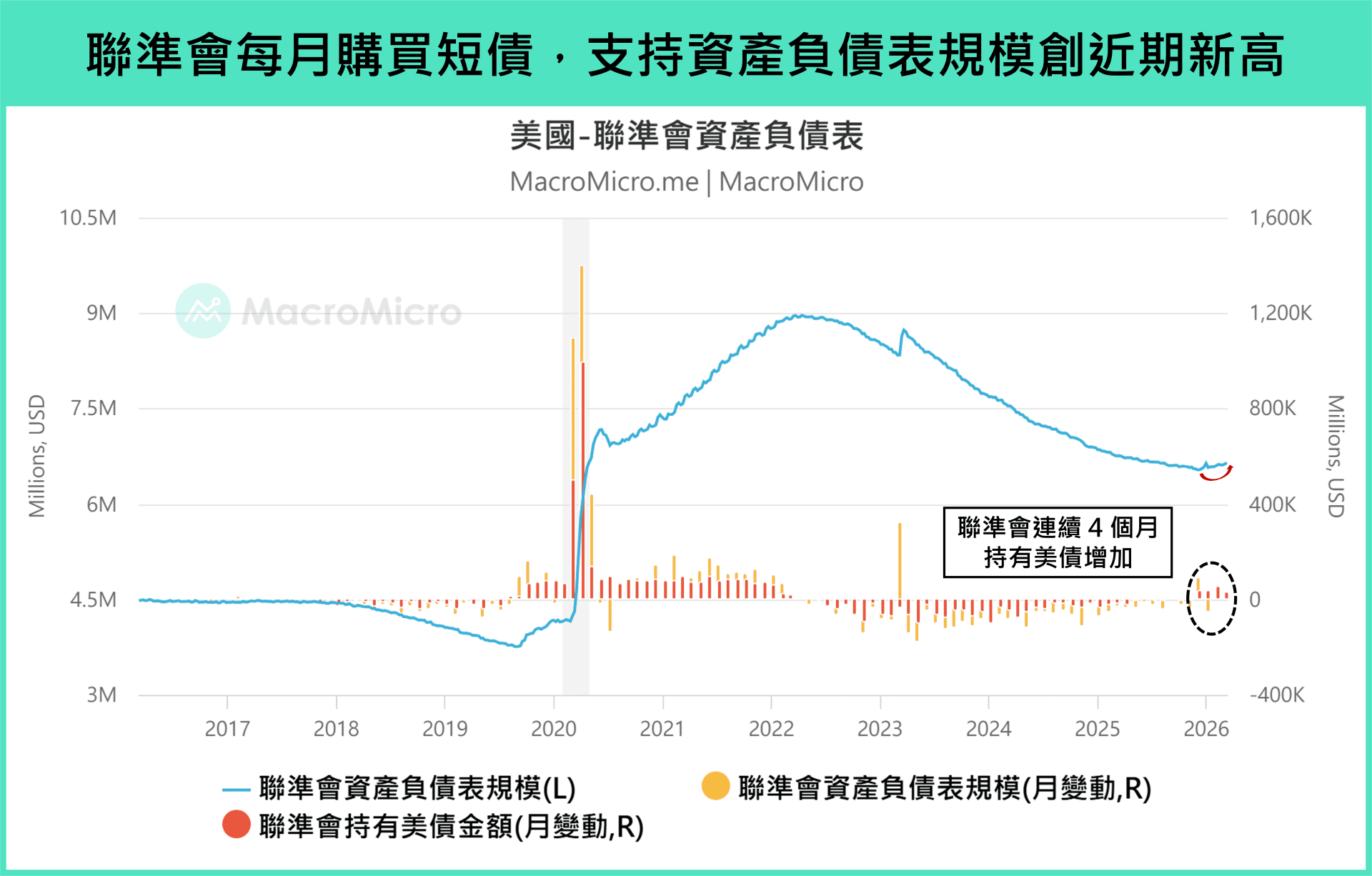

四、米連邦準備制度は月次で国債購入を継続し、市場流動性を注入

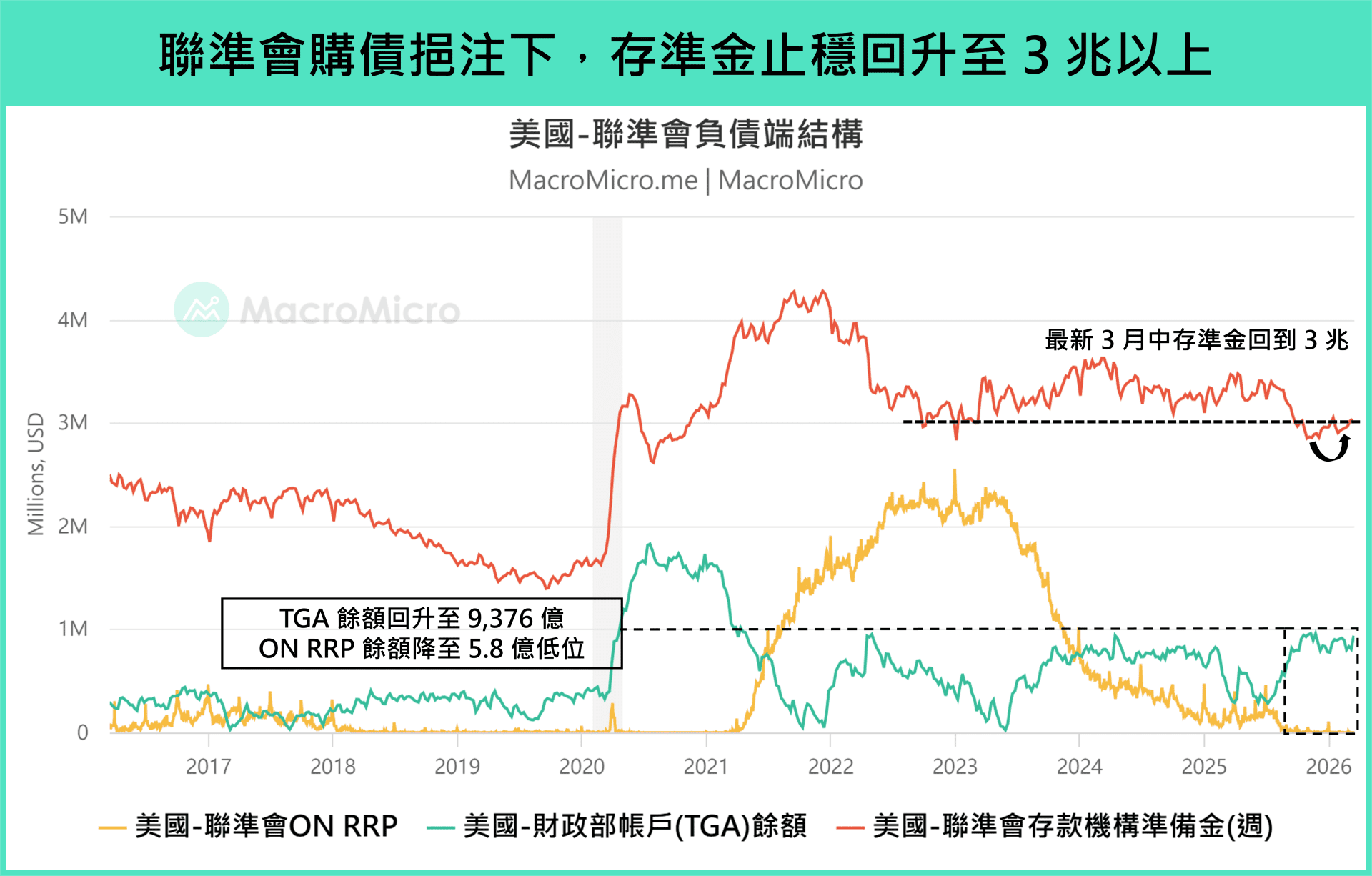

2025年10月の会合でバランスシート縮小の終了と、12月に短期国債購入の開始を発表した後、ニューヨーク連邦準備銀行は2025年12月12日から初めてReserve Management Purchases(RMPs)を実施。短期国債の購入詳細と流動性への影響は以下の通り。

2026年3月までの短期国債購入と流動性への影響

ニューヨーク連邦銀行の計画によると、米連邦準備制度は、必要に応じて1年以内の国債や3年以内の米国債を積極的に買い入れる。毎月第9営業日にRMPs計画を公表し、今年4月15日の税金支払い前までは、月約400億ドルの買い入れを維持し、負債増加に対応。

最新のバランスシートを見ると、米国債の保有残高は4.19兆ドルから4.35兆ドルに増加し、2025年12月〜2026年2月の平均増加額は435億ドル。これにより、バランスシートは底打ちし、拡大基調に戻った。

負債側を見ると、TGA(一般引き出し口座残高)は高水準の9376億ドルにとどまる一方、準備金は再び増加し、3兆ドルの大台を超えた。これは、短期国債購入が資産負債表の拡大に寄与し、市場資金を供給していることを示す。

記者会見では、4月以降も月400億ドルの買い入れを続けるかどうかについては言及されず、今後も注視が必要。米連邦準備制度の利下げ観測とともに、市場の資金流動性の重要な指標となる。

五、パウエル議長記者会見のポイント

(内容省略:詳細は原文に従ってください)

既に会員登録済みですか?

会員登録済みの方はここからログインしてください。

会員登録してフルサービスを享受しよう!

【無制限のマクロチャート閲覧】

世界の投資と商品指数の重要指標を一手に把握

【独占レポート】

毎月6〜8本の重要イベント・データ分析速報

【研究ツール箱】

自作重要チャートの作成とパフォーマンス検証

【最先端のマクロコミュニティ】

ユーザー限定指標と意見共有

今すぐ購読!