AIに問う·イラン戦争はどのようにして中央銀行の利上げの新たな変数となったのか?   数日前、金融市場全体が各国中央銀行の利上げに向かう可能性に驚き、株式、債券、金銀が一斉に大きく下落した。 まずは米連邦準備制度理事会(FRB)。パウエル議長は記者会見で「次の行動での利上げの可能性はもはや基本的な仮定ではない」と述べ、市場は米連邦準備制度理事会がいつでも利上げに転じる可能性を感じ取った。 さらに、会見後の公式声明には明確にこう記されている。 「中東情勢の展開が米国経済に与える影響は不透明である……もしも委員会の目標達成を妨げるリスクが生じた場合、委員会はいつでも状況に応じて金融政策の立場を調整する準備がある。」  これにより、米連邦準備制度理事会が利上げに近づいているとの認識が一層強まった。 その後、カナダ銀行、日本銀行、イングランド銀行も次々と「中東戦争によるインフレ上昇リスクに対応するため、いつでも利上げに転じる準備がある」というシグナルを発信した。 イラン戦争によるエネルギー価格の大幅上昇は、各国中央銀行が景気刺激のために利下げを続ける妨げとなっていると言える。 ただし、その妨げがどれほどの困難をもたらすかは誰にもわからない。頂点に立つ米連邦準備制度理事会の議長さえも、記者会見で次のように述べるしかなかった。 「(イラン戦争の)経済への影響はより大きいかもしれないし、より小さいかもしれない。はるかに小さいかもしれないし、はるかに大きいかもしれない。我々は本当にわからない。」 しかし、いずれにせよ、現時点で確かなことは、 イラン戦争によるエネルギー価格の高騰は、明らかに主要中央銀行の金融政策に影響を及ぼしており、彼らはいつでも利下げを停止し、利上げに転じる衝動を抱いているということだ!  実際、筆者は中央銀行の中の中央銀行とも言える米連邦準備制度理事会がすでに「限界的に引き締め」始めているのを観察している。 これを証明するのは次の二つの点だ。 一つは、姿勢面で、米連邦準備制度理事会は利上げに対してよりハト派的になっている。 二つは、行動面で、今回の米連邦準備制度理事会は利下げを行わず、「類似利上げ」的な操作を行った。 まず第一点。 私たちは皆知っている。2024年から米連邦準備制度理事会は利下げを計画している。 しかし、 2024年、インフレはしばしば反発し、利下げは何度も延期され、結局10月になってようやく実施された。 2025年、貿易戦争が始まり、関税が米連邦準備制度理事会のインフレ懸念の理由となり、利下げもまた年末まで延期された。 2026年には、利下げは行わず、むしろ市場に「次の行動での利上げの可能性はもはや基本的な仮定ではない」(1月には内部で議論もあった)と伝えている。 (米連邦基金金利) この一連の流れを振り返ると、米連邦準備制度理事会の利下げの抵抗は次第に増しているようだ。投票者の姿勢も段階的にハト派からタカ派へと偏ってきている。 2024年は慎重に利下げを行う。 2025年は関税の影響を懸念しつつも「緩やかに利下げ」する。 2026年は、イラン戦争の影響が大きいことを理解しつつも、利下げすべきかどうかは未定で、インフレ状況を見極めたいと考えている。 この一連の変化に加え、イラン戦争の緊迫化も相まって、米連邦準備制度理事会が突然利下げを止めて利上げに転じるのではないかと疑わざるを得ない。 もしこれだけでは十分でなければ、先日行われた米連邦準備制度理事会の金融政策決定会合の内容も非常に示唆的だ。 記者会見でパウエル議長はこう述べた。 「現在の金利水準は制約的と非制約的の中間の高い範囲にある。」 これはどういう意味か? つまり、米連邦準備制度理事会は現在の金利水準が高すぎて、経済成長を制約していることを認識しているということだ。 では、彼らはどう処理しているのか? 利下げしない! これは市場金利の上昇を容認し、自らは行動を起こさず、市場の自発的な利上げを促すことで、「類似利上げ」的な操作を行っているのだ。 この二つの点から、実際には米連邦準備制度理事会は利上げを容認し、金利を上昇させることを許容していると見て取れる。ただし、自らはまだ行動を起こさず、火を燃え上がらせてイラン戦争による一時的なインフレの衝撃を抑え、過剰な利上げによる経済抑制を防ごうとしているのだ。 とはいえ、実際には米連邦準備制度理事会は金融引き締めを進めており、今の動きは本格的な利上げまであと一歩の段階に過ぎない。インフレは明らかに加速している!  では、インフレは本当に上昇するのか、米連邦準備制度理事会は突然利上げに踏み切るのか? 筆者の見解では、その可能性は非常に高い。むしろ、もし米連邦準備制度理事会が本格的に利上げのリズムに入った場合、2022年と同じ過ちを犯す可能性も十分にある。遅れて利上げを始め、いきなり加速させるのだ。 まず、利上げの可能性について。 現在、イラン戦争によるエネルギー価格の上昇が核心要因だが、その鍵はホルムズ海峡がどれだけ長く封鎖されるかにかかっている。 現状の戦況とイランの神権制度の状況から、イランは「民意を巻き込み」ホルムズ海峡を死守し、戦争を長引かせる可能性が高い。アメリカ国内の反戦感情が高まり、戦争を終結させるか、あるいはより積極的な行動をとって周辺国を巻き込み、戦争を拡大させることも考えられる。これには三、五ヶ月の期間があっても不思議ではない。 歴史的に見ても、中東の「油田の総閥門」が長期間閉じられれば、油価は絶えず上昇し続ける。 多くの投資銀行(中金、リスタッドエナジーなど)は、ホルムズ海峡が4ヶ月以上封鎖されれば、油価は135ドル/バレルに達すると予測している。 ゴールドマン・サックスは、原油価格が10%上昇するごとに、米国のCPI(消費者物価指数)年率が約0.28%上昇すると見ている。GMFの詳細な層別分析によると、油価が永久的に10%上昇した場合、CPIへの直接的な押し上げは約0.13%、食品への間接的な影響も含めると合計約0.2%に達する。 この基準に従えば、3月初めの70ドル/バレルから135ドル/バレルに油価が上昇すれば、米国のインフレは2%〜2.8%押し上げられることになる。現在のインフレ率を考慮すれば、米国のインフレは再び5%超えに突入する可能性が高い。 この程度のインフレなら、利上げをしないわけにはいかないだろう。 したがって、筆者は現状の状況が改善しない限り、米連邦準備制度理事会が今後利上げに向かう可能性は非常に高いと考えている。 しかし、現時点では、米連邦準備制度理事会内部ではイラン戦争によるインフレ押し上げの懸念は強いものの、それは一時的なものと見なしている。 言い換えれば、イラン戦争のインフレへの影響は「一時的な」制約に過ぎないと考えている。 この点は、3月の内部経済予測からも明らかだ。 米連邦準備制度理事会は今年のインフレ(PCE)予測を0.3%引き上げて2.7%、来年は0.1%引き上げて2.2%、2028年以降は2%に安定させる見込みだ。 つまり、今の時点では、米連邦準備制度理事会は今後インフレが急上昇するとは考えていないが、「類似利上げ」や先行きの指針を通じて、「予期せぬ事態が起これば利上げも辞さない」と市場に示しているのだ。 この観点から見ると、米連邦準備制度理事会の操作はややハト派的な色合いも感じられる。 そして、その「ややハト派的」な姿勢は、2022年の状況を思い起こさせる。 当時も米連邦準備制度理事会はインフレは一時的と考え、観察しているうちに、突然0.25%から0.5%へと一気に利上げを行い、世界のコモディティ、市場、債券市場に大きな混乱をもたらした。 この点は、読者の皆さんに絶対に注意してほしい!!! 要するに、世界の主要中央銀行はすでに利上げの傾向を示しており、米連邦準備制度理事会も実質的に「一時的な引き締め」措置を取っている。この金融政策の限界的な変化は、世界の金融市場にとっては基本的にネガティブだ。ただし、利上げを行う国の通貨にとっては別だ! ★ 声明:以上はあくまで筆者個人の見解であり、参考・学習・交流の目的にのみ提供します。 出典:米筐投資(ID:mikuangtouzi)

大逆転!世界の中央銀行が利上げを検討し始めた

AIに問う·イラン戦争はどのようにして中央銀行の利上げの新たな変数となったのか?

数日前、金融市場全体が各国中央銀行の利上げに向かう可能性に驚き、株式、債券、金銀が一斉に大きく下落した。

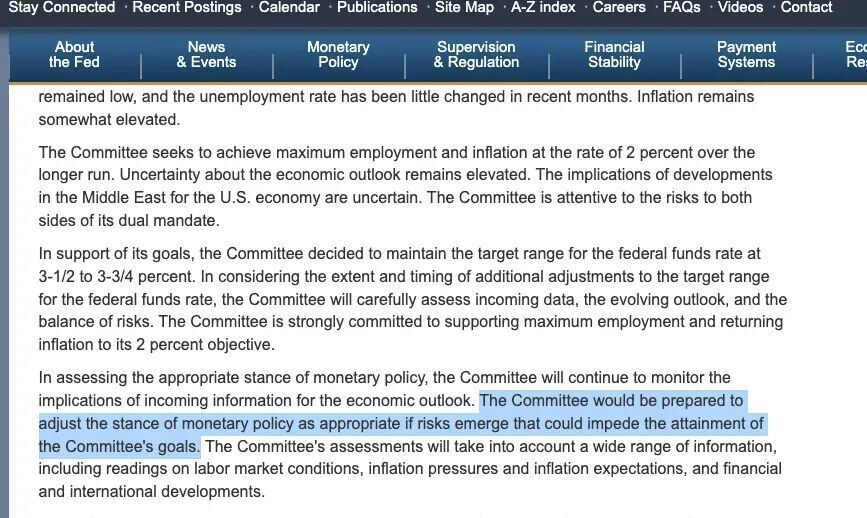

まずは米連邦準備制度理事会(FRB)。パウエル議長は記者会見で「次の行動での利上げの可能性はもはや基本的な仮定ではない」と述べ、市場は米連邦準備制度理事会がいつでも利上げに転じる可能性を感じ取った。

さらに、会見後の公式声明には明確にこう記されている。

「中東情勢の展開が米国経済に与える影響は不透明である……もしも委員会の目標達成を妨げるリスクが生じた場合、委員会はいつでも状況に応じて金融政策の立場を調整する準備がある。」

これにより、米連邦準備制度理事会が利上げに近づいているとの認識が一層強まった。

その後、カナダ銀行、日本銀行、イングランド銀行も次々と「中東戦争によるインフレ上昇リスクに対応するため、いつでも利上げに転じる準備がある」というシグナルを発信した。

イラン戦争によるエネルギー価格の大幅上昇は、各国中央銀行が景気刺激のために利下げを続ける妨げとなっていると言える。

ただし、その妨げがどれほどの困難をもたらすかは誰にもわからない。頂点に立つ米連邦準備制度理事会の議長さえも、記者会見で次のように述べるしかなかった。

「(イラン戦争の)経済への影響はより大きいかもしれないし、より小さいかもしれない。はるかに小さいかもしれないし、はるかに大きいかもしれない。我々は本当にわからない。」

しかし、いずれにせよ、現時点で確かなことは、

イラン戦争によるエネルギー価格の高騰は、明らかに主要中央銀行の金融政策に影響を及ぼしており、彼らはいつでも利下げを停止し、利上げに転じる衝動を抱いているということだ!

実際、筆者は中央銀行の中の中央銀行とも言える米連邦準備制度理事会がすでに「限界的に引き締め」始めているのを観察している。

これを証明するのは次の二つの点だ。

一つは、姿勢面で、米連邦準備制度理事会は利上げに対してよりハト派的になっている。

二つは、行動面で、今回の米連邦準備制度理事会は利下げを行わず、「類似利上げ」的な操作を行った。

まず第一点。

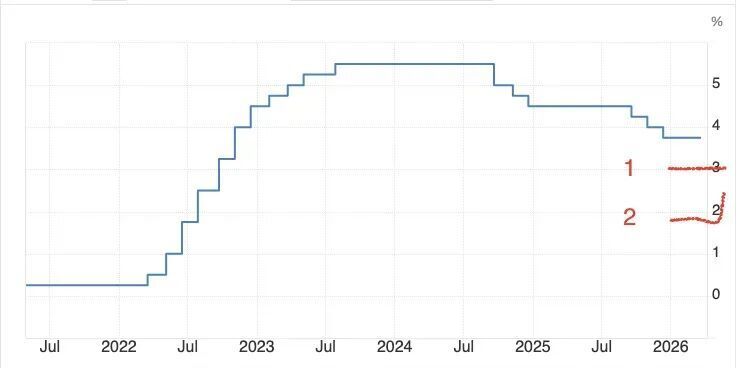

私たちは皆知っている。2024年から米連邦準備制度理事会は利下げを計画している。

しかし、

2024年、インフレはしばしば反発し、利下げは何度も延期され、結局10月になってようやく実施された。

2025年、貿易戦争が始まり、関税が米連邦準備制度理事会のインフレ懸念の理由となり、利下げもまた年末まで延期された。

2026年には、利下げは行わず、むしろ市場に「次の行動での利上げの可能性はもはや基本的な仮定ではない」(1月には内部で議論もあった)と伝えている。

(米連邦基金金利)

この一連の流れを振り返ると、米連邦準備制度理事会の利下げの抵抗は次第に増しているようだ。投票者の姿勢も段階的にハト派からタカ派へと偏ってきている。

2024年は慎重に利下げを行う。

2025年は関税の影響を懸念しつつも「緩やかに利下げ」する。

2026年は、イラン戦争の影響が大きいことを理解しつつも、利下げすべきかどうかは未定で、インフレ状況を見極めたいと考えている。

この一連の変化に加え、イラン戦争の緊迫化も相まって、米連邦準備制度理事会が突然利下げを止めて利上げに転じるのではないかと疑わざるを得ない。

もしこれだけでは十分でなければ、先日行われた米連邦準備制度理事会の金融政策決定会合の内容も非常に示唆的だ。

記者会見でパウエル議長はこう述べた。

「現在の金利水準は制約的と非制約的の中間の高い範囲にある。」

これはどういう意味か?

つまり、米連邦準備制度理事会は現在の金利水準が高すぎて、経済成長を制約していることを認識しているということだ。

では、彼らはどう処理しているのか?

利下げしない!

これは市場金利の上昇を容認し、自らは行動を起こさず、市場の自発的な利上げを促すことで、「類似利上げ」的な操作を行っているのだ。

この二つの点から、実際には米連邦準備制度理事会は利上げを容認し、金利を上昇させることを許容していると見て取れる。ただし、自らはまだ行動を起こさず、火を燃え上がらせてイラン戦争による一時的なインフレの衝撃を抑え、過剰な利上げによる経済抑制を防ごうとしているのだ。

とはいえ、実際には米連邦準備制度理事会は金融引き締めを進めており、今の動きは本格的な利上げまであと一歩の段階に過ぎない。インフレは明らかに加速している!

では、インフレは本当に上昇するのか、米連邦準備制度理事会は突然利上げに踏み切るのか?

筆者の見解では、その可能性は非常に高い。むしろ、もし米連邦準備制度理事会が本格的に利上げのリズムに入った場合、2022年と同じ過ちを犯す可能性も十分にある。遅れて利上げを始め、いきなり加速させるのだ。

まず、利上げの可能性について。

現在、イラン戦争によるエネルギー価格の上昇が核心要因だが、その鍵はホルムズ海峡がどれだけ長く封鎖されるかにかかっている。

現状の戦況とイランの神権制度の状況から、イランは「民意を巻き込み」ホルムズ海峡を死守し、戦争を長引かせる可能性が高い。アメリカ国内の反戦感情が高まり、戦争を終結させるか、あるいはより積極的な行動をとって周辺国を巻き込み、戦争を拡大させることも考えられる。これには三、五ヶ月の期間があっても不思議ではない。

歴史的に見ても、中東の「油田の総閥門」が長期間閉じられれば、油価は絶えず上昇し続ける。

多くの投資銀行(中金、リスタッドエナジーなど)は、ホルムズ海峡が4ヶ月以上封鎖されれば、油価は135ドル/バレルに達すると予測している。

ゴールドマン・サックスは、原油価格が10%上昇するごとに、米国のCPI(消費者物価指数)年率が約0.28%上昇すると見ている。GMFの詳細な層別分析によると、油価が永久的に10%上昇した場合、CPIへの直接的な押し上げは約0.13%、食品への間接的な影響も含めると合計約0.2%に達する。

この基準に従えば、3月初めの70ドル/バレルから135ドル/バレルに油価が上昇すれば、米国のインフレは2%〜2.8%押し上げられることになる。現在のインフレ率を考慮すれば、米国のインフレは再び5%超えに突入する可能性が高い。

この程度のインフレなら、利上げをしないわけにはいかないだろう。

したがって、筆者は現状の状況が改善しない限り、米連邦準備制度理事会が今後利上げに向かう可能性は非常に高いと考えている。

しかし、現時点では、米連邦準備制度理事会内部ではイラン戦争によるインフレ押し上げの懸念は強いものの、それは一時的なものと見なしている。

言い換えれば、イラン戦争のインフレへの影響は「一時的な」制約に過ぎないと考えている。

この点は、3月の内部経済予測からも明らかだ。

米連邦準備制度理事会は今年のインフレ(PCE)予測を0.3%引き上げて2.7%、来年は0.1%引き上げて2.2%、2028年以降は2%に安定させる見込みだ。

つまり、今の時点では、米連邦準備制度理事会は今後インフレが急上昇するとは考えていないが、「類似利上げ」や先行きの指針を通じて、「予期せぬ事態が起これば利上げも辞さない」と市場に示しているのだ。

この観点から見ると、米連邦準備制度理事会の操作はややハト派的な色合いも感じられる。

そして、その「ややハト派的」な姿勢は、2022年の状況を思い起こさせる。

当時も米連邦準備制度理事会はインフレは一時的と考え、観察しているうちに、突然0.25%から0.5%へと一気に利上げを行い、世界のコモディティ、市場、債券市場に大きな混乱をもたらした。

この点は、読者の皆さんに絶対に注意してほしい!!!

要するに、世界の主要中央銀行はすでに利上げの傾向を示しており、米連邦準備制度理事会も実質的に「一時的な引き締め」措置を取っている。この金融政策の限界的な変化は、世界の金融市場にとっては基本的にネガティブだ。ただし、利上げを行う国の通貨にとっては別だ!

★ 声明:以上はあくまで筆者個人の見解であり、参考・学習・交流の目的にのみ提供します。

出典:米筐投資(ID:mikuangtouzi)