全国株価指数の1日に10%の変動は稀ですが、過去1週間でそのようなボラティリティがアジア市場で頻繁に見られるようになっています。イランへの攻撃直後、韓国の基準株価指数であるコスピは7%下落し、その翌日にはさらに12%下落しました。一方、日本の日経225も下落しました。1日後、コスピは10%上昇し、世界金融危機以来最大の反発を見せました。この初期の反応は、韓国と日本の両国が世界で最もエネルギー輸入依存度の高い経済圏の一つであることを反映しています。両国ともに重要な国内油田資源を持たず、中東から輸入される原油に大きく依存しています。韓国は年間約10億バレルを輸入しており、世界の原油価格が1ドル上昇するごとに、年間の原油輸入費用は約10億ドル増加します。月曜日には原油価格は100ドルを超え、攻撃前の72ドルから上昇しました。地域で紛争が発生すると、投資家はエネルギーコストの上昇の可能性を早期に織り込むのは自然なことです。しかし、原油価格の上昇が上場企業に与える直接的な影響は必ずしも明確ではありません。航空、海運、石油化学を除くほとんどの国内セクターでは、エネルギーは総運営コストのごく一部に過ぎません。韓国と日本の市場の大部分を占める電子・機械産業は、直接的な油の影響が低く、コストは主に資本設備や原材料に依存しています。コスピの時価総額の約40%を占める半導体メーカーは、電力消費量が多いものの、原油価格に直接的に影響されにくく、利益率は世界的な半導体需要と価格に左右されます。エネルギーが運営コストの約10%を占めると仮定すると、油価が25%上昇した場合、全体のコストは2.5%増加します。日本市場も同様で、最大手企業は輸出企業であり、油価の直接的な影響は少ないです。トヨタやコマツのような自動車メーカーや産業機械メーカーは、海外販売から収益の大部分を得ており、その運命はエネルギーコストよりも世界的な製造需要により密接に結びついています。過去1週間の反応は、供給の持続的な混乱や原油価格の長期的な高騰の可能性を示しています。最悪のシナリオが現実にならない限り、多くのアジアの優良株企業の収益への影響は、売りが示すほど深刻ではない可能性があります。_june.yoon@ft.com_

石油懸念がアジア株を利益以上に打撃する

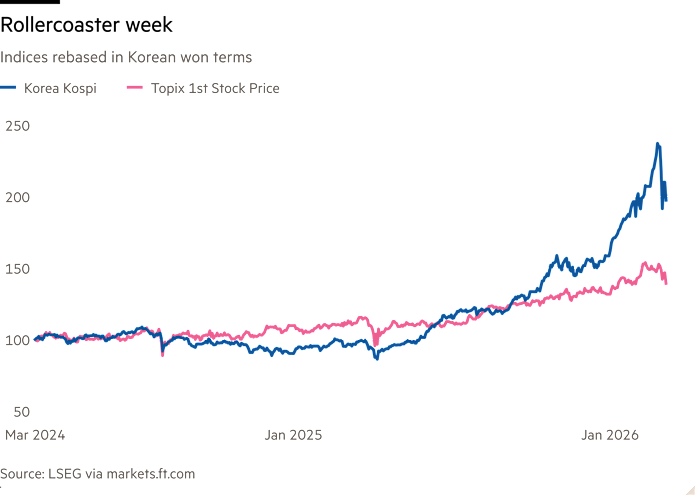

全国株価指数の1日に10%の変動は稀ですが、過去1週間でそのようなボラティリティがアジア市場で頻繁に見られるようになっています。イランへの攻撃直後、韓国の基準株価指数であるコスピは7%下落し、その翌日にはさらに12%下落しました。一方、日本の日経225も下落しました。1日後、コスピは10%上昇し、世界金融危機以来最大の反発を見せました。

この初期の反応は、韓国と日本の両国が世界で最もエネルギー輸入依存度の高い経済圏の一つであることを反映しています。両国ともに重要な国内油田資源を持たず、中東から輸入される原油に大きく依存しています。韓国は年間約10億バレルを輸入しており、世界の原油価格が1ドル上昇するごとに、年間の原油輸入費用は約10億ドル増加します。月曜日には原油価格は100ドルを超え、攻撃前の72ドルから上昇しました。地域で紛争が発生すると、投資家はエネルギーコストの上昇の可能性を早期に織り込むのは自然なことです。

しかし、原油価格の上昇が上場企業に与える直接的な影響は必ずしも明確ではありません。航空、海運、石油化学を除くほとんどの国内セクターでは、エネルギーは総運営コストのごく一部に過ぎません。韓国と日本の市場の大部分を占める電子・機械産業は、直接的な油の影響が低く、コストは主に資本設備や原材料に依存しています。

コスピの時価総額の約40%を占める半導体メーカーは、電力消費量が多いものの、原油価格に直接的に影響されにくく、利益率は世界的な半導体需要と価格に左右されます。エネルギーが運営コストの約10%を占めると仮定すると、油価が25%上昇した場合、全体のコストは2.5%増加します。

日本市場も同様で、最大手企業は輸出企業であり、油価の直接的な影響は少ないです。トヨタやコマツのような自動車メーカーや産業機械メーカーは、海外販売から収益の大部分を得ており、その運命はエネルギーコストよりも世界的な製造需要により密接に結びついています。

過去1週間の反応は、供給の持続的な混乱や原油価格の長期的な高騰の可能性を示しています。最悪のシナリオが現実にならない限り、多くのアジアの優良株企業の収益への影響は、売りが示すほど深刻ではない可能性があります。

june.yoon@ft.com