AIの創始者の高い議決権構造は、企業統治にどのような影響をもたらす可能性があるか?人型ロボットと具身知能の継続的な高まりを背景に、宇樹科技股份有限公司は最近、上海証券取引所科創板に招股説明書を提出しました。この四足ロボットを起点とした企業は、事業構造、収益性、資本運用などの全体像を初めて体系的に公開しました。公開データによると、同社は2025年に収入と利益の同期成長を達成し、事業の重点も明確に人型ロボットに傾いています。しかし、規模の急速な拡大に伴い、資産構造、生産能力の組織、収益の持続性などの変化も財務諸表に反映され始めています。**業績の成長とキャッシュフローの改善:規模拡大による収益性の向上**主要データを見ると、宇樹科技の2025年の売上高は17.08億元で、前年比335.36%増加しました。利益面では、当年の親会社純利益は2.88億元で、そのうち約3.49億元は株式報酬費用を含みます。この部分は株式インセンティブにより発生した非経常利益・損失であり、実際のキャッシュアウトには関係しません。これを除外すると、非経常項目を除いた親会社純利益は6.00億元で、前年比674.29%増となります。帳簿上の利益に加え、営業キャッシュフローも顕著に改善しています。2025年度、営業活動によるキャッシュフロー純額は6.72億元で、前年の1.92億元から249.33%増加しました。事業構造を見ると、同社の成長の主な源泉が変化しています。2025年前三半期において、人型ロボットの収入は5.95億元で、主な事業収入の51.53%を占め、四足ロボットの収入は4.88億元で42.25%の比率です。人型ロボットは第一の収入源となっています。出荷面では、2025年に人型ロボットの販売台数は5500台を超えました。公開されたデータによると、この数字は両腕式ホイール型デバイスを除き、標準的な人型ロボットのみを集計しています。同社は、出荷規模が世界トップクラスであると述べています。製品と価格戦略においては、自社開発のモーターや減速機などのコア部品を用いてコストを抑制しています。現在、G1ベーシック版の人型ロボットの販売価格は約8.5万元、R1Airは約2.99万元であり、価格は一部の研究機関や開発者層が手の届く範囲に入っています。**メイトゥンとセコイアの支援、創業者が議決権の68%を握る**株式構造を見ると、過去の資金調達で複数の機関投資家が参入しています。メイトゥン系(漢海情報、GalaxyZ、成都龍珠)は合計9.6488%の株式を保有し、セコイア中国(寧波セコイア、厦門雅恒)は合計7.1149%、経緯創投は5.4528%を保有しています。企業統治の面では、宇樹科技は特別議決権構造を採用しています。創業者の王興興は、発行前に直接および間接的に合計33.3583%の株式を保有し、A類株式の「一票十票」制度により、約68.78%の議決権をコントロールしています。招股書は、特定の状況下でこの構造が中小株主と実質的な支配者の利益不一致のリスクをもたらす可能性を示唆しています。評価額については、「予想時価総額が100億元を下回らない」科創板の上場基準を適用しています。2025年6月に完了した一輪の資金調達では、投前評価額は120億元、投後評価額は127億元でした。今回のIPOでは、株式の少なくとも10%を発行し、約42.02億元の資金を調達する予定です。主な用途は、スマートロボットモデルの研究開発、実体の開発、新製品の開発および製造拠点の建設などです。**規模拡大の「B面」:在庫の倍増、外注の急増と粗利益率の圧迫**収入規模の急速な拡大に伴い、一部資産項目も増加しています。2025年9月末時点で、宇樹科技の棚卸資産は2.78億元で、2024年末の1.40億元と比べて顕著に増加し、流動資産の約11%を占めています。同時期の売掛金は8345.65万元で、2022年末の不足800万元から増加しています。同社は主要顧客の信用状況は良好としていますが、在庫と売掛金の増加は資金回転により高い要求をもたらしています。報告期末には、棚卸資産の減損準備として2281.06万元を計上しています。生産能力と納品に関しては、外注の利用が増加しています。2025年1-9月の外注費は5040.11万元で、2024年通年の1922.26万元を上回っています。同社は、注文の増加により、短期的に自社の労働力だけでは生産需要を完全に満たせないと説明しています。販売チャネルの変化も生産と販売のリズムに影響しています。2025年前三半期において、四足ロボットの生産販売率は前年同期の98.56%から84.96%に低下しました。招股書によると、これは2024年末から京東の自営販売を通じて消費者向け製品を販売し始めたことに関連し、「先出荷後決済」のモデルにより、一部の製品はまだ販売に完全に転換していないとしています。収益性の面では、主な事業の粗利益率は2022年の44.18%から2025年前三半期の59.45%に向上しています。ただし、招股書では、今後の粗利益率には下降リスクがあることも指摘しています。現在、汎用ロボットの応用は拡大段階にあり、業界の参加者増加に伴い、価格調整やコスト変動が収益性に影響を与える可能性があります。研究開発投資については、2025年前三半期の研究開発費は9020.94万元で、2024年の年間水準を上回っていますが、収入の増加に伴い、研究開発費の売上高比率は17.84%から7.73%に低下しています。さらに、宇樹科技の事業は一定の国際化の特徴も持ちます。報告期間中、海外収入の比率は35%以上を維持し、原材料の約20%は輸入品に依存しています。国際貿易環境の変化に伴い、サプライチェーンの安定性やコストの変動には依然として不確実性があります。宇樹科技の成長は、主に人型ロボット事業の拡大と価格低下による需要拡大から来ています。今後、資本市場に進出する中で、生産能力の拡充、在庫の消化、収益性の安定、適用シーンの実現など、引き続き注視が必要です。記者:杜林 編集:曹夢佳 校正:湯琪

127億元の評価額で科創板を目指す:ユニツリー・テクノロジーズの「ヒューマノイド」急騰と生産能力の大きな試練 | 大魚ファイナンス

AIの創始者の高い議決権構造は、企業統治にどのような影響をもたらす可能性があるか?

人型ロボットと具身知能の継続的な高まりを背景に、宇樹科技股份有限公司は最近、上海証券取引所科創板に招股説明書を提出しました。この四足ロボットを起点とした企業は、事業構造、収益性、資本運用などの全体像を初めて体系的に公開しました。

公開データによると、同社は2025年に収入と利益の同期成長を達成し、事業の重点も明確に人型ロボットに傾いています。しかし、規模の急速な拡大に伴い、資産構造、生産能力の組織、収益の持続性などの変化も財務諸表に反映され始めています。

業績の成長とキャッシュフローの改善:規模拡大による収益性の向上

主要データを見ると、宇樹科技の2025年の売上高は17.08億元で、前年比335.36%増加しました。利益面では、当年の親会社純利益は2.88億元で、そのうち約3.49億元は株式報酬費用を含みます。この部分は株式インセンティブにより発生した非経常利益・損失であり、実際のキャッシュアウトには関係しません。これを除外すると、非経常項目を除いた親会社純利益は6.00億元で、前年比674.29%増となります。

帳簿上の利益に加え、営業キャッシュフローも顕著に改善しています。2025年度、営業活動によるキャッシュフロー純額は6.72億元で、前年の1.92億元から249.33%増加しました。

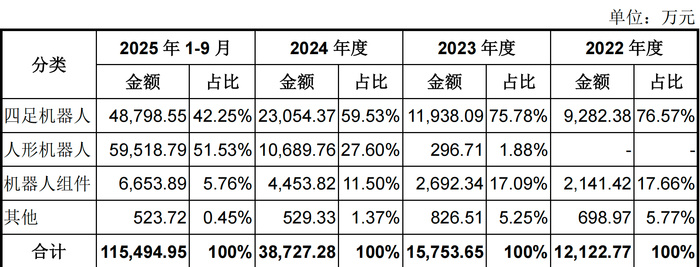

事業構造を見ると、同社の成長の主な源泉が変化しています。2025年前三半期において、人型ロボットの収入は5.95億元で、主な事業収入の51.53%を占め、四足ロボットの収入は4.88億元で42.25%の比率です。人型ロボットは第一の収入源となっています。

出荷面では、2025年に人型ロボットの販売台数は5500台を超えました。公開されたデータによると、この数字は両腕式ホイール型デバイスを除き、標準的な人型ロボットのみを集計しています。同社は、出荷規模が世界トップクラスであると述べています。

製品と価格戦略においては、自社開発のモーターや減速機などのコア部品を用いてコストを抑制しています。現在、G1ベーシック版の人型ロボットの販売価格は約8.5万元、R1Airは約2.99万元であり、価格は一部の研究機関や開発者層が手の届く範囲に入っています。

メイトゥンとセコイアの支援、創業者が議決権の68%を握る

株式構造を見ると、過去の資金調達で複数の機関投資家が参入しています。メイトゥン系(漢海情報、GalaxyZ、成都龍珠)は合計9.6488%の株式を保有し、セコイア中国(寧波セコイア、厦門雅恒)は合計7.1149%、経緯創投は5.4528%を保有しています。

企業統治の面では、宇樹科技は特別議決権構造を採用しています。創業者の王興興は、発行前に直接および間接的に合計33.3583%の株式を保有し、A類株式の「一票十票」制度により、約68.78%の議決権をコントロールしています。招股書は、特定の状況下でこの構造が中小株主と実質的な支配者の利益不一致のリスクをもたらす可能性を示唆しています。

評価額については、「予想時価総額が100億元を下回らない」科創板の上場基準を適用しています。2025年6月に完了した一輪の資金調達では、投前評価額は120億元、投後評価額は127億元でした。

今回のIPOでは、株式の少なくとも10%を発行し、約42.02億元の資金を調達する予定です。主な用途は、スマートロボットモデルの研究開発、実体の開発、新製品の開発および製造拠点の建設などです。

規模拡大の「B面」:在庫の倍増、外注の急増と粗利益率の圧迫

収入規模の急速な拡大に伴い、一部資産項目も増加しています。2025年9月末時点で、宇樹科技の棚卸資産は2.78億元で、2024年末の1.40億元と比べて顕著に増加し、流動資産の約11%を占めています。同時期の売掛金は8345.65万元で、2022年末の不足800万元から増加しています。同社は主要顧客の信用状況は良好としていますが、在庫と売掛金の増加は資金回転により高い要求をもたらしています。報告期末には、棚卸資産の減損準備として2281.06万元を計上しています。

生産能力と納品に関しては、外注の利用が増加しています。2025年1-9月の外注費は5040.11万元で、2024年通年の1922.26万元を上回っています。同社は、注文の増加により、短期的に自社の労働力だけでは生産需要を完全に満たせないと説明しています。

販売チャネルの変化も生産と販売のリズムに影響しています。2025年前三半期において、四足ロボットの生産販売率は前年同期の98.56%から84.96%に低下しました。招股書によると、これは2024年末から京東の自営販売を通じて消費者向け製品を販売し始めたことに関連し、「先出荷後決済」のモデルにより、一部の製品はまだ販売に完全に転換していないとしています。

収益性の面では、主な事業の粗利益率は2022年の44.18%から2025年前三半期の59.45%に向上しています。ただし、招股書では、今後の粗利益率には下降リスクがあることも指摘しています。現在、汎用ロボットの応用は拡大段階にあり、業界の参加者増加に伴い、価格調整やコスト変動が収益性に影響を与える可能性があります。

研究開発投資については、2025年前三半期の研究開発費は9020.94万元で、2024年の年間水準を上回っていますが、収入の増加に伴い、研究開発費の売上高比率は17.84%から7.73%に低下しています。

さらに、宇樹科技の事業は一定の国際化の特徴も持ちます。報告期間中、海外収入の比率は35%以上を維持し、原材料の約20%は輸入品に依存しています。国際貿易環境の変化に伴い、サプライチェーンの安定性やコストの変動には依然として不確実性があります。

宇樹科技の成長は、主に人型ロボット事業の拡大と価格低下による需要拡大から来ています。今後、資本市場に進出する中で、生産能力の拡充、在庫の消化、収益性の安定、適用シーンの実現など、引き続き注視が必要です。

記者:杜林 編集:曹夢佳 校正:湯琪