セールスフォース(CRM)の株価は、より広範なソフトウェアセクターが圧力にさらされる中でも、SaaSpocalypseの継続的な状況においても堅調さを示し続けています。人工知能(AI)による破壊的変革の物語はソフトウェア全体で明確に強まっていますが、その下落の広範な性質は、これは企業固有の崩壊というよりも、より一般的な評価の見直しを示唆しています。その観点から、市場がセールスフォースのAIエクスポージャーを正確に評価しているのか、それとも単にセクター全体にわたる最悪シナリオを拡大解釈しているのかについては、特に株価が現在深い割安圏で取引されていることを考えると、設定に非対称性があると思います。### Claim 70% Off TipRanks Premium* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現 * 最新のニュースと分析で市場を先取りし、ポートフォリオの潜在能力を最大化長期的には、その非対称性は是正されると予想しており、だからこそ私はセールスフォースに強気です。**なぜSaaSは全体的に再評価されているのか**--------------------------------------------SaaS企業は少なくとも過去6ヶ月間、ほぼパニック状態に近い状況を経験しており、セールスフォースも例外ではありません。iShares拡張テクノロジー・ソフトウェアセクターETF(IGV)のトップ10保有銘柄の最近のパフォーマンスを見ると、CRMは時価総額の約4分の1の大幅な評価損を被っており、セクターの同業他社とほぼ一致しています。今、テクノロジーを牽引している中心テーマに目を向けると、これは本質的に高品質なソフトウェア銘柄全体にわたる協調売りの様相を呈しています。Microsoft(MSFT)やPalantir(PLTR)といったいわゆる「AI勝者」も含まれます。これだけでも、これは孤立した問題ではなく、より広範な体制の変化が進行中であることを示唆しています。根本的には、市場はSaaS企業を再評価しており、その従来のモデルがAIによって商品化されつつあると見なしています。かつては複雑な製品で高いロックインと価格設定力を持つと見られていたものが、今では差別化を減少させるオープンソースツールの圧力に直面しています。この悲観的な兆候の最も明白なサインは資本の流れにあります。テクノロジーの資本支出は、GPUやデータセンターといったインフラにますます向かっており、ソフトウェアの倍率は圧縮され、インフラ企業は引き続きプレミアムを維持しています。**セールスフォースは最も脆弱な企業ではないが、免疫もない**------------------------------------------------------------私の見解では、セールスフォースはこの「SaaSpocalypse」の中で最も脆弱な企業の一つではありませんが、免疫も持ち合わせていません。ワークフロー、権限、顧客のコンテキスト、特にシステム間や運用データの統合をコントロールすることで、セールスフォースは、模倣しやすいポイントソリューションや軽量なソフトウェアスイートよりもはるかに防御力が高いのです。同時に、実際の圧力源も存在します。座席ベースの価格設定から消費またはエージェントベースのモデルへの移行は自然に価格を圧縮し、AIがインターフェース層の重要性を低減させるリスクは、CRMの前提に新たな脆弱性をもたらします。とはいえ、市場がセールスフォースをAIによる単なる破壊の対象とみなしているかどうかは明らかではありません。2月に報告された最新の数字は、依然として非常に健全なビジネスを示しています。四半期の売上高は前年同期比で12%増加し、残存パフォーマンス義務(RPO)は724億ドルに達し、FY27のガイダンスは約461億ドルの中央値で、前年比11%増、非GAAP営業利益率は34.3%です。重要なのは、AIはここで単なる脅威ではないということです。すでにモデルに統合されており、早期の収益化の兆候も見られます。セールスフォースは年間契約収益(ARR)として8億ドルを生み出し、2.4億のエージェントワークユニット(AWU)と20兆トークンを処理しています。**インフラ化のリスク**----------------------より楽観的な見方には重要な留意点もあります。たとえセールスフォースのビジネスモデルがAIによって侵食されなくても、むしろバックエンドのインフラにシフトし、プレミアムなフロントエンドとしての役割を縮小するシナリオも考えられます。つまり、AIエージェントがCRMシステムの上で動作し始め、従来のインターフェースの重要性を低下させる可能性があり、その結果、従来の1席あたりの価格モデルの価格力も弱まることになります。セールスフォースのガイダンスは、FY27の売上成長率がおよそ10〜11%で、FY26とほぼ一致しています。同社はマージンを守ることに成功していますが、市場のコンセンサス予想である低ダブルディジットの1株当たり利益(EPS)約5.3%は、AIによる真の再加速を市場がまだ織り込んでいないことを示唆しています。問題は、「SaaSpocalypse」環境では、単なる安定性さえ停滞と見なされる可能性があることです。FY28が中位の10%台に戻る明確なシグナルがなければ、株価の再評価は難しいかもしれません。ファンダメンタルズの観点から冷静に見れば、セールスフォースはすでにバリュー圏内にあると言えます。株価は非GAAP利益の約14倍で取引されており、過去5年の平均の約34倍を大きく下回っています。今後3〜5年間のコンセンサスEPS CAGRを17.5%と仮定すると、現在の水準でのPEGは約0.84となり、これは過小評価を示唆しています。**ウォール街のアナリストはCRMを買いか?**--------------------------------------------セールスフォースの最近の弱気の勢いにもかかわらず、アナリストは今後12ヶ月間のCRMに対して比較的楽観的です。過去3ヶ月で発行された37件の評価のうち、28が買い推奨、8がホールド、1が売り推奨で、「中程度の買い」コンセンサスとなっています。平均目標株価は264.94ドルで、現株価から約35.9%の上昇余地を示しています。**ノイズにもかかわらず好ましいリスク・リワード**---------------------------------------------根本的には、約14倍の予想PERで取引されているセールスフォースはすでに深い割安圏にあるという見方に十分な具体的理由があるとは思えません。一方で、市場の懸念、特に競争優位性の侵食やAIによるビジネスモデルの変化の可能性は、今後も倍率を押し下げる要因となり得ます。とはいえ、セールスフォースはこれらのリスクに対して多くのソフトウェア企業よりもより堅固に見えるため、市場は最終的にこの非対称性を認識するだろうと考えています。これは、顧客データの記録システムを所有していることに由来し、AI層がより商品化される中でも重要なアドバンテージであり続けています。現時点の評価水準では、私はこれを魅力的なリスク・リワードと見なし、CRMの買い推奨を支持します。免責事項&開示報告問題を報告

Salesforce 株 (CRM) SaaSpocalypseの中で堅調を維持

セールスフォース(CRM)の株価は、より広範なソフトウェアセクターが圧力にさらされる中でも、SaaSpocalypseの継続的な状況においても堅調さを示し続けています。人工知能(AI)による破壊的変革の物語はソフトウェア全体で明確に強まっていますが、その下落の広範な性質は、これは企業固有の崩壊というよりも、より一般的な評価の見直しを示唆しています。その観点から、市場がセールスフォースのAIエクスポージャーを正確に評価しているのか、それとも単にセクター全体にわたる最悪シナリオを拡大解釈しているのかについては、特に株価が現在深い割安圏で取引されていることを考えると、設定に非対称性があると思います。

Claim 70% Off TipRanks Premium

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現

最新のニュースと分析で市場を先取りし、ポートフォリオの潜在能力を最大化

長期的には、その非対称性は是正されると予想しており、だからこそ私はセールスフォースに強気です。

なぜSaaSは全体的に再評価されているのか

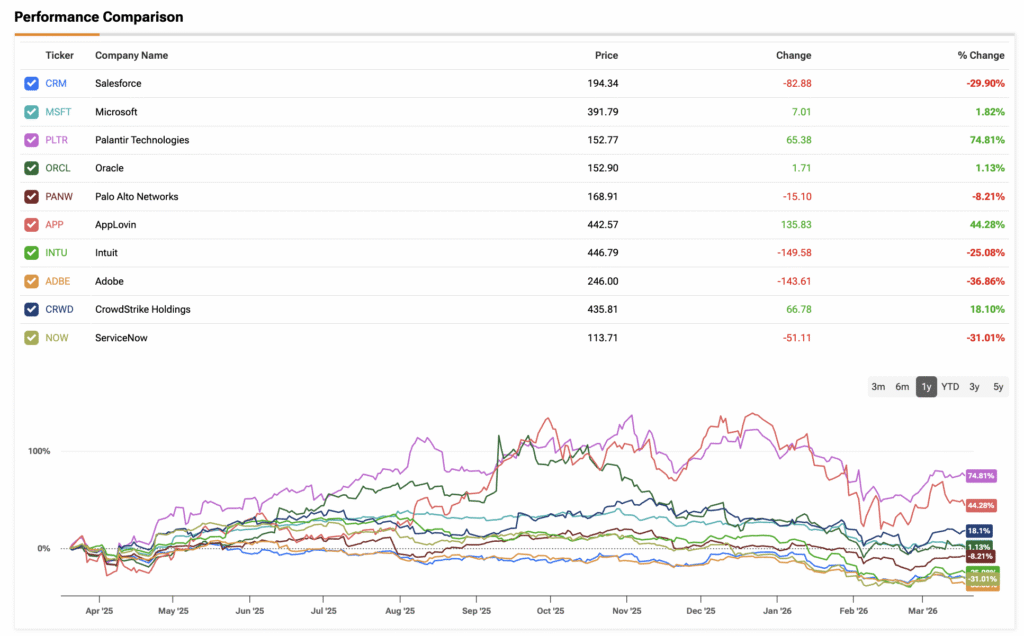

SaaS企業は少なくとも過去6ヶ月間、ほぼパニック状態に近い状況を経験しており、セールスフォースも例外ではありません。iShares拡張テクノロジー・ソフトウェアセクターETF(IGV)のトップ10保有銘柄の最近のパフォーマンスを見ると、CRMは時価総額の約4分の1の大幅な評価損を被っており、セクターの同業他社とほぼ一致しています。

今、テクノロジーを牽引している中心テーマに目を向けると、これは本質的に高品質なソフトウェア銘柄全体にわたる協調売りの様相を呈しています。Microsoft(MSFT)やPalantir(PLTR)といったいわゆる「AI勝者」も含まれます。これだけでも、これは孤立した問題ではなく、より広範な体制の変化が進行中であることを示唆しています。

根本的には、市場はSaaS企業を再評価しており、その従来のモデルがAIによって商品化されつつあると見なしています。かつては複雑な製品で高いロックインと価格設定力を持つと見られていたものが、今では差別化を減少させるオープンソースツールの圧力に直面しています。この悲観的な兆候の最も明白なサインは資本の流れにあります。テクノロジーの資本支出は、GPUやデータセンターといったインフラにますます向かっており、ソフトウェアの倍率は圧縮され、インフラ企業は引き続きプレミアムを維持しています。

セールスフォースは最も脆弱な企業ではないが、免疫もない

私の見解では、セールスフォースはこの「SaaSpocalypse」の中で最も脆弱な企業の一つではありませんが、免疫も持ち合わせていません。ワークフロー、権限、顧客のコンテキスト、特にシステム間や運用データの統合をコントロールすることで、セールスフォースは、模倣しやすいポイントソリューションや軽量なソフトウェアスイートよりもはるかに防御力が高いのです。

同時に、実際の圧力源も存在します。座席ベースの価格設定から消費またはエージェントベースのモデルへの移行は自然に価格を圧縮し、AIがインターフェース層の重要性を低減させるリスクは、CRMの前提に新たな脆弱性をもたらします。

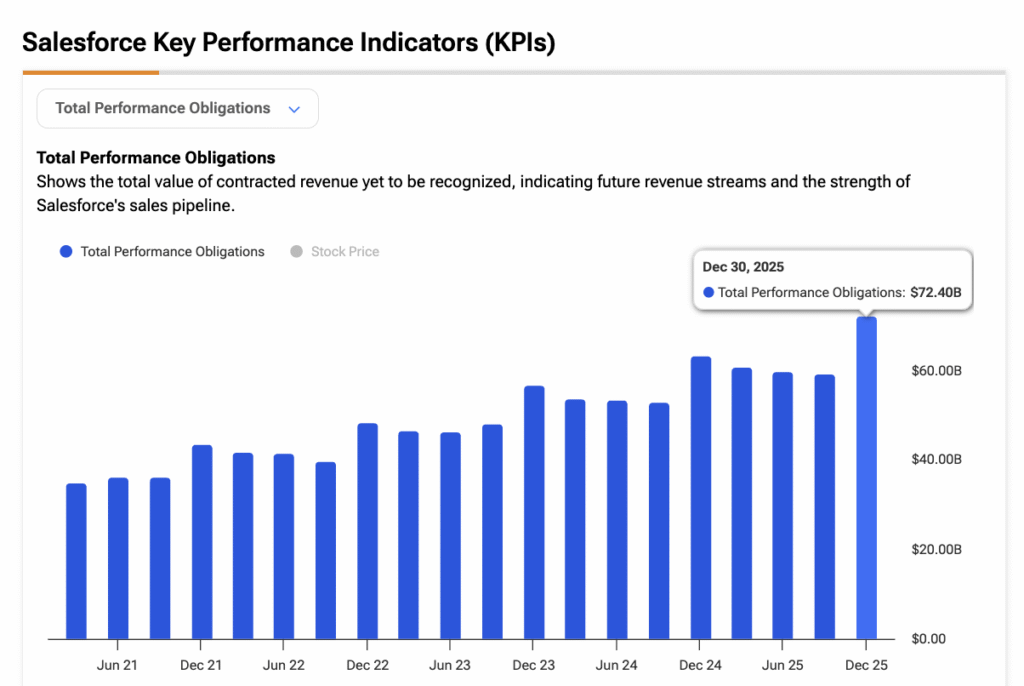

とはいえ、市場がセールスフォースをAIによる単なる破壊の対象とみなしているかどうかは明らかではありません。2月に報告された最新の数字は、依然として非常に健全なビジネスを示しています。四半期の売上高は前年同期比で12%増加し、残存パフォーマンス義務(RPO)は724億ドルに達し、FY27のガイダンスは約461億ドルの中央値で、前年比11%増、非GAAP営業利益率は34.3%です。

重要なのは、AIはここで単なる脅威ではないということです。すでにモデルに統合されており、早期の収益化の兆候も見られます。セールスフォースは年間契約収益(ARR)として8億ドルを生み出し、2.4億のエージェントワークユニット(AWU)と20兆トークンを処理しています。

インフラ化のリスク

より楽観的な見方には重要な留意点もあります。たとえセールスフォースのビジネスモデルがAIによって侵食されなくても、むしろバックエンドのインフラにシフトし、プレミアムなフロントエンドとしての役割を縮小するシナリオも考えられます。つまり、AIエージェントがCRMシステムの上で動作し始め、従来のインターフェースの重要性を低下させる可能性があり、その結果、従来の1席あたりの価格モデルの価格力も弱まることになります。

セールスフォースのガイダンスは、FY27の売上成長率がおよそ10〜11%で、FY26とほぼ一致しています。同社はマージンを守ることに成功していますが、市場のコンセンサス予想である低ダブルディジットの1株当たり利益(EPS)約5.3%は、AIによる真の再加速を市場がまだ織り込んでいないことを示唆しています。問題は、「SaaSpocalypse」環境では、単なる安定性さえ停滞と見なされる可能性があることです。FY28が中位の10%台に戻る明確なシグナルがなければ、株価の再評価は難しいかもしれません。

ファンダメンタルズの観点から冷静に見れば、セールスフォースはすでにバリュー圏内にあると言えます。株価は非GAAP利益の約14倍で取引されており、過去5年の平均の約34倍を大きく下回っています。今後3〜5年間のコンセンサスEPS CAGRを17.5%と仮定すると、現在の水準でのPEGは約0.84となり、これは過小評価を示唆しています。

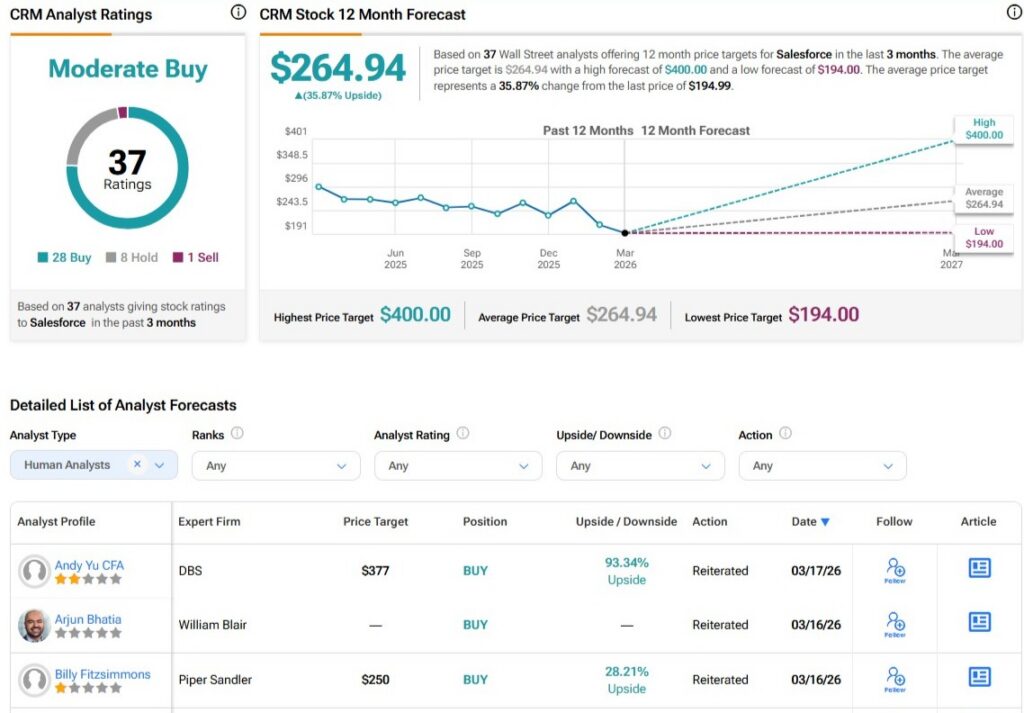

ウォール街のアナリストはCRMを買いか?

セールスフォースの最近の弱気の勢いにもかかわらず、アナリストは今後12ヶ月間のCRMに対して比較的楽観的です。過去3ヶ月で発行された37件の評価のうち、28が買い推奨、8がホールド、1が売り推奨で、「中程度の買い」コンセンサスとなっています。平均目標株価は264.94ドルで、現株価から約35.9%の上昇余地を示しています。

ノイズにもかかわらず好ましいリスク・リワード

根本的には、約14倍の予想PERで取引されているセールスフォースはすでに深い割安圏にあるという見方に十分な具体的理由があるとは思えません。一方で、市場の懸念、特に競争優位性の侵食やAIによるビジネスモデルの変化の可能性は、今後も倍率を押し下げる要因となり得ます。

とはいえ、セールスフォースはこれらのリスクに対して多くのソフトウェア企業よりもより堅固に見えるため、市場は最終的にこの非対称性を認識するだろうと考えています。これは、顧客データの記録システムを所有していることに由来し、AI層がより商品化される中でも重要なアドバンテージであり続けています。

現時点の評価水準では、私はこれを魅力的なリスク・リワードと見なし、CRMの買い推奨を支持します。

免責事項&開示報告問題を報告