ビデオゲーム小売業者のGameStop(GME -0.56% ▼)は、3月24日に予定されているホリデー四半期の決算を発表する予定であり、多額の現金残高を抱え、予想通り多くの疑問とともに報告される見込みです。最も重要な季節的四半期からの見通しが限定的なため、私の見解はやや投機的です。バランスシートの強さを考えれば明らかに弱気にはなりにくいですが、一方で評価が過度に高まっているため強気にもなりにくい状況です。この記事では、なぜ私は引き続きGMEに対して中立的な評価を維持しているのか、より詳しく説明します。### Claim 70% Off TipRanks Premium* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート * 最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化GameStopは、数年前の圧力を受けた実店舗小売業者から、明確に安定した事業へと変貌を遂げています。CEOのライアン・コーエンの下で、コスト構造は非常に規律正しく管理されており、収益性も回復しています。ただし、その多くは株式発行や転換社債を通じて積み上げた現金の運用益や投資収益によるものです。とはいえ、GameStopは「ミーム株」からよりファンダメンタルなストーリーへと移行しつつありますが、その評価は依然として基礎資産に対して大きなプレミアムを付けており、投資の前提を根本的に変えています。**ホリデー四半期決算の舞台設定**-----------------------------------------------------GameStopの第4四半期の収益は、例年最も好調な季節であり、過去2年間で第4四半期の売上高はFY24で17億ドル超、FY25で12億ドル超を記録しています。特に、FY24の第4四半期には1億ドルの営業利益を計上し、長年の赤字を逆転させました。しかし、四半期の結果が株価や空売りを抑える要因にはなっていません。ライアン・コーエンは、2022年と2025年のミームラリー時に株式発行による5億ドルの資金調達と、追加の42億ドルの債券発行によって、合計88億ドルの現金と短期投資を蓄積しています。その結果、GameStopの収益の大部分は、利息収入や投資利益、その他の非継続的項目から来ており、コア事業の売上は縮小し続けています。過去12ヶ月で得た4億2180万ドルのうち、営業利益からの収入は2億2100万ドルに過ぎず、SG&Aやその他の費用は10億9000万ドルから9億1300万ドル、11億ドルから9億5100万ドルに削減されています。これは、セクターの逆風にもかかわらず、ライアン・コーエンの戦略が事業を維持し、収益性を確保することに成功していることを示しています。さらに、過去12ヶ月で5億8350万ドルの営業キャッシュフローを生み出しており、会計上の利益よりも多くの現金を変換していることを示しています。ただし、これは主に非現金費用や利息収入によるものです。**プレミアムを戦略に変える**---------------------------------------今年を通じて、GameStopは既に比較的堅実なファンダメンタルズを持つ事業を展開していますが、それでも明確なミーム株の特性を示しています。例えば、著名投資家のマイケル・“ビッグショート”・バリーがGameStopにロングポジションを開示したことで、2月初旬には株価が25.82ドルまで上昇しました。彼は投稿で、「GMEを所有しています。最近買い増しています。おそらくすぐに1倍の実質簿価/純資産価値で買っていると思います。そして、若いライアン・コーエンが投資し、会社の資本とキャッシュフローを展開しているのを見ています。おそらく今後50年間。」と述べています。GameStopの場合、バランスシートは無形資産に過度に膨らんでいません。重要なのは、のれんはほとんどなく、資産の大部分は現金、現金同等物、運転資本—つまり実物資産です。そのため、実質的な簿価(TBV)は簿価とほぼ同じです。現時点で、GMEは簿価の約2倍で取引されています。執筆時点の純資産価値は49億ドル、時価総額は104.5億ドルであり、これもGMEが約2.1倍の純資産価値(NAV)で取引されていることを示しています。つまり、バリーの見解は、GMEを約1倍のTBV/NAVで買うことは、次のいずれかの結果を意味すると示唆しています:株価がその水準に下落するか、またはキャッシュ生成を通じて簿価を時間とともに増やし、その結果、倍率が再び1倍に圧縮されることです。この観点から、私はコーエンの戦略は、投資収益の大部分を利息収入で支えつつ、コア事業を収益性の高い状態に保つことに焦点を当て続けると予想しています。また、資本調達は株式発行や0%の転換社債のような手段を通じて継続される可能性が高く、これらはNAVに対してプレミアムがある限り、実質的に株式とみなされるためです。この戦略は自己強化的になり、バランスシートの拡大を促進します。**Q4の見通し**--------------------------決算発表前のGameStopに対するコンセンサスはほとんどなく、経営陣からのガイダンスも乏しいため、例年通りのパターンを予想します。売上高は鈍化しつつも、利益は加速し、部分的には運営と投資収益によって押し上げられる見込みです。また、コレクティブル(収集品)がハイライトとなり、特にトレーディングカード事業の拡大により、その比率が高まると予想されます。ただし、これはまだ「証明済みのコンセプト」には遠い段階です。2026年度通年では、GameStopは約5億ドルの純利益に達する可能性があり、これは2018年から2024年までの間に大きな赤字を出しながら、売上高が2022年の60億ドルから直近の12ヶ月で約38億ドルに減少したことを考えると、非常に注目に値します。資本配分に関しては、経営陣からの大きな発表は期待していませんが、バランスシート拡大を目的としたもう一度の転換社債発行も排除しません。これは株価のポジティブな触媒となり得ます。特に、簿価/NAV倍率をより魅力的にするためです。**GMEは買いか、ウォール街のアナリストはどう見ているか?**----------------------------------------------------GMEのミームラリー以降、ウォール街はほとんどこの株のカバレッジから離れ、ターゲット価格に関する正式なコンセンサスもありません。ただし、推奨の傾向は2023年3月時点で約90件のホールド評価を示しており、市場全体としては今のところ様子見を続ける方針のようです。**Q4に向けて再び複雑な感情**--------------------------------------GameStopはもはや苦戦する小売業者ではなくなったため、私の弱気評価は解除しますが、まだ真の資本配分者とも言えません。経営陣はバランスシートの再構築と収益性の向上に大きく貢献した点は高く評価されるべきです。ただし、時価総額が約2倍のNAVに既に織り込まれているため、実行のハードルは高く、Q4ではその証明は難しいでしょう。資本配分のリターンに明確な証拠がないビジネスに対して建設的な見方をするのは難しく、また、株式発行や転換社債による資金調達を単に推測するだけでは不十分です。そのため、私は引き続き中立的な立場を維持し、GMEに対してホールド評価をつけています。免責事項&開示報告問題を報告

GameStop (GME) Q4決算に向けて、堅調な現金と大きな課題を抱えて

ビデオゲーム小売業者のGameStop(GME -0.56% ▼)は、3月24日に予定されているホリデー四半期の決算を発表する予定であり、多額の現金残高を抱え、予想通り多くの疑問とともに報告される見込みです。最も重要な季節的四半期からの見通しが限定的なため、私の見解はやや投機的です。バランスシートの強さを考えれば明らかに弱気にはなりにくいですが、一方で評価が過度に高まっているため強気にもなりにくい状況です。この記事では、なぜ私は引き続きGMEに対して中立的な評価を維持しているのか、より詳しく説明します。

Claim 70% Off TipRanks Premium

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート

最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

GameStopは、数年前の圧力を受けた実店舗小売業者から、明確に安定した事業へと変貌を遂げています。CEOのライアン・コーエンの下で、コスト構造は非常に規律正しく管理されており、収益性も回復しています。ただし、その多くは株式発行や転換社債を通じて積み上げた現金の運用益や投資収益によるものです。

とはいえ、GameStopは「ミーム株」からよりファンダメンタルなストーリーへと移行しつつありますが、その評価は依然として基礎資産に対して大きなプレミアムを付けており、投資の前提を根本的に変えています。

ホリデー四半期決算の舞台設定

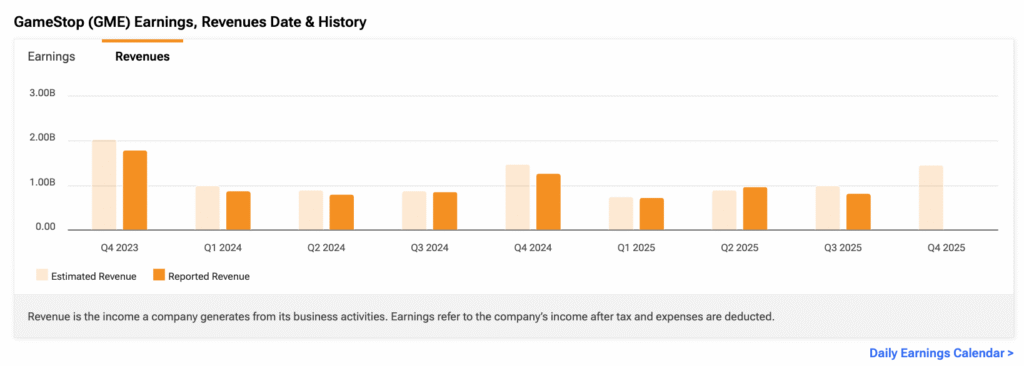

GameStopの第4四半期の収益は、例年最も好調な季節であり、過去2年間で第4四半期の売上高はFY24で17億ドル超、FY25で12億ドル超を記録しています。特に、FY24の第4四半期には1億ドルの営業利益を計上し、長年の赤字を逆転させました。

しかし、四半期の結果が株価や空売りを抑える要因にはなっていません。ライアン・コーエンは、2022年と2025年のミームラリー時に株式発行による5億ドルの資金調達と、追加の42億ドルの債券発行によって、合計88億ドルの現金と短期投資を蓄積しています。その結果、GameStopの収益の大部分は、利息収入や投資利益、その他の非継続的項目から来ており、コア事業の売上は縮小し続けています。

過去12ヶ月で得た4億2180万ドルのうち、営業利益からの収入は2億2100万ドルに過ぎず、SG&Aやその他の費用は10億9000万ドルから9億1300万ドル、11億ドルから9億5100万ドルに削減されています。これは、セクターの逆風にもかかわらず、ライアン・コーエンの戦略が事業を維持し、収益性を確保することに成功していることを示しています。

さらに、過去12ヶ月で5億8350万ドルの営業キャッシュフローを生み出しており、会計上の利益よりも多くの現金を変換していることを示しています。ただし、これは主に非現金費用や利息収入によるものです。

プレミアムを戦略に変える

今年を通じて、GameStopは既に比較的堅実なファンダメンタルズを持つ事業を展開していますが、それでも明確なミーム株の特性を示しています。例えば、著名投資家のマイケル・“ビッグショート”・バリーがGameStopにロングポジションを開示したことで、2月初旬には株価が25.82ドルまで上昇しました。彼は投稿で、「GMEを所有しています。最近買い増しています。おそらくすぐに1倍の実質簿価/純資産価値で買っていると思います。そして、若いライアン・コーエンが投資し、会社の資本とキャッシュフローを展開しているのを見ています。おそらく今後50年間。」と述べています。

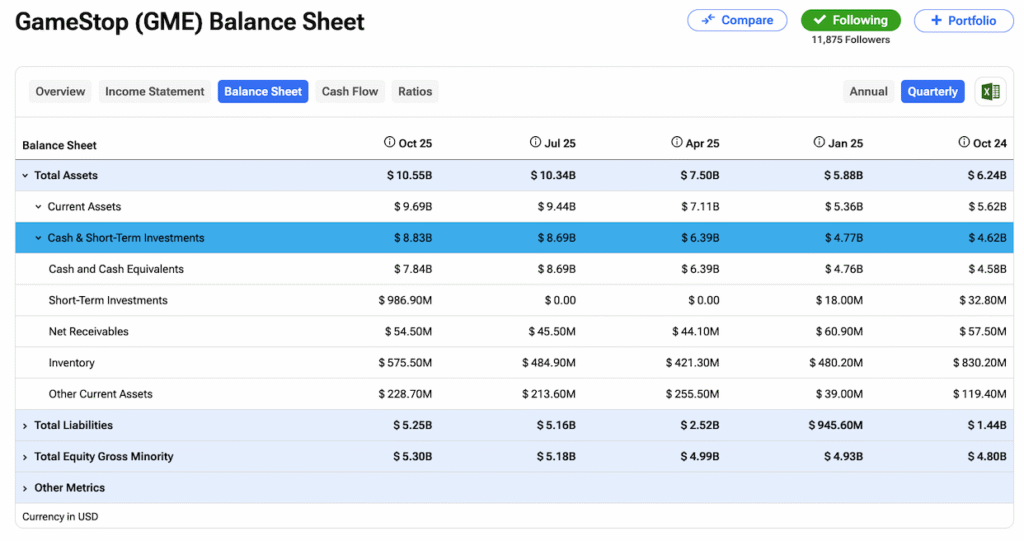

GameStopの場合、バランスシートは無形資産に過度に膨らんでいません。重要なのは、のれんはほとんどなく、資産の大部分は現金、現金同等物、運転資本—つまり実物資産です。そのため、実質的な簿価(TBV)は簿価とほぼ同じです。現時点で、GMEは簿価の約2倍で取引されています。執筆時点の純資産価値は49億ドル、時価総額は104.5億ドルであり、これもGMEが約2.1倍の純資産価値(NAV)で取引されていることを示しています。

つまり、バリーの見解は、GMEを約1倍のTBV/NAVで買うことは、次のいずれかの結果を意味すると示唆しています:株価がその水準に下落するか、またはキャッシュ生成を通じて簿価を時間とともに増やし、その結果、倍率が再び1倍に圧縮されることです。

この観点から、私はコーエンの戦略は、投資収益の大部分を利息収入で支えつつ、コア事業を収益性の高い状態に保つことに焦点を当て続けると予想しています。また、資本調達は株式発行や0%の転換社債のような手段を通じて継続される可能性が高く、これらはNAVに対してプレミアムがある限り、実質的に株式とみなされるためです。この戦略は自己強化的になり、バランスシートの拡大を促進します。

Q4の見通し

決算発表前のGameStopに対するコンセンサスはほとんどなく、経営陣からのガイダンスも乏しいため、例年通りのパターンを予想します。売上高は鈍化しつつも、利益は加速し、部分的には運営と投資収益によって押し上げられる見込みです。

また、コレクティブル(収集品)がハイライトとなり、特にトレーディングカード事業の拡大により、その比率が高まると予想されます。ただし、これはまだ「証明済みのコンセプト」には遠い段階です。

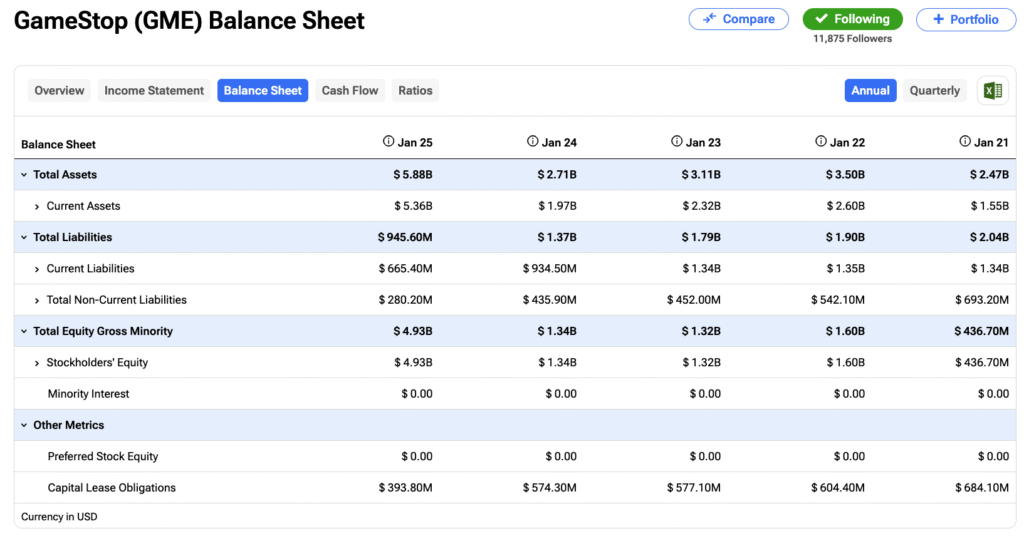

2026年度通年では、GameStopは約5億ドルの純利益に達する可能性があり、これは2018年から2024年までの間に大きな赤字を出しながら、売上高が2022年の60億ドルから直近の12ヶ月で約38億ドルに減少したことを考えると、非常に注目に値します。

資本配分に関しては、経営陣からの大きな発表は期待していませんが、バランスシート拡大を目的としたもう一度の転換社債発行も排除しません。これは株価のポジティブな触媒となり得ます。特に、簿価/NAV倍率をより魅力的にするためです。

GMEは買いか、ウォール街のアナリストはどう見ているか?

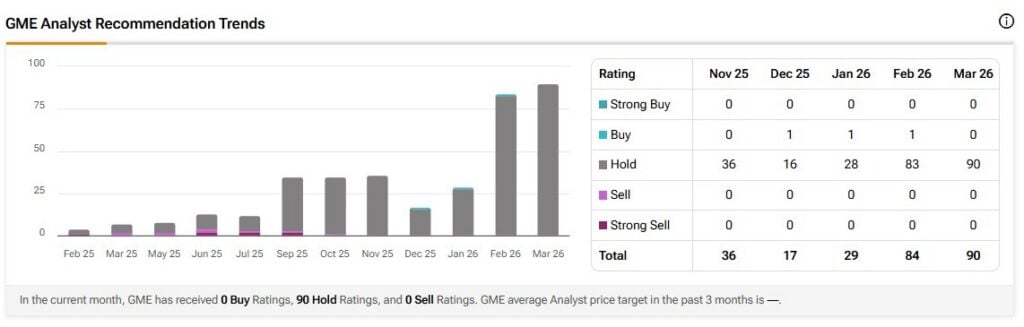

GMEのミームラリー以降、ウォール街はほとんどこの株のカバレッジから離れ、ターゲット価格に関する正式なコンセンサスもありません。ただし、推奨の傾向は2023年3月時点で約90件のホールド評価を示しており、市場全体としては今のところ様子見を続ける方針のようです。

Q4に向けて再び複雑な感情

GameStopはもはや苦戦する小売業者ではなくなったため、私の弱気評価は解除しますが、まだ真の資本配分者とも言えません。経営陣はバランスシートの再構築と収益性の向上に大きく貢献した点は高く評価されるべきです。ただし、時価総額が約2倍のNAVに既に織り込まれているため、実行のハードルは高く、Q4ではその証明は難しいでしょう。

資本配分のリターンに明確な証拠がないビジネスに対して建設的な見方をするのは難しく、また、株式発行や転換社債による資金調達を単に推測するだけでは不十分です。そのため、私は引き続き中立的な立場を維持し、GMEに対してホールド評価をつけています。

免責事項&開示報告問題を報告