Circleは本質的に金利感応型の金融インフラ企業であり、収益は準備金の利息から得ており、ソフトウェアプラットフォームのサブスクリプションや取引手数料ではありません。著者: insights4vc翻訳: 深潮 TechFlow**深潮ガイド:** Circleはニューヨーク証券取引所に上場しており、株式コードはCRCLです。しかし、この会社は一体どのようなビジネスを展開しているのでしょうか?この記事は、FY2025年の財務報告に基づき、Circleの収益構造、準備金モデル、Coinbaseとの分配契約、USDCやEURCの成長状況を段階的に解説します。著者の核心判断:Circleは本質的に金利感応型の金融インフラ企業であり、収益は準備金の利息から得ており、ソフトウェアプラットフォームのサブスクリプションや取引手数料ではありません。この判断は、その評価ロジックに直接影響します。### 全文内容:Circleの理解において、まず「準備金収入を得る企業」として位置付けるべきであり、規模の大きいソフトウェアや決済手数料プラットフォームではないことを認識すべきです。その収益モデルは、ステーブルコインの残高、短期金利、および多くの分配を行った後に実際に残る準備金収入に高度に依存しています。FY2025のデータはこの点を明確に示しています:総収入と準備金収入の合計は27.47億ドルで、そのうち準備金収入が26.37億ドルを占め、その他の収入はわずか1.10億ドルです。したがって、Circleの最近の財務パフォーマンスは、主に3つの変数に依存しています:USDCの平均流通量、準備金の実質利回り、そしてパートナーとの分配契約(特にCoinbaseとの契約)の経済構造です。FY2025の総収入と準備金収入は、FY2024の16.76億ドルから大きく伸びており、増加率は堅調です。準備金収入は16.61億ドルから26.37億ドルに増加し、その他の収入は1500万ドルから1.10億ドルに増えています。それにもかかわらず、CircleのFY2025の普通株主に帰属する純損失は7000万ドルに達し、運営費も大幅に増加しています。特に給与費用は8.45億ドルにのぼっています。図:Circle FY2025主要財務指標2026年の核心的な論点は、Circleが拡大を続けているかどうかではなく、その拡大が実際の財務データにどの程度反映されるかです。重要な変数は依然として:USDCの残高が持続的に増加するかどうか、金利低下環境において準備金の利回りがどのように推移するか、分配コストが長期的に高水準を維持するか、そしてCCTP、CPN、USYCなどの新たな収益源の規模拡大速度が準備金収入の伸びに追いつくかどうかです。現段階では、Circleの戦略的な境界線は明確に拡大していますが、基本的な投資フレームワークは変わっていません:それは依然として、収益の主な源泉が準備金収入であり、多角化されたプラットフォームの収益ではなく、金利と残高規模に非常に敏感な金融インフラ企業です。**Circleの事業概要**---------------Circleは、株式コードCRCLのニューヨーク証券取引所上場のフィンテック企業です。2026年3月9日に、2025年12月31日までのFY2025の10-K報告書を提出しました。CircleのFY2025のバランスシートには、「ステーブルコイン保有者の預金」が749億ドルと記載されており、これは同社の経済的コアが伝統的なソフトウェアモデルではなく、準備金支援型のステーブルコインの規模管理にあることを直接示しています。分析の枠組みから見ると、Circleは4つの層に分解できます:1. ステーブルコイン発行者として、主要な製品はUSDCとEURCであり、負債側は流通中のステーブルコイン、資産側はユーザーの隔離管理された準備資産です。2. 準備金収入事業として、利息や配当収入を通じて準備資産を貨幣化します。3. 開発者、決済、インフラ層として、ステーブルコインの利用シーンや取引密度の向上に取り組みます。4. 「インターネット金融システム」を軸に、Arc、Circle決済ネットワーク(CPN)、トークン化資産インフラなどのマクロな戦略展開を構築しています。しかし、公開されたデータは、現時点で財務上実質的に作用しているのは依然として準備金収入モデルであり、規模の大きいソフトウェアや取引手数料ビジネスではないことを示しています。FY2025の総収入と準備金収入の合計は27.47億ドルで、そのうち準備金収入は26.368億ドル、非準備金部分は比較的小規模です。この区分は評価にとって非常に重要です。Circleの戦略的ストーリーは拡大していますが、収益構造は「ソフトウェアプラットフォームの再評価」ストーリーを支持していません。以前の公開データによると、2024年の「その他の製品」収入は総収入の1%に過ぎませんでしたが、経営陣は2025年において他の収入が加速的に増加すると指摘しています。2025年第4四半期のその他収入は3700万ドルで、前年同期比3400万ドル増加しています。これは前向きなシグナルですが、準備金残高、準備金利回り、パートナーの経済構造が収益ドライバーの中心であることに変わりはありません。もう一つの戦略的柱は規制展開です。Circleは2025年12月に貨幣監督庁(OCC)から条件付き承認を得て、「First National Digital Currency Bank, N.A.」という国立信託銀行の設立を計画しています。経営陣はこれを、USDCのインフラ強化や規制下の信託・準備金管理能力の拡大の重要な一歩と位置付けています。これにより、規制面での持続可能性や機関投資家の準備金管理に対する信頼が高まる可能性がありますが、現時点では収益ドライバーとしては見なされていません。**ビジネスモデルと経済構造**-------------Circleのビジネスモデルは、流通中のステーブルコインの規模と準備資産の利回りの2つの変数によって決まります。同社は明確に、準備金収入を準備金残高とその利回りの関数と定義しています。FY2025の準備金収入は26.368億ドルで、FY2024の16.611億ドルから増加しています。一方、FY2025のその他の収入は1.098億ドル(FY2024は1520万ドル)にとどまり、その中でサブスクリプションやサービス収入が最大の非準備金収入です。これは、Circleの収益構造が金利と残高の増加に非常に敏感であることを示しています。準備金の管理は保守的です。Circleは2025年6月30日時点で、USDC準備金の約87%がCircle Reserve Fundに保有されていると公開しています。これは、ベライデッドが管理し、ニューヨークメロンが保管する、2a-7規則に準拠した政府系貨幣市場ファンドです。残りは現金として、USDC保有者向けの口座に保管されており、主にグローバルに重要な銀行に預けられています。準備金の構築方針は、流動性優先、元本保証、透明性、コンプライアンスを重視し、最大化収益ではありません。Circleの経済構造は、特にCoinbaseとの分配契約の影響を大きく受けています。準備金収入は総額として計上されますが、多くは分配や取引コストを通じて下流に支払われます。つまり、毛準備金収益の一部は、運用前にすでに分配契約に基づいて支払われているのです。データからは、FY2025の分配コストを差し引いた後の収入(RLDC)は10.83億ドルであり、総収入と準備金収入の合計27.47億ドルとの差は、毛の現金化の大部分が分配層を通じて支払われていることを示しています。これはモデル構築にとって非常に重要です。Circleは、金利上昇やUSDC残高の増加の純粋な恩恵を受けているわけではありません。準備金の増加は、そのまま留保利益に一対一で反映されるわけではありません。Circleの過去の感度公開によると、2025年6月30日時点の平均準備金利回り4.26%を基準に、100ベーシスポイントの変動は、準備金収入を約6.18億ドル変動させると見積もられますが、分配や取引コストも約3.15億ドル変動します。つまり、準備金の上昇余地の一部は分配に持っていかれ、残りが運営費を差し引く前のRLDCに流入します。機関投資家の分析にとっては、RLDCは単なる準備金収入よりも中間的な収益指標として有用です。FY2025の報告の収益の質は、非コアおよび非現金項目の影響も大きいです。CircleはFY2025の継続事業純損失が7000万ドルと開示していますが、調整後EBITDAは5.82億ドルです。この差は、IPOに関連した高額な株式報酬に起因します。CircleはFY2025の財務報告時に、IPOに伴う株式報酬の費用が4.24億ドルにのぼると説明しています。これは、ニューヨーク証券取引所での取引開始時に条件を満たしたRSUのパフォーマンス条件に基づく費用です。したがって、GAAP純利益は、基本的な経済や収益性の評価には適していません。最も重要なのは、CircleとCoinbaseの契約です。これは、そのビジネスモデルの中で最も重要かつ過小評価されやすい要素です。USDCは2018年に導入され、CircleとCoinbaseが共同でこのステーブルコインのガバナンスを行っていました。この構造は2023年に解散し、Circleが発行権を単独で管理していますが、Coinbaseは非常に有利な収益分配契約を保持しています。図:CircleとCoinbaseのUSDC準備金分配構造契約によると、Coinbaseプラットフォーム上で保有されるUSDCから生じる準備金収入は100%がCoinbaseに帰属し、その他のチャネルからの準備金収入の50%もCoinbaseに帰属します。2024年、Circleの総分配コストは10.10億ドルで、そのうち9.08億ドルがCoinbaseに支払われました。つまり、Circleが得る1ドルあたり約0.54ドルが、USDCを発行も管理もしていない企業に流れていることになります。2022年にはこの比率は5%でしたが、2025年初には22%に増加しています。USDCの集中度が高まるにつれ、Circleの支払い負担も増加しています。総括すると、現段階では、Circleはステーブルコインを中心とした準備金収入エンジンにより駆動される、金利感応型の金融インフラ企業とみなすべきです。ソフトウェアプラットフォームや取引収益に基づくビジネスではなく、準備金残高、準備金利回り、分配契約の仕組みをコアとした評価フレームワークが依然として妥当です。非準備金収入の比率が著しく高まるまでは、準備金収入モデルがCircleの収益感応性の主な推進要因であり、その評価の争点の核心です。**USDCとEURCの詳細分析**--------------------### **USDC**USDCは、Circleが2026年に向けての主要な経済エンジンです。FY2025の報告によると、2025年12月31日時点でのUSDCの流通量は752.66億ドルです。次いで、2026年3月16日時点では、流通量は792億ドルに増加しています。これにより、年末から3月までの増加は約39億ドル、増加率は約5.2%です。爆発的な成長ではありませんが、2025年の堅実な基盤の上に、純粋な拡大が継続していることを示しています。図:USDCのステーブルコイン供給量(出典:Allium)CircleのFY2025の公開情報は、USDCにとって強力な成長年を示しています。2025年第4四半期には、USDCの流通量は前年同期比72%増の753億ドルとなり、オンチェーンのUSDC取引量は247%増の11.9兆ドルに達しました。年間平均のUSDC流通量は648.70億ドルで、FY2024の333.42億ドルを上回っています。ただし、FY2025の準備金の利回りは4.1%で、FY2024の5.0%を下回っています。これは、2025年の収益拡大は、利回りよりも残高の増加によるものであることを示唆しています。Circleはまた、いくつかの運用指標も公開しています。USDCは高速回転の通貨ツールであり、静的な担保ではないことを示しています。FY2025のUSDCの発行量は2575億ドル、償還量は2261億ドルです。年末のステーブルコイン市場シェアは28%(第三者の時価総額データに基づく)、有効なウォレット数は680万(Circleの定義による)です。発行と償還の量が期末残高に対して非常に大きいため、多くの取引が回転していることを示しています。これは、取引所の決済、流動性ルーティング、担保管理、DeFi関連の資金流動からのものであり、単純な買い持ちの準備金資産のロジックではありません。Circleはこれらの利用シーンの詳細な内訳を公開していません。USDCの決済に関するストーリーは信頼性を増していますが、準備金収入モデルに比べるとまだ初期段階です。Visaは米国内の特定の発行・決済パートナーとUSDC決済機能を正式に導入し、特定のブロックチェーン上でVisaNetの一部義務の決済をサポートしています。これにより、従来の銀行営業時間外でも決済が可能となります。Circleはこれを、USDCが継続的な決済資産として機能し得る証拠と位置付けています。規模はVisa全体のネットワークに比べて小さいものの、重要な兆候です。これは、USDCが実世界の決済インフラの一部として位置付けられつつある最も明確な公開シグナルの一つです。また、消費者や中小企業向けのパートナー分散も拡大しています。Circleは2025年12月18日に、Intuitと提携し、TurboTax、QuickBooks、Credit KarmaにUSDC機能を導入すると発表しました。これは、CircleがUSDCを取引所や暗号ネイティブユーザーから、主流の金融業務フローに進出させる戦略の一環です。ただし、収益化の具体的な仕組みは未公開であり、価格設定や手数料、収益分配の詳細も明らかにされていません。したがって、分散の進展を高収益の決済収入の証拠と誤解しないよう注意が必要です。市場構造の観点では、CircleはPolymarketと2026年2月5日に発表し、Polygon上のUSDC(USDC.e)からネイティブUSDCへの移行を進めています。これは、ブリッジ流動性への依存を減らし、ネイティブUSDCの各チェーン上での展開を拡大する動きです。ネイティブ発行は、透明性の向上やクロスチェーンの操作の簡素化に寄与し、規制優先の位置付けとも整合します。一方、こうした移行は、ステーブルコインの構造的課題、すなわち断片化したブリッジやクロスチェーン流動性の摩擦を示しています。総合的に見ると、USDCは複合的なツールです。まず、主要な取引所や場での決済資産としての役割。次に、オンチェーンの高速ドル資産として、担保や流動性ルーティング、暗号市場のインフラとしての役割。そして、特定の統合においては、新興の機関決済の軌道となる可能性もあります。決済の成長証拠は改善していますが、依然として準備金収入モデルに基づく経済的推進力が主です。### **EURC**EURCは戦略的に重要ですが、直接的な経済貢献は限定的です。特に欧州の規制背景が重要です。MiCA(EUの2023/1114号規則)は2023年に施行され、資産参照型トークンや電子マネー型トークンの規則は2024年6月30日から適用され、より広範な制度は2024年12月30日から全面施行されます。このスケジュールは、ユーロ建てのステーブルコインが多くの類似資産よりも早く「規制適合性評価」を得られることを意味し、規制当局や取引所の信頼を高めています。Circleは2025年12月31日時点でEURCの流通量が3億906万ユーロと公開しています。2026年3月16日時点では、流通量は3.828億ユーロに増加しています。これにより、年末から3月までの増加は約7300万ユーロ、増加率は約23.6%です。絶対量はUSDCに比べて小さいものの、成長速度は実質的な意味を持ちます。EURCは、少ない基盤から牽引力を得つつあることを示しています。欧州のステーブルコイン市場は依然として小規模です。ロイターは2025年9月にイタリア銀行のデータを引用し、欧元建てステーブルコインの総量は約6.2億ドルに過ぎず、世界のステーブルコイン発行総量は約3000億ドルと報じています。今後の成長を考慮しても、2026年3月のCircleの報告によるEURCの流通量3.828億ユーロは、供給量で上位に位置する欧州の主要なステーブルコインの一つとみなせます。CircleはEURCを、MiCAの要件を満たし、Avalanche、Base、Ethereum、Solana、Stellarに対応させるとともに、毎月証明報告を公開しています。戦略的には、EURCの価値は、現時点の直接的な財務貢献を超えたものと考えられます。欧州の規制地位の確立や、USDCと共同でオンチェーンのユーロ・ドルのワークフローを支援し、欧州のデジタル通貨政策の優先順位が高まる中で、オプション価値を提供します。ロイターの2025年末の報道も、欧州の機関や政策立案者がドル主導のステーブルコインインフラの代替案にますます関心を寄せていることを示しており、これも上記のオプション価値の根拠となっています。今後12〜24ヶ月の間、EURCは、戦略的に重要な「エネーブル層」として位置付けられる可能性が高く、独立した収益ドライバーではありません。基盤規模は5億ユーロ未満であり、CircleはEURCの収益データも個別に公開していません。EURCが財務的に実質的な意味を持つには、次の3つの条件が必要です:ユーロ建ての浮動残高の実質的な拡大、暗号資産の資本市場を超えた決済や金融利用の拡大、そしてUSDCのような経済分配を重視しない分散ルートの確立です。言い換えれば、EURCは戦略的には重要ですが、財務的にはまだコアドライバーではありません。**FY2025の財務分析と重要指標**--------------------CircleのFY2025の財務データは再び証明しています:同社はまず準備金収入事業であることを。FY2025の総収入と準備金収入の合計は27.47億ドルで、FY2024の16.76億ドルを上回っています。そのうち、準備金収入は26.37億ドル(FY2024は16.61億ドル)、その他の収入は1.10億ドル(FY2024は1500万ドル)です。前年比の増加はほぼ準備金収入の拡大によるものであり、ソフトウェアや取引手数料の収益構造への大きな変化ではありません。図:Circle FY2025の収益構造図:Circle FY2025のコスト構造の内訳コスト構造も重要な要素です。FY2025の分配・取引コストは16.62億ドルで、FY2024の10.11億ドルを上回っています。運営費は4.92億ドルから11.79億ドルに増加し、その中で給与費用は8.45億ドル(前年は2.63億ドル)です。これは、より高い準備金収入による粗利益創出が、パートナーとの分配により多く奪われ、さらに増加した運営コストによってさらに圧縮されていることを示しています。運営レバレッジを測るには、RLDC(調整後の純収益指標)が有用です。CircleはFY2025のRLDCを10.83億ドルと公開し、FY2024の6.59億ドルから増加しています。RLDCの利益率は2年連続で39%です。この一定の利益率は注目に値します。これは、分配コストが準備金収入にほぼ同期して拡大しており、金利上昇や残高増加が構造的な収益性の向上に直結していないことを意味します。言い換えれば、Circleは成長を実現していますが、分配後に実際に残るコア経済部分は実質的に改善していません。より明確な運営レバレッジの兆候は、GAAP報告ではなく、経営陣の調整基準に現れています。CircleはFY2025の調整後運営費を5.08億ドルと公開し、FY2026の新たな定義に基づく調整後運営費は5.70億〜5.85億ドルと見込んでいます。これには2つの示唆があります:一つは、非準備金収入の成長を見込んでいること、もう一つは、これらの収入は準備金収入に比べて相対的に小さいことです。**強気シナリオ(ブルシナリオ)**:Q1・Q2にわたりUSDCの流通量が継続的に拡大し、機関決済の利用増、オンチェーンの速度向上、分散型取引所の進展により、収益が伸びると仮定します。この場合、実質的な利回りが2025年末や2026年初の短期水準を維持しても、準備金収入は堅調に推移します。分配コストも上昇しますが、分配後に残る経済的余剰は、利益率を維持または向上させつつ、より高い運営費を吸収できる可能性があります。これは、「浮動残高の増加が金利圧縮を相殺する」シナリオです。現状の残高動向とエコシステムの拡大はこのシナリオを支持しますが、取引量や採用の勢いが持続する必要があります。**ベースラインシナリオ(ベースシナリオ)**:取引活動やDeFiの利用が正常化し、USDCの流通量増加は四半期ごとに低い単位数の伸びに鈍化します。準備金の利回りは短期金利の約3%前後に固定され、前年同期比でほぼ横ばいです。このシナリオでは、準備金収入は安定またはわずかに増加し、分配コストはパートナーとの契約により高水準を維持します。RLDCの利益率は38%〜40%の範囲内にとどまり、緩やかな進展を示しますが、構造的な利益率の拡大は限定的です。**弱気シナリオ(ベアシナリオ)**:USDCの流通量はリスク回避や取引所の資金流出、市場シェアの圧迫により停滞または縮小し、金利もすでに低水準にあるため、さらに低下します。Circleの感応性フレームに従えば、低利回りは準備金収入を減少させ、分配コストも低下しますが、RLDCは弱含みとなります。これは、CircleがFY2026に既に高いコスト計画を抱えているため、残高と利回りの低下は、パートナー集中リスクや運営コストの硬直性をより強く直撃します。**戦略的ポジショニングと競争環境**-------------Circleの最も正確な定義は、「規制を受けたデジタル通貨ネットワーク運営者」であり、二層構造です。一つは、現時点で財務上主導的な発行・準備金管理のコア部分、もう一つは、戦略的に重要だが経済的にはまだ主導権を持たないアプリケーション、相互運用性、開発者向けサービスの周辺層です。この区分は重要であり、非準備金収入がより大きくなるまでは、Circleの評価や収益感応性、リスク特性は、貨幣政策やステーブルコイン市場の構造に密接に結びついています。現時点で最も重要な戦略的オプションは、Circle決済ネットワーク(CPN)です。Circleは2025年4月にこのコンセプトを発表し、2026年2月20日時点で55の金融機関が登録済み、74が資格審査中であり、30日ベースの年換算取引量は57億ドルに達しています。これらはネットワーク形成と機関の関心の早期シグナルです。ただし、料金や収益寄与、利益率についての情報は公開されていないため、戦略的には証明しやすいが、財務的にはまだ価値を示しきれていません。もう一つの信頼できる非準備金の収益化ルートは、相互運用性ツールです。Circleは2025年3月にCCTP V2をリリースし、クライアントの選択に応じて高速送金機能を提供しています。これは、具体的な技術能力に価格を付けるため、最も強力な非準備金の収益化ルートの一つです。ただし、FY2025の取引収入は非常に小さく、現状では準備金収入に比べて無視できるレベルです。また、Hashnoteの買収を通じて進めているUSYCも戦略的に注目されます。CircleはUSYCを、オンチェーンの貨幣市場ファンドのシェアを表すものであり、デジタル資産市場の担保や証拠金用途に使われると位置付けています。これにより、USDCだけでは解決しきれない利息付担保や証拠金のニーズに対応しています。ただし、市場にはUSYCの資産や収益、収益性の公開情報がなく、戦略的な構築要素にとどまっています。競合面では、最も直接的な競合はTether(USDT)です。2026年2月の報道によると、USDTの流通量は約1840億ドルに達しています。Circleの差別化は明確です: - 上場企業としての情報開示基準 - 準備金資産の規制適合性 - 規制当局や決済ネットワークとの連携の強さ この点で、Circleの競争優位は絶対規模ではなく、機関からの信頼性と規制の読みやすさにあります。もう一つの競合はPayPalのPYUSDです。PayPalは2026年3月17日に、PYUSDを世界70市場に展開すると発表しました。戦略的には、PYUSDはPayPalの広範な消費者・商戶決済ネットワークに埋め込まれたネイティブウォレットと商用分散の強みを持ち、Circleの取引所やインフラ重視の展開とは異なる市場アプローチを取っています。Circleの優位性は、より深いUSDCの流動性と規模、暗号市場との連携の強さにあります。一方、PYUSDの差別化は、主流決済プラットフォーム内に埋め込まれたネイティブウォレットと商用分散です。欧州の競争環境は今後より厳しくなる可能性があります。ロイターは2025年9月に、オランダのING、イタリアのUniCredit、フランスのBNPパリバなど大手銀行が共同で欧元ステーブルコインを2026年後半にリリースする計画を報じています。欧州の規制当局も、ドル主導のステーブルコインインフラに対抗するため、欧州通貨のデジタル化を推進しています。これはEURCにとって中期的な競争リスクとなり得ます。銀行主導の欧州ステーブルコインは、規制の信頼性と企業・銀行の分散販売を融合させることができるからです。2026年3月時点では、これはあくまで将来のリスクであり、即時の供給代替にはなりません。**結論**------CircleのFY2025のデータは、依然として同社を「準備金収入事業」として評価すべきことを支持しています。収益は主にステーブルコイン残高、準備金の利回り、パートナーの経済構造に依存しており、ソフトウェアや決済の収益はまだ大きくありません。USDCとEURCは引き続き拡大しており、CCTP、CPN、USYCなどの新施策は戦略的なストーリーを補強しますが、これらの事業は準備金収入の基盤に比べて財務的なインパクトは限定的です。したがって、コアの評価枠組みは、残高の拡大、金利感応性、分配コストの構造的重み、特にCoinbaseとの関係に依然として集中しています。図:Circle Internet Group Inc — 損益計算書(連結)図:Circle Internet Group Inc — 貸借対照表(1)図:Circle Internet Group Inc — 貸借対照表(2)

Circleは年間収入27億ドルにもかかわらず純損失を出しており、USDCの背後で最大の勝者はCoinbaseである

Circleは本質的に金利感応型の金融インフラ企業であり、収益は準備金の利息から得ており、ソフトウェアプラットフォームのサブスクリプションや取引手数料ではありません。

著者: insights4vc

翻訳: 深潮 TechFlow

深潮ガイド: Circleはニューヨーク証券取引所に上場しており、株式コードはCRCLです。しかし、この会社は一体どのようなビジネスを展開しているのでしょうか?この記事は、FY2025年の財務報告に基づき、Circleの収益構造、準備金モデル、Coinbaseとの分配契約、USDCやEURCの成長状況を段階的に解説します。

著者の核心判断:Circleは本質的に金利感応型の金融インフラ企業であり、収益は準備金の利息から得ており、ソフトウェアプラットフォームのサブスクリプションや取引手数料ではありません。この判断は、その評価ロジックに直接影響します。

全文内容:

Circleの理解において、まず「準備金収入を得る企業」として位置付けるべきであり、規模の大きいソフトウェアや決済手数料プラットフォームではないことを認識すべきです。その収益モデルは、ステーブルコインの残高、短期金利、および多くの分配を行った後に実際に残る準備金収入に高度に依存しています。

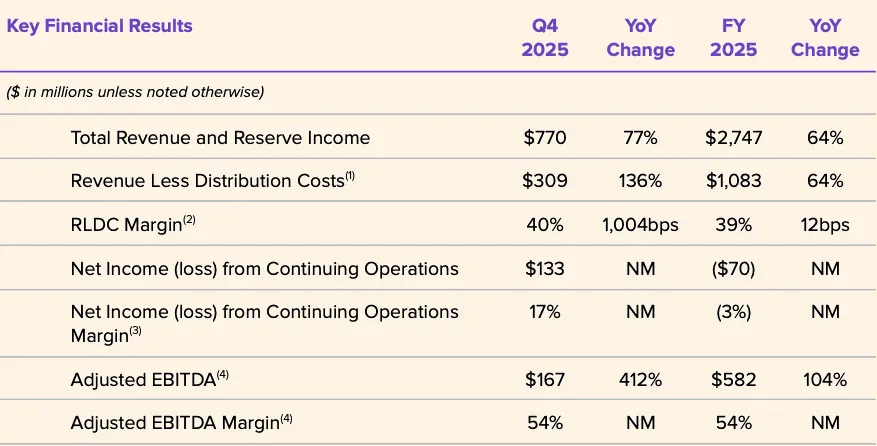

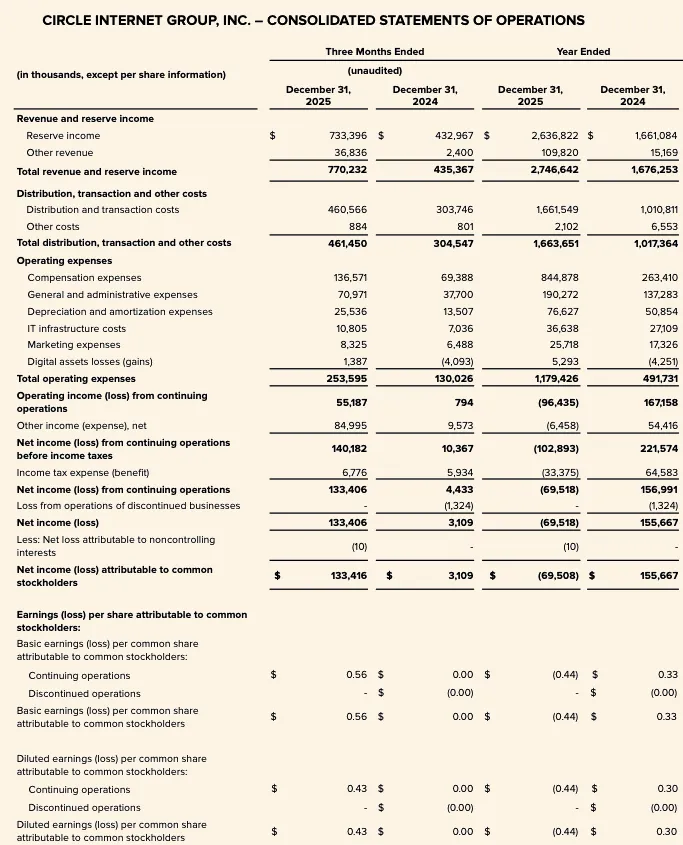

FY2025のデータはこの点を明確に示しています:総収入と準備金収入の合計は27.47億ドルで、そのうち準備金収入が26.37億ドルを占め、その他の収入はわずか1.10億ドルです。したがって、Circleの最近の財務パフォーマンスは、主に3つの変数に依存しています:USDCの平均流通量、準備金の実質利回り、そしてパートナーとの分配契約(特にCoinbaseとの契約)の経済構造です。

FY2025の総収入と準備金収入は、FY2024の16.76億ドルから大きく伸びており、増加率は堅調です。準備金収入は16.61億ドルから26.37億ドルに増加し、その他の収入は1500万ドルから1.10億ドルに増えています。それにもかかわらず、CircleのFY2025の普通株主に帰属する純損失は7000万ドルに達し、運営費も大幅に増加しています。特に給与費用は8.45億ドルにのぼっています。

図:Circle FY2025主要財務指標

2026年の核心的な論点は、Circleが拡大を続けているかどうかではなく、その拡大が実際の財務データにどの程度反映されるかです。重要な変数は依然として:USDCの残高が持続的に増加するかどうか、金利低下環境において準備金の利回りがどのように推移するか、分配コストが長期的に高水準を維持するか、そしてCCTP、CPN、USYCなどの新たな収益源の規模拡大速度が準備金収入の伸びに追いつくかどうかです。

現段階では、Circleの戦略的な境界線は明確に拡大していますが、基本的な投資フレームワークは変わっていません:それは依然として、収益の主な源泉が準備金収入であり、多角化されたプラットフォームの収益ではなく、金利と残高規模に非常に敏感な金融インフラ企業です。

Circleの事業概要

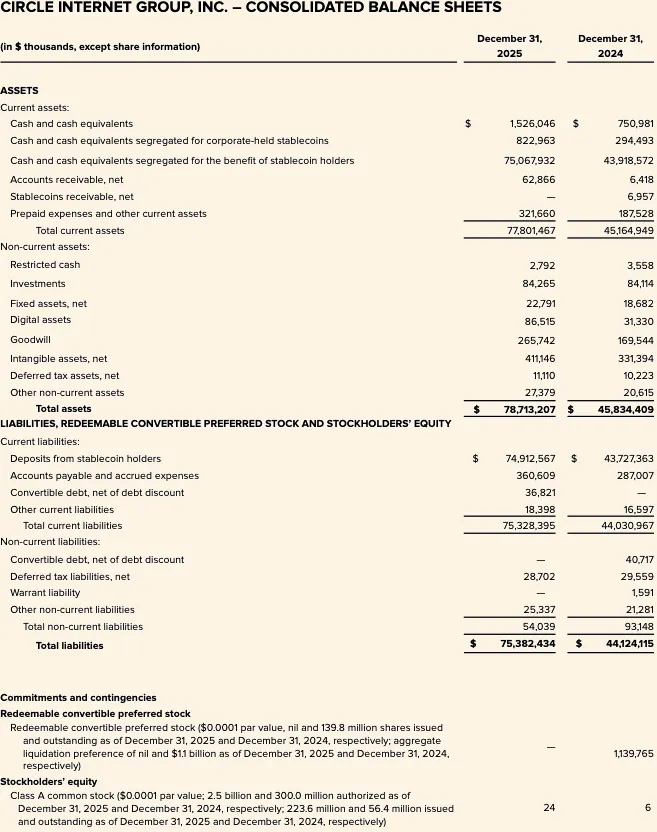

Circleは、株式コードCRCLのニューヨーク証券取引所上場のフィンテック企業です。2026年3月9日に、2025年12月31日までのFY2025の10-K報告書を提出しました。CircleのFY2025のバランスシートには、「ステーブルコイン保有者の預金」が749億ドルと記載されており、これは同社の経済的コアが伝統的なソフトウェアモデルではなく、準備金支援型のステーブルコインの規模管理にあることを直接示しています。

分析の枠組みから見ると、Circleは4つの層に分解できます:

しかし、公開されたデータは、現時点で財務上実質的に作用しているのは依然として準備金収入モデルであり、規模の大きいソフトウェアや取引手数料ビジネスではないことを示しています。FY2025の総収入と準備金収入の合計は27.47億ドルで、そのうち準備金収入は26.368億ドル、非準備金部分は比較的小規模です。

この区分は評価にとって非常に重要です。Circleの戦略的ストーリーは拡大していますが、収益構造は「ソフトウェアプラットフォームの再評価」ストーリーを支持していません。以前の公開データによると、2024年の「その他の製品」収入は総収入の1%に過ぎませんでしたが、経営陣は2025年において他の収入が加速的に増加すると指摘しています。2025年第4四半期のその他収入は3700万ドルで、前年同期比3400万ドル増加しています。これは前向きなシグナルですが、準備金残高、準備金利回り、パートナーの経済構造が収益ドライバーの中心であることに変わりはありません。

もう一つの戦略的柱は規制展開です。Circleは2025年12月に貨幣監督庁(OCC)から条件付き承認を得て、「First National Digital Currency Bank, N.A.」という国立信託銀行の設立を計画しています。経営陣はこれを、USDCのインフラ強化や規制下の信託・準備金管理能力の拡大の重要な一歩と位置付けています。これにより、規制面での持続可能性や機関投資家の準備金管理に対する信頼が高まる可能性がありますが、現時点では収益ドライバーとしては見なされていません。

ビジネスモデルと経済構造

Circleのビジネスモデルは、流通中のステーブルコインの規模と準備資産の利回りの2つの変数によって決まります。同社は明確に、準備金収入を準備金残高とその利回りの関数と定義しています。

FY2025の準備金収入は26.368億ドルで、FY2024の16.611億ドルから増加しています。一方、FY2025のその他の収入は1.098億ドル(FY2024は1520万ドル)にとどまり、その中でサブスクリプションやサービス収入が最大の非準備金収入です。これは、Circleの収益構造が金利と残高の増加に非常に敏感であることを示しています。

準備金の管理は保守的です。Circleは2025年6月30日時点で、USDC準備金の約87%がCircle Reserve Fundに保有されていると公開しています。これは、ベライデッドが管理し、ニューヨークメロンが保管する、2a-7規則に準拠した政府系貨幣市場ファンドです。残りは現金として、USDC保有者向けの口座に保管されており、主にグローバルに重要な銀行に預けられています。準備金の構築方針は、流動性優先、元本保証、透明性、コンプライアンスを重視し、最大化収益ではありません。

Circleの経済構造は、特にCoinbaseとの分配契約の影響を大きく受けています。準備金収入は総額として計上されますが、多くは分配や取引コストを通じて下流に支払われます。つまり、毛準備金収益の一部は、運用前にすでに分配契約に基づいて支払われているのです。

データからは、FY2025の分配コストを差し引いた後の収入(RLDC)は10.83億ドルであり、総収入と準備金収入の合計27.47億ドルとの差は、毛の現金化の大部分が分配層を通じて支払われていることを示しています。

これはモデル構築にとって非常に重要です。Circleは、金利上昇やUSDC残高の増加の純粋な恩恵を受けているわけではありません。準備金の増加は、そのまま留保利益に一対一で反映されるわけではありません。Circleの過去の感度公開によると、2025年6月30日時点の平均準備金利回り4.26%を基準に、100ベーシスポイントの変動は、準備金収入を約6.18億ドル変動させると見積もられますが、分配や取引コストも約3.15億ドル変動します。つまり、準備金の上昇余地の一部は分配に持っていかれ、残りが運営費を差し引く前のRLDCに流入します。機関投資家の分析にとっては、RLDCは単なる準備金収入よりも中間的な収益指標として有用です。

FY2025の報告の収益の質は、非コアおよび非現金項目の影響も大きいです。CircleはFY2025の継続事業純損失が7000万ドルと開示していますが、調整後EBITDAは5.82億ドルです。この差は、IPOに関連した高額な株式報酬に起因します。CircleはFY2025の財務報告時に、IPOに伴う株式報酬の費用が4.24億ドルにのぼると説明しています。これは、ニューヨーク証券取引所での取引開始時に条件を満たしたRSUのパフォーマンス条件に基づく費用です。したがって、GAAP純利益は、基本的な経済や収益性の評価には適していません。

最も重要なのは、CircleとCoinbaseの契約です。これは、そのビジネスモデルの中で最も重要かつ過小評価されやすい要素です。

USDCは2018年に導入され、CircleとCoinbaseが共同でこのステーブルコインのガバナンスを行っていました。この構造は2023年に解散し、Circleが発行権を単独で管理していますが、Coinbaseは非常に有利な収益分配契約を保持しています。

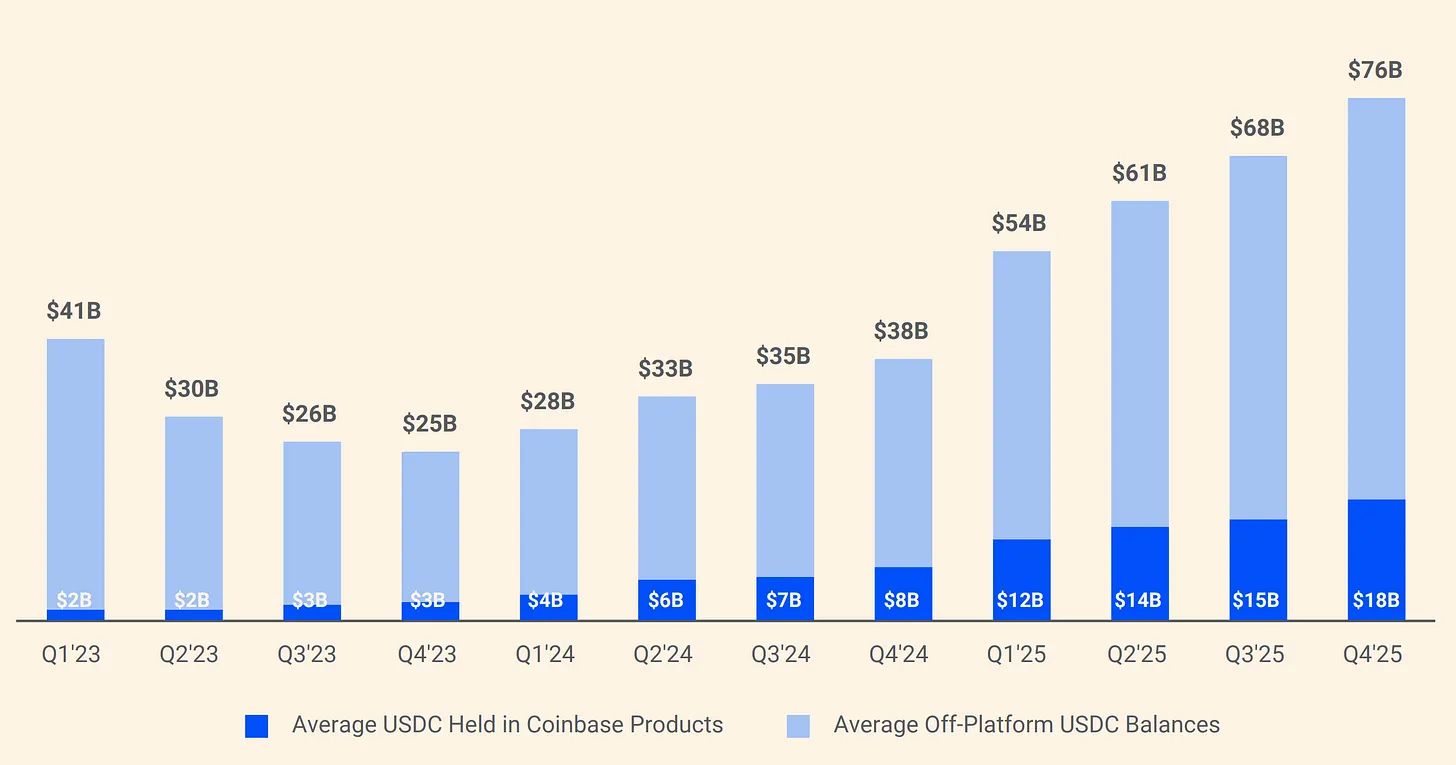

図:CircleとCoinbaseのUSDC準備金分配構造

契約によると、Coinbaseプラットフォーム上で保有されるUSDCから生じる準備金収入は100%がCoinbaseに帰属し、その他のチャネルからの準備金収入の50%もCoinbaseに帰属します。2024年、Circleの総分配コストは10.10億ドルで、そのうち9.08億ドルがCoinbaseに支払われました。つまり、Circleが得る1ドルあたり約0.54ドルが、USDCを発行も管理もしていない企業に流れていることになります。2022年にはこの比率は5%でしたが、2025年初には22%に増加しています。USDCの集中度が高まるにつれ、Circleの支払い負担も増加しています。

総括すると、現段階では、Circleはステーブルコインを中心とした準備金収入エンジンにより駆動される、金利感応型の金融インフラ企業とみなすべきです。ソフトウェアプラットフォームや取引収益に基づくビジネスではなく、準備金残高、準備金利回り、分配契約の仕組みをコアとした評価フレームワークが依然として妥当です。非準備金収入の比率が著しく高まるまでは、準備金収入モデルがCircleの収益感応性の主な推進要因であり、その評価の争点の核心です。

USDCとEURCの詳細分析

USDC

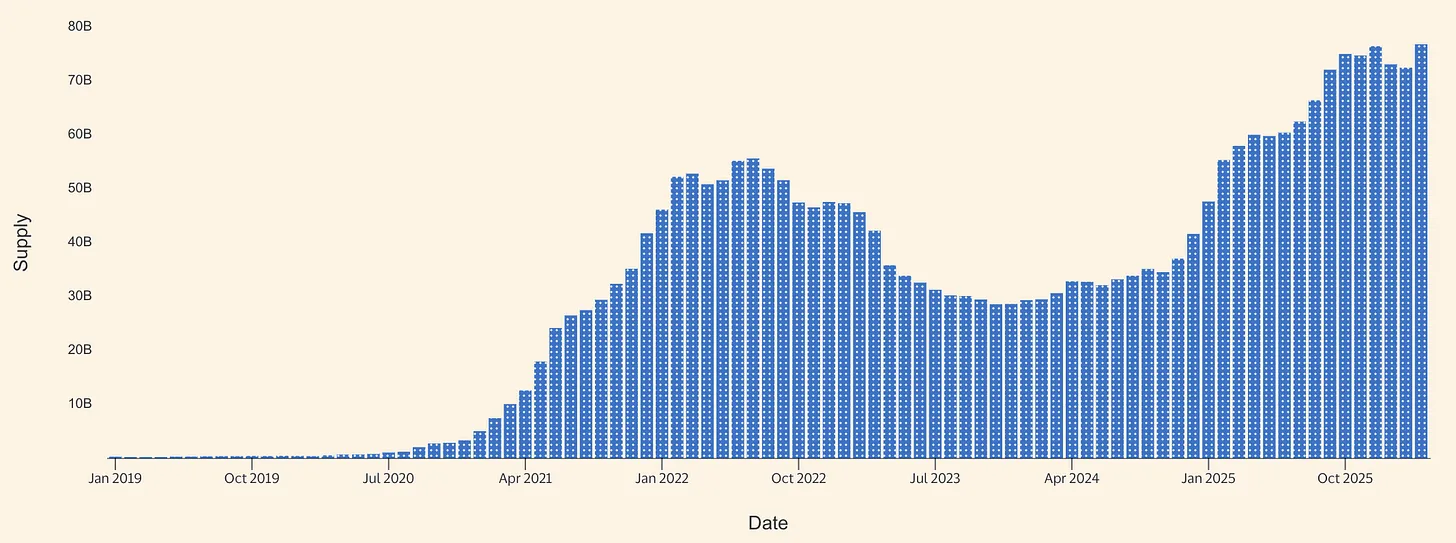

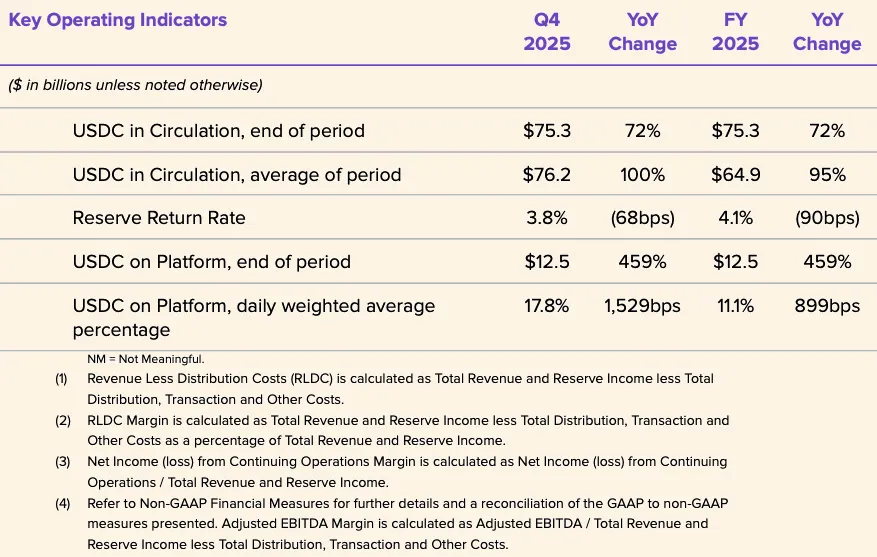

USDCは、Circleが2026年に向けての主要な経済エンジンです。FY2025の報告によると、2025年12月31日時点でのUSDCの流通量は752.66億ドルです。次いで、2026年3月16日時点では、流通量は792億ドルに増加しています。これにより、年末から3月までの増加は約39億ドル、増加率は約5.2%です。爆発的な成長ではありませんが、2025年の堅実な基盤の上に、純粋な拡大が継続していることを示しています。

図:USDCのステーブルコイン供給量(出典:Allium)

CircleのFY2025の公開情報は、USDCにとって強力な成長年を示しています。2025年第4四半期には、USDCの流通量は前年同期比72%増の753億ドルとなり、オンチェーンのUSDC取引量は247%増の11.9兆ドルに達しました。年間平均のUSDC流通量は648.70億ドルで、FY2024の333.42億ドルを上回っています。ただし、FY2025の準備金の利回りは4.1%で、FY2024の5.0%を下回っています。これは、2025年の収益拡大は、利回りよりも残高の増加によるものであることを示唆しています。

Circleはまた、いくつかの運用指標も公開しています。USDCは高速回転の通貨ツールであり、静的な担保ではないことを示しています。FY2025のUSDCの発行量は2575億ドル、償還量は2261億ドルです。年末のステーブルコイン市場シェアは28%(第三者の時価総額データに基づく)、有効なウォレット数は680万(Circleの定義による)です。発行と償還の量が期末残高に対して非常に大きいため、多くの取引が回転していることを示しています。これは、取引所の決済、流動性ルーティング、担保管理、DeFi関連の資金流動からのものであり、単純な買い持ちの準備金資産のロジックではありません。Circleはこれらの利用シーンの詳細な内訳を公開していません。

USDCの決済に関するストーリーは信頼性を増していますが、準備金収入モデルに比べるとまだ初期段階です。Visaは米国内の特定の発行・決済パートナーとUSDC決済機能を正式に導入し、特定のブロックチェーン上でVisaNetの一部義務の決済をサポートしています。これにより、従来の銀行営業時間外でも決済が可能となります。Circleはこれを、USDCが継続的な決済資産として機能し得る証拠と位置付けています。規模はVisa全体のネットワークに比べて小さいものの、重要な兆候です。これは、USDCが実世界の決済インフラの一部として位置付けられつつある最も明確な公開シグナルの一つです。

また、消費者や中小企業向けのパートナー分散も拡大しています。Circleは2025年12月18日に、Intuitと提携し、TurboTax、QuickBooks、Credit KarmaにUSDC機能を導入すると発表しました。これは、CircleがUSDCを取引所や暗号ネイティブユーザーから、主流の金融業務フローに進出させる戦略の一環です。ただし、収益化の具体的な仕組みは未公開であり、価格設定や手数料、収益分配の詳細も明らかにされていません。したがって、分散の進展を高収益の決済収入の証拠と誤解しないよう注意が必要です。

市場構造の観点では、CircleはPolymarketと2026年2月5日に発表し、Polygon上のUSDC(USDC.e)からネイティブUSDCへの移行を進めています。これは、ブリッジ流動性への依存を減らし、ネイティブUSDCの各チェーン上での展開を拡大する動きです。ネイティブ発行は、透明性の向上やクロスチェーンの操作の簡素化に寄与し、規制優先の位置付けとも整合します。一方、こうした移行は、ステーブルコインの構造的課題、すなわち断片化したブリッジやクロスチェーン流動性の摩擦を示しています。

総合的に見ると、USDCは複合的なツールです。まず、主要な取引所や場での決済資産としての役割。次に、オンチェーンの高速ドル資産として、担保や流動性ルーティング、暗号市場のインフラとしての役割。そして、特定の統合においては、新興の機関決済の軌道となる可能性もあります。決済の成長証拠は改善していますが、依然として準備金収入モデルに基づく経済的推進力が主です。

EURC

EURCは戦略的に重要ですが、直接的な経済貢献は限定的です。特に欧州の規制背景が重要です。MiCA(EUの2023/1114号規則)は2023年に施行され、資産参照型トークンや電子マネー型トークンの規則は2024年6月30日から適用され、より広範な制度は2024年12月30日から全面施行されます。このスケジュールは、ユーロ建てのステーブルコインが多くの類似資産よりも早く「規制適合性評価」を得られることを意味し、規制当局や取引所の信頼を高めています。

Circleは2025年12月31日時点でEURCの流通量が3億906万ユーロと公開しています。2026年3月16日時点では、流通量は3.828億ユーロに増加しています。これにより、年末から3月までの増加は約7300万ユーロ、増加率は約23.6%です。絶対量はUSDCに比べて小さいものの、成長速度は実質的な意味を持ちます。EURCは、少ない基盤から牽引力を得つつあることを示しています。

欧州のステーブルコイン市場は依然として小規模です。ロイターは2025年9月にイタリア銀行のデータを引用し、欧元建てステーブルコインの総量は約6.2億ドルに過ぎず、世界のステーブルコイン発行総量は約3000億ドルと報じています。今後の成長を考慮しても、2026年3月のCircleの報告によるEURCの流通量3.828億ユーロは、供給量で上位に位置する欧州の主要なステーブルコインの一つとみなせます。

CircleはEURCを、MiCAの要件を満たし、Avalanche、Base、Ethereum、Solana、Stellarに対応させるとともに、毎月証明報告を公開しています。戦略的には、EURCの価値は、現時点の直接的な財務貢献を超えたものと考えられます。欧州の規制地位の確立や、USDCと共同でオンチェーンのユーロ・ドルのワークフローを支援し、欧州のデジタル通貨政策の優先順位が高まる中で、オプション価値を提供します。ロイターの2025年末の報道も、欧州の機関や政策立案者がドル主導のステーブルコインインフラの代替案にますます関心を寄せていることを示しており、これも上記のオプション価値の根拠となっています。

今後12〜24ヶ月の間、EURCは、戦略的に重要な「エネーブル層」として位置付けられる可能性が高く、独立した収益ドライバーではありません。基盤規模は5億ユーロ未満であり、CircleはEURCの収益データも個別に公開していません。EURCが財務的に実質的な意味を持つには、次の3つの条件が必要です:ユーロ建ての浮動残高の実質的な拡大、暗号資産の資本市場を超えた決済や金融利用の拡大、そしてUSDCのような経済分配を重視しない分散ルートの確立です。言い換えれば、EURCは戦略的には重要ですが、財務的にはまだコアドライバーではありません。

FY2025の財務分析と重要指標

CircleのFY2025の財務データは再び証明しています:同社はまず準備金収入事業であることを。FY2025の総収入と準備金収入の合計は27.47億ドルで、FY2024の16.76億ドルを上回っています。そのうち、準備金収入は26.37億ドル(FY2024は16.61億ドル)、その他の収入は1.10億ドル(FY2024は1500万ドル)です。前年比の増加はほぼ準備金収入の拡大によるものであり、ソフトウェアや取引手数料の収益構造への大きな変化ではありません。

図:Circle FY2025の収益構造

図:Circle FY2025のコスト構造の内訳

コスト構造も重要な要素です。FY2025の分配・取引コストは16.62億ドルで、FY2024の10.11億ドルを上回っています。運営費は4.92億ドルから11.79億ドルに増加し、その中で給与費用は8.45億ドル(前年は2.63億ドル)です。これは、より高い準備金収入による粗利益創出が、パートナーとの分配により多く奪われ、さらに増加した運営コストによってさらに圧縮されていることを示しています。

運営レバレッジを測るには、RLDC(調整後の純収益指標)が有用です。CircleはFY2025のRLDCを10.83億ドルと公開し、FY2024の6.59億ドルから増加しています。RLDCの利益率は2年連続で39%です。この一定の利益率は注目に値します。これは、分配コストが準備金収入にほぼ同期して拡大しており、金利上昇や残高増加が構造的な収益性の向上に直結していないことを意味します。言い換えれば、Circleは成長を実現していますが、分配後に実際に残るコア経済部分は実質的に改善していません。

より明確な運営レバレッジの兆候は、GAAP報告ではなく、経営陣の調整基準に現れています。CircleはFY2025の調整後運営費を5.08億ドルと公開し、FY2026の新たな定義に基づく調整後運営費は5.70億〜5.85億ドルと見込んでいます。これには2つの示唆があります:一つは、非準備金収入の成長を見込んでいること、もう一つは、これらの収入は準備金収入に比べて相対的に小さいことです。

強気シナリオ(ブルシナリオ):Q1・Q2にわたりUSDCの流通量が継続的に拡大し、機関決済の利用増、オンチェーンの速度向上、分散型取引所の進展により、収益が伸びると仮定します。この場合、実質的な利回りが2025年末や2026年初の短期水準を維持しても、準備金収入は堅調に推移します。分配コストも上昇しますが、分配後に残る経済的余剰は、利益率を維持または向上させつつ、より高い運営費を吸収できる可能性があります。これは、「浮動残高の増加が金利圧縮を相殺する」シナリオです。現状の残高動向とエコシステムの拡大はこのシナリオを支持しますが、取引量や採用の勢いが持続する必要があります。

ベースラインシナリオ(ベースシナリオ):取引活動やDeFiの利用が正常化し、USDCの流通量増加は四半期ごとに低い単位数の伸びに鈍化します。準備金の利回りは短期金利の約3%前後に固定され、前年同期比でほぼ横ばいです。このシナリオでは、準備金収入は安定またはわずかに増加し、分配コストはパートナーとの契約により高水準を維持します。RLDCの利益率は38%〜40%の範囲内にとどまり、緩やかな進展を示しますが、構造的な利益率の拡大は限定的です。

弱気シナリオ(ベアシナリオ):USDCの流通量はリスク回避や取引所の資金流出、市場シェアの圧迫により停滞または縮小し、金利もすでに低水準にあるため、さらに低下します。Circleの感応性フレームに従えば、低利回りは準備金収入を減少させ、分配コストも低下しますが、RLDCは弱含みとなります。これは、CircleがFY2026に既に高いコスト計画を抱えているため、残高と利回りの低下は、パートナー集中リスクや運営コストの硬直性をより強く直撃します。

戦略的ポジショニングと競争環境

Circleの最も正確な定義は、「規制を受けたデジタル通貨ネットワーク運営者」であり、二層構造です。一つは、現時点で財務上主導的な発行・準備金管理のコア部分、もう一つは、戦略的に重要だが経済的にはまだ主導権を持たないアプリケーション、相互運用性、開発者向けサービスの周辺層です。この区分は重要であり、非準備金収入がより大きくなるまでは、Circleの評価や収益感応性、リスク特性は、貨幣政策やステーブルコイン市場の構造に密接に結びついています。

現時点で最も重要な戦略的オプションは、Circle決済ネットワーク(CPN)です。Circleは2025年4月にこのコンセプトを発表し、2026年2月20日時点で55の金融機関が登録済み、74が資格審査中であり、30日ベースの年換算取引量は57億ドルに達しています。これらはネットワーク形成と機関の関心の早期シグナルです。ただし、料金や収益寄与、利益率についての情報は公開されていないため、戦略的には証明しやすいが、財務的にはまだ価値を示しきれていません。

もう一つの信頼できる非準備金の収益化ルートは、相互運用性ツールです。Circleは2025年3月にCCTP V2をリリースし、クライアントの選択に応じて高速送金機能を提供しています。これは、具体的な技術能力に価格を付けるため、最も強力な非準備金の収益化ルートの一つです。ただし、FY2025の取引収入は非常に小さく、現状では準備金収入に比べて無視できるレベルです。

また、Hashnoteの買収を通じて進めているUSYCも戦略的に注目されます。CircleはUSYCを、オンチェーンの貨幣市場ファンドのシェアを表すものであり、デジタル資産市場の担保や証拠金用途に使われると位置付けています。これにより、USDCだけでは解決しきれない利息付担保や証拠金のニーズに対応しています。ただし、市場にはUSYCの資産や収益、収益性の公開情報がなく、戦略的な構築要素にとどまっています。

競合面では、最も直接的な競合はTether(USDT)です。2026年2月の報道によると、USDTの流通量は約1840億ドルに達しています。

Circleの差別化は明確です:

この点で、Circleの競争優位は絶対規模ではなく、機関からの信頼性と規制の読みやすさにあります。

もう一つの競合はPayPalのPYUSDです。PayPalは2026年3月17日に、PYUSDを世界70市場に展開すると発表しました。戦略的には、PYUSDはPayPalの広範な消費者・商戶決済ネットワークに埋め込まれたネイティブウォレットと商用分散の強みを持ち、Circleの取引所やインフラ重視の展開とは異なる市場アプローチを取っています。

Circleの優位性は、より深いUSDCの流動性と規模、暗号市場との連携の強さにあります。一方、PYUSDの差別化は、主流決済プラットフォーム内に埋め込まれたネイティブウォレットと商用分散です。

欧州の競争環境は今後より厳しくなる可能性があります。ロイターは2025年9月に、オランダのING、イタリアのUniCredit、フランスのBNPパリバなど大手銀行が共同で欧元ステーブルコインを2026年後半にリリースする計画を報じています。欧州の規制当局も、ドル主導のステーブルコインインフラに対抗するため、欧州通貨のデジタル化を推進しています。

これはEURCにとって中期的な競争リスクとなり得ます。銀行主導の欧州ステーブルコインは、規制の信頼性と企業・銀行の分散販売を融合させることができるからです。2026年3月時点では、これはあくまで将来のリスクであり、即時の供給代替にはなりません。

結論

CircleのFY2025のデータは、依然として同社を「準備金収入事業」として評価すべきことを支持しています。収益は主にステーブルコイン残高、準備金の利回り、パートナーの経済構造に依存しており、ソフトウェアや決済の収益はまだ大きくありません。

USDCとEURCは引き続き拡大しており、CCTP、CPN、USYCなどの新施策は戦略的なストーリーを補強しますが、これらの事業は準備金収入の基盤に比べて財務的なインパクトは限定的です。

したがって、コアの評価枠組みは、残高の拡大、金利感応性、分配コストの構造的重み、特にCoinbaseとの関係に依然として集中しています。

図:Circle Internet Group Inc — 損益計算書(連結)

図:Circle Internet Group Inc — 貸借対照表(1)

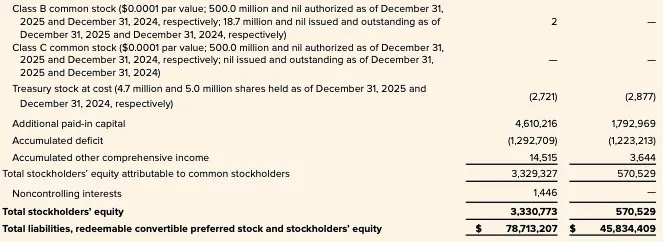

図:Circle Internet Group Inc — 貸借対照表(2)