現在の原油価格の衝撃と2011年から2014年の高油価サイクルとの本質的な違いは、シェールオイル産業の価格信号への反応能力が大幅に弱まったことであり、米国経済の最も重要な供給側の緩衝メカニズムは実質的に消失している。追風取引台によると、ユーロ銀行のエコノミストArend Kapteynは3月19日のレポートで、2011年から2014年の間のブレント原油の平均価格がおよそ110ドル(現在の価格に換算すると約145ドル、現物価格より約23%高い)であった一方、その当時の米国GDP成長率は2%以上を維持していたが、**その主な理由は、旺盛に発展したシェールオイル産業が強力なヘッジを提供していたためである。現在、その緩衝はほぼ消失し、現在の油価上昇が米国経済に与える純粋な衝撃を相殺するのはより困難になっている。**レポートは強調している。**現在の油価衝撃の破壊性は、価格上昇の速度にも現れている。—もし現在の油価水準が持続すれば、前年比の上昇率はほぼ100%に近づき、2011年から2014年の間の年間最大55%を超える。**同時に、米国の労働市場はより軟弱であり、家庭の流動性もより逼迫しており、インフレ圧力もより鋭く、多くの逆風が重なることで、消費者の所得侵食効果を相殺するのはより困難になっている。シェールオイルはかつて米国経済の「緩衝材」だった---------------2010年代初頭、米国のシェールオイル革命は爆発的な成長期にあり、その経済支援効果は無視できないものであった。ユーロ銀行のレポートによると、2010年初頭、米国の鉱業部門(主に油気産業)は工業生産総値の約14%を占めていた。2012年から2013年にかけて、その部門は米国工業生産の増加の半分以上を貢献し、ある時期にはほぼ全ての工業生産増を牽引していた。この供給側の強力な拡大が、油価高騰とともに米国経済に力強い支えを提供した。高油価による消費者の購買力の損失は、シェールオイル投資熱による雇用、資本支出、工業生産の増加によって一定程度相殺された。シェールオイル投資の弾力性は大きく低下------------2015年から2016年の油価崩壊後、米国の鉱業生産は低水準から反発したものの、シェールオイル産業の投資規模や掘削密度は2014年前の水準に回復していない。**ユーロ銀行のレポートは、石油生産量は依然として価格に対して辺際的に反応していると指摘している。—完井数の増加、能力利用率の向上、生産効率の改善などを通じて反応は見られるが、全体として投資の弾力性は著しく低下している。**言い換えれば、市場が現在の油価を一時的な現象とみなす場合、米国は2011年から2014年のようなシェールオイル主導の供給側拡大の反応を示すことは難しく、油価上昇による実質所得侵食を相殺できなくなる。多重逆風の重なり、現在の衝撃の消化はより困難---------------ユーロ銀行のレポートは、現在のマクロ環境と過去の高油価サイクルとのいくつかの重要な違いを列挙している。第一に、現在の米国労働市場は2011年から2014年よりも軟弱である。第二に、家庭部門の流動性はより逼迫しており、外部ショックに対する緩衝余地は限られている。第三に、インフレ圧力はより激しく、油価の急騰は全体的な物価への伝導効果を強めている。これらの要因が重なることで、シェールオイル供給側の拡大によるヘッジが欠如した状況下で、今回の油価上昇が米国経済成長に与える純粋な抑制効果は、過去の経験と単純に比較してもはるかに大きくなる可能性がある。リスク提示と免責事項 市場にはリスクが伴い、投資は慎重に行う必要があります。本稿は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、その上で投資を行う責任を負います。

今回の原油価格の衝撃は違う!アメリカのシェールオイルは完全に「横たわった」状態で、最大の供給余裕が消え去った

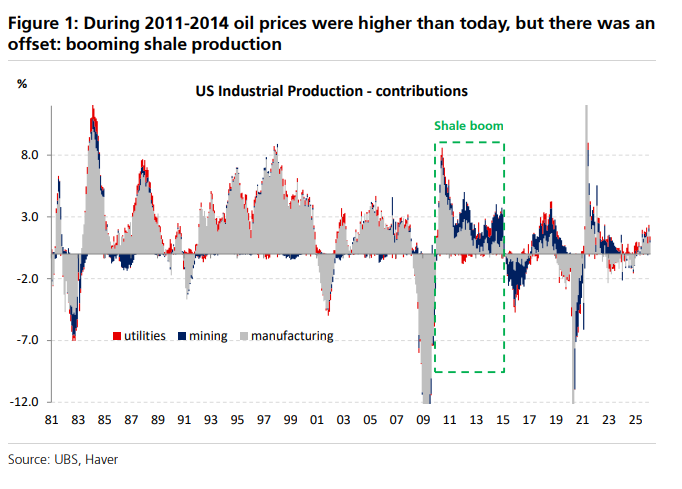

現在の原油価格の衝撃と2011年から2014年の高油価サイクルとの本質的な違いは、シェールオイル産業の価格信号への反応能力が大幅に弱まったことであり、米国経済の最も重要な供給側の緩衝メカニズムは実質的に消失している。

追風取引台によると、ユーロ銀行のエコノミストArend Kapteynは3月19日のレポートで、2011年から2014年の間のブレント原油の平均価格がおよそ110ドル(現在の価格に換算すると約145ドル、現物価格より約23%高い)であった一方、その当時の米国GDP成長率は2%以上を維持していたが、その主な理由は、旺盛に発展したシェールオイル産業が強力なヘッジを提供していたためである。現在、その緩衝はほぼ消失し、現在の油価上昇が米国経済に与える純粋な衝撃を相殺するのはより困難になっている。

レポートは強調している。**現在の油価衝撃の破壊性は、価格上昇の速度にも現れている。—もし現在の油価水準が持続すれば、前年比の上昇率はほぼ100%に近づき、2011年から2014年の間の年間最大55%を超える。**同時に、米国の労働市場はより軟弱であり、家庭の流動性もより逼迫しており、インフレ圧力もより鋭く、多くの逆風が重なることで、消費者の所得侵食効果を相殺するのはより困難になっている。

シェールオイルはかつて米国経済の「緩衝材」だった

2010年代初頭、米国のシェールオイル革命は爆発的な成長期にあり、その経済支援効果は無視できないものであった。ユーロ銀行のレポートによると、2010年初頭、米国の鉱業部門(主に油気産業)は工業生産総値の約14%を占めていた。2012年から2013年にかけて、その部門は米国工業生産の増加の半分以上を貢献し、ある時期にはほぼ全ての工業生産増を牽引していた。

この供給側の強力な拡大が、油価高騰とともに米国経済に力強い支えを提供した。高油価による消費者の購買力の損失は、シェールオイル投資熱による雇用、資本支出、工業生産の増加によって一定程度相殺された。

シェールオイル投資の弾力性は大きく低下

2015年から2016年の油価崩壊後、米国の鉱業生産は低水準から反発したものの、シェールオイル産業の投資規模や掘削密度は2014年前の水準に回復していない。ユーロ銀行のレポートは、石油生産量は依然として価格に対して辺際的に反応していると指摘している。—完井数の増加、能力利用率の向上、生産効率の改善などを通じて反応は見られるが、全体として投資の弾力性は著しく低下している。

言い換えれば、市場が現在の油価を一時的な現象とみなす場合、米国は2011年から2014年のようなシェールオイル主導の供給側拡大の反応を示すことは難しく、油価上昇による実質所得侵食を相殺できなくなる。

多重逆風の重なり、現在の衝撃の消化はより困難

ユーロ銀行のレポートは、現在のマクロ環境と過去の高油価サイクルとのいくつかの重要な違いを列挙している。第一に、現在の米国労働市場は2011年から2014年よりも軟弱である。第二に、家庭部門の流動性はより逼迫しており、外部ショックに対する緩衝余地は限られている。第三に、インフレ圧力はより激しく、油価の急騰は全体的な物価への伝導効果を強めている。

これらの要因が重なることで、シェールオイル供給側の拡大によるヘッジが欠如した状況下で、今回の油価上昇が米国経済成長に与える純粋な抑制効果は、過去の経験と単純に比較してもはるかに大きくなる可能性がある。

リスク提示と免責事項