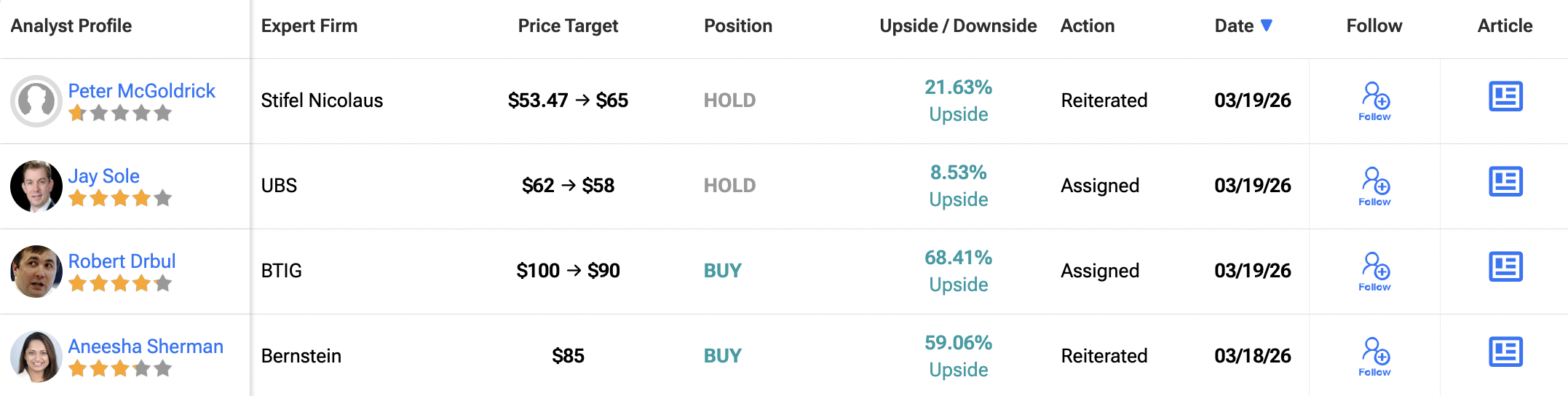

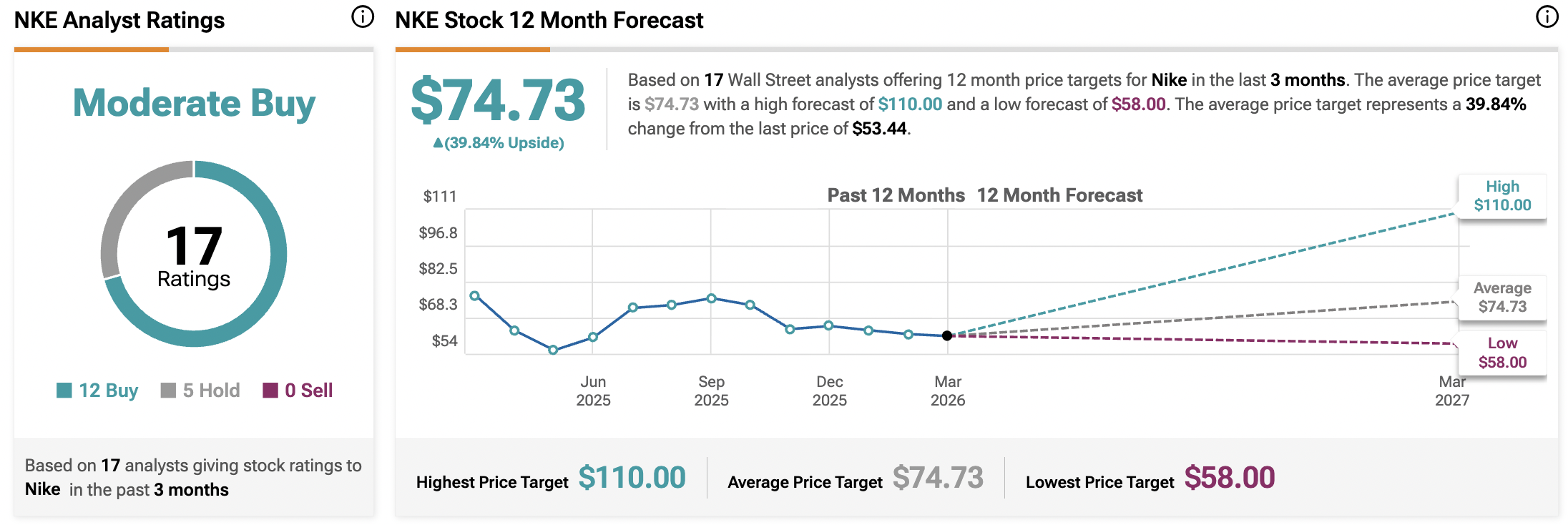

ナイキ NKE -0.06% ▼ は、最新の財務結果を受けて、トップアナリストから混在した報告が相次ぎ、厳しい局面に直面しています。2026年3月19日、BTIG、Stifel SF +0.23% ▲、UBS UBS -0.08% ▼ の専門家たちが、靴の巨人に対する見解を更新しました。長期的な回復に希望を持つ声もあれば、期待を下げる声もあります。すべての報告書に共通するテーマは、ナイキが過剰な在庫と主要なグローバル市場での売上鈍化に苦しんでおり、株式にとって厳しい環境が続いているということです。### 70%オフのClaim TipRanksプレミアム* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現 * 最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化**BTIGは買い推奨を維持も、目標株価を90ドルに引き下げ**----------------------------------------------------------BTIGのアナリスト、ロバート・ドブルはグループの中で最も楽観的で、ナイキ株に対して買い推奨を維持しています。ただし、短期的な見通しは厳しいと認めています。彼のレポートでは、目標株価を100ドルから90ドルに引き下げましたが、それでも最近の水準から68.41%の大きな上昇余地を示しています。彼は、ナイキは依然として強力なブランドであるものの、最近のパフォーマンスは「一貫性と見通しに欠ける」と指摘しています。今後数ヶ月でより高い評価を正当化するには、ナイキがターンアラウンド計画を完璧に実行する必要があると考えています。**Stifelはホールド推奨を再確認、慎重に65ドルの目標株価**------------------------------------------------------------Stifel Nicolausのピーター・マクゴールドリックは、より慎重な立場を取り、ホールド推奨を維持し、目標株価も65ドルのままです。この目標は約21.63%の上昇余地を示唆しています。マクゴールドリックは、主に利益率とグローバルな販売動向に懸念を抱いています。彼はアップデートで、「プロモーション活動による粗利益率の圧力」がナイキが未販売商品を処分しようとする中で見られると述べています。これは、より多くの割引を提供しなければならず、収益性に悪影響を及ぼす可能性があることを意味します。**UBSは格下げし、目標株価を58ドルに大幅に引き下げ**---------------------------------------------------最もネガティブな更新は、UBSのジェイ・ソールからで、ホールド推奨を維持しつつも、目標株価を62ドルから58ドルに大きく引き下げました。ソールは、ナイキが新興の成長著しい競合他社に市場シェアを奪われていることを懸念しています。彼は、同社の現在の課題は一時的な問題ではなく、業界の構造的な変化の一部であると考えています。低い目標株価は、ナイキの売上と利益が過去よりもはるかに遅いペースで成長すると見ていることを反映しています。**ナイキの中国と北米の弱さが続く**------------------------------------------------------3つのアナリストレポートに共通する懸念は、ナイキの最大の2つの市場での弱いパフォーマンスです。中国本土の売上は経済環境の悪化により鈍化しており、北米の非必需品への消費支出も依然として軟調です。アナリストたちは、ナイキがダイレクト・トゥ・コンシューマー(DTC)戦略に大きく依存していることを指摘していますが、DTCの売上は卸売収益の減少を補うほどには伸びていません。これにより、同社はビジネスモデルの再調整を余儀なくされている状況です。**ナイキは買い、売り、それともホールドか?**---------------------------------------------TipRanksによると、ウォール街はナイキ株(NKE)に対して「中程度の買い」コンセンサス評価を持っており、12件の買い推奨と5件のホールド推奨に基づいています。平均の12ヶ月目標株価は74.73ドルで、39.84%の上昇余地を示しています。**NKEアナリスト評価の詳細を見る ** 免責事項・開示報告・問題を報告

ナイキ株は、アナリストが「一貫性と見通しの不足を指摘しながら」、1日で3つの株価予測を引き下げました。

ナイキ NKE -0.06% ▼ は、最新の財務結果を受けて、トップアナリストから混在した報告が相次ぎ、厳しい局面に直面しています。2026年3月19日、BTIG、Stifel SF +0.23% ▲、UBS UBS -0.08% ▼ の専門家たちが、靴の巨人に対する見解を更新しました。長期的な回復に希望を持つ声もあれば、期待を下げる声もあります。すべての報告書に共通するテーマは、ナイキが過剰な在庫と主要なグローバル市場での売上鈍化に苦しんでおり、株式にとって厳しい環境が続いているということです。

70%オフのClaim TipRanksプレミアム

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現

最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

BTIGは買い推奨を維持も、目標株価を90ドルに引き下げ

BTIGのアナリスト、ロバート・ドブルはグループの中で最も楽観的で、ナイキ株に対して買い推奨を維持しています。ただし、短期的な見通しは厳しいと認めています。彼のレポートでは、目標株価を100ドルから90ドルに引き下げましたが、それでも最近の水準から68.41%の大きな上昇余地を示しています。彼は、ナイキは依然として強力なブランドであるものの、最近のパフォーマンスは「一貫性と見通しに欠ける」と指摘しています。今後数ヶ月でより高い評価を正当化するには、ナイキがターンアラウンド計画を完璧に実行する必要があると考えています。

Stifelはホールド推奨を再確認、慎重に65ドルの目標株価

Stifel Nicolausのピーター・マクゴールドリックは、より慎重な立場を取り、ホールド推奨を維持し、目標株価も65ドルのままです。この目標は約21.63%の上昇余地を示唆しています。マクゴールドリックは、主に利益率とグローバルな販売動向に懸念を抱いています。彼はアップデートで、「プロモーション活動による粗利益率の圧力」がナイキが未販売商品を処分しようとする中で見られると述べています。これは、より多くの割引を提供しなければならず、収益性に悪影響を及ぼす可能性があることを意味します。

UBSは格下げし、目標株価を58ドルに大幅に引き下げ

最もネガティブな更新は、UBSのジェイ・ソールからで、ホールド推奨を維持しつつも、目標株価を62ドルから58ドルに大きく引き下げました。ソールは、ナイキが新興の成長著しい競合他社に市場シェアを奪われていることを懸念しています。彼は、同社の現在の課題は一時的な問題ではなく、業界の構造的な変化の一部であると考えています。低い目標株価は、ナイキの売上と利益が過去よりもはるかに遅いペースで成長すると見ていることを反映しています。

ナイキの中国と北米の弱さが続く

3つのアナリストレポートに共通する懸念は、ナイキの最大の2つの市場での弱いパフォーマンスです。中国本土の売上は経済環境の悪化により鈍化しており、北米の非必需品への消費支出も依然として軟調です。アナリストたちは、ナイキがダイレクト・トゥ・コンシューマー(DTC)戦略に大きく依存していることを指摘していますが、DTCの売上は卸売収益の減少を補うほどには伸びていません。これにより、同社はビジネスモデルの再調整を余儀なくされている状況です。

ナイキは買い、売り、それともホールドか?

TipRanksによると、ウォール街はナイキ株(NKE)に対して「中程度の買い」コンセンサス評価を持っており、12件の買い推奨と5件のホールド推奨に基づいています。平均の12ヶ月目標株価は74.73ドルで、39.84%の上昇余地を示しています。

**NKEアナリスト評価の詳細を見る

**

免責事項・開示報告・問題を報告