再生可能エネルギー産業は、風力発電所や太陽光発電所が世界中で建設されており、補助金なしでも化石燃料と競争できるコストで進展しています。そして、エネルギー貯蔵、燃料電池、電気自動車、スマートホームなどの技術が市場に登場し、さらなる成長の段階を推進する可能性があります。これほどの成長にもかかわらず、再生可能エネルギー株は過去10年間でなかなか勢いをつけることができませんでした。しかし、長期投資を検討している投資家にとっては価値を見出すチャンスもあり、私たちのフールッシュな寄稿者は**カナダ太陽光発電(Canadian Solar)**(CSIQ 28.24%)、**ブルックフィールド・リニューアブル・パートナーズ(Brookfield Renewable Partners)**(BEP 1.07%)、**ハノン・アームストロング(Hannon Armstrong)**(HASI +0.50%)を見逃せないお得な銘柄として挙げています。画像出典:Getty Images。太陽光発電大手-----------------------------**トラビス・ホイアム(Canadian Solar):** 太陽光パネルメーカーは、過去10年で価格変動とコスト低下により利益率と収益性が圧迫され、多くの倒産や再編を余儀なくされてきました。そのため、投資家は太陽光発電の製造株に高い評価をつけることに慎重になっています。しかし、Canadian Solarについては、今やその価値は見逃せないほど魅力的です。最近報告された第1四半期の決算では、売上高は11億ドル、粗利益率は17.9%、純利益は2300万ドル(1株あたり0.36ドル)でした。2020年には売上高は350万ドル、純利益は1億4700万ドル(1株あたり2.38ドル)でした。これは時価総額24億ドルの企業によるものです。収益は、プロジェクト販売のタイミングや太陽光製造事業の利益率の推移によって変動しますが、Canadian Solarの時価総額は売上高の1倍未満であり、現在の株価収益率(P/E比)はわずか16.5です。この企業の長期的な魅力は、市場での地位の強化にあります。Canadian Solarは、2021年に設置された太陽光パネルの約9分の1を供給できる製造能力を持ち、その市場シェアは拡大しています。これにより、市場での価格決定力が高まり、経営陣は今年、過去20年でほとんど例のない太陽光パネル価格の上昇を見込んでいます。コスト上昇時に価格を引き上げる能力は、Canadian Solarの利益率の緩やかな改善を支えるでしょう。CSIQの四半期別総利益率(Gross Profit Margin)データ:YCharts太陽光市場は変動性が高く、収益性も予測しにくいですが、Canadian Solarの株は、製造と太陽光パネルの展開における市場リーダーとしての地位を考えれば、十分に価値のある投資といえます。収入と資本成長のチャンス--------------------------------------**ハワード・スミス(Brookfield Renewable Partners):** 成長株や代替エネルギー株からの市場の回転により、多くの銘柄が高値から大きく下落しています。投資家は、成長の見込みがあり、高配当利回りから収入も得られる企業を買うことで、その恩恵を受けられます。Brookfield Renewable Partnersの株価は過去3か月で20%以上下落し、現在の配当利回りは約3.5%となっています。今月初め、Brookfield Renewableは、資産重視の事業のキャッシュ創出指標である運用資金(FFO)が、前年同期比で21%増加したと報告しました。また、米国、ヨーロッパ、インドの陸上・洋上風力および大規模太陽光発電資産への投資または投資合意に約4億ドルの自己資本を投入したと発表しています。これらの資産の成長は依然として堅調です。今月発表された新しいレポートによると、国際エネルギー機関(IEA)は、2020年に需要が増加した唯一のエネルギー源は再生可能エネルギーであり、パンデミックにもかかわらず再生可能エネルギーの容量増加は45%に達したと述べています。また、Brookfieldの経営陣もその成長が続くと見ています。CEOのコナー・テスキーは、最近の四半期カンファレンスコールで、「当社の規模と主要な再生可能エネルギー技術における専門知識により、既存の発電をよりクリーンな電力に移行させる大規模な魅力的な機会が増えています。ユーティリティや電力事業者が数十年にわたる脱炭素化を進める中で、そうした支援が可能です」と述べました。世界中の政府や産業が脱炭素化に向けて取り組む中、Brookfieldは風力と太陽光の容量拡大に参加できる絶好の位置にあります。最近の株価下落は、投資家にとって良いエントリーポイントとなり、現在の配当から高い収入も期待できます。配当投資家にとって信頼できる再生可能エネルギーREIT------------------------------------------------**ダニエル・フォルバー(Hannon Armstrong):** 近頃、再生可能エネルギー株は打撃を受けており、**Invesco Solar ETF**(TAN 2.52%)や**First Trust Global Wind Energy ETF**(FAN 1.59%)は、年初からそれぞれ30%、10%下落しています。堅実な財務状況と2020年の好調なパフォーマンスにもかかわらず、再生可能インフラ企業のHannon Armstrongの株も厳しい26%の下落を見せています。HASIのデータ:YCharts再生可能エネルギー分野に詳しい方なら、**ゼネラル・エレクトリック(GE)**や**シーメンス(Siemens)**のようなOEM、**ネクストエラ・エナジー(NextEra Energy)**のような運営企業、また**Enphase Energy**や**SolarEdge**のような部品供給や技術企業を知っているでしょう。Hannon Armstrongはこれらの企業と競合しません。むしろ、再生可能エネルギー事業を可能にする資本を提供しています。REITとして、質の高い融資を行い、そのリターンを配当を通じて株主に還元しています。長期契約は10年以上続くことが多く、他の再生エネルギー株と比べて事業の安定性が高いです。過去最高の四半期売上と純利益を記録した後、Hannonは2021年から2023年までの年間配当可能利益(EPS)の成長率を7%から10%に維持しつつ、今後3年間で配当も3%から5%増やす目標を再確認しました。HASIの売上(四半期別)データ:YChartsHannon Armstrongの利益成長は、配当増加を上回り続けており、より多くの資本を投資やプロジェクトの拡大に充てることができます。株価収益率(P/E比)は33、配当利回りは3%未満と、再生可能エネルギー株の売り叩きから利益を得る安全な方法の一つです。

これらの3つの再生可能エネルギー企業は無視できないほど価格が下がっている

再生可能エネルギー産業は、風力発電所や太陽光発電所が世界中で建設されており、補助金なしでも化石燃料と競争できるコストで進展しています。そして、エネルギー貯蔵、燃料電池、電気自動車、スマートホームなどの技術が市場に登場し、さらなる成長の段階を推進する可能性があります。

これほどの成長にもかかわらず、再生可能エネルギー株は過去10年間でなかなか勢いをつけることができませんでした。しかし、長期投資を検討している投資家にとっては価値を見出すチャンスもあり、私たちのフールッシュな寄稿者はカナダ太陽光発電(Canadian Solar)(CSIQ 28.24%)、ブルックフィールド・リニューアブル・パートナーズ(Brookfield Renewable Partners)(BEP 1.07%)、ハノン・アームストロング(Hannon Armstrong)(HASI +0.50%)を見逃せないお得な銘柄として挙げています。

画像出典:Getty Images。

太陽光発電大手

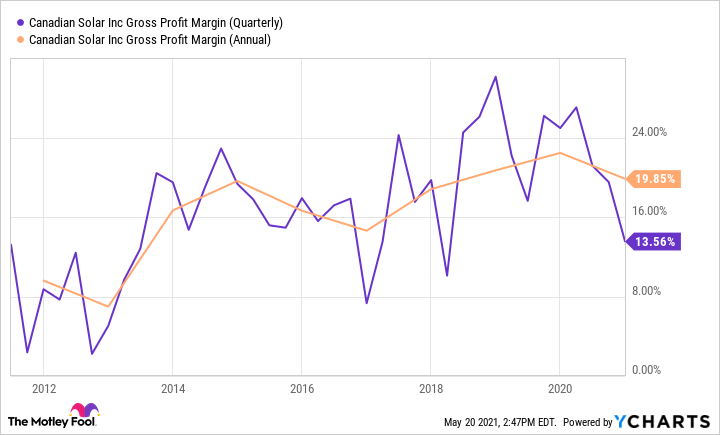

トラビス・ホイアム(Canadian Solar): 太陽光パネルメーカーは、過去10年で価格変動とコスト低下により利益率と収益性が圧迫され、多くの倒産や再編を余儀なくされてきました。そのため、投資家は太陽光発電の製造株に高い評価をつけることに慎重になっています。しかし、Canadian Solarについては、今やその価値は見逃せないほど魅力的です。

最近報告された第1四半期の決算では、売上高は11億ドル、粗利益率は17.9%、純利益は2300万ドル(1株あたり0.36ドル)でした。2020年には売上高は350万ドル、純利益は1億4700万ドル(1株あたり2.38ドル)でした。これは時価総額24億ドルの企業によるものです。

収益は、プロジェクト販売のタイミングや太陽光製造事業の利益率の推移によって変動しますが、Canadian Solarの時価総額は売上高の1倍未満であり、現在の株価収益率(P/E比)はわずか16.5です。

この企業の長期的な魅力は、市場での地位の強化にあります。Canadian Solarは、2021年に設置された太陽光パネルの約9分の1を供給できる製造能力を持ち、その市場シェアは拡大しています。これにより、市場での価格決定力が高まり、経営陣は今年、過去20年でほとんど例のない太陽光パネル価格の上昇を見込んでいます。コスト上昇時に価格を引き上げる能力は、Canadian Solarの利益率の緩やかな改善を支えるでしょう。

CSIQの四半期別総利益率(Gross Profit Margin)データ:YCharts

太陽光市場は変動性が高く、収益性も予測しにくいですが、Canadian Solarの株は、製造と太陽光パネルの展開における市場リーダーとしての地位を考えれば、十分に価値のある投資といえます。

収入と資本成長のチャンス

ハワード・スミス(Brookfield Renewable Partners): 成長株や代替エネルギー株からの市場の回転により、多くの銘柄が高値から大きく下落しています。投資家は、成長の見込みがあり、高配当利回りから収入も得られる企業を買うことで、その恩恵を受けられます。Brookfield Renewable Partnersの株価は過去3か月で20%以上下落し、現在の配当利回りは約3.5%となっています。

今月初め、Brookfield Renewableは、資産重視の事業のキャッシュ創出指標である運用資金(FFO)が、前年同期比で21%増加したと報告しました。また、米国、ヨーロッパ、インドの陸上・洋上風力および大規模太陽光発電資産への投資または投資合意に約4億ドルの自己資本を投入したと発表しています。

これらの資産の成長は依然として堅調です。今月発表された新しいレポートによると、国際エネルギー機関(IEA)は、2020年に需要が増加した唯一のエネルギー源は再生可能エネルギーであり、パンデミックにもかかわらず再生可能エネルギーの容量増加は45%に達したと述べています。

また、Brookfieldの経営陣もその成長が続くと見ています。CEOのコナー・テスキーは、最近の四半期カンファレンスコールで、「当社の規模と主要な再生可能エネルギー技術における専門知識により、既存の発電をよりクリーンな電力に移行させる大規模な魅力的な機会が増えています。ユーティリティや電力事業者が数十年にわたる脱炭素化を進める中で、そうした支援が可能です」と述べました。

世界中の政府や産業が脱炭素化に向けて取り組む中、Brookfieldは風力と太陽光の容量拡大に参加できる絶好の位置にあります。最近の株価下落は、投資家にとって良いエントリーポイントとなり、現在の配当から高い収入も期待できます。

配当投資家にとって信頼できる再生可能エネルギーREIT

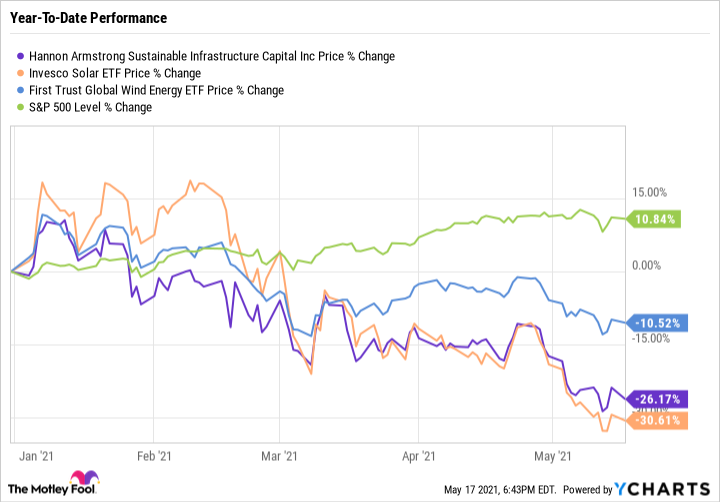

ダニエル・フォルバー(Hannon Armstrong): 近頃、再生可能エネルギー株は打撃を受けており、Invesco Solar ETF(TAN 2.52%)やFirst Trust Global Wind Energy ETF(FAN 1.59%)は、年初からそれぞれ30%、10%下落しています。堅実な財務状況と2020年の好調なパフォーマンスにもかかわらず、再生可能インフラ企業のHannon Armstrongの株も厳しい26%の下落を見せています。

HASIのデータ:YCharts

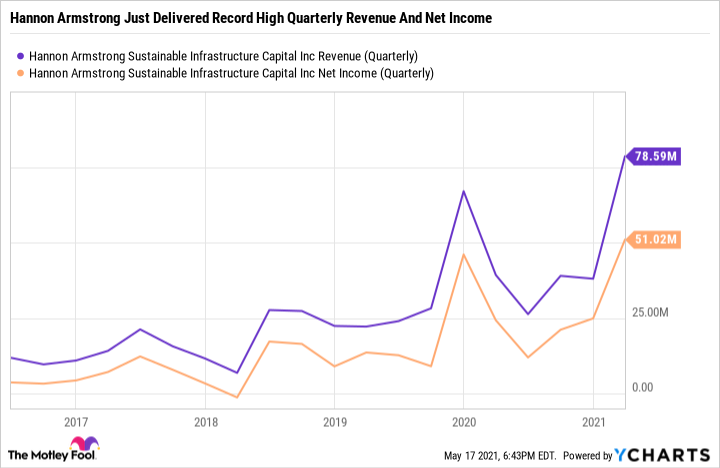

再生可能エネルギー分野に詳しい方なら、ゼネラル・エレクトリック(GE)やシーメンス(Siemens)のようなOEM、ネクストエラ・エナジー(NextEra Energy)のような運営企業、またEnphase EnergyやSolarEdgeのような部品供給や技術企業を知っているでしょう。Hannon Armstrongはこれらの企業と競合しません。むしろ、再生可能エネルギー事業を可能にする資本を提供しています。REITとして、質の高い融資を行い、そのリターンを配当を通じて株主に還元しています。長期契約は10年以上続くことが多く、他の再生エネルギー株と比べて事業の安定性が高いです。

過去最高の四半期売上と純利益を記録した後、Hannonは2021年から2023年までの年間配当可能利益(EPS)の成長率を7%から10%に維持しつつ、今後3年間で配当も3%から5%増やす目標を再確認しました。

HASIの売上(四半期別)データ:YCharts

Hannon Armstrongの利益成長は、配当増加を上回り続けており、より多くの資本を投資やプロジェクトの拡大に充てることができます。

株価収益率(P/E比)は33、配当利回りは3%未満と、再生可能エネルギー株の売り叩きから利益を得る安全な方法の一つです。