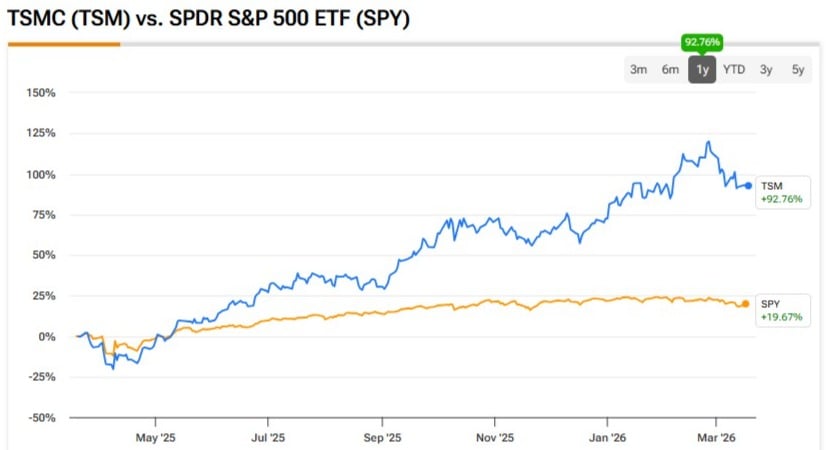

台湾半導体製造会社(TSMC)の株は、「Nvidiaの反転」によってテクノロジーが人工知能(AI)チップに取って代わられ、スマートフォンが主要な成長エンジンとなる中、依然として買いの対象です。長年、テック界の動向はほぼiPhoneの生産スケジュールに左右されてきましたが、TSMCの記録的な2月の売上高は明確な体制変化を示しています。AI用シリコンはついにスマートフォンの座を奪い去ったのです。### Claim 70% Off TipRanks Premium* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現 * 最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化興味深いことに、地政学的な騒動や株価の急騰にもかかわらず、その勢いは無視できないほど大きくなっています。株価は前方利益率約23倍と過剰な評価ではなく、堅実な水準です。したがって、私は今日もTSMCに対して強気の見方を維持します。**大きな再編の時代**-------------------それほど昔ではない頃、市場のタイミングは「9月の急騰」に合わせることができました。その時期は、Appleの巨大なiPhone注文が台湾のクリーンルームのスペースを一掃し、他のメーカーが行列を作る状況でした。しかし、2026年初頭に向かうにつれ、その重力は変わりつつあります。今や市場は「Nvidiaの反転」と呼ぶ局面に到達しています。10年以上ぶりに、世界で最も重要なファウンドリの主な推進力は、ポケットの中の消費者向けガジェットではなく、窓のないデータセンターに置かれた巨大なAIアクセラレータになっています。顧客構成を見ると、その数字は非常に驚くべきものです。2025年末までに、NvidiaはすでにAppleを抜き、TSMCの総収益の約19%を占めると報告されており、Appleの17%を上回っています。現在に至るまで、その差は拡大しています。Nvidiaは2027年までに950億ドル超の受注を約束していると報告されています。これは明らかにビジネスモデルの根本的な変化です。AI用チップはより大きく、より高度で、正直なところ、より収益性も高いです。これらは、TSMCが効果的に独占している高度なChip-on-Wafer-on-Substrate(CoWoS)パッケージングを必要とします。iPhoneは大量生産のビジネスですが、「Nvidia時代」は高付加価値の時代です。Blackwellや新しいRubinアーキテクチャのためにラインから出る各ウェーハは、かつてのモバイルチップよりもはるかに多くの利益を生み出しています。**記録的な2月売上と季節的低迷の終焉**--------------------------------------この支配の証拠は、先週発表された2月の売上報告にあります。従来、2月はホリデーシーズンの余韻と旧正月の影響で半導体メーカーにとって「閑散期」とされてきました。しかし今回は違います。TSMCは連結売上高がNT$3176.6億(約101億ドル)に達し、前年同期比22.2%増と顕著です。さらに、2026年の2か月間の合計は前年比約30%増と、非常に強い結果です。かつてはスマートフォン需要の低迷がこれらの数字を崩壊させていたのに対し、今や同社の歴史上最も強力な「オフシーズン」を迎えています。これは、半導体業界の伝統的な「季節性」が、AIインフラの絶え間ない非循環的な拡大によって平坦化されつつあることを示しています。NVDAに強い信念を持っていますか?見通しを活用しましょう。TSMCの3nmおよび5nmノードはほぼ完全に予約済みであり、2nm(N2)への移行は予想以上に早く進んでいます。すでにその2nmプロセスの歩留まりは65%〜75%に達しており、これはこの段階では前例のないことです。つまり、「AIギガサイクル」が消費者サイクルに取って代わったのです。NvidiaやBroadcom(AVGO)、ハイパースケーラー企業が軍拡競争を繰り広げる中、「季節的な低迷」は気にされていません。彼らはただ、TSMCが印刷できるトランジスタをできるだけ早く手に入れたいだけです。**構造的独占と割安な取引**------------------------今や、一部の強気派は、株価が過去1年で驚異的な上昇を見せたため、「パーティーは終わったのでは」と懸念しています。しかし、評価額を見ると、私はこの株は決して過大評価されていないと考えます。TSMは現在、今年の予想EPS(1株当たり利益)$14.54の23倍で取引されています。この倍率で、あなたは構造的な独占企業、実際には現代世界の「頭脳」を大量生産できる唯一の企業を割安で買っているといえるのです。特に、競争優位性が拡大し続けている点も重要です。「アングストローム時代」に突入し、Intel(INTC +2.20%▲)やSamsung(SSNLF +54.05%▲)などの競合は、TSMCの歩留まりに追いつくのに苦戦しています。TSMCはすでに2nmを超え、A16やA14ノードに向けて準備を進めており、革命的な裏面電力供給技術を備えています。ただし、いくつかのリスクもあります。地政学は常に予測不可能な要素であり、ホルムズ海峡の緊張が物流に影響を与える可能性もあります。さらに、アリゾナへの拡大は高コストであり、文化や運営上の課題も伴います。しかし、TSMCが2026年の資本支出を560億ドルに引き上げている事実を考えると、需要に追いつくためにファブを十分に建設できない状況であり、強気の見方は否定できません。**TSM株は買いか、売りか、保有か?**-----------------------------ウォール街では、TSM株は「強気買い」のコンセンサス評価を受けており、7つの買い推奨と1つの保留評価があります。特に、売り評価をつけるアナリストはいません。また、平均株価目標は$423.50で、今後12か月で24%以上の上昇余地を示しています。**結論**--------TSMは、循環的なハードウェア株から、構造的なAIの巨人へと変貌を遂げました。「Nvidiaの反転」は、成長ストーリーがもはや気まぐれな消費者スマートフォン市場に縛られていないことを証明しています。技術的リードが深まり、評価も合理的な範囲内にある今、TSMCはAI時代の究極の「ピック・アンド・シャベル」銘柄です。免責事項&開示報告

TSMCの株式は「エヌビディアフリップ」がテック業界を再構築する中、依然として買い場である

台湾半導体製造会社(TSMC)の株は、「Nvidiaの反転」によってテクノロジーが人工知能(AI)チップに取って代わられ、スマートフォンが主要な成長エンジンとなる中、依然として買いの対象です。長年、テック界の動向はほぼiPhoneの生産スケジュールに左右されてきましたが、TSMCの記録的な2月の売上高は明確な体制変化を示しています。AI用シリコンはついにスマートフォンの座を奪い去ったのです。

Claim 70% Off TipRanks Premium

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現

最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化

興味深いことに、地政学的な騒動や株価の急騰にもかかわらず、その勢いは無視できないほど大きくなっています。株価は前方利益率約23倍と過剰な評価ではなく、堅実な水準です。したがって、私は今日もTSMCに対して強気の見方を維持します。

大きな再編の時代

それほど昔ではない頃、市場のタイミングは「9月の急騰」に合わせることができました。その時期は、Appleの巨大なiPhone注文が台湾のクリーンルームのスペースを一掃し、他のメーカーが行列を作る状況でした。しかし、2026年初頭に向かうにつれ、その重力は変わりつつあります。今や市場は「Nvidiaの反転」と呼ぶ局面に到達しています。10年以上ぶりに、世界で最も重要なファウンドリの主な推進力は、ポケットの中の消費者向けガジェットではなく、窓のないデータセンターに置かれた巨大なAIアクセラレータになっています。

顧客構成を見ると、その数字は非常に驚くべきものです。2025年末までに、NvidiaはすでにAppleを抜き、TSMCの総収益の約19%を占めると報告されており、Appleの17%を上回っています。現在に至るまで、その差は拡大しています。Nvidiaは2027年までに950億ドル超の受注を約束していると報告されています。

これは明らかにビジネスモデルの根本的な変化です。AI用チップはより大きく、より高度で、正直なところ、より収益性も高いです。これらは、TSMCが効果的に独占している高度なChip-on-Wafer-on-Substrate(CoWoS)パッケージングを必要とします。iPhoneは大量生産のビジネスですが、「Nvidia時代」は高付加価値の時代です。Blackwellや新しいRubinアーキテクチャのためにラインから出る各ウェーハは、かつてのモバイルチップよりもはるかに多くの利益を生み出しています。

記録的な2月売上と季節的低迷の終焉

この支配の証拠は、先週発表された2月の売上報告にあります。従来、2月はホリデーシーズンの余韻と旧正月の影響で半導体メーカーにとって「閑散期」とされてきました。しかし今回は違います。TSMCは連結売上高がNT$3176.6億(約101億ドル)に達し、前年同期比22.2%増と顕著です。

さらに、2026年の2か月間の合計は前年比約30%増と、非常に強い結果です。かつてはスマートフォン需要の低迷がこれらの数字を崩壊させていたのに対し、今や同社の歴史上最も強力な「オフシーズン」を迎えています。これは、半導体業界の伝統的な「季節性」が、AIインフラの絶え間ない非循環的な拡大によって平坦化されつつあることを示しています。

NVDAに強い信念を持っていますか?見通しを活用しましょう。

TSMCの3nmおよび5nmノードはほぼ完全に予約済みであり、2nm(N2)への移行は予想以上に早く進んでいます。すでにその2nmプロセスの歩留まりは65%〜75%に達しており、これはこの段階では前例のないことです。つまり、「AIギガサイクル」が消費者サイクルに取って代わったのです。NvidiaやBroadcom(AVGO)、ハイパースケーラー企業が軍拡競争を繰り広げる中、「季節的な低迷」は気にされていません。彼らはただ、TSMCが印刷できるトランジスタをできるだけ早く手に入れたいだけです。

構造的独占と割安な取引

今や、一部の強気派は、株価が過去1年で驚異的な上昇を見せたため、「パーティーは終わったのでは」と懸念しています。しかし、評価額を見ると、私はこの株は決して過大評価されていないと考えます。TSMは現在、今年の予想EPS(1株当たり利益)$14.54の23倍で取引されています。この倍率で、あなたは構造的な独占企業、実際には現代世界の「頭脳」を大量生産できる唯一の企業を割安で買っているといえるのです。

特に、競争優位性が拡大し続けている点も重要です。「アングストローム時代」に突入し、Intel(INTC +2.20%▲)やSamsung(SSNLF +54.05%▲)などの競合は、TSMCの歩留まりに追いつくのに苦戦しています。TSMCはすでに2nmを超え、A16やA14ノードに向けて準備を進めており、革命的な裏面電力供給技術を備えています。

ただし、いくつかのリスクもあります。地政学は常に予測不可能な要素であり、ホルムズ海峡の緊張が物流に影響を与える可能性もあります。さらに、アリゾナへの拡大は高コストであり、文化や運営上の課題も伴います。しかし、TSMCが2026年の資本支出を560億ドルに引き上げている事実を考えると、需要に追いつくためにファブを十分に建設できない状況であり、強気の見方は否定できません。

TSM株は買いか、売りか、保有か?

ウォール街では、TSM株は「強気買い」のコンセンサス評価を受けており、7つの買い推奨と1つの保留評価があります。特に、売り評価をつけるアナリストはいません。また、平均株価目標は$423.50で、今後12か月で24%以上の上昇余地を示しています。

結論

TSMは、循環的なハードウェア株から、構造的なAIの巨人へと変貌を遂げました。「Nvidiaの反転」は、成長ストーリーがもはや気まぐれな消費者スマートフォン市場に縛られていないことを証明しています。技術的リードが深まり、評価も合理的な範囲内にある今、TSMCはAI時代の究極の「ピック・アンド・シャベル」銘柄です。

免責事項&開示報告