**汇通财经APP讯——**グローバルなエネルギー市場の変動が激化する中、日本銀行の次回の金利決定は市場の注目を集めている。現在、市場の大半は日本銀行が基準金利を0.75%のまま維持すると予想しており、これは以前の利上げと連続停止の後の政策見極めの一環と考えられる。これまでのように国内経済データに基づく判断から、今回は中東情勢によるエネルギー価格の不確実性といった外部ショックが決定の中心に移っている。日本は典型的なエネルギー輸入国であり、国際的な原油価格の変動に非常に敏感だ。最近の中東の紛争激化により原油価格が急騰し、日本は輸入インフレ圧力の高まりに直面している。一方で、エネルギー価格の上昇は全体的なインフレ率を押し上げるとともに、企業の利益や消費者の支出を抑制し、「インフレ上昇と成長圧迫」の二重の課題をもたらす。このような背景の中、日本銀行は過度な金融引き締めを避けるため、より慎重な政策運営を余儀なくされている。国内のファンダメンタルズを見ると、日本経済は一定の弾力性を保っている。経済成長は安定しており、春の賃上げ交渉の結果も賃金上昇の明確な傾向を示しており、これがインフレの持続的な支えとなっている。市場では、賃金の伸びが日本銀行の政策正常化の重要な前提の一つと考えられている。ただし、決定層は賃金上昇の持続性や企業の投資意欲の変化といったより完全なデータの検証を待ち、政策調整の確実性を高めたいと考えている。政策コミュニケーションに関しては、日本銀行は引き続き「データ依存」原則を強調し、柔軟性を持たせる見込みだ。総裁の植田和男氏は、政策正常化の道筋は依然存在すると再確認しつつも、エネルギー価格や世界的な金融環境の不確実性があるため、段階的な調整が必要だと指摘している。市場調査によると、参加した全てのエコノミストは今回の会合で金利を据え置くと予想しており、4月の利上げに対する期待は高まりつつある。約37%の回答者は、最も早く4月に行動を起こす可能性があると見ており、これは以前の17%を大きく上回る。同時に、日本銀行内部でも政策の意見対立が次第に顕在化している。一部の委員は、円安による輸入インフレ圧力に対応するため、早期の引き締めを支持している。この対立は、現在の政策環境の複雑さを反映しており、インフレリスクを抑えつつも、経済の過度な冷え込みを避ける必要がある。為替市場では、米ドルに対する円の強含みが最も重要な外部要因となっている。ドルの強さとリスク回避資金の流入により、為替レートは既に160円の心理的節目に迫っている。円安は輸入コストを押し上げ、インフレをさらに加速させる一方で、日本銀行の政策信用にも挑戦をもたらす。このため、日本政府は口頭介入を強化し、市場の実際の介入期待も高まっている。テクニカル分析を見ると、日足チャートではドル円は全体的に上昇トレンドを維持しており、中長期の移動平均線の上に位置している。トレンド構造は良好で、下値のサポートは156-157円に徐々に上昇している。一方、上値の抵抗は160円の心理的節目に集中しており、これを突破すればさらなる上昇余地が開ける。モメンタム指標も買い圧力が優勢だ。4時間足では、価格は50周期と100周期の移動平均線の上にあり、短期的な買い構造は崩れていない。前回の159.75円高値からの小幅調整は技術的な整理と見られ、RSIは中立域に下落しているが、トレンド反転の兆候は見られない。さらに、フィボナッチの23.6%リトレースメントレベルの157.99円を上回っており、全体の上昇構造は堅固だ。もしこの位置を割り込めば、156.8円付近のサポートを試す可能性がある。逆に、159.75円の高値を突破すれば、160円超の新高値を狙える。総じて、日本銀行は現在、政策転換の重要な局面にありながらも、外部の不確実性が高まる中、ペースを緩めざるを得ない状況にある。エネルギー価格の変動、為替圧力、そしてグローバルな金融環境の変化が、今後の政策運営の主要な制約要因となる。**編集まとめ**今回の日本銀行の金利据え置きは、インフレと成長のバランスを慎重に見極める姿勢を示している。政策正常化の方向性は変わらないものの、そのペースは外部ショックの影響を受けて明らかに遅れている。短期的には、円はドルの強さとエネルギー価格の二重の圧力に引き続き晒される一方、利上げ期待が潜在的な支えとなる。今後の市場の焦点は、中東情勢の展開と賃金上昇の持続性にあり、これが日本銀行の政策運営と為替動向を直接左右する。**よくある質問(FAQ)**1. なぜ日本銀行はこの環境下で据え置きを選択したのか?日本銀行が金利を据え置いた主な理由は、現在の経済環境に高い不確実性が存在するためだ。中東情勢の緊迫化によりエネルギー価格が上昇し、日本は輸入インフレ圧力に直面している一方、経済成長への悪影響も懸念される。この「インフレ上昇と成長圧迫」の環境下で、早期の利上げは消費や投資をさらに抑制しかねない。さらに、日本銀行は既に一定の金融引き締めを行っており、その効果の遅れを観察する必要もある。したがって、データが完全に明らかになるまで、現状維持がより安全な選択と判断されている。2. なぜ円安が日本銀行の重要な関心事なのか?円安は輸入品の価格を直接押し上げ、特にエネルギーや原材料のコスト増を招き、インフレ圧力を高める。輸入依存度の高い日本にとって、円安の影響は非常に大きい。また、継続的な円安は市場の金融政策への信頼を揺るがし、資本流出のリスクも高まるため、日本銀行は為替の安定も重要視している。3. 市場は4月の利上げを予想しているのか?市場の4月利上げ予想は、賃金上昇の明確な傾向と、インフレが目標範囲に近づいていることに基づいている。春の賃上げ交渉の結果も賃金の内生的な上昇を示唆しており、これが政策正常化の条件とみなされている。さらに、日本銀行内部の一部メンバーがハト派から離れ、引き締め志向を示していることも、予想を後押ししている。ただし、エネルギー価格や世界経済の動向次第で変動する可能性もある。4. 中東のエネルギーショックは日本経済にどのように影響するのか?中東のエネルギーショックは、主に油価の上昇を通じて日本経済に影響を与える。まず、エネルギーコストの増加は企業の生産コストを押し上げ、利益圧迫を招く。次に、生活コストの上昇は消費を抑制し、経済成長にブレーキをかける可能性がある。さらに、油価の高騰はインフレを加速させ、日本銀行の政策運営をより複雑にする。長期的に高水準が続けば、「コストプッシュ型インフレ」と「需要の低迷」が同時に進行し、経済全体に圧力をかけることになる。

中東のエネルギーショックとインフレの不確実性が重なる中、日本銀行は金利を0.75%に据え置き、ドル円は160円に迫る水準に推移している。

**汇通财经APP讯——**グローバルなエネルギー市場の変動が激化する中、日本銀行の次回の金利決定は市場の注目を集めている。現在、市場の大半は日本銀行が基準金利を0.75%のまま維持すると予想しており、これは以前の利上げと連続停止の後の政策見極めの一環と考えられる。これまでのように国内経済データに基づく判断から、今回は中東情勢によるエネルギー価格の不確実性といった外部ショックが決定の中心に移っている。

日本は典型的なエネルギー輸入国であり、国際的な原油価格の変動に非常に敏感だ。最近の中東の紛争激化により原油価格が急騰し、日本は輸入インフレ圧力の高まりに直面している。一方で、エネルギー価格の上昇は全体的なインフレ率を押し上げるとともに、企業の利益や消費者の支出を抑制し、「インフレ上昇と成長圧迫」の二重の課題をもたらす。このような背景の中、日本銀行は過度な金融引き締めを避けるため、より慎重な政策運営を余儀なくされている。

国内のファンダメンタルズを見ると、日本経済は一定の弾力性を保っている。経済成長は安定しており、春の賃上げ交渉の結果も賃金上昇の明確な傾向を示しており、これがインフレの持続的な支えとなっている。市場では、賃金の伸びが日本銀行の政策正常化の重要な前提の一つと考えられている。ただし、決定層は賃金上昇の持続性や企業の投資意欲の変化といったより完全なデータの検証を待ち、政策調整の確実性を高めたいと考えている。

政策コミュニケーションに関しては、日本銀行は引き続き「データ依存」原則を強調し、柔軟性を持たせる見込みだ。総裁の植田和男氏は、政策正常化の道筋は依然存在すると再確認しつつも、エネルギー価格や世界的な金融環境の不確実性があるため、段階的な調整が必要だと指摘している。市場調査によると、参加した全てのエコノミストは今回の会合で金利を据え置くと予想しており、4月の利上げに対する期待は高まりつつある。約37%の回答者は、最も早く4月に行動を起こす可能性があると見ており、これは以前の17%を大きく上回る。

同時に、日本銀行内部でも政策の意見対立が次第に顕在化している。一部の委員は、円安による輸入インフレ圧力に対応するため、早期の引き締めを支持している。この対立は、現在の政策環境の複雑さを反映しており、インフレリスクを抑えつつも、経済の過度な冷え込みを避ける必要がある。

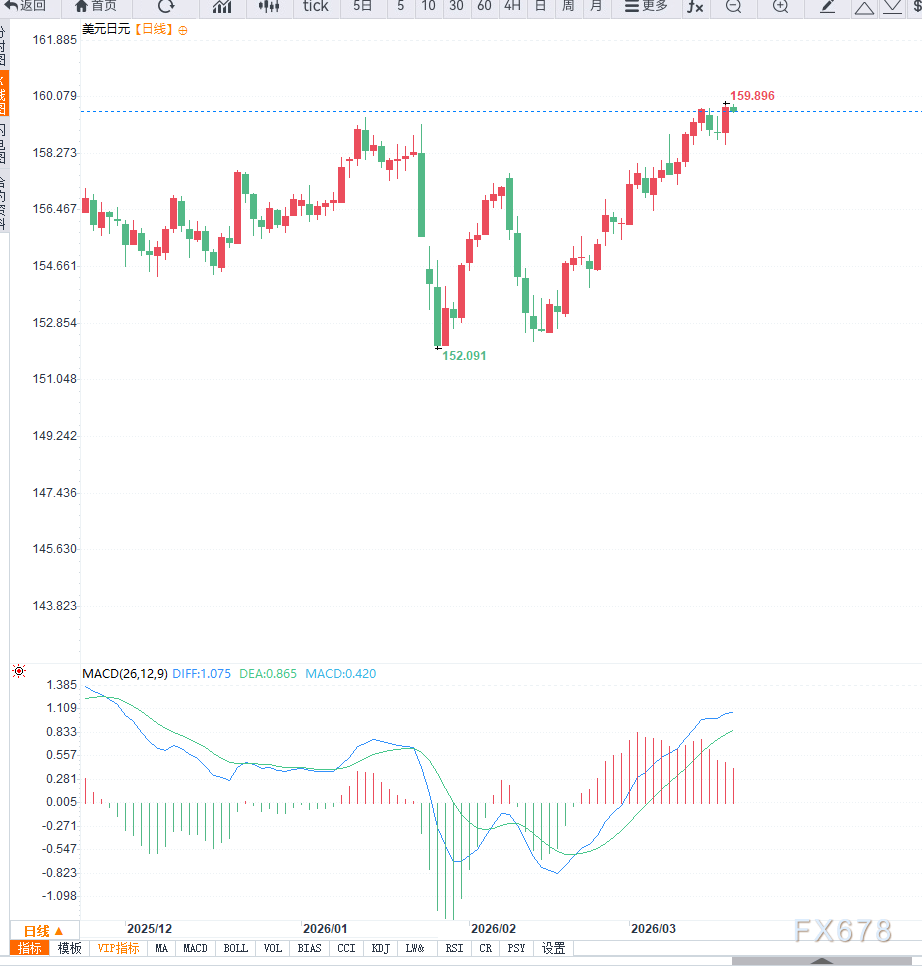

為替市場では、米ドルに対する円の強含みが最も重要な外部要因となっている。ドルの強さとリスク回避資金の流入により、為替レートは既に160円の心理的節目に迫っている。円安は輸入コストを押し上げ、インフレをさらに加速させる一方で、日本銀行の政策信用にも挑戦をもたらす。このため、日本政府は口頭介入を強化し、市場の実際の介入期待も高まっている。

テクニカル分析を見ると、日足チャートではドル円は全体的に上昇トレンドを維持しており、中長期の移動平均線の上に位置している。トレンド構造は良好で、下値のサポートは156-157円に徐々に上昇している。一方、上値の抵抗は160円の心理的節目に集中しており、これを突破すればさらなる上昇余地が開ける。モメンタム指標も買い圧力が優勢だ。4時間足では、価格は50周期と100周期の移動平均線の上にあり、短期的な買い構造は崩れていない。前回の159.75円高値からの小幅調整は技術的な整理と見られ、RSIは中立域に下落しているが、トレンド反転の兆候は見られない。さらに、フィボナッチの23.6%リトレースメントレベルの157.99円を上回っており、全体の上昇構造は堅固だ。もしこの位置を割り込めば、156.8円付近のサポートを試す可能性がある。逆に、159.75円の高値を突破すれば、160円超の新高値を狙える。

総じて、日本銀行は現在、政策転換の重要な局面にありながらも、外部の不確実性が高まる中、ペースを緩めざるを得ない状況にある。エネルギー価格の変動、為替圧力、そしてグローバルな金融環境の変化が、今後の政策運営の主要な制約要因となる。

編集まとめ

今回の日本銀行の金利据え置きは、インフレと成長のバランスを慎重に見極める姿勢を示している。政策正常化の方向性は変わらないものの、そのペースは外部ショックの影響を受けて明らかに遅れている。短期的には、円はドルの強さとエネルギー価格の二重の圧力に引き続き晒される一方、利上げ期待が潜在的な支えとなる。今後の市場の焦点は、中東情勢の展開と賃金上昇の持続性にあり、これが日本銀行の政策運営と為替動向を直接左右する。

よくある質問(FAQ)

日本銀行が金利を据え置いた主な理由は、現在の経済環境に高い不確実性が存在するためだ。中東情勢の緊迫化によりエネルギー価格が上昇し、日本は輸入インフレ圧力に直面している一方、経済成長への悪影響も懸念される。この「インフレ上昇と成長圧迫」の環境下で、早期の利上げは消費や投資をさらに抑制しかねない。さらに、日本銀行は既に一定の金融引き締めを行っており、その効果の遅れを観察する必要もある。したがって、データが完全に明らかになるまで、現状維持がより安全な選択と判断されている。

円安は輸入品の価格を直接押し上げ、特にエネルギーや原材料のコスト増を招き、インフレ圧力を高める。輸入依存度の高い日本にとって、円安の影響は非常に大きい。また、継続的な円安は市場の金融政策への信頼を揺るがし、資本流出のリスクも高まるため、日本銀行は為替の安定も重要視している。

市場の4月利上げ予想は、賃金上昇の明確な傾向と、インフレが目標範囲に近づいていることに基づいている。春の賃上げ交渉の結果も賃金の内生的な上昇を示唆しており、これが政策正常化の条件とみなされている。さらに、日本銀行内部の一部メンバーがハト派から離れ、引き締め志向を示していることも、予想を後押ししている。ただし、エネルギー価格や世界経済の動向次第で変動する可能性もある。

中東のエネルギーショックは、主に油価の上昇を通じて日本経済に影響を与える。まず、エネルギーコストの増加は企業の生産コストを押し上げ、利益圧迫を招く。次に、生活コストの上昇は消費を抑制し、経済成長にブレーキをかける可能性がある。さらに、油価の高騰はインフレを加速させ、日本銀行の政策運営をより複雑にする。長期的に高水準が続けば、「コストプッシュ型インフレ」と「需要の低迷」が同時に進行し、経済全体に圧力をかけることになる。